Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- JustPlay App seriös? Erfahrungen mit Auszahlung & Co. - 19. April 2024

- Sparkonto ohne Girokonto: Top 10 Banken vorgestellt - 19. April 2024

- Meine bittersüßen ETF Erfahrungen - 19. April 2024

Es herrscht Knappheit! Und zwar an Möglichkeiten, Liquidität so anzulegen, dass Du einerseits akzeptable Erträge generierst und gleichzeitig nachts Deinen Kopf ruhig auf Dein Kopfkissen legen kannst. Gehst Du die Möglichkeiten im Kopf durch, dann merkst Du schnell, dass altbewährte Anlagestrategien nicht mehr wirklich funktionieren – ich denke da an Anleihen, Lebensversicherungen, Festgelder und ähnliches. Verzinsung? Fehlanzeige!

Kein Wunder, dass viele Anleger dem aktuellen Hype um Immobilieninvestments folgen. Hochgelobt und mit hehren Versprechungen versehen, wird die einschlägige Fachpresse nicht müde, die Vorteile von Immobilien als Kapitalanlage mit hohem Ertragspotenzial zu predigen. Und immer dann, wenn in den Buchhandlungen die Ratgeber mit vielversprechenden Titeln wie „Schnell reich mit Immobilien“ inflationär zunehmen, ist es Zeit einmal innezuhalten und die Argumente dafür und dagegen auf den Prüfstand zu stellen.

Ich will an dieser Stelle Vorteile und Nachteile von Immobilien und klassischen Aktieninvestments gegenüberstellen. Warum Aktien? Neben ETFs erleben Aktien aktuell beim deutschen Anleger eine kleine Renaissance. Vielleicht mangels attraktiver Alternativen oder weil das Vertrauen in den Aktienmarkt ganz langsam zunimmt.

Vorab: Mit Aktieninvestment meine ich den klassischen Kauf einer Aktie mit dem Ziel des langfristigen Vermögensaufbaus. Und Immobilieninvestment ist der direkte Kauf einer Immobilie als Kapitalanlage – Eigennutzung spreche ich im Einzelfall an. Steuerliche Fragen werden nicht berücksichtigt.

Hier den Beitrag als Podcast oder Video genießen:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Inhalt

Einstiegsmöglichkeit

Um in ein Asset investieren zu können, brauchst Du zunächst einen Zugang zum ausgewählten Markt. Das ist bei beiden Assets einfach: Makler oder Online-Depot. Der Makler freut sich über einen Kunden und ein Depot ist mit ein paar Klicks schnell eröffnet.

Soweit die praktischen Voraussetzungen. Sowohl bei Immobilien wie auch bei Aktien musst Du einiges an Zeit für die Auswahl der passenden Immobilie und der richtigen Aktien aufwenden. Das ist in beiden Fällen nicht trivial. Weltweit gibt es etwa 35.000 Unternehmen, die Aktien anbieten, davon sind runde 1.000 in Deutschland ansässig. Und diejenigen herauszufiltern, die erfolgversprechend und für Deine Anlageziele passend sind – das ist schon eine Aufgabe. Bei Immobilien ist die Auswahl deutlich kleiner. Der Markt ist aber auch nicht so transparent wie bei Aktien. Auch da musst Du mit viel Recherchearbeit das für Dich richtige Objekt finden.

Der Einstieg in eine Immobilieninvestition ist meist mit einer nennenswerten Finanzierung des Objektes verbunden. Du gehst da auf lange Zeit eine Verpflichtung ein. Das aktuell niedrige Zinsniveau macht den Einstieg in diesen Markt leichter und befeuert die Nachfrage nach Immobilien mit der Folge massiv steigender Immobilienpreise.

Welches Asset hat da jetzt Vorteile? Aus meiner Sicht sind das die Aktien, weil der Markt transparenter ist und weil die finanzielle Einstiegshürde deutlich niedriger ist.

Kosten

Entscheidest Du Dich für den Kauf einer Immobilie, kommen neben dem nackten Kaufpreis eine Reihe von zusätzlichen Kosten auf Dich zu:

a) Maklerprovision

In Deutschland ist gesetzlich nicht geregelt, wer die Courtage beim Immobilienverkauf übernehmen muss. Es gibt dafür ortsübliche Regelungen. Dies gilt auch für die Höhe der Maklerprovision: so zahlen Käufer in Baden-Württemberg 3,57 Prozent, in Berlin und Hamburg satte 7,14 Prozent. Bei einem Preis der Immobilie von zum Beispiel 400T Euro sind das immerhin 14.280 Euro bzw. 28.560 Euro.

b) Grunderwerbsteuer

Bis auf wenige Ausnahmen fällt beim Kauf einer Immobilie Grunderwerbsteuer an. Sie ist in den einzelnen Bundesländern unterschiedlich und reicht von 3,5 Prozent in Bayern bis zu 6,5 Prozent in Schleswig-Holstein und Thüringen. Die Rechnung über die Grunderwerbsteuer erhältst Du etwa sechs bis acht Wochen nach der Beurkundung und Du hast dann genau einen Monat Zeit, die Rechnung zu begleichen. Um bei dem Beispiel mit 400T Euro zu bleiben: Es sind dann erneut mindestens 14.000 Euro und höchstens 26.000 Euro fällig.

c) Notar- und Grundbuchkosten

Du musst dafür noch einmal etwa zwei Prozent der Kaufsumme rechnen. In obigem Beispiel wären das runde 4.000 Euro.

Insgesamt kommst Du damit beim Kauf einer Immobilie im Wert von 400T Euro auf einen Gesamtpreis von 432.280 Euro im besten und 458.560 Euro im ungünstigsten Fall.

Die Kosten für eine oder mehrere Aktientransaktionen mit einem Volumen von 400T Euro nehmen sich dagegen geradezu bescheiden aus. Die Depotführung ist meist kostenlos. Bei Onlinebanken zahlst Du meist einen Fixbetrag je Order, der irgendwo zwischen fünf und zehn Euro liegt plus eine volumenabhängige Gebühr. Da musst Du bei dem Volumen etwa mit 25 Euro bis 69 Euro rechnen. Dazu kommen die Börsengebühren, die immer volumenabhängig sind: bei XETRA sind das aktuell 0,00739 Prozent vom Ordervolumen, min. 0,75 EUR, max. 89,96 EUR. Zusammengerechnet sind das runde 170 Euro, wenn ich immer den höchsten Betrag im Beispiel nehme. Bei einem Verkauf der Aktien würden diese Kosten erneut anfallen.

Der Kostenunterschied beim Kauf von Immobilien und Aktien ist eklatant. Tatsächlich ist das aber noch nicht das Ende der Fahnenstange – zumindest was die Immobilien betrifft.

Eine Immobilie altert. Egal, ob Du sie selbst bewohnst oder vermietest. Du musst immer mit Erhaltungsaufwand rechnen: Sei es der tropfende Wasserhahn, der kalte Heizkörper oder der zerbrochene Dachziegel. Hinzu kommen notwendige Versicherungen (Feuerschutz, Wohngebäude etc.). Nicht alle Kosten können auf die Miete umgelegt werden.

Nicht zu vergessen die Grundsteuer: Jeder Eigentümer eines bebauten oder unbebauten Grundstücks ist davon betroffen. Sie wird jährlich von den Kommunen erhoben und in einem komplizierten Verfahren aus den drei Faktoren Einheitswert, Grundsteuermesszahl und Hebesatz berechnet. Die Hebesätze differieren stark von 200 Prozent bis über 425 Prozent.

Aktien verursachen während der Haltezeit – abgesehen von eventuellen minimalen Depotgebühren – keine weiteren Kosten.

Bei der Kostenbetrachtung überwiegen die Vorteile von Aktien gegenüber Immobilien eindeutig: Neben deutlich höheren Kosten beim Kauf verursachen Immobilien beträchtliche laufende Kosten.

Aufgepasst!

Pflichtlektüre für jeden Privatanleger: Link zum Buch*

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Rendite

Der Ertrag einer Immobilie setzt sich aus den Komponenten Wertsteigerung und Mieteinnahmen zusammen. Anders als oft behauptet, steht die Rendite aus meiner Sicht keinesfalls von Anfang an fest, da weder Mieteinnahmen und noch weniger die Wertentwicklung der Immobilie wirklich vorhersehbar sind.

Wie berechnest Du die Rendite Deiner Immobilieninvestition? Und welche Rendite ist gemeint?

Nettomietrendite:

(Kaufpreis + Kaufnebenkosten) ./. (jährliche Nettokaltmiete – Verwaltungs- und Instandhaltungskosten)

Objektrendite

(Mietreinertrag +/- Steuern + Wertsteigerungen) x 100 ./. Verkehrswert

Eigenkapitalrendite

Ertrag nach Steuern x 100 ./. gebundenes Eigenkapital

Welche Kennzahl ziehst Du heran, um bei diesem hohen Kapitaleinsatz den so notwendigen Vergleich mit anderen Assets herzustellen?

Bei Aktien hast Du zwei Werte: Kursentwicklung und Dividendenzahlung. Du kennst Deinen Einsatz, Du kannst Jahr für Jahr Deine Dividenden kassieren (hoffentlich!) und Du kannst tagesaktuell den Wert Deiner Aktien sehen. Das ist bei einer Immobilie nicht möglich. Der tatsächliche Wert wird nur bei vollzogenem Verkauf festgestellt. Jede Immobilie ist quasi ein Unikat – eine belastbare Einschätzung des Wertes ist nur näherungsweise über Immobilienindices möglich.

Über die effektiven Renditen von Wohnimmobilien wird in Fachkreisen gestritten. Dies vor allem deshalb, weil es einerseits nur wenig belastbare historische Daten dazu gibt und zum anderen Immobilienindizes fast immer Performance-Indices sind, die sich auf gutachterliche Werte stützen und damit das Bild verfälschen.

Laut Statistischem Bundesamt werden etwa 66 Prozent aller Mietwohnungen von privaten Kleinvermietern vermietet. Interessant ist, dass – gemäß der gleichen Quelle – die Mieten von den privaten Vermietern seit 2015 um ca. vier Prozent erhöht wurden. Die großen Wohnungsgesellschaften erhöhten die Mieten dagegen im gleichen Zeitraum um ca. sechs Prozent.

Warum ist das wichtig? Weil dies beispielhaft zeigt, dass Du als privater Vermieter bei einem Immobilieninvestment schlechtere Ertragschancen hast als die Big Player:

- niedrigere Mieteinnahmen

- keine Kosteneffekte und Synergien durch Größe und Marktmacht zum Beispiel bei Instandhaltung, Reparaturen oder Verwaltung

- höherer Einstiegspreis

- niedrigerer Verkaufspreis

Es gibt Veröffentlichungen, die vielen privaten Vermietern eine negative Nettomietrendite bescheinigen. Der Grund dafür sind die mittlerweile extrem hohen Kaufpreise.

Total spannend ist, dass die veröffentlichten Zahlen sich fast immer auf die Bruttomietrendite beziehen – also ohne Einbeziehung der Kosten. Die genannten Werte weisen eine große Spanne auf und liegen irgendwo – je nach Lage – zwischen zwei und acht Prozent (BRUTTO). Je besser die Lage der Immobilie, desto geringer die Rendite und umgekehrt. Und gleichermaßen gilt: Je besser die Lage, desto höher sind die Kaufpreise.

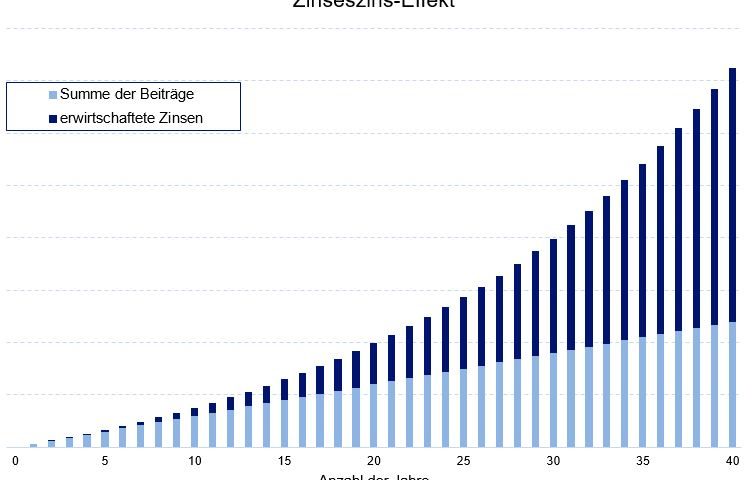

Auch hier werden die Vorteile von Aktien gegenüber von Immobilien sehr deutlich: Das Renditepotenzial bei Aktien ist immens höher als bei Immobilien. Klar, die Schwankungen sind täglich sichtbar und die musst Du aushalten. Aber: Der DAX 30 hat seit Anfang der 1990er Jahre eine Wertsteigerung um über 500 % hingelegt. Und es gibt viele Einzelaktien, die sich in ähnlichen Regionen bewegen. Das ist sicher nicht der Normalfall, aber es ist die historische Wahrheit dafür, dass es möglich ist.

Risiko

Aktien und Immobilien haben gemeinsame und spezifischen Risiken. Bei beiden Assets gibt es neben dem allgemeinen Marktrisiko ein steuerliches und gesetzliches Risiko.

Aktien können schwanken, ihr Wert kann gegen null gehen und Dividenden können ausbleiben. Nichts ist garantiert.

Die Risiken bei Immobilien liegen nicht so offen auf der Hand. Du hast natürlich das Risiko, dass sich der Immobilienwert nicht wie erwartet entwickelt oder dass Du in die falsche Lage investiert hast – denke an künftige Nachbarbebauung oder veränderte Infrastruktur in der Umgebung. Es können Baumängel auftreten, Du kannst an Mietnomaden geraten. Und Du hast neben einem Finanzierungsrisiko (wie entwickeln sich die Hypothekenzinsen?) ein Liquiditätsrisiko: Bei einem unerwarteten Liquiditätsbedarf bist Du mit Immobilien schlechter dran als bei Aktien.

In der Risikobewertung liegen die Vorteile von Aktien gegenüber Immobilien für mich auf der Hand.

Aufgepasst!

Kostenlose Pflichtlektüre: Link zum Buch*

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Flexibilität

Eine Immobilie verkaufst Du nicht mal eben so von heute auf morgen. Beim Kauf werden die Gründe für einen eventuell erforderlichen Verkauf gerne verdrängt. Tatsächlich hält das Leben oft Überraschungen für Dich bereit, die dies notwendig machen. Dazu gehören zum Beispiel:

- Jobwechsel, der einen Umzug erforderlich macht

- die Ehe geht in die Brüche und Du kannst die Immobilie alleine nicht finanzieren

- Todesfall in der Familie

- Du wirst arbeitslos

- Du gehst in Rente und brauchst Liquidität, um deine Ausgaben zu decken

In solchen Fällen soll der Verkauf meist schnell und reibungslos gehen und einen guten Preis bringen. Richtig ist, dass der Immobilienmarkt zurzeit ein Verkäufermarkt ist – zumindest in begehrten Lagen. Das sind vorzugsweise die großen Ballungsgebiete und deren Speckgürtel. Aber versuche mal in irgendwo weit draußen im infrastrukturfreien Gelände ein Haus zu verkaufen! Das erfordert Durchhaltevermögen!

Wichtig: Das Geld für Deine Immobilie erhältst Du nicht direkt nach der Unterschrift beim Notar! In der Regel dauert dies sechs bis acht Wochen.

Hier sind klare Vorteile von Aktien gegenüber Immobilien! Eine Aktie verkaufst Du im Notfall innerhalb von kürzester Zeit. Und der Erlös fließt direkt auf Dein Konto. Natürlich kannst Du auch einen Zeitpunkt mit schlechten Aktienkursen erwischen. Aber Du musst ja nicht alle Aktien auf einmal verkaufen, sondern angepasst an Deinen Liquiditätsbedarf. Und vor allem binden Aktien Dich nicht an einen bestimmten Wohnort.

Diversifizierung

Eine wichtige Regel beim Geldanlegen lautet, nicht alle Eier in einen Korb zu legen. Diversifizierung heißt das Zauberwort. Verteile Dein Geld möglichst auf unterschiedliche Anlageklassen, unterschiedliche Branchen oder gar Länder. Der Einstiegspreis für eine Immobilie ist hoch, meist im mittleren bis höheren 6-stelligen Bereich. Verfügst Du über viel Geld, dann kannst Du Dir natürlich mehrere Immobilien an unterschiedlichen Standorten zulegen.

Der Normalfall ist vermutlich eher, dass alles verfügbare Kapital und eine zusätzliche Finanzierung in die Wunschimmobilie gesteckt werden. Meist handelt es sich da um die Verwirklichung des Traums vom eigenen Heim. Das ist ein tief verwurzelter Wunsch, der in Deutschland besonders ausgeprägt ist. Aus dem Blickwinkel des Investors handelt es sich dabei um eine klassische Klumpenbildung – eine sehr (zu) hohe Vermögenskonzentration.

Investierst Du dagegen die gleiche Summe in Aktien, kannst Du über viele verschiedene Unternehmen in unterschiedlichen Branchen streuen, Diversifikation in Währungen betreiben und Dein Risiko so eingrenzen. Bei absehbaren Schwierigkeiten eines Unternehmens oder einer ganzen Branche kannst Du frühzeitig reagieren und Dein Depot umschichten.

Mit einer einzelnen Immobilie ist die schnelle Reaktion auf Marktschwierigkeiten so nicht möglich. Auch hier sehe ich die Vorteile deutlich bei Aktien.

Fazit: Vorteile für die Aktie

Eine Immobilie kann ein ziemlicher Klotz am Bein sein. Sie bindet Dein Kapital über eine lange Zeit und Dein Handlungsspielraum ist doch deutlich eingeengt. Und Du musst Dich Dich dauerhaft darum kümmern! Die Aussagen zur möglichen Rendite sind wegen der besonderen Merkmale des Immobilienmarktes vage. Dabei bleibt das Ertragspotenzial deutlich hinter dem von Aktien zurück. Eine Immobilie für den eigenen Wohnsitz zu erwerben – das muss eher unter dem Blickwinkel des Gedankens an das „eigene Dach über dem Kopf“ betrachtet werden. Letztlich liegen die Vorteile bei der Aktie – wenn es um langfristigen Vermögensaufbau geht!

Dein Depotstudent Dominik

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Bitte keine weiteren Emails senden! Keinen Newsletter an diese Emailadresse versenden!

Hallo Hans,

Du kannst Dich ganz einfach am Ende jeder Mail austragen.

Grüße

Dominik

Ein sehr guter Artikel mit sehr viel interessanten Fakten. Ich sehen Aktien auf klar im Vorteil gegenüber Immobilien. Das Klumpenrisiko ist bei Immobilien problematisch. Jeder Transaktion ist mit enormen Kosten verbunden. Alles muss beim Notar gemacht werden. Wenn es zur Bank, haben die einem am Wickel. Anschlussfinanzierungen oder die Beleihung wegen unerwarteter Instandhaltungskosten können schnell zum Problem werden. Aktien dagegen kann man schnell und einfach ordern. Auch auf lange Sicht, sieht es bei Aktien wesentlich besser aus. Zumindest für Privatanleger. Der Profi der seine Immobilien in Firmen bündelt, der kann günstiger agieren ohne gleich zum Notar zu müssen. Der hat ganz klar einige Vorteile gegenüber dem Privatanleger.

Immobilen haben den klaren Vorteil, dass man sie relativ sicher hebeln kann, das der Markt für Immobilien deutlich ineffizienter ist und das Steuervorteile bestehen. Das sind m.E. die Stärken von Immos. Wenn man die Gesamtkapitalrendite einer Immobilie mit einem guten Unternehmen betrachtet, sollte eine Immobilie gnadenlos verlieren. Ein gutes Unternehmen erwirtschaftet leicht über 10% Gesamtkapitatalrendite pro Jahr. Eine Immobilie kann das nicht leisten. Aber durch den relativ gut vorhersagbaren Chashflow und damit die gute Hebelmöglichkeit, wird dieser Nachteil überkompensiert.

Bei einer Vermietung der Immobilie zahlt man aber nicht mit seinem eigenen Kapital. Somit ist es ein REINES Plus Geschäft was hier nicht in die Argumente einbezogen wird.