Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Netkredit24 Erfahrung & Bewertung: Wie seriös ist das? - 20. April 2024

- Erfahren Gläubiger von neuem Konto? Tipps aus der Praxis - 20. April 2024

- Welche ausländische Bank vergibt Kredite an Deutsche? - 20. April 2024

Bondora zählt, ohne Zweifel, zu einer der beliebtesten P2P Plattformen im deutschsprachigen Raum. Spätestens mit der Veröffentlichung der Funktion „Go & Grow“ (dazu später mehr), hat sich das Unternehmen aus Estland als fester Bestandteil der P2P Szene etabliert.

Grund genug also, Bondora genauer unter die Lupe zu nehmen und meine Erfahrungen als langfristiger Nutzer mit Euch zu teilen.

In diesem ausführlichen Erfahrungsbericht möchte ich Dir zum einen tiefe Einblicke in mein Bondora Portfolio gewähren, zum anderen möchte ich mich wichtigen Fragen widmen, die immer wieder im Netz kursieren und scheinbar insbesondere unerfahrene P2P Anleger beschäftigen:

- Wie gut ist Bondora wirklich?

- Hat die Plattform das Zeug dazu dem Platzhirsch „Mintos“ wirklich gefährlich zu werden?

- Warum gibt es bei Bondora keine Rückkaufgarantie?

- Ist „Go & Grow“ tatsächlich eine hochverzinste Tagesgeldalternative?

Diese Frage und viele mehr möchte ich mit diesem Erfahrungsbericht beantworten und Dir einen detaillierten Einblick in die P2P Plattform vermitteln.

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Inhalt

Darf ich vorstellen: Bondora

Bondora wurde im Jahr 2008 gegründet und bietet seitdem Konsumkredite aus Spanien, Estland und Finnland an. Der Firmensitz selbst liegt in Estland.

Die Kredite der Plattform bewegen sich zwischen 500 Euro und 10.000 Euro, sowie einer Rückzahlungsdauer zwischen 3 und 60 Monaten.

Die Funktionsweise selbst ist simpel: Bondora vermittelt Konsumkredite an Kreditnehmer mit mittlerem Einkommen, die weder von einer Bank, noch von einem Payday-Lender (vgl. Darlehensanbahner) einen Kredit gewährt bekommen.

Der Kreditvergabe-Prozess wurde vollautomatisiert und erfolgt in 6 Schritten:

- Antragsstellung durch einen Kreditnehmer

- Identifizierung des Kreditnehmers

- Sammlung von Daten zur Verifikation

- Risiko-Scoring

- Bepreisung des Kredits

- Kreditvergabe und Übergabe des Geldes

Die vergebenen Kredite werden im Anschluss gestückelt und Du als Investor kannst Teile davon erwerben. Bereits ab 1 EUR pro Kredit ist ein Investment möglich.

Solltest du den Erfahrungsbericht zu Mintos gelesen haben, wird dir an dieser Stelle bereits ein entscheidender Unterschied zwischen beiden Plattformen aufgefallen sein: Während bei Mintos sogenannte Darlehensanbahner (Drittunternehmen) im Hintergrund operieren, welche für die Vergabe der Kredite zuständig sind, übernimmt Bondora diese Aufgabe selbst. Die Plattform gewährt also die Kredite, die späte für Investoren zur Verfügung gestellt werden…

Mit Sicherheit ein entscheidender Vorteil. Schließlich übernimmt Bondora persönlich die Risikoprüfung der Kreditnehmer und wird schlussendlich nur die Kredite gewähren, die mit einem zufriedenstellenden Rendite-Risiko-Verhältnis zu überzeugen wissen.

Die Erfolge, die viele Investoren mit dieser Plattform verzeichnen, sprechen für sich. Die durchschnittliche Nettojahresrendite für Investoren liegt bei 10,6 Prozent, was sich durchaus sehen lassen kann. Vielen Investoren gelingen sogar Renditen über 15 Prozent, einem kleinen Teil sogar eine Rendite über 25 Prozent pro Jahr. (Quelle: bondora.com; https://www.bondora.com/de/public-statistics)

Stand August 2019 wurden bereits unglaublich 250 Millionen Euro in Darlehn durch Bondora vergeben.

Das Geschäftsmodell im Vergleich zu anderen P2P Plattformen

Der bewusste Verzicht auf die Zusammenarbeit mit Darlehensanbahnern und die Entscheidung dafür, Kredite selbst an Kreditnehmer zu vermitteln, hat für Bondora zahlreiche Vorteile. Hieraus ergeben sich nämlich zusätzliche Einkommensströme, welche andere P2P Plattformen (z.B. Mintos) nicht besitzen.

Zunächst einmal ist klar: Bondora generiert Einnahmen/Umsatz durch das Bereitstellen von Konsumkrediten.

Hieraus ergeben sich jedoch keineswegs nur die Zinszahlungen selbst, sondern insgesamt fünf weitere Einkommensströme:

- Vertragsgebühren von Kreditnehmern

- Monatliche Nutzungsgebühren von Kreditnehmern

- Gebühren für Schuldeintreibungen

- Gebühren durch B-Secure und die damit verbundene Kreditrückzahlung

- Zinsen auf nicht verkaufte Kreditforderungen

Zusammenfassend lässt sich festhalten, dass Bondora im Vergleich zu anderen P2P Plattformen seine Zuflüsse breiter aufgestellt hat. Eine Tatsache, die ich sehr beruhigend finde und die mit Sicherheit in Krisenzeiten nützlich sein kann.

Der bewusste Verzicht auf die Zusammenarbeit mit Drittunternehmen macht Bondora außerdem unabhängiger, beinahe schon autark im Vergleich zu anderen P2P Plattformen.

Die Vor- und Nachteile von Bondora

Dies soll es soweit zur Vorstellung des Unternehmens gewesen sein. Mit diesem Artikel möchte ich schließlich einen Bondora Erfahrungsbericht liefern, der tatsächliches Feedback zur Plattform, zur Bedienbarkeit und zur Rendite liefert.

Im Folgenden möchte ich Dir also zeigen, wie der Nutzerbereich aufgebaut ist und vor allem, ob sich eine Rendite zwischen 10,6 Prozent p.a. bis 15 Prozent p.a. tatsächlich realisieren lässt, wie sie Bonora auf ihrer Statistik Seite ausweist.

Zunächst möchte ich jedoch die meiner Meinung nach wichtigsten Vor- und Nachteile erörtern, die sich aus meiner Bondora Erfahrung ergeben haben.

Die Vorteile von Bondora

Vorteil 1: Übersichtlicher Aufbau und einfacher Einstieg

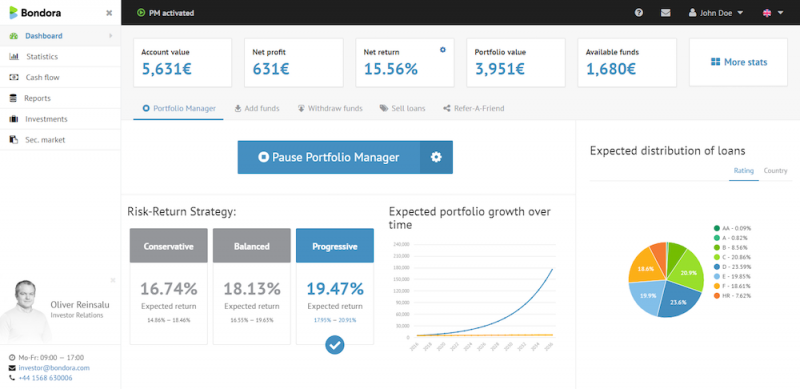

Bereits nach dem ersten Login nach der Registrierung fällt auf, dass Bondora sehr aufgeräumt und übersichtlich wirkt.

Das Dashboard bietet Einblicke in die wichtigsten Statistiken, wie „Wert des Kontos“, „Rendite“ oder „Verfügbares Guthaben“. Von hier aus lassen sich auch alle Funktionen mit nur einem Mausklick ansteuern.

Du als Nutzer hast sogar die Möglichkeit, die Navigationsleiste nach Belieben zu konfigurieren. Das mag zunächst nicht wirklich wichtig erscheinen, aufgrund des großen Funktionsumfangs ist dies dennoch ein wirklich tolles Extra. Ich zum Beispiel nutze bei Bondora heute nur noch die Funktion „Go & Grow“. Dementsprechend habe ich meine Menüleiste sehr abgespeckt.

Einmalig bei Bondora ist übrigens auch, dass die Plattform stets bemüht ist, dass Knowhow ihrer Anleger zu verbessern. Hierfür werden regelmäßig Videos und Blogbeiträge produziert, die sich ebenfalls über das Dashboard ansteuern lassen. Und die Qualität dieser Beiträge ist wirklich toll. Insbesondere Einsteigern kann ich sehr ans Herz legen, die Blogbeiträge und Videos die hier angeboten werden, ausführlich zu studieren.

Der Einstieg in die Plattform wird neuen Investoren besonders einfach gemacht. Über die Funktion „Virtueller Rundgang“ werden alle Funktionen von Bondora ausführlich erklärt.

Vorteil 2: Viele Automatisierungsmöglichkeiten

Meiner Erfahrung nach lebt das Investieren in P2P Kredite von der Automatisierung. Heißt: Das Ziel sollte es sein, alle wichtigen Konfigurationen, eine Plattform betreffend, lediglich einmal vorzunehmen. Im Anschluss sollte die Plattform eigenständig in Kredite investieren, die der Anlagestrategie des Investors entsprechen. Deine Tätigkeit als Investor sollte sich im Anschluss lediglich auf die Überwachung und eine gelegentliche Nachjustierung beschränken. So kannst Du dich auf andere wichtige Dinge wie zum Beispiel Deine Weiterbildung fokussieren.

Eines vorweg: Diesen Anforderungen wird Bondora spielend gerecht. Einem Investor stehen sogar drei verschiedene Wege zur Verfügung, die jedoch alle ihre Vor- und Nachteile aber auch ihre Daseinsberechtigung haben:

- Portfolio Manager

- Portfolio Pro

- Go & Grow

Auf diese drei Automatisierungstools möchte ich nun einen genaueren Blick werfen…

1. Bondora Portfolio Manager – das Tool für Einsteiger

Der Portfolio Manager ist das Tool, das vor allem P2P Einsteiger bzw. Bondora Einsteiger glücklich machen wird.

Ich selbst habe schon einige Monate in P2P Kredite auf anderen Plattformen wie beispielsweise Mintos investiert, habe diese Funktion also nie selbst genutzt. Trotz meiner fehlenden Erfahrung ein kurzer Einblick.

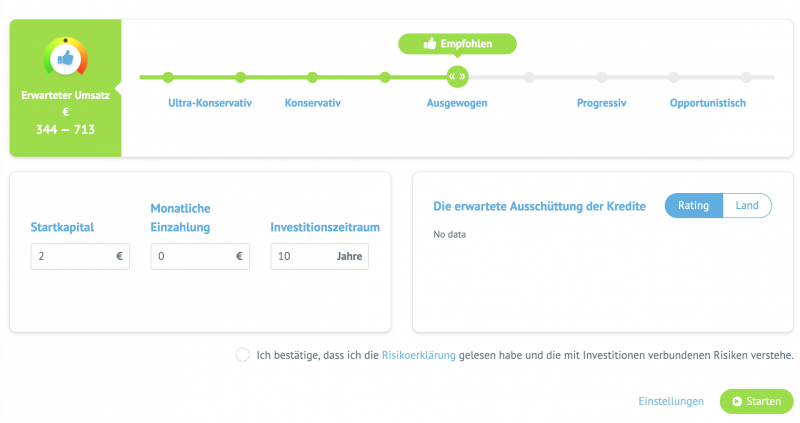

Das Herzstück des Bondora Portfolio Managers bildet ein gigantischer Schiebregler, mit dessen Hilfe Du die Ausrichtung Deiner Anlagestrategie einfach und schnell bestimmst. Von „Ultra konservativ“ bis zu „Opportunistisch“ stehen sieben weitere Zwischenschritte zur Feinabstimmung zur Verfügung.

Auch eine Einschätzung zum erwarteten Umsatz trifft Bondora. Bei 100 Euro Startkapital, einem Anlagezeitraum von 10 Jahren und der Einstellung „Ultra konservativ“ liegt dieser zwischen 349 – 842 Euro, bei „Opportunistisch“ zwischen 586 – 1287 Euro. Inwieweit diese Zahlen der Realität entsprechen, kann ich wie bereits angesprochen aufgrund mangelnder Erfahrung mit dem Portfolio Manager nicht beantworten.

Wenn Du noch blutiger Einsteiger im P2P Geschäft bist, kann es hier sicherlich nicht schaden, zunächst mit einer „Ausgewogen“ Strategie zu beginnen. Dies empfiehlt im Übrigen auch Bondora selbst.

Neben der Einstellung des Schiebreglers wirst Du außerdem nach weiteren Kriterien befragt: Dem Startkapital sowie monatlichen Zuflüssen zu diesem Portfolio. Außerdem solltest Du eine Anlagedauer festlegen. Sind auch diese Einstellungen getroffen, genügt ein Klick auf „Starten“ und der Portfolio Manager wird zukünftig automatisch in P2P Kredite investieren, die genau zu Deiner Anlagestrategie und zu den von Dir festgelegten Parametern passen.

2. Portfolio Pro – das Tool für Fortgeschrittene

Das Tool „Portfolio Pro“ ist deutlich jünger als der zuvor vorgestellte „Portfolio Manager“.

Hier wurde Bondora den Investoren gerecht, die nach deutlich mehr Einstellungsmöglichkeiten in Sachen Automatisierung verlangten und über einen fortgeschrittenen Wissenstand verfügten. Das Portfolio Pro deutlich umfangreicher ist zeigt bereits der Schritt für Schritt Guide der Plattform (https://www.bondora.com/de/portfolio-pro).

Auch ich möchte die Funktionen des Tools kurz vorstellen.

Eines vorab: Ich selbst habe Portfolio Pro viele Monate genutzt und habe sehr gute Erfahrungen damit gemacht. Das Tool funktioniert wirklich wie ein Schweizer Uhrwerk. Aber ehrlich gesagt habe ich auch nichts anderes erwartet, denn ich bin seit dem ersten Tag an von Bondora begeistert.

Während es beim Portfolio Manager genügt, einen Schiebregler nach links und rechts zu bewegen, um mit dem Investieren in P2P Kredite zu beginnen, verlangt Portfolio Pro deutlich mehr von seinen Nutzern.

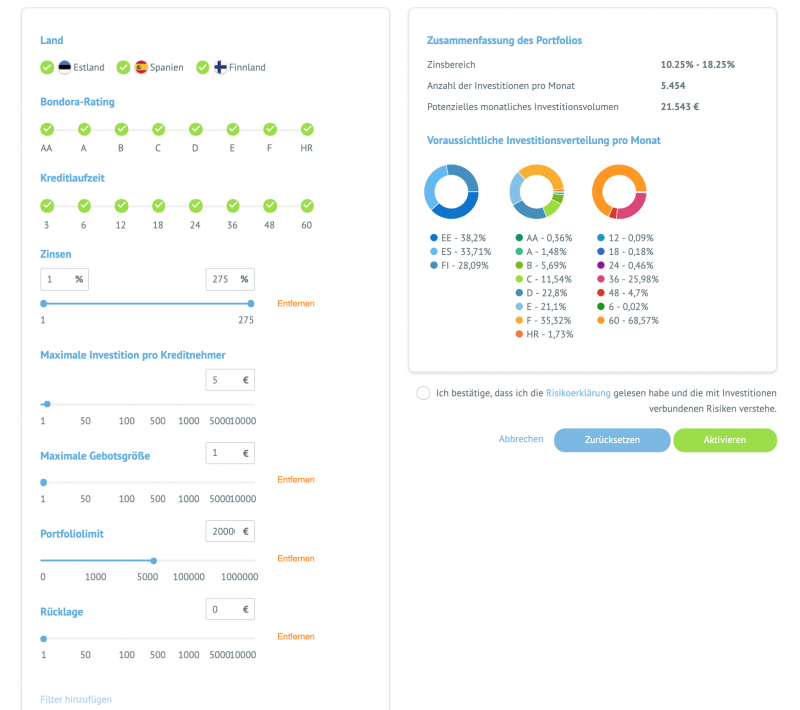

Schritt 1, Anlageregion: Bondora ist in Spanien, Finnland und Estland aktiv. Zunächst gilt es also auszuwählen, in die P2P Kredite welcher Länder Du überhaupt investieren möchtest. Da Spanien im Jahr 2015 große Probleme mit seinem Finanzhaushalt hatte und ich hier durchaus Bauchweh verspürt hätte, wäre ich sehr froh darum gewesen, diese Anlageregion bewusst ausklammern zu können.

Schritt 2, Bonitätsranking: Bondora prüft bei allen zu vergebenden Krediten die Bonität des Kreditnehmers. Hieraus resultiert ein Ranking von AA (sehr gute Bonität) bis zu HR (schlechte Bonität oder „High Risk“). Bei Deiner Wahl solltest Du dir genügend Zeit lassen, denn Deine Entscheidung wird Deine zukünftige Rendite erheblich beeinflussen. Logischerweise gilt: Je schlechter die Bonität, desto höher die mögliche Rendite – jedoch steigt auch das Risiko exorbitant an. Meine Erfahrung hat gezeigt, dass es sehr sinnvoll sein kann, „HR“ und „F“ Kredite bewusst zu meiden. Der zu erwartende Zinssatz sinkt nur minimal, das Risiko dafür umso mehr.

Schritt 3, Zahlen und Parameter: Im dritten Schritt gilt es weitere Parameter an die eigenen Bedürfnisse anzupassen. Unter anderem müssen „Maximale Investitionen pro Kreditnehmer“ (Hier empfehle ich maximal 1%-5% des Gesamtguthabens), „Maximale Depotgröße“ oder „Rücklagen“ definiert werden.

Sind alle Einstellungen getroffen, folgt das bereits aus dem Bondora Portfolio Builder bekannte Spiel: Mit einem Klick auf „Aktivieren“ wird Portfolio Pro fortan in genau die P2P Kredite investieren, die Deinen Vorstellungen entsprechen – was meiner Erfahrung nach wirklich hervorragend klappt, denn mit genau diesem Tool habe ich monatelang investiert, bevor im Jahr 2018 Bondora Go & Grow eingeführt wurde.

Eine tolle Einschätzung vorab liefert übrigens die Statistik „Voraussichtliche Investitionsverteilung“. Hier erkennst Du auf einen Blick, in welche Bonität Portfolio Pro aufgrund den von Dir vorgenommenen Einstellungen investieren wird.

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

3. Bondora Go & Grow – der Heilige Gral des P2P Investments?

Der Begriff Go & Grow ist bereits mehrfach in diesem Bondora Erfahrungsbericht gefallen. Nun möchte ich erstmalig genauer darauf eingehen.

Die Einführung dieses Tools erfolgte im Jahre 2018 mit einem echten Paukenschlag und sollte die P2P Szene nachhaltig verändern. Investieren in P2P Kredite in der Form, die es Bondora Go & Grow ermöglicht, konnte man bis dato nämlich noch nicht.

Um jedoch zu verstehen, was sich genau dahinter verbirgt, muss ich kurz ausholen…

a) Was ist Bondora Go & Grow überhaupt?

Bondora selbst beschreibt das Tool als den „einfachsten, effizientesten und verlässlichsten Investment-Service von Bondora.“ (Quelle: https://www.bondora.com/de/goandgrow). Laut Bondora spielt es keine Rolle, ob man ein Rentner ist, der auf dem Land wohnt, oder ein hipper Student im Herzen Berlins – Bondora Go & Grow sei für jeden die richtige Investmentalternative.

Die Methodik liest sich ebenfalls nicht schlecht. 6,75 Prozent Zinsen pro Jahr. Und das bei täglicher Zinszahlung. Du kannst Deinem Guthaben also wirklich täglich beim Wachsen zusehen. Und das Beste an der ganzen Sache: Keine Mindestlaufzeit. Heißt, Du kannst täglich auf Dein Kapital zugreifen und theoretisch sogar Dein gesamtes Guthaben auszahlen lassen. Lediglich einen Euro Transaktionsgebühr verlangt Bondora hierfür – egal wie groß die Summe ist, die Du auszahlen lassen möchtest.

Fassen wir also nochmal die Merkmale von Bondora Go & Grow zusammen:

- 6,75 Prozent Rendite pro Jahr (selbstverständlich mit einem * und dem Hinweis, dass Geldanlage grundsätzlich eine Gefährdung des Kapitals darstellt. Das kennen wir aber von jeder Investitionsform.)

- Hohe Liquidität – dein Geld ist täglich verfügbar. Darlehenslaufzeiten gehören also der Vergangenheit an. Lediglich ein Euro Transaktionsgebühr fällt pro Auszahlung an. Weitere Gebühren gibt es nicht.

- Steuern fallen erst dann an, wenn Dein Auszahlungsbetrag den Einzahlungsbetrag übersteigt. Bleiben die Zinszahlungen also auf Deinem Go & Grow Konto liegen, sind hierfür auch keine Steuern zu entrichten.

- Vollständige Automatisierung. Bondora kümmert sich um den kompletten Portfolio Aufbau. Du kannst dich entspannt zurücklehnen.

Zugegeben: Diese ganzen Vorteile klingen beinahe zu schön um wahr zu sein. Zurecht werden sich nun viele Leser dieses Erfahrungsberichts fragen, wo der Haken an Bondora Go & Grow ist.

Hierzu kann ich nur sagen: Ich selbst habe ihn noch nicht gefunden. Meine Erfahrungen mit diesem Tool sind rundum positiv. Die versprochenen 6,75 Prozent pro Jahr werden erreicht und auch die Auszahlungen funktionieren problemlos. Allerdings habe ich innerhalb eines Jahres lediglich eine Auszahlung vorgenommen – kann hier also nicht wirklich aus einem reichhaltigen Erfahrungsschatz berichten.

An dieser Stelle möchte ich auch unbedingt darauf hinweisen, dass Bondora Go & Grow sehr jung und erst wenige Monate am Markt ist. Eine abschließende Bewertung ist also unmöglich, zumal wir noch keine wirkliche Finanzkrise erlebt und erfahren haben, wie das Tool in solchen Zeiten arbeitet.

Wie gesagt: Meine Erfahrungen sind bislang sehr positiv, dennoch sollte aufgrund dessen niemand auf die Idee kommen, seine gesamten Ersparnisse in Bondora Go & Grow zu investieren.

b) Wie funktioniert Bondora Go & Grow?

Diese spannende Frage haben sich wahrscheinlich bereits viele Leser gestellt. Wie funktioniert Bondora Go & Grow eigentlich und wie kommt diese hohe Rendite bei täglicher Verfügbarkeit zustande?

Die Antwort ist grundsätzlich relativ simpel: Bondora investiert mit dem Geld, das Du auf Dein Go & Grow Konto einzahlst in P2P Kredite. Bei Auszahlungswünschen durch Investoren werden diese schnellstmöglich veräußert.

Du selbst bekommst von diesem Prozess überhaupt nichts mit und siehst auch nicht, in welche Art von Krediten Go & Grow investierst. Du hast lediglich Deinen Kontostand im Blick.

Die Funktionsweise von Go & Grow führt und unweigerlich zur nächsten Frage: Was hat Bondora von dem Ganzen? Warum wird dieser Service überhaupt für P2P Anleger angeboten?

Ganz einfach…

Eine Rendite von 6,75 Prozent pro Jahr liegt deutlich unter dem Durchschnitt, den Du bislang mit dem Portfolio Builder und Portfolio Pro erreichen konntest. Die Differenz zwischen der tatsächlichen Rendite und der Rendite, die Du bei Go & Grow erhältst, sackt Bondora ein.

Die hieraus entstehenden Kapitalzuflüsse werden laut der Plattform „reinvestiert und den Rücklagen zugeführt“ (Quelle: https://www.bondora.com/de/goandgrow). Indirekt profitierst Du als Investor also davon. Schließlich wird die Plattform weiterentwickelt und deren Sicherheit erhöht.

c) Bondora Go & Grow aus Sicht eines Investors

Bondora Go & Grow ist einfacher als alles, was wir bisher auf dieser und auf anderen P2P Plattform kennengelernt haben.

Im ersten Schritt definierst Du das Ziel Deiner Investition…

…während im zweiten Schritt einige Einstellungen vorgenommen werden. Sogar monatliche Sparpläne, die automatisch von Deinem Konto eingezogen werden, sind möglich.

Bereits bei der Konfiguration des Portfolios sagt Dir Go & Grow, welche Ergebnisse Du mit den festgelegten Parametern erreichen kannst.

Hältst Du diese nicht ein, beispielsweise indem Sparplanraten nicht eingezahlt werden, wird dich Bondora regelmäßig darauf hinweisen und an Deine Konsequenz appellieren. Eine tolle Sache, die meiner Erfahrung nach einen zusätzlichen Ansporn darstellt, wirklich zu sparen und die festgelegten Raten einzuzahlen.

Gibt es also wirklich keinen Nachteil?

So verblüffend es klingen mag: Ich konnte noch keinen ausmachen bzw. habe bislang keine negativen Erfahrungen gemacht.

Selbstverständlich ist die Rendite von 6,75 Prozent deutlich unter der, die man von P2P Krediten gewohnt ist (insbesondere dann, wenn man auch auf der P2P Plattform Mintos investiert, wo in der Regel zweistellige Renditen erreicht werden). Allerdings empfinde ich dies nicht als wirklichen Nachteil, da für mich der Reiz der täglichen Verfügbarkeit des Geldes überwiegt.

Ich nutze Bondora Go & Grow, um Kapital „zu parken“, das ich nicht langfristig in Aktien oder hochverzinste P2P Kredite mit langer Laufzeit binden möchte. Und genau für solche Vorhaben ist das Tool wirklich perfekt.

Mach bitte dennoch nicht den Fehler, und vergleiche Bondora Go & Grow mit einem klassischen Tagesgeldkonto! Zugegeben weisen beide auf den ersten Blick viele Parallelen auf. Go & Grow investiert Dein Kapital allerdings in P2P Kredite, während das Guthaben eines Tagesgeldkontos bei der Bank verwahrt und nicht investiert wird. Trotz täglicher Verfügbarkeit ist und bleibt Bondora Go & Grow ein Hochrisikoinvestment und kein Tagesgeldkonto – und genauso solltest du es auch behandeln.

Vorteil 3: Hohe Renditen möglich

Bondora ermöglich sehr hohe jährliche Renditen bei Verwendung des Portfolio Managers und Portfolio Pro. Hier sind nach oben beinahe keine Grenzen gesetzt.

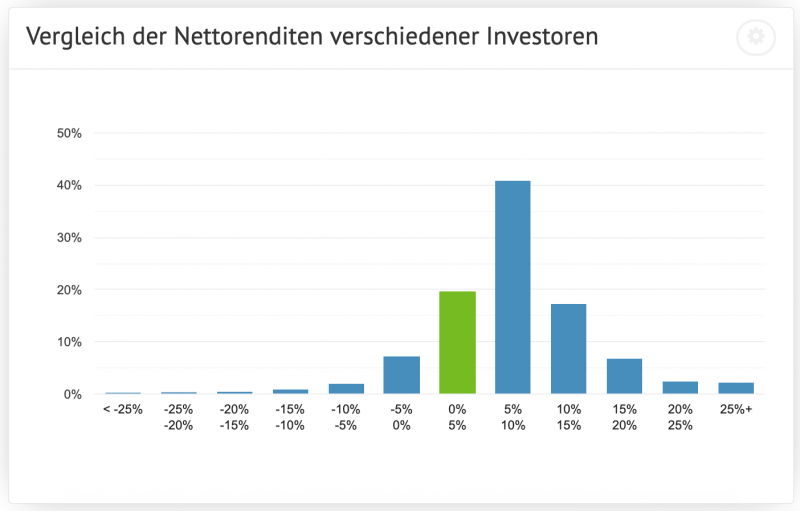

Während die durchschnittliche jährliche Rendite von Bondora selbst mit 12,6 Prozent angegeben wird, kann die individuelle Rendite stark nach oben abweichen. Der Großteil der Investoren, 40,9 Prozent, bewegt sich in einem Bereich zwischen 5 Prozent bis 10 Prozent pro Jahr. Dies ist allerdings längst nicht das Ende der Fahnenstange. Immerhin 2,2 Prozent der Investoren erreichen eine Nettorendite über einem Wert von 25 Prozent pro Jahr. Wer allerdings viel Wert auf Sicherheit und Automatisierung legt, wird diese Werte wohl kaum erreichen.

Vorteil 4: Zweitmarkt

Bondora bietet seinen Investoren einen sogenannten Zweitmarkt an. Auf diesem Zweitmarkt werden Kredite nicht von Bondora, sondern von anderen Investoren angeboten. Dadurch ergeben sich für Dich zwei Möglichkeiten:

Kredite von anderen Investoren mit Rabatt erwerben

Auf dem Zweitmarkt kannst Du P2P Kredite erwerben, die andere Investoren veräußern. Meist geschieht dies mit einem Rabatt, um zusätzliche Kaufanreize zu schaffen. Du hast also die Möglichkeit, einen Kredit mit beispielsweise einem Restwert von 7 Euro zu einem Preis von 6 Euro zu erhalten.

Achtung: Häufig werden auf dem Zweitmarkt Kredite angeboten, die deutlich überfällig sind. Auch wenn die Rabatte verlockend wirken, solltest du daher auf jeden Fall prüfen, ob der Rückzahlungsplan aktuell ist bzw. ob eine Rückzahlung überhaupt noch möglich ist oder ob der Kredit bereits in der Zwangsvollstreckung ist.

Kredite vor Ende der Restlaufzeit veräußern

Wer schnell Cash benötigt, kann Kredite hier auch vor Ende ihrer Laufzeit veräußern. Dies kann besonders dann interessant sein, wenn bessere Investitionsmöglichkeiten am Markt bestehen. Auf diese Weise kannst Du Deine Nettorendite erheblich steigern, muss jedoch auch einen enormen Aufwand betreiben, wenn Du dich für diesen Weg entscheidest.

Ich selbst habe den Zweitmarkt von Bondora bereits häufig genutzt, unter anderem um laufende Kredite in Go & Grow zu überführen und habe sehr gute Erfahrungen damit gemacht.

Vorteil 5: Transparenz

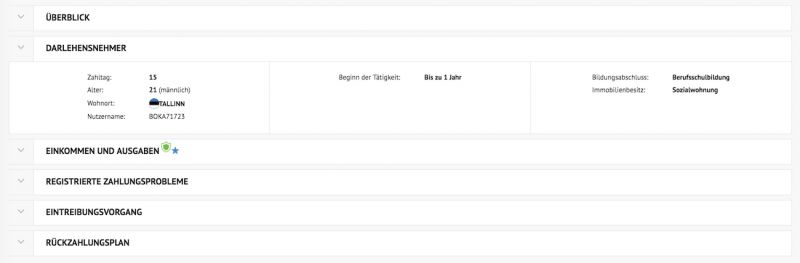

Hinter jedem P2P Kredit bei Bondora sind Daten zum Kreditnehmer hinterlegt. Du erfährst, welche Person mit welchem Einkommen einen Kredit beantragt hat, wie der Rückzahlungsplan aussieht und ob es in der Vergangenheit bereits Zahlungsprobleme bei diesem Kreditnehmer gegeben hat.

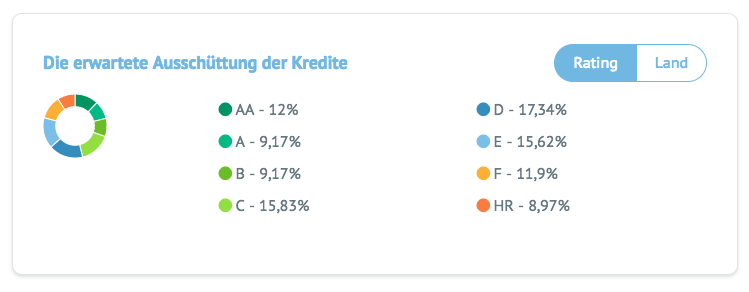

Außerdem nimmt Bondora eine Risikoeinteilung der Kredite vor. Diese reicht von AA bis HR. Dabei sind AA Kredite als die sichersten anzusehen, die jedoch nur eine geringe Rendite versprechen. HR Kredite (High Risk) hingegen sind besonders riskant, versprechen dafür jedoch auch hohe Renditen von bis zu 250% pro Jahr. Selbstverständlich ist hier das Ausfallrisiko besonders hoch.

Auch wenn diese Transparenz wirklich toll ist, werden nur die wenigsten Investoren diese auch wirklich studieren. Schließlich liegt der Hauptfokus beim Investieren in P2P Krediten auf der Automatisierung.

Meine Erfahrung hat gezeigt, dass die Kreditdetails zwar am Anfang eifrig studiert werden, spätestens jedoch, wenn das Portfolio eine gewisse Größe erreicht hat, dies schlichtweg nicht mehr möglich ist.

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Die Nachteile von Bondora

Nachteil 1: Keine Rückkaufgarantie

Kreditausfälle gehören zum Investieren in P2P Kredite dazu, wie das Amen in der Kirche. Nicht alle Kreditnehmer werden in der Lage sein, ihre Kredite zurückzubezahlen.

Folglich kommt es auch bei Dir als Investor vor, dass du Ausfälle zu beklagen haben und nicht alle Beteiligungen zurückerhalten wirst.

Viele Plattformen, unter anderem Mintos, wirken dieser Problematik entgegen, indem sie eine sogenannte Rückkaufgarantie zur Verfügung stellen. Diese Rückkaufgarantie besagt: Ist ein Kreditnehmer nicht mehr in der Lage, seine Kreditraten zu bezahlen, wird der Kreditgeber den Kredit zurückkaufen. Dadurch hat ein Investor keine Ausfälle zu beklagen.

Eine solche Rückkaufgarantie wird auf Bondora nicht angeboten.

Auf der anderen Seite muss fairerweise erwähnt werden, dass die Renditen bei Bondora deutlich höher ausfallen als auf Plattformen mit Rückkaufgarantie. Dennoch ist das Fehlen dieser Garantie als Nachteil anzusehen.

Weitere Nachteile? Fehlanzeige!

Ich bin sehr bemüht, hier einen objektiven und seriösen Bondora Erfahrungsbericht zu verfassen, was mir bis zu diesem Zeitpunkt hoffentlich auch gelungen ist.

Hierzu gehört es grundsätzlich, sowohl die Vor- wie auch die Nachteile unverblümt zu beleuchten.

Nun mag der Eindruck entstehen, dass bei fünf Vorteile und nur einem Nachteil keine Objektivität bei diesem Erfahrungsbericht gegeben ist.

Die ehrliche Antwort allerdings lautet: Mit fallen schlichtweg keine weiteren Nachteile ein. Ich investiere nun seit circa 2 ½ Jahren auf Bondora und habe durchweg gute Erfahrungen mit der Plattform gemacht.

Schritt für Schritt: Investieren auf Bondora

Ein Erfahrungsbericht ist nur dann vollständig, wenn dieser auch die praktische Umsetzung zeigt. Daher möchte ich mich im letzten Abschnitt damit auseinandersetzen, wie das Investieren in P2P Kredite auf Bondora tatsächlich abläuft…

Und zwar wirklich von Schritt eins an.

Bei den Vorteilen der Plattform wurde die vier verschiedenen Weg des Investierens auf der Plattform bereits in Teilen angesprochen: Portfolio Manager, Portfolio Pro, Bondora Go & Grow und der Zweitmarkt. In diesem Abschnitt folgt nun die praktische Umsetzung.

Ein Hinweis vorab: Wie überall in der Investmentwelt gibt es nicht den einen richtigen Weg, nicht Schwarz oder Weiß. Auch bei Bondora gibt es nicht die optimale Investitionsweise. Jeder muss den für sich passenden Weg finden. Die Schritt für Schritt Anleitung die ich hier gebe beruht auf meinen persönlichen Erfahrungen und soll Dir den Einstieg in die Plattform möglichst leichtmachen.

Schritt 1: Ein- und Auszahlung

Die Einzahlung auf das Bondora Investorenkonto läuft simpel und schnell. Neben der klassischen Überweisung kannst du auch eine Kreditkarte, TransferWise oder Sofortüberweisung nutzen, um Geld zu transferieren.

Je nach gewählter Einzahlungsmethode ist der Einzahlungsbetrag binnen weniger Stunden bzw. spätestens nach 2-3 Werktagen auf deinem Konto gutgeschrieben.

Ein Tipp: Wer in regelmäßigen Sparraten Geld auf das Konto einbezahlen möchte, kann auch einen kostenlosen Dauerauftrag für eine Kreditkarte direkt auf Bondora einrichten. Ein Weg, den ich seit vielen Monaten nutze.

Die Auszahlung läuft übrigens ebenso simpel wie die Einzahlung. Vor der ersten Auszahlung ist jedoch eine Bestätigung der Identität, sowie eine Verifizierung des Bankkontos erforderlich. Der Schutz vor Geldwäsche steht hier im Vordergrund.

Schritt 2: Investieren auf Autopilot schalten

Nachdem Deine Einzahlung auf Deinem Bondora Konto gutgeschrieben wurde, gilt es im nächsten Schritt, in P2P Kredite zu investieren.

Ich empfehle Dir hier folgenden Weg, der sich für mich als sehr renditestark und flexibel herausgestellt hat.

Dividiere dein Gesamtguthaben zunächst in zwei Teile. Der eine Teil wird mittels dem Portfolio Manager in einer progressiven Strategie investiert. Hier steht vor allem eine höhere Rendite bei erhöhtem Risiko im Vordergrund.

Der zweite Teil wird in Bondora Go & Grow investiert. Dieses Tool besticht durch hohe Flexibilität und ein hohes Maß an Sicherheit.

Beide Teile fügen sich zu einer ganzheitlichen Investmentstrategie zusammen, die Rendite und Sicherheit in gleichen Teilen verbindet. Je nachdem, auf welcher der beiden Seiten dein persönlicher Fokus liegt, kann der Portfolio Manager Anteil oder aber der Go & Grow Anteil die größere Summe Deines Gesamtguthabens ausmachen.

Fassen wir die Vorteile dieser Strategie nochmals zusammen:

- Durch das Investieren im Rahmen einer progressiven Strategie mithilfe des Portfolio Managers steigen die Chancen auf eine überdurchschnittliche Rendite.

- Go & Grow sichert tägliche Verfügbarkeit und gibt Sicherheit bei dennoch sehr ansehnlicher Rendite.

- Die Aufteilung des Gesamtguthabens kann jederzeit Flexibel angepasst werden.

Wie sieht Deine tatsächliche Rendite aus

Ein wichtiger Hinweis zum Schluss: Da Bondora keine Rückkaufgarantie auf Kredite ausgebiet, sind immer wieder Kreditausfälle zu beklagen. Diese Ausfälle sollten selbstverständlich in der Rendite Deines Portfolios berücksichtigt werden.

Aus diesem Grund musst du hier einige Einstellungen vornehmen, um eine „echte“ Rendite zu erhalten.

Bondora und die Sicherheit

Bondora ist keine Bank im klassischen Sinne und unterliegt daher auch nicht der Einlagensicherung. Dennoch wurden Regulierungen zur Sicherung der Einlagen getroffen.

Seit 21.03.2016 wird Bondora durch die Estonia Financial Supervision Authority (FSA) reguliert und hat außerdem eine offizielle Lizenz als Kreditvergeber erhalten. Aufgrund dieser Regulierung wird sichergestellt, dass Bondora den höchsten Standards entspricht.

Außerdem wird Bondora in Finnland durch Regulierungsbehörden überwacht.

Meine Erfahrung: Fazit und Gesamteindruck

Bondora hinterlässt rundum einen sehr guten Eindruck. Sowohl unerfahrenen als auch erfahrenen Anlegern wird hier Genüge getan.

Die automatischen Investitionsmöglichkeiten ermöglichen ein einfaches und schnelles passives investieren in P2P Kredite mit sehr hohen Renditen. Auch die Durchschnittsrendite von 12,6% p.a. kann sich durchaus sehen lassen.

Einziges mir aufgefallenes Manko: Bondora bietet keine Rückkaufgarantie.

Dafür bietet Bondora mit Go & Grow ein Tool, das man auf anderen P2P Plattformen vergeblich sucht.

Ich persönlich kann auf Grundlage meiner gesammelten Erfahrungen Bondora wirklich jedem Privatanleger uneingeschränkt empfehlen.

Dein Depotstudent Dominik

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Sind die 30€ Bonus an eine Mindesteinzahlung oder ähnliches gekoppelt?