Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- JustPlay Münzen Wert: Tabelle – Coins in Euro umrechnen - 18. April 2024

- Mistplay Erfahrungen: Gefährlich oder seriöse Auszahlung? - 18. April 2024

- Kostal Solar App Alternative: Das sind die 5+ besten! - 18. April 2024

Das Werkzeug aller Werkzeuge. Die ultimative Selbsttilgungstabelle Nummer 2 für meine Artikelserie zum ETF-Kauf auf Kredit ist da!

Warum sollte ich so etwas erstellen?

Wie bereits im ersten Teil beschrieben, möchte ich meinen Cash-Flow koordinieren können. Die Tabelle bietet mir daher einen guten Überblick, unter welchen Bedingungen (Zinssatz, Höhe des Kredits etc.) ich mit welcher monatlichen Belastung rechnen sollte. Da ich mir bei Anordnung und Reihenfolge der einzelnen Felder der Tabelle einige Gedanken gemacht habe, erläutere ich das Ganze unten mit der Vorgehensweise und einem Beispiel.

Und ich brauche wieder Deine Hilfe, wenn Du den Beitrag gelesen/betrachtet/inhaliert hast!

Zunächst nochmal:

Gliederung der Artikelserie ETFs auf Kredit.- Einleitung Artikelserie: ETFs auf Kredit

- Ausgangssituation: Mit wenig Kapital zum dicken Depot

- Aktien kaufen mit Wertpapierkredit – ich bin nicht irre!

- ETFs mit Annuitätendarlehen: harte Zahlen

- Blitzupdate zum ETF-Kauf auf Kredit

- Mein neues Leben auf Pump und erstaunliche Wahrscheinlichkeiten

- Aktienkauf mit Ratenkredit und Wertpapierkredit – Kombination der Götter

- Haus auf Kredit? Nö, aber Aktien – knallharter Vergleich

- Meine Erfahrung – Kredit aufnehmen als Student

- Der Fernseher auf Raten macht mich reich

- Ultimative Selbsttilgungstabelle 1 – ETFs auf Kredit

- Break-even: Aktienrendite vs. Zinssatz beim Investmentkredit

- Ultimative Selbsttilgungstabelle 2 – ETFs auf Kredit

- Break-even: Laufzeit vs. Zinssatz beim Investmentkredit

- Debit Geld und Finanzrahmen DEGIRO – so funktioniert‘s!

- Fazit: Ich kaufe ETFs auf Kredit

Inhalt

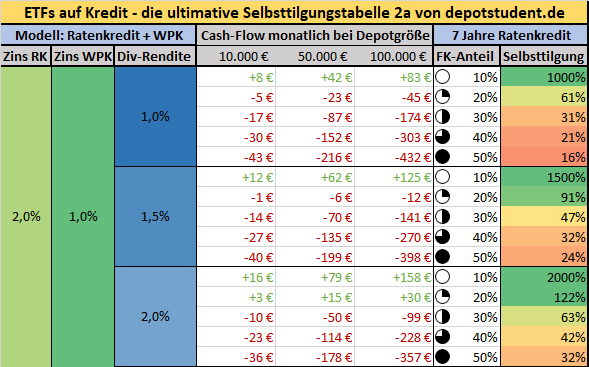

Die gleich folgende Tabelle ist die Selbsttilgungstabelle 2!

Das bedeutet, dass folgendes Modell betrachtet wird: ETF-Kauf mittels Annuitätendarlehen + Wertpapierkredit analog zu folgendem Beitrag.

Aktienkauf mit Ratenkredit und Wertpapierkredit – Kombination der Götter

Hier wird zusätzlich zum Annuitätendarlehen mit einem Wertpapierkredit gearbeitet! Für das Modell (ohne den Wertpapierkredit) ETF-Kauf mittels Annuitätendarlehen gibt es die Selbsttilgungstabelle 1!

Um das Modell Annuitätendarlehen + Wertpapierkredit nochmal kurz in Bezug auf die Tabelle zu erläutern: Es wird in der Selbsttilgungstabelle immer angenommen, dass genau 10 % der Depotsumme als Wertpapierkredit in Anspruch genommen werden. Steht in der Tabelle beispielsweise 10 % FK-Anteil, wird dementsprechend kein Annuitätendarlehen aufgenommen. Bei 20 % Fremdkapital sind es 10 % Wertpapierkredit und 10 % Annuitätendarlehen, bei 30 % sind es 10 % Wertpapierkredit und 20 % Annuitätendarlehen und so weiter. Das ist darin begründet, dass bei einem Anteil von 10 % praktisch keine Margin Calls auftreten können (für Details siehe Aktien kaufen mit Wertpapierkredit – ich bin nicht irre!).

Anleitung zur Vorgehensweise

Ziel der Tabelle: Herausfinden, wie viel Fremdkapitalanteil man sich zumuten kann.

Dazu sind folgende Schritte notwendig:

Unveränderliche Basis: Welche Konditionen bekomme ich?

Wahl der Strategie: Welche Ausschüttungsrendite wähle ich?

Kapitalhöhe: Wie hoch ist meine Depothöhe (inklusive Kredit) etwa?

Monatliche Belastung: Wie viel kann ich monatlich ertragen?

Ergebnis: So hoch darf mein Fremdkapitalanteil daher sein.

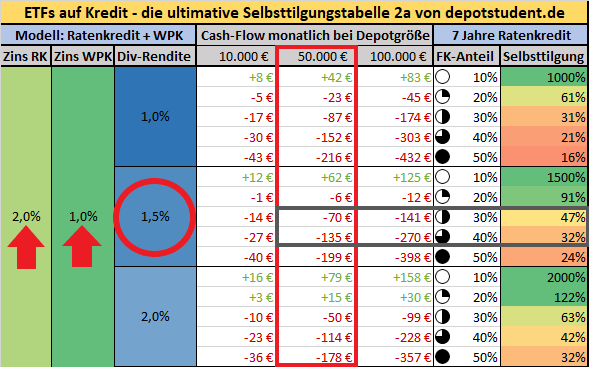

Beispiel

Unveränderliche Basis: Ich bekomme einen Zinssatz in Höhe von 2 % für ein Annuitätendarlehen und 1 % für einen Wertpapierkredit.

Wahl der Strategie: Mein ETF-Depot hat eine Ausschüttungsrendite von etwa 1,5 %.

Kapitalhöhe: Ich plane mit einer Depotgröße von etwa 50.000 €.

Monatliche Belastung: Da meine Zukunft noch relativ offen ist, möchte ich mir vorerst nur eine Belastung von etwa 100 € im Monat zumuten.

Ergebnis: Ich schaue mir die Tabelle an und sehe:

Ich dürfte einen Fremdkapital von etwa 30 bis 40 % haben. Wähle ich die Mitte, bin ich mit 35 % Fremdkapital ziemlich genau bei 100 € monatlicher Belastung und habe einen Selbsttilgungsanteil von etwa 40 %. Bedeutet für mich: Wertpapierkredit in Höhe von 5.000 € (10 % von 50.000 €) aufnehmen und die restlichen 25 % Fremdkapital als Annuitätendarlehen in Höhe von 12.500 € (25 % von 50.000 €) über 7 Jahre aufnehmen.

Hinweis 1: Steuern unberücksichtigt! Daher berechne ich die Selbsttilgung auch nur bis zu einer Depothöhe von 100.000 €. Bei dieser Summe werden zwar bereits Steuern fällig, jedoch nur anteilig und sind daher vernachlässigbar.

Hinweis 2: Diese Betrachtung bezieht sich erst mal nur auf Jahr 1! Mit zunehmender Zeit wird das Depot im Schnitt 7 % Rendite pro Jahr erwirtschaften, sodass die monatliche Belastung sowie der Anteil des Fremdkapitals immer weiter abnimmt. Perfekt für mein Modell, denn: 1. So können immer wieder (rollierend) Ratenkredite aufgenommen werden ohne die Belastung zu extrem zu erhöhen und 2. man überschätzt sich nicht so leicht, da die Höhe der monatlichen Belastung mit der Zeit von alleine wieder abnimmt.

Hinweis 3: Sollte es mal ein ganz schlechtes Jahr geben und die Ausschüttungen des Depots wären verschwindend gering, sollte man auch komplett ohne Selbsttilgung auskommen. In meinem Beispiel sollten mich also auch 160 € im Monat an zusätzlicher Belastung über einen gewissen Zeitraum nicht umbringen.

Hinweis 4: Da die Komplexität der Tabelle sonst unüberschaubar und für den schnellen Gebrauch ziemlich unnütz werden würde, gibt es ein paar Einschränkungen. Darunter folgende: Der Zinssatz für ein Annuitätendarlehen wird immer um 1 % höher angesetzt als der Zinssatz beim Wertpapierkredit. Man kann mittels der Tabelle beispielsweise nicht das Szenario durchspielen mit 5 % Ratenkredit und 1 % Wertpapierkredit. Es geht immer nur 2 % und 1 %, 3 % und 2 %, … Da die Unterschiede bei den jährlichen Zinsen (egal, ob jetzt 3 % oder 4 %) für den Wertpapierkredit (der ja nur 10 % ausmacht) beinahe schon vernachlässigbar gering sind, stellt das für die Praxis keine Einschränkung dar.

Ich präsentiere: Die zwei ultimativen Selbsttilgungstabellen für den ETF-Kauf auf Kredit!

Die erste Tabelle ist für Wertpapierkredit + Annuitätendarlehen über 7 Jahre, die zweite für 10 Jahre. Es mag vielleicht an der Wahl der Farben liegen, aber ich finde meine Babys wunderschön!

Selbsttilgungstabelle 2a: Wertpapierkredit + Annuitätendarlehen über 7 Jahre

Selbsttilgungstabelle 2b: Wertpapierkredit + Annuitätendarlehen über 10 Jahre

Klicke (kein) Newsletter

2. Oder ich teile neue Beiträge für Dich auf Facebook.

Klicke Depotstudent Dominik auf Facebook

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Ein Kommentar