Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Qlick Kredit ablösen: Wichtige Anleitung zur Umschuldung - 19. April 2024

- JustPlay App seriös? Erfahrungen mit Auszahlung & Co. - 19. April 2024

- Sparkonto ohne Girokonto: Top 10 Banken vorgestellt - 19. April 2024

Was tun, wenn im Alter kaum Rente ausgezahlt werden wird? Vorsorgen mit privater Rentenversicherung? Sparen und investieren in ETFs, Fonds, Aktien oder Immobilien? Ich mache es folgendermaßen!

Tja, vielleicht gibt’s für uns tatsächlich später keine Rente. Manchmal heißt es ja etwas weniger pessimistisch:

„Die Rente ist sicher – aber sicher nicht genug.“

Und deshalb sorge ich schon als Student besser mal vor. Klar, kein beliebtes Thema. Aber ein sehr wichtiges.

Was wird ein Student, Azubi oder normaler Mensch wohl niemals sagen?

„Altersvorsorge? Der Wahnsinn! Ich lese mir jeden Tag 63 Bücher dazu durch und bin komplett informiert, weil mir das Thema so Spaß macht.“

Unsere Musterstudentin Brunhilde-Anastasia antwortet auf die Frage nach ihrem Plan für die Altersvorsorge forsch, aber doch höflich:

„Verpiss dich, bitte. Ich gucke jetzt Frauentausch!“

Inhalt

Warum Altersarmut vermeiden?

Vielleicht eine etwas triviale Frage. Aber Armut ist natürlich immer Definitionssache. Möchte man im Senium reisen oder reicht es einem, den Lebensabend mit der Liebsten oder dem Liebsten daheim zu verbringen? Wenn eine eigene Immobilie bewohnt wird und sich die monatlichen Ausgaben auf ein Minimum beschränken, muss man sich vielleicht gar keine Sorgen machen. Denn auch mit wenig Geld können manche Menschen vollkommen zufrieden leben – dann ist es aber auch noch keine Altersarmut.

Wer allerdings jeden Cent zweimal umdrehen und sich mit Minijobs über Wasser halten muss, wünscht sich wahrscheinlich, bereits in der Jugend (als Student oder Azubi) ans Alter gedacht zu haben. Vor allem, weil weniger dazu gehört, als man zunächst denkt. Mit einer kleinen Investition an Zeit kann man sich auch in die Thematik einlesen und die eigene Zukunft rosiger gestalten.

Also: Bilde Dich! (Ebooks etc.) Lege Geld auf die Seite und investiere. Sei clever und fange früh damit an.

Genug Kapital anhäufen und von den Erträgen leben. Tschüss, Altersarmut! Hach, wäre das schön! (oder auch nicht: Studenten und finanzielle Freiheit – nicht geil)

Was will ich im Alter? Jedenfalls keine Geldsorgen!

Klicke (kein) Newsletter

2. Oder ich teile neue Beiträge für Dich auf Facebook.

Klicke Depotstudent Dominik auf Facebook

Meine Oma kann schön chillen 😉 Heutzutage leben Rentner in vielen Fällen auch verhältnismäßig gut – bei uns kann das schon ganz anders aussehen. Heute wird mit den Homies Karten gespielt (besser gesagt: Gaigel) und die Rentner-Gang trifft sich jede Woche gefühlt 3x zum Kaffeetrinken.

Und Zeit für Bandenkriege zwischen verfeindeten Rentner-Gangs muss ja schließlich auch noch sein. Kann ja nicht angehen, dass der Freundeskreis auf Streifzug ist, während man selber Flaschen sammeln muss.

Und Zeit für Bandenkriege zwischen verfeindeten Rentner-Gangs muss ja schließlich auch noch sein. Kann ja nicht angehen, dass der Freundeskreis auf Streifzug ist, während man selber Flaschen sammeln muss.

Was ich im Alter machen möchte, kann ich natürlich noch nicht sagen. Ich bin mir aber sicher, dass mein Rentner-Ich mir dankbar sein wird, dass ich mir schon recht früh Gedanken dazu gemacht habe. (siehe Student, 21, will investieren – los mit eigenem Depot!)

Ich weiß nicht, ob ich im Alter viel chillen möchte. Ich weiß aber, dass ich im Alter viel chillen KÖNNEN will. Denn dann mach ich es einfach, wenn ich da Bock drauf habe.

Habe ich als Student schon diese Sorgen? No!

Beschäftige ich mich trotzdem mit Altersvorsorge? Jo!

Beispiel private Rentenversicherung

Das wird kein detaillierter Exkurs in die Tiefen der privaten Rentenversicherung, keine Angst! Aber es ist wichtig, mal einen kleinen Einblick zu bekommen, was es da denn grundsätzlich so gibt.

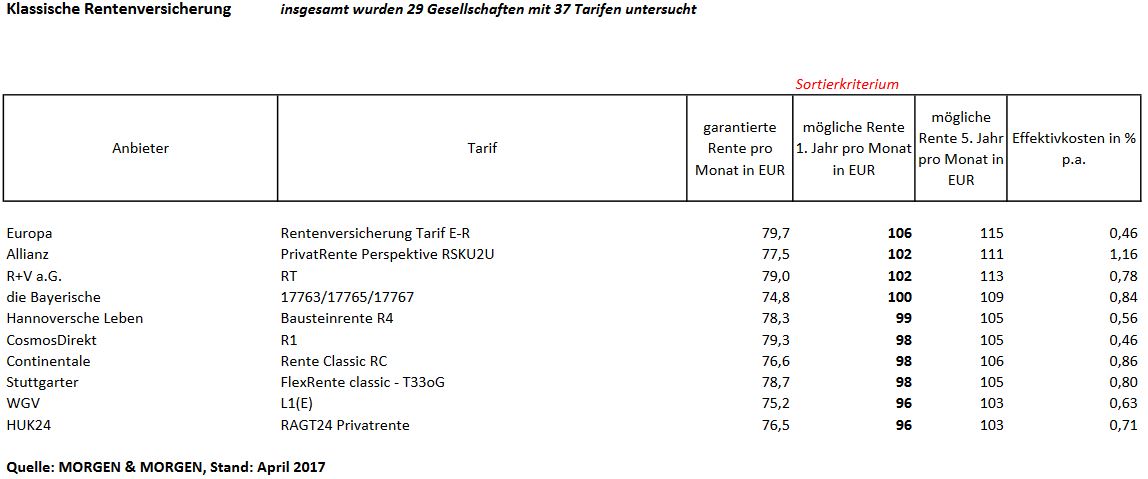

Schöne Übersicht aus dem Handelsblatt:

Unser Musterstudent Ott-Manfred zahlt hier 20 Jahre lang monatlich 100 € ein. Er ist in diesem Beispiel (wegen der Zahlen des Handelsblattes) zwar merkwürdigerweise 47 Jahre alt und geht in 20 Jahren in Rente. Aber da muss er jetzt einfach durch, unser guter Ott-Manfred.

Es wurde mit einer Aufschubzeit von 20 Jahren gerechnet. Es wird also 20 Jahre lang eingezahlt (ab Vertragsbeginn) bis die Rente tatsächlich ausgezahlt wird. Folgendes kommt dabei raus:

Garantiert sind also nur monatliche Einnahmen von unter 80 € – ein Taschengeld. Und das vor Steuer – die gab es beim Taschengeld zum Glück nicht. Läuft es besser, wird auch mehr ausgezahlt. Also eine Rente von etwa 100 € im ersten Jahr beziehungsweise von über 100 € im fünften Jahr.

Problem der privaten Rentenversicherung

Oft: Eine gewisse Intransparenz und hohe Gebühren. Und man zahlt fleißig ein und bekommt eigentlich viel zu wenig wieder raus. Auch der Makler und die Fondsgesellschaft müssen irgendwie bezahlt werden, was bei anderen Anlageformen (siehe Wie Geld anlegen als Azubi?) und Online-Brokern wegfallen kann.

Da doch lieber andere private Aktivitäten zum Vermögensaufbau. Gut diversifiziert über verschiedene Anlageklassen (Aktien, Immobilien,…) – das ist für mich sinnvolle Altersvorsorge. Und nicht die Wahl irgendwelcher Produkte eines Versicherers, bei denen damit kalkuliert wird, dass man 150 Jahre alt wird.

Eine private Vorsorge bringt je nach Einzahlungen wirklich nur ein Taschengeld ein und mehr nicht.

Fondsgebundene Rentenversicherungen bringen höhere Renditen. Es dauert allerdings erst einmal einige Jahre bis man die Gebühren (Abschlusskosten) mit den monatlichen Einzahlungen bezahlt hat. Erst dann wird tatsächlich angefangen zu sparen. Es verhält sich hier also analog zu aktiven Fonds bei der Hausbank. Und aus diesem Grund schreckt mich das auch eher ab. Und auch bei der fondsgebundenen Rentenversicherung wird man keine Luftsprünge machen, wenn man sieht, was letztlich dabei rauskommt.

Auch hier gibt es eine Vielzahl an Möglichkeiten und Produkten, die nicht schlecht sein müssen. Aber da sorge ich lieber anders vor.

So eine monatliche Einzahlung ohne viel nachzudenken mag sich zwar gemütlich anhören, ist renditetechnisch aber leider nicht besonders vorteilhaft. Zumindest im Vergleich zu anderen Möglichkeiten der Geldanlage (siehe ETFs für Studenten – (k)eine gute Idee).

Also: Alles nicht so wirklich attraktiv. Das ist zumindest meine Meinung.

Wie ich persönlich Altersarmut vermeide (siehe Mein Depot)

Ich versuche Geld zu sparen und zwar ohne dass es mir besonders wehtut. Dann investiere ich dieses Geld in ETFs und lasse das Vermögen wachsen. Das ist mal der Status quo, aber da werden zukünftig mit Sicherheit noch weitere Anlageformen hinzukommen.

Bei mir funktioniert das momentan noch ohne monatliche Einzahlungen (also ohne Sparplan oder ähnliches). Vielleicht fange ich in Zukunft noch einen automatisierten ETF-Sparplan an, damit ich meinen Lebensstandard nicht „ausversehen“ (das kann wirklich leicht passieren) erhöhe und meine ersten Ingenieursgehälter unnötig verprasse. 😀

Eine kleine Anmerkung noch: Ich kann vom Arbeitgeber (duales Studium) altersvorsorgewirksame Leistungen in Anspruch nehmen – das ist allerdings nur eine ergänzende Maßnahme ohne Eigenanteil. Nehme ich mit, denn geschenkt ist geschenkt. Ob mir das im entsprechenden Alter dann auch tatsächlich was bringt, wird sich zum gegebenen Zeitpunkt zeigen.

Ich nutze also keine dieser Versicherungsprodukte!

Mein Vorteil: Ich kann mit dem Geld anstellen, was ich möchte. Ich muss nicht ewig auf das Geld warten oder 200 Jahre alt werden, damit sich meine Einzahlungen rentiert haben im Vergleich zu anderen Anlageformen. Wenn ich Bock drauf habe, nehme ich mein Depot und liquidiere die Positionen. Eine Kündigung der privaten Rentenversicherung ist oft mit großen finanziellen Verlusten verbunden und das ist natürlich umso ärgerlicher.

Aber immer im Hinterkopf behalten: Vielleicht kommt ja auch alles anders. 😉 (siehe Finanzielle Planung als Student – vergiss es!)

Wie handhabst Du das mit der Altersvorsorge? Machst Du überhaupt schon etwas? Und findest Du, dass mein Ansatz Sinn macht? 🙂

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

Hole Dir kostenlos mein Mini-eBook (7 Seiten)

Die 11 größten Fehler von Studenten und Azubis bei der Geldanlage

2. Schritt: Informiere Dich!

auf meiner Website depotstudent.de. Hier findest Du alles, was Du über die Geldanlage bei jungen Menschen wissen musst.

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

4 Kommentare