Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- „Alle Assetklassen tracken“ Holistic Capital-Gründer Nico im Interview - 24. Juli 2024

- Bester ETF für VL-Sparen: Diesen würde ich wählen! - 22. Juli 2024

- Finanzen.net Zero Junior Depot: Möglichkeiten & Alternativen - 22. Juli 2024

Welche Geschäftsvorfälle gibt es? Welche Auswirkungen haben diese Geschäftsvorfälle und wie werden sie verbucht?

Ich habe eine Liste von Übungen mit Lösungen für Dich zusammengestellt! 🙂

Wir schauen uns an, welche Auswirkungen verschiedene Geschäftsvorfälle auf folgende Elemente der Buchführung haben:

- Gewinn- und Verlustrechnung

- Kapitalflussrechnung

- Bilanz

Am Sinnvollsten wird es sein, dass Du den Aufbau von GuV, Kapitalflussrechnung und Bilanz ausdruckst oder in einem neuen Tab öffnest – die Übersichten habe ich nachfolgend verlinkt. Sonst wird es eher schwer mit der richtigen Zuordnung. 🙂

Du weißt nicht, wie Du Dein Geld anlegen sollst? Dann starte hier.

Inhalt

Auswirkungen von Geschäftsvorfällen

Gewinn- und Verlustrechnung

Grundsätzlich unterscheidet man zwischen:

- Ertrag

- Aufwand

In den folgenden Beispielen differenzieren wir noch:

- Umsatzerlöse

- Bestandsveränderungen (fertige und unfertige Erzeugnisse)

- Materialaufwand

- Personalaufwand

- Abschreibungen (immaterielle Vermögensgegenstände/Werte des Anlagevermögens und Sachanlagen)

- Sonstige/übrige betriebliche Aufwendungen

Bitte grob anschauen: Aufbau der GuV auf Wikipedia (nach HGB)

Kapital-/Geldflussrechnung (Cashflow)

Grundsätzlich unterscheidet man zwischen:

- Zufluss

- Abfluss

In den folgenden Beispielen differenzieren wir noch:

- Cashflow aus laufender Geschäftstätigkeit

- Cashflow aus der Investitionstätigkeit

- Cashflow aus der Finanzierungstätigkeit

Bitte grob anschauen: Aufbau der Kapitalflussrechnung auf Wikipedia (nach HGB/DRS)

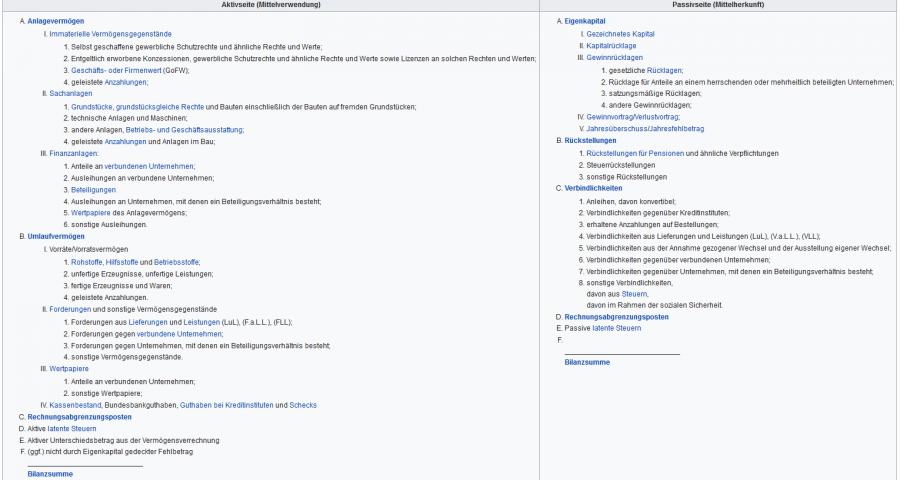

Bilanz

Grundsätzlich unterscheidet man zwischen:

- Aktivseite (Mittelverwendung)

- Passivseite (Mittelherkunft)

In den folgenden Beispielen differenzieren wir noch:

- Aktivtausch

- Passivtausch

- Bilanzverkürzung (Aktiv-Passiv-Minderung)

- Bilanzverlängerung (Aktiv-Passiv-Mehrung)

Bitte grob anschauen: Aufbau der Bilanz auf Wikipedia (nach HGB)

Buchungssatz

Grundsätzlich hat ein Buchungssatz folgende Form:

„Soll an Haben“

Bitte grob anschauen: Grundlagen Buchungssätze

Tipp zwischendurch: Gratis Pflichtlektüre!

"10 goldene Anlagestrategien, die jeder Privatanleger kennen sollte" – dieses Buch empfehle ich jedem Anleger.

>>> Hier geht es zum kostenlosen Buch*

Beispiele für Geschäftsvorfälle ohne Steuer

Im Folgenden eine ganze Liste mit Geschäftsvorfällen ohne Berücksichtigung der Umsatzsteuer. Diese Übungen mit Lösungen sollen Dir helfen, die Auswirkungen von Geschäftsvorfällen zu verstehen und sie richtig zu verbuchen. Dabei zeige ich Dir Schritt für Schritt, welche Auswirkungen die jeweiligen Geschäftsvorfälle haben. Bei den folgenden Beispielen handelt es sich grundsätzlich um buchungsrelevante Geschäftsvorfälle!

Wenn Du es schon drauf hast, kannst Du die Übungen auch einfach als Test mit Lösungen ansehen. Oder Dir erst die Lösungen anschauen und dann die entsprechenden Geschäftsvorfälle formulieren 😉

Übung 1/12: Kauf von Sachanlagen gegen Banküberweisung für 250.000 €

Aufgabe/Geschäftsvorfall: Unser Unternehmen kauft Sachanlagen (zum Beispiel Anlagen/Maschinen).

Lösung:

Gewinn- und Verlust-/Erfolgsrechnung: Kein Einfluss, wir tauschen lediglich Geld gegen einen Sachwert. Auswirkungen haben erst die Abschreibungen für die gekauften Sachanlagen.

Kapital-/Geldflussrechnung: Der Cashflow aus der Investitionstätigkeit nimmt um 250.000 € ab.

Bilanz: Aktivtausch. Der Posten Sachanlagen nimmt um 250.000 € zu, der Posten flüssige Mittel nimmt um 250.000 € ab.

Rechengrößen: Auszahlung, Ausgabe.

Buchungssatz: Sachanlagen 250.000 € an flüssige Mittel 250.000 €.

Übung 2/12: Kauf von Werkstoffen gegen Banküberweisung für 500.000 €

Aufgabe/Geschäftsvorfall: Unser Unternehmen kauft Werkstoffe (zum Beispiel Aluminium) und lagert diese im Wareneingangslager ein.

Lösung:

Gewinn- und Verlust-/Erfolgsrechnung: Kein Einfluss, wir tauschen lediglich Geld gegen einen Sachwert. Eine Auswirkung hat erst der nachfolgende Verbrauch der gekauften Werkstoffe.

Kapital-/Geldflussrechnung: Der Cashflow aus laufender Geschäftstätigkeit nimmt um 500.000 € ab.

Bilanz: Aktivtausch. Der Posten Vorräte nimmt um 500.000 € zu, der Posten flüssige Mittel nimmt um 500.000 € ab.

Rechengrößen: Auszahlung, Ausgabe.

Buchungssatz: Werkstoffe 500.000 € an flüssige Mittel 500.000 €.

Übung 3/12: Wertverlust von Sachanlagen in Höhe von 50.000 €

Aufgabe/Geschäftsvorfall: Unsere Sachanlagen verlieren an Wert – zum Beispiel weil die Anlagen/Maschinen abgenutzt werden.

Lösung:

Gewinn- und Verlust-/Erfolgsrechnung: Die Abschreibungen auf Sachanlagen nehmen um 50.000 € zu, wodurch der Bilanzgewinn um 50.000 € abnimmt.

Kapital- und Geldflussrechnung: Kein Einfluss auf den Bilanzposten flüssige Mittel.

Bilanz: Bilanzverkürzung. Der Posten Sachanlagen nimmt um 60.000 € ab, der Posten Bilanzgewinn nimmt um 60.000 € ab.

Rechengrößen: Aufwand. Hier wird nur der Wertverlust betrachtet. Auszahlungen/Ausgaben erfolgten bereits beim Kauf der Sachanlagen.

Buchungssatz: Bilanzgewinn 60.000 € an Sachanlagen 60.000 €.

Übung 4/12: Verbrauch von Werkstoffen für 700.000 €

Aufgabe/Geschäftsvorfall: Unserem Wareneingangslager werden Materialien (zum Beispiel das zuvor beschaffte Aluminium) entnommen und in der Produktion verwendet – es findet ein Verbrauch statt.

Lösung:

Gewinn- und Verlust-/Erfolgsrechnung: Der Materialaufwand nimmt um 700.000 € zu, wodurch der Bilanzgewinn um 700.000 € abnimmt. Der Verbrauch von Werkstoffen und Waren wird immer als Materialaufwand erfasst – nicht als Bestandsveränderung!

Kapital-/Geldflussrechnung: Kein Einfluss, da sich der Bilanzposten flüssige Mittel nicht ändert.

Bilanz: Bilanzverkürzung. Der Posten Vorräte nimmt um 700.000 € ab, der Posten Bilanzgewinn nimmt um 700.000 € ab.

Rechengrößen: Aufwand. Auszahlungen/Ausgaben erfolgten bereits beim Kauf der Werkstoffe.

Buchungssatz: Bilanzgewinn 600.000 € an Werkstoffe 600.000 €.

Übung 5/12: Zahlung von Löhnen und Gehältern in Höhe von 200.000 €

Aufgabe/Geschäftsvorfall: Wir überweisen unseren Mitarbeitern die Löhne und Gehälter.

Lösung:

Gewinn- und Verlust-/Erfolgsrechnung: Der Personalaufwand nimmt um 200.000 € zu, wodurch der Bilanzgewinn um 200.000 € abnimmt.

Kapital-/Geldflussrechnung: Der Cashflow aus laufender Geschäftstätigkeit nimmt um 200.000 € ab.

Bilanz: Bilanzverkürzung. Der Posten flüssige Mittel nimmt um 200.000 € ab, der Posten Bilanzgewinn nimmt um 200.000 € ab.

Rechengrößen: Auszahlung, Ausgabe, Aufwand.

Buchungssatz: Bilanzgewinn 200.000 € an flüssige Mittel 200.000 €.

Übung 6/12: Produktion und Einlagerung von unfertigen und fertigen Erzeugnissen für 1.000.000 €

Aufgabe/Geschäftsvorfall: Aus unserem Herstellprozess gehen unfertige Erzeugnisse (zum Beispiel Teile aus Aluminium) und fertige Erzeugnisse (zum Beispiel Automobile) hervor, die wir einlagern.

Lösung:

Gewinn- und Verlust-/Erfolgsrechnung: Es kommt zu positiven Bestandsveränderungen von 1.000.000 €, wodurch der Bilanzgewinn um 1.000.000 € zunimmt. Die Produktion und der Verbrauch von Erzeugnissen wird immer als Bestandsveränderung erfasst – nicht als Materialaufwand!

Kapital-/Geldflussrechnung: Kein Einfluss, da sich der Bilanzposten flüssige Mittel nicht ändert.

Bilanz: Bilanzverlängerung. Der Posten Vorräte nimmt um 1.000.000 € zu, der Posten Bilanzgewinn nimmt um 1.000.000 € zu.

Rechengrößen: Ertrag.

Buchungssatz: Vorräte 1.000.000 € an Bilanzgewinn 1.000.000 €.

Übung 7/12: Zahlung von Fremdleistungen im Umfang von 300.000 €

Aufgabe/Geschäftsvorfall: Wir bezahlen Fremdleistungen per Überweisung – Fremdleistungen wie zum Beispiel eine Unternehmensberatung.

Lösung:

Gewinn- und Verlust-/Erfolgsrechnung: Die sonstigen/übrigen betrieblichen Aufwendungen nehmen um 300.000 € zu, wodurch der Bilanzgewinn um 300.000 € abnimmt.

Kapital-/Geldflussrechnung: Der Cashflow aus laufender Geschäftstätigkeit nimmt

um 300.000 € ab.

Bilanz: Bilanzverkürzung. Der Posten flüssige Mittel nimmt um 300.000 € ab, der Posten Bilanzgewinn nimmt um 300.000 € ab.

Rechengrößen: Auszahlung, Ausgabe, Aufwand.

Buchungssatz: Bilanzgewinn 300.000 € an flüssige Mittel 300.000 €.

Übung 8/12: Auslagerung von unfertigen Erzeugnissen für die Produktion und von fertigen Erzeugnissen für den Verkauf für 1.000.000 €

Aufgabe/Geschäftsvorfall: In unseren Produktions- und Distributionslagern sind unfertige und fertige Erzeugnisse eingelagert. Die unfertigen Erzeugnisse sollen zur Weiterverarbeitung in die Produktion und die fertigen Erzeugnisse zu den Kunden gebracht werden – wir lagern also aus.

Lösung:

Gewinn- und Verlust-/Erfolgsrechnung: Es kommt zu negativen Bestandsveränderungen von 1.000.000 €, wodurch der Bilanzgewinn um 1.000.000 € abnimmt. Die Produktion und der Verbrauch von Erzeugnissen wird immer als Bestandsveränderung erfasst – nicht als Materialaufwand!

Kapital-/Geldflussrechnung: Kein Einfluss, da sich der Bilanzposten flüssige Mittel nicht ändert.

Bilanz: Bilanzverkürzung. Der Posten Vorräte nimmt um 1.000.000 € ab, der Posten Bilanzgewinn nimmt um 1.000.000 € ab.

Rechengrößen: Aufwand.

Buchungssatz: Bilanzgewinn 1.000.000 € an Vorräte 1.000.000 €.

Übung 9/12: Verkäufe gegen Banküberweisung für 1.700.000 €

Aufgabe/Geschäftsvorfall: Unser Unternehmen setzt ausgelagerte fertige Erzeugnisse ab (zum Beispiel Automobile oder Ersatzteile).

Lösung:

Gewinn- und Verlust-/Erfolgsrechnung: Es kommt zu Umsatzerlösen von 1.700.000 €, wodurch der Bilanzgewinn in gleichem Umfang zunimmt.

Kapital-/Geldflussrechnung: Der Cashflow aus laufender Geschäftstätigkeit nimmt um 1.700.000 € zu.

Bilanz: Bilanzverlängerung. Der Posten flüssige Mittel nimmt um 1.700.000 € zu, der Posten Bilanzgewinn nimmt um 1.700.000 € zu.

Rechengrößen: Einzahlung, Einnahme, Ertrag.

Buchungssatz: Flüssige Mittel 1.700.000 € an Bilanzgewinn 1.700.000 €.

Übung 10/12: Zahlung von Zinsen für Bankverbindlichkeiten in Höhe von 15.000 €

Aufgabe/Geschäftsvorfall: Unser Unternehmen zahlt Zinsen für Bankkredite.

Lösung:

Gewinn- und Verlust-/Erfolgsrechnung: Es kommt zu einer Reduzierung des Finanzergebnisses um 15.000 €, wodurch der Bilanzgewinn um 15.000 € abnimmt.

Kapital-/Geldflussrechnung: Der Cashflow aus laufender Geschäftstätigkeit nimmt um 15.000 € ab. Nicht der Cashflow aus der Finanzierungstätigkeit! Das ist darin begründet, dass der Geschäftsvorfall aus der Nutzung einer Finanzierung resultiert und in die Gewinn- und Verlust-/Erfolgsrechnung eingeht.

Bilanz: Bilanzverkürzung. Der Posten flüssige Mittel nimmt um 15.000 € ab, der Posten Bilanzgewinn nimmt um 15.000 € ab.

Rechengrößen: Auszahlung, Ausgabe, Aufwand.

Buchungssatz: Bilanzgewinn 15.000 € an flüssige Mittel 15.000 €.

Übung 11/12: Erhalt von Dividenden aus Beteiligungen in Höhe von 70.000 €

Aufgabe/Geschäftsvorfall: Unser Unternehmen ist an einigen Aktiengesellschaften beteiligt. Diese schütten Dividenden aus.

Lösung:

Gewinn- und Verlust-/Erfolgsrechnung: Es kommt zu einer Erhöhung des Finanzergebnisses um 70.000 €, wodurch der Bilanzgewinn um 70.000 € zunimmt.

Kapital-/Geldflussrechnung: Der Cashflow aus laufender Geschäftstätigkeit nimmt um 70.000 € zu. Nicht der Cashflow aus der Investitionstätigkeit! Das ist darin begründet, dass der Geschäftsvorfall aus der Nutzung einer Investition resultiert und in die Gewinn- und Verlust-/Erfolgsrechnung eingeht.

Bilanz: Bilanzverlängerung. Der Posten flüssige Mittel nimmt um 70.000 € zu, der Posten Bilanzgewinn nimmt um 70.000 € zu.

Rechengrößen: Einzahlung, Einnahme, Ertrag.

Buchungssatz: Flüssige Mittel 70.000 € an Bilanzgewinn 70.000 €.

Übung 12/12: Zielverkäufe für 100.000 €

Aufgabe/Geschäftsvorfall: Unser Unternehmen verkauft ausgelagerte fertige Erzeugnisse (zum Beispiel Automobile oder Ersatzteile) mit einem Zahlungsziel – also auf Rechnung. Zum Ende des Geschäftsjahres haben die Kunden die Rechnungen noch nicht bezahlt.

Lösung:

Gewinn- und Verlust-/Erfolgsrechnung: Es kommt zu Umsatzerlösen von 100.000 €, wodurch der Bilanzgewinn um 100.000 € zunimmt.

Kapital-/Geldflussrechnung: Kein Einfluss, da sich der Bilanzposten flüssige Mittel nicht ändert.

Bilanz: Bilanzverlängerung. Der Posten Forderungen aus Lieferungen und Leistungen nimmt um 100.000 € zu, der Posten Bilanzgewinn nimmt um 100.000 € zu.

Rechengrößen: Einnahme, Ertrag.

Buchungssatz: Forderungen aus Lieferungen und Leistungen 100.000 € an Bilanzgewinn 100.000 €.

Tipp zwischendurch: Gratis Pflichtlektüre!

"10 goldene Anlagestrategien, die jeder Privatanleger kennen sollte" – dieses Buch empfehle ich jedem Anleger.

>>> Hier geht es zum kostenlosen Buch*

Beispiele für Geschäftsvorfälle mit Vorsteuer und Umsatzsteuer

Geschäftsvorfälle buchen wird man in der Realität meistens unter Berücksichtigung der Vorsteuer und Umsatzsteuer. Dazu gibt es nochmal 3 Beispiele!

Wichtiger Hinweis zu den Konten für Vorsteuer und Umsatzsteuer:

- Vorsteuer ist beim Einkauf relevant!

- Umsatzsteuer ist beim Verkauf relevant!

Übung 1/3: Barkauf von Werkstoffen für 10.000 €

Aufgabe/Geschäftsvorfall: Unser Unternehmen kauft Werkstoffe ein (zum Beispiel Aluminium) – Preis: 10.000 € netto und 19 % Steuer.

Lösung:

Gewinn- und Verlust-/Erfolgsrechnung: Kein Einfluss, wir tauschen lediglich Geld gegen einen Sachwert. Eine Auswirkung hat erst die Verrechnung der Steuer im Jahresabschluss.

Kapital-/Geldflussrechnung: Der Cashflow aus laufender Geschäftstätigkeit nimmt um 11.900 € ab.

Bilanz: Aktivtausch. Der Posten Vorräte nimmt um 10.000 € zu, der Posten Vorsteuer (Aktivseite!) nimmt um 1.900 € zu, der Posten flüssige Mittel nimmt um 11.900 € ab.

Rechengrößen: Auszahlung, Ausgabe.

Buchungssatz 1: Vorräte 10.000 € an flüssige Mittel 10.000 €.

Buchungssatz 2: Vorsteuer 1.900 € an flüssige Mittel 1.900 €.

Übung 2/3: Barverkauf von Erzeugnissen 100.000 €

Aufgabe/Geschäftsvorfall: Unser Unternehmen verkauft ausgelagerte Erzeugnisse (zum Beispiel Automobile) – Preis: 100.000 € netto mit 19 % Steuer.

Lösung:

Gewinn- und Verlust-/Erfolgsrechnung: Es kommt zu Umsatzerlösen von 119.000 €, wodurch der Bilanzgewinn um 100.000 € zunimmt.

Kapital-/Geldflussrechnung: Der Cashflow aus laufender Geschäftstätigkeit nimmt um 119.000 € zu.

Bilanz: Bilanzverlängerung. Der Posten flüssige Mittel nimmt um 119.000 € zu, der Posten Bilanzgewinn nimmt um 100.000 € zu, der Posten Umsatzsteuer (Passivseite!) nimmt um 19.000 € zu.

Rechengrößen: Einzahlung, Einnahme, Ertrag.

Buchungssatz 1: Flüssige Mittel 100.000 € an Bilanzgewinn 100.000 €.

Buchungssatz 2: Flüssige Mittel 19.000 € an Umsatzsteuer 19.000 €.

Übung 3/3: Barkauf und Verwendung von Werkstoffen 20.000 €

Aufgabe/Geschäftsvorfall: Unser Unternehmen kauft Werkstoffe ein (zum Beispiel Aluminium) und verbraucht diese in der Produktion – Preis: 20.000 € netto mit 19 % Steuer.

Lösung:

Gewinn- und Verlust-/Erfolgsrechnung: Der Kauf hat keinen Einfluss, der Verbrauch dagegen mindert den Bilanzgewinn um 20.000 €.

Kapital-/Geldflussrechnung: Der Cashflow aus laufender Geschäftstätigkeit nimmt um 23.800 € ab.

Bilanz: Aktivtausch + Bilanzverkürzung. Der Posten flüssige Mittel nimmt um 23.800 € ab, der Posten Vorsteuer (Aktivseite!) nimmt um 3.800 € zu, der Posten Vorräte bleibt gleich, der Bilanzgewinn nimmt um 20.000 € ab.

Rechengrößen: Auszahlung, Ausgabe, Aufwand.

Buchungssatz 1: Vorräte 20.000 € an flüssige Mittel 20.000 €.

Buchungssatz 2: Vorsteuer 3.800 € an flüssige Mittel 3.800 €.

Buchungssatz 3: Bilanzgewinn 20.000 € an Vorräte 20.000 €.

Ich hoffe, dass dieser Beitrag hilfreich für Dich war! Hat Dir die Liste eine gute Übersicht über die Auswirkungen von Geschäftsvorfällen auf Gewinn- und Verlustrechnung, Kapitalflussrechnung und Bilanz gegeben? Haben Dir die aufgeführten Übungen mit Lösungen dabei geholfen, Geschäftsvorfälle zu buchen? Geschäftsvorfälle zuordnen ist nicht immer ganz einfach, aber mit etwas Übung gut machbar. 😉

Dein Depotstudent Dominik

Du weißt nicht, wie Du Dein Geld anlegen sollst? Dann starte hier.

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Check Übung 3/12

Hervorragend!

ich bin mir nicht sicher wie hier die Buchungssatz lautet: Am 04.03.2022 werden Vorräte mit einem wert von 180 000 € zugekauft. Davon werden 50% sofort per Banküberweisung gezahlt, die restlichen 50% werden per Zahlungsziel im Jahr 2023 beglichen.

Könnte mir jemand helfen?