Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- „Alle Assetklassen tracken“ Holistic Capital-Gründer Nico im Interview - 24. Juli 2024

- Bester ETF für VL-Sparen: Diesen würde ich wählen! - 22. Juli 2024

- Finanzen.net Zero Junior Depot: Möglichkeiten & Alternativen - 22. Juli 2024

Mir senden Depotstudent-LeserInnen immer wieder die Frage zu, welche Anlagestrategie in ihren jeweiligen Situationen passt – diese Fragen schauen wir uns an und ich spreche mögliche Empfehlungen aus.

Ziel dieses Beitrags ist es, Dir eine Anleitung an die Hand zu geben: So baust Du Dir das optimale Portfolio für Vermögensaufbau und Altersvorsorge. Das Paket soll gleichermaßen für a) gute Performance und b) für die Absicherung vor Risiken sorgen.

Das „perfekte“ Portfolio gibt es natürlich nicht. Für viele Menschen, die nur 25 € im Monat sparen und investieren möchten, ist ein ETF-Sparplan die optimale Lösung. Zumindest für den einfachen und unkomplizierten Start.

Sobald die Sparbeträge höher werden oder man sich nicht nur auf das eigene Depot verlassen möchte, bieten sich weitere Bausteine für den Vermögensaufbau und die Altersvorsorge an. Auch eine individuelle Finanzberatung macht dann Sinn.

Häufig bietet sich dann die folgende Kombination an:

- Depot (z.B. ETF-Portfolio)

- Fondsgebundene Rentenversicherung (das heißt grob gesagt: Depot im Versicherungsmantel)

Aber jetzt zu Dir!

- Um was geht es Dir bei Deiner Geldanlage?

- Möchtest Du „nur mal nebenbei“ etwas Geld investieren, das Du aktuell übrig hast?

- Oder geht es Dir darum, langfristig für die Rente vorzusorgen?

Schauen wir uns dazu Situationen an, die mir von Depotstudent-Lesern gesendet worden sind – und meine Empfehlungen auf die Leserfragen!

Hinweis: Diese „Empfehlungen“ sollten dabei nur als grobe Orientierung verstanden werden, da es sich nicht um eine persönliche Anlageberatung handelt und jeder Mensch unterschiedliche Wünsche und individuelle Bedürfnisse hat.

Inhalt

Welche Situation passt zu Dir?

Info: Die Namen der Leserinnen und Leser habe ich abgeändert und die Bilder sollen symbolhaft die Fragenden veranschaulichen.

Lukas

Lukas ist Student, hat genug Geld zum Leben auf dem Girokonto und möchte gerne monatlich 25 € investieren.

Lukas würde ich empfehlen:

1.) Lies Dir meine Anleitung für das Investment in ETFs durch und starte einen monatlichen ETF-Sparplan in Höhe von 25 €.

2.) Wenn Du mehr Geld zur Verfügung hast oder Dir noch ein zweites Standbein aufbauen möchtest, kannst Du zunächst Deinen ETF-Sparplan erhöhen. Anschließend kannst Du Dich hinsichtlich fondsgebundener Rentenversicherungen informieren und eine Finanzberatung in Anspruch nehmen.

Holger

Holger hat keine Lust, sich selbst um das Thema Geldanlage zu kümmern – er möchte sich beraten lassen und alles vom Finanzberater anlegen lassen.

Holger würde ich empfehlen:

1.) Sowohl Depot als auch Rentenversicherung kannst Du Dir von einem Finanzberater anbieten lassen – da musst Du persönlich keinen Finger krumm machen. Dazu gerne in mein Ranking der Finanzberatungen schauen.

Daniela

Daniela befindet sich mitten im Berufsleben und möchte für die Rente vorsorgen – sie hat 8.000 €, die sie sofort investieren möchte und würde darüber hinaus monatlich gerne 350 € in eine Rentenversicherung investieren. Ihr ist eine lebenslange Rente wichtig.

Daniela würde ich empfehlen:

1.) Lies Dir meine Anleitung für das Investment in ETFs durch und lege die 8.000 € unkompliziert in einem ETF-Depot an.

2.) Lies Dir den Bericht zum aktuellen Testsieger der Finanzberatungen durch und lasse Dir dort eine passende Rentenversicherung anbieten. Durch diese Kombination kannst Du Deine Ziele erreichen.

Lars

Lars hat aktuell 10.000 € „zu viel“ auf dem Girokonto liegen und möchte das Geld investieren.

Lars würde ich empfehlen:

1.) Lies Dir meine Anleitung für das Investment in ETFs durch und lege Dein Geld unkompliziert in einem ETF-Depot an.

Sylvia

Sylvia bespart bereits seit einigen Jahren ein Depot in Höhe von (mittlerweile) 120.000 €. Sie möchte sich nicht nur auf das Depot verlassen und gerne eine zusätzliche Absicherung haben. Außerdem findet sie den Gedanken gut, keine Kapitalertragsteuer zahlen zu müssen (diese muss sie bei jeder Umschichtung im Depot abführen).

Sylvia würde ich empfehlen:

1.) Lies Dir den Bericht zum aktuellen Testsieger der Finanzberatungen durch und lasse Dir dort eine Rentenversicherung anbieten.

Depot + fondsgebundene Rentenversicherung

… das ist eine Kombination, die viele Menschen mit der Zeit für sich entdecken. Und ich hoffe, dass es immer mehr werden!

Aber wieso ist das so? Was macht die Kombination aus Depot und fondsgebundener Rentenversicherung so charmant?

- Einerseits erlaubt Dir diese Kombination, die verlockenden Renditen des Aktienmarktes mitzunehmen (langfristig etwa 6-8 % pro Jahr, vor Kosten/Steuern/Inflation) – sowohl im Depot als auch in der Rentenversicherung.

- Andererseits bist Du durch diese Kombination für mehrere Szenarien aufgestellt. Je nachdem, wie die Zukunft sich entwickelt.

Welche Szenarien gibt es denn? Wie spielt das Leben so?

Schauen wir uns ein paar Aspekte an.

a) Steuer

Der Steuervorteil ist ein großer Pluspunkt für die fondsgebundene Rentenversicherung – dabei muss man rechnen:

Steuervorteil der Rentenversicherung vs. Kosten der Rentenversicherung.

Bei günstigen Vertragswerken (ich rate stark von teuren Vertragswerken ab) fällt das Ergebnis dann je nach Annahmen (Anzahl Umschichtungen etc.) mal besser für das Depot und mal besser für die Rentenversicherung aus.

Damit kommen wir noch nicht so richtig weiter. Wichtig zu beachten ist dabei:

Die Steuergesetzgebung von heute wird mit größter Wahrscheinlichkeit nicht bis zu Deiner Rente unverändert bleiben.

In den letzten Jahrzehnten gab es eine Vielzahl an Gesetzesanpassungen.

Kurzer Rückblick auf Änderungen der Steuergesetzgebungen (bei Kapitalerträgen):

- Ab 1977: Dividenden werden nach dem Anrechnungsverfahren besteuert.

- Ab 1999: Die Spekulationsfrist für Wertpapiere wird von sechs auf zwölf Monate erhöht.

- Ab 2002: Für Dividenden und Spekulationsgewinne gilt das Halbeinkünfteverfahren.

- Ab 2009: Abgeltungssteuer von 25 % plus Soli und Kirchensteuer.

- Ab 2018: Abgeltungssteuer von 25 % plus Teilfreistellung und Vorabpauschale.

- Ab 2023: Erhöhung des Sparerpauschbetrages, also des Freibetrags für Kapitalerträge.

Was bedeutet das für uns?

Wir kennen die Zukunft nicht. Und die Ergebnisse (netto, nach Kosten und Steuern) sind sehr ähnlich. Je nachdem, wie Deine Zukunft aussieht, hat das Depot oder die Rentenversicherung die Nase vorn.

Die Änderbarkeit der Steuergesetzgebungen legt nahe, dass man sich besser diversifiziert aufstellen sollte. Außer man möchte eine Wette auf die eine oder andere Variante abschließen.

b) Lebenslange Rente

Ein Depot ist hervorragend für den Vermögensaufbau geeignet, zahlt Dir aber keine (zumindest nicht automatisch) lebenslange Rente.

Natürlich kann man ein Depot zu Beginn der Rente wunderbar Schritt für Schritt verzehren – das ist schließlich für viele Menschen der Sinn davon, sich ein Depot aufzubauen.

Wer zum Rentenbeginn beispielsweise 200.000 € in seinem Portfolio hat, kann sich auf Basis der „4 %-Regel“ zum Beispiel jährlich 8.000 € (vor Steuer, also 4 % der Anfangssumme) auszahlen.

Doch auch hier gibt es unbekannte Variablen:

- Wie alt werde ich? Wie viel darf ich entsparen?

- Wie entwickelt sich der Aktienmarkt in dieser Zeit?

Das Problem:

Wer im Rentenalter „nur“ sein Depot zum Entsparen hat und dort Schritt für Schritt das Kapital verzehrt, fühlt sich gegebenenfalls nicht so sicher wie jemand, der noch eine monatliche Rente aus einer Rentenversicherung erhält.

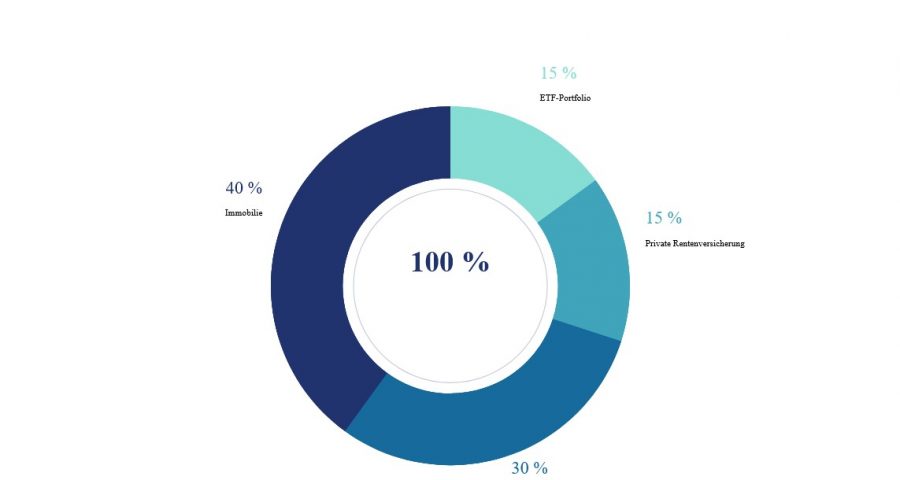

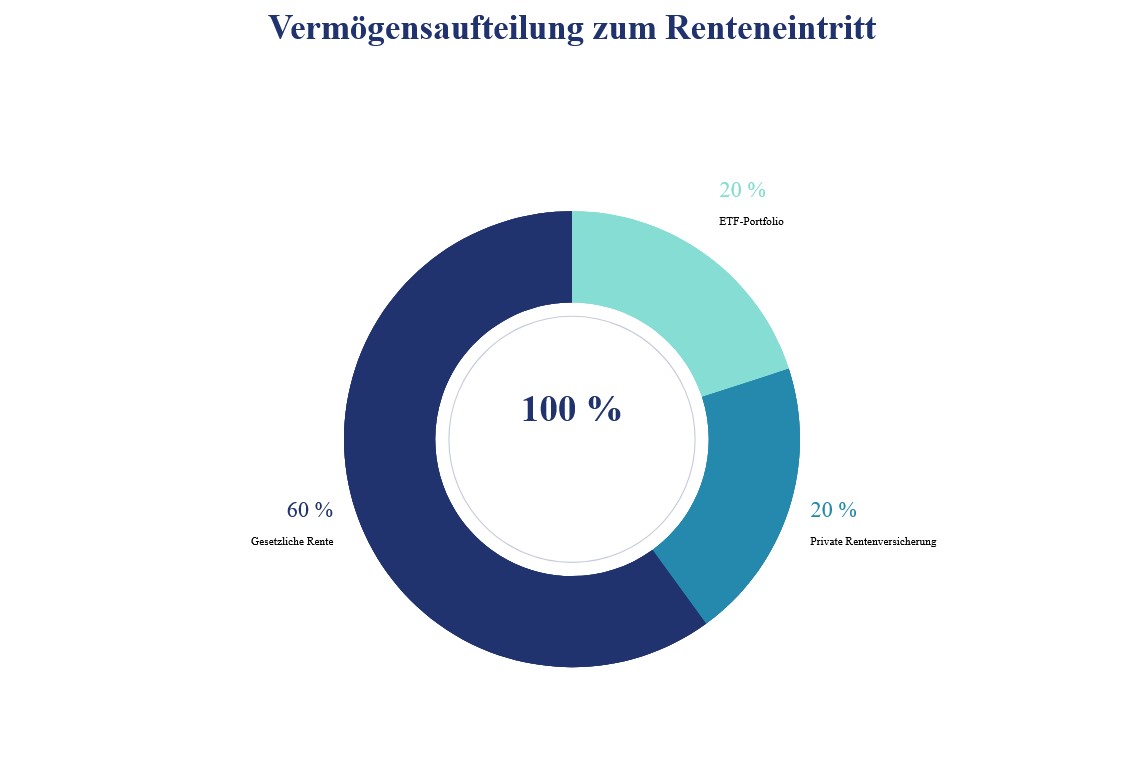

Wer selbständig ist und keine gesetzliche Rente erhält, kann seine Rente zum Beispiel aus zwei Vermögenswerten speisen – aus dem Depot (z.B. 40 %) und der privaten Rentenversicherung (z.B. 60 %):

Als Arbeitnehmer könnte für Dich optimal sein: Gesetzliche Rente + fondsgebundene Rente + Auszahlung aus Depot

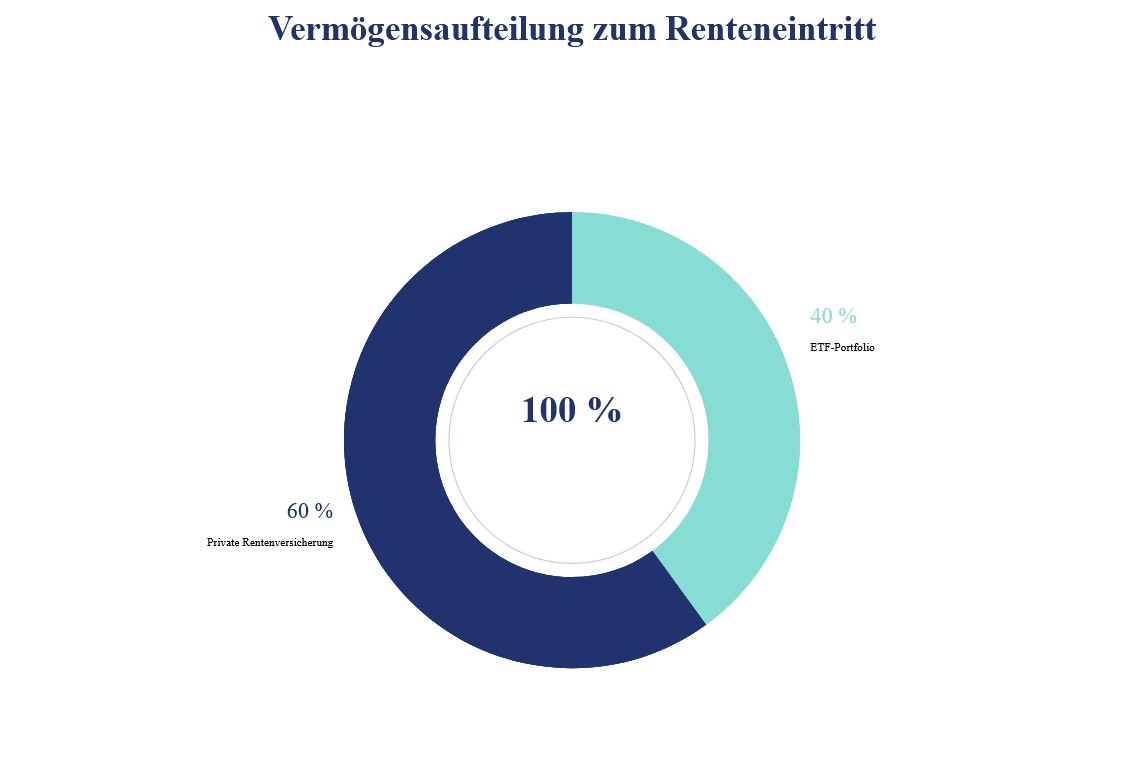

Die Vermögensaufteilung könnte dabei so aussehen – 60 % gesetzliche Rente, 20 % Fondsrente, 20 % Depot:

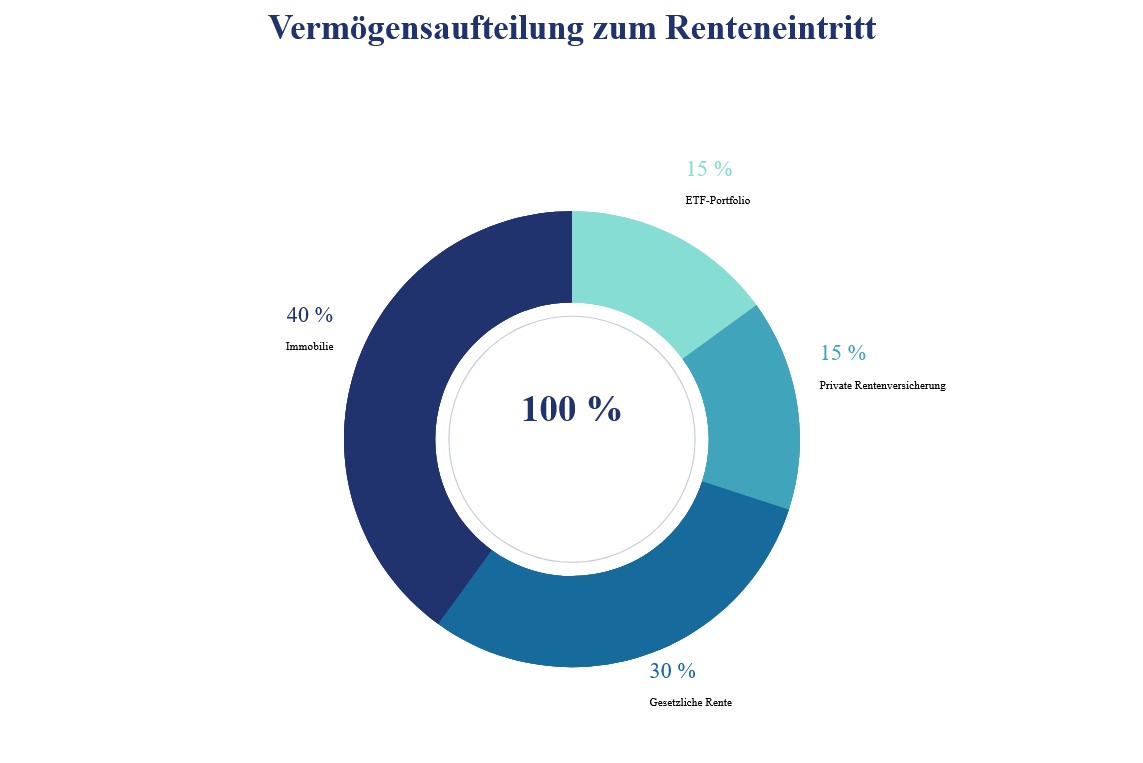

Viele Menschen setzen zusätzlich auf eine Immobilie:

… so ist man noch stärker diversifiziert.

Dabei steht die Frage im Vordergrund: Wie fühlst Du Dich am wohlsten?

Rechnerisch ist es natürlich so: Wenn du besonders alt wirst, lohnt sich eine Rentenversicherung viel eher, als wenn Du nicht so alt wirst. Schließlich zahlt die Versicherung so lange eine Rente, wie Du lebst.

Andererseits: Woher weißt Du, dass Du nicht besonders als wirst? Und wenn Du es wüsstest, würdest Du Dein ETF-Depot dann intensiver entsparen?

Das nennt sich „Langlebigkeitsrisiko“ und bedeutet für Dich: Du hast weniger Kapital als für die Lebenszeit notwendig wäre.

Der richtige Ansatz muss lauten: Wenn es Dich ruhiger schlafen lässt, solltest Du lieber auf mehrere Pferde setzen.

Tipp: Eine fondsgebundene Rentenversicherung musst Du übrigens nicht verrenten! Du kannst Dir auch das Kapital auszahlen lassen und profitierst dabei noch steuerlich vom Halbeinkünfteverfahren. Das kannst Du aber in Ruhe entscheiden, wenn es soweit ist.

c) Sparzwang

Für die einen ein Graus, für die anderen ein riesiger Vorteil.

Was ich damit meine?

- Im Depot kannst Du mit einem Klick die Sparrate anpassen. Mal investierst Du monatlich 500 €, mal investierst Du nur 25 € oder gar nichts.

- Das ist super für Deine Flexibilität, hat aber auch einen Nachteil für Menschen, die sich schwer tun Geld zu sparen.

- Bei der Rentenversicherung bist Du zwar auch recht flexibel bei der Anpassung der Sparrate. Aber: Die Hürde zur Beitragsfreistellung oder Verringerung der Sparrate ist deutlich höher – hier gibt es einen gewissen „Sparzwang“.

- Außerdem ist vielen dort klarer: Eine Beitragsverringerung wirkt sich direkt auf die Höhe Deiner zukünftigen Rente aus.

d) Emotionen

Wenn es mal bergab geht an den Börsen (was übrigens ganz normal ist und zukünftig sicherlich wieder für einige Zeit vorkommen kann) kann das für manche Menschen zur Belastung werden.

Die weltweiten Aktienmärkte sind renditestark, bringen aber auch große Schwankungen mit sich! Das wird einem im Depot viel stärker bewusst als in der Rentenversicherung.

Zur Veranschaulichung der Chart eines globalen ETFs:

Es kann sich aber natürlich nicht jeder sicher sein, dass er bei einem temporären Wertverlust des eigenen Depots als Panikreaktion nicht auf „verkaufen“ drückt!

Schließlich sind wir alle nur Menschen.

Eine Rentenversicherung dagegen verkauft man nicht so „mal eben“ – außerdem gibt es noch einen Finanzberater zwischen Dir und der Versicherung. Und dieser kann (und sollte) Dich dann wieder auf die Spur bringen, wenn es zwischenzeitig nicht wie geplant läuft.

Das Ergebnis des „perfekten Portfolios“

Wir halten fest:

- Bei der gesetzlichen Rente hast Du kaum Gestaltungsspielraum.

Was Du Dir persönlich aufbauen kannst:

- Ein ETF-Depot, das Du bei Bedarf entsparen kannst.

- Eine lebenslange Rente durch die Rentenversicherung.

Ich bin kein Fan von „nur Depot“ oder „nur Rentenversicherung“. Denn wie schon Heraklit wusste:

„Nichts ist so beständig wie der Wandel.“

Heraklit von Ephesus, 535-475 v. Chr.

Meine Meinung lautet daher: Behalte dir die Flexibilität des Depots bei, wo Du diese Flexibilität brauchst. Nutze aber genauso die Vorteile der fondsgebundenen Rentenversicherung für Dich.

So lassen sich zukünftige Risiken minimieren und Du stellst Dich gut diversifiziert für die Zukunft auf!

Im Alter möchtest Du Dich entspannt zurücklehnen können. Sorgen um Geld haben da keinen Platz. Wieso also nicht auf mehrere starke Pferde setzen?

Hinweis zum Depot: Beachte dabei die Auswahl der ETFs und Fonds.

Hinweis zur Rentenversicherung: Achte auf einen kostengünstigen Versicherungsmantel und auf einen breit gestreuten und rentablen Investmentkern.

Folge dabei gerne meinen Empfehlungen für das Depot und meinen Empfehlungen für die private Rentenversicherung.

Dein Depotstudent Dominik

Schreibe einen Kommentar