Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- „Alle Assetklassen tracken“ Holistic Capital-Gründer Nico im Interview - 24. Juli 2024

- Bester ETF für VL-Sparen: Diesen würde ich wählen! - 22. Juli 2024

- Finanzen.net Zero Junior Depot: Möglichkeiten & Alternativen - 22. Juli 2024

Meinen Erfahrungen entsprechend spielen die Kosten für die meisten Anleger bei der Fondsauswahl nur eine untergeordnete Rolle. Im Fokus stehen Wertentwicklung in vergangenen Jahren, Auszeichnungen durch Ratingagenturen, Empfehlungen von Beratern und letztlich die Verkaufsprospekte.

Die Fondskosten werden vom Anleger weitgehend vernachlässigt, obgleich diese maßgeblich die Wertentwicklung beeinflussen und für den Anlageerfolg verantwortlich sind. Die falsche Bewertung hat ihren Grund: Nicht alle Kosten sind transparent ersichtlich.

So betrachten wir zum Beispiel:

- Kosten beim Kauf von Deka-Fonds

- Kosten beim Halten von Deka-Fonds

- Kosten beim Verkauf von Deka-Fonds

Im nachfolgenden Beitrag geht es um alle Kosten bei Deka-Fonds, also alle Gebühren, die beim Kaufen, Verkaufen respektive Kündigen fällig werden. Neben den Kaufgebühren und Verkaufsgebühren fallen auch Provision und laufende Kosten in diese Rubrik.

Da bei Deka-Fonds die Kosten nicht einheitlich erfassbar sind, bezieht sich mein Artikel auf alle möglichen Kosten, die bei einem aktiv gemanagten Investmentfonds in Rechnung gestellt werden können.

Im Anschluss beantworte ich die Frage: Sind Fondskosten für die häufig dauerhaft unzureichende Wertentwicklung bei aktiv gemanagten Investmentfonds verantwortlich?

Vorsicht wegen Ausgabeaufschlag: Deka Fonds nicht direkt bei der Sparkasse oder bei Vermittlern mit Ausgabeaufschlag kaufen!

Dort sind (die meisten) Deka Fonds teurer als beim Online-Broker. Sparkassen verlangen bis zu 5 % Ausgabeaufschlag – und das ist enorm viel. Deka Fonds kann man auch bei ausgewählten Online-Brokern kaufen – ganz ohne Ausgabeaufschlag!

Depot-Empfehlung für Deka Fonds: Link zum Anbieter*

>>> Dort lassen sich Deka Fonds kostengünstig und ohne Ausgabeaufschlag kaufen.

Inhalt

Kosten, mit denen bei Deka-Fonds zu rechnen ist

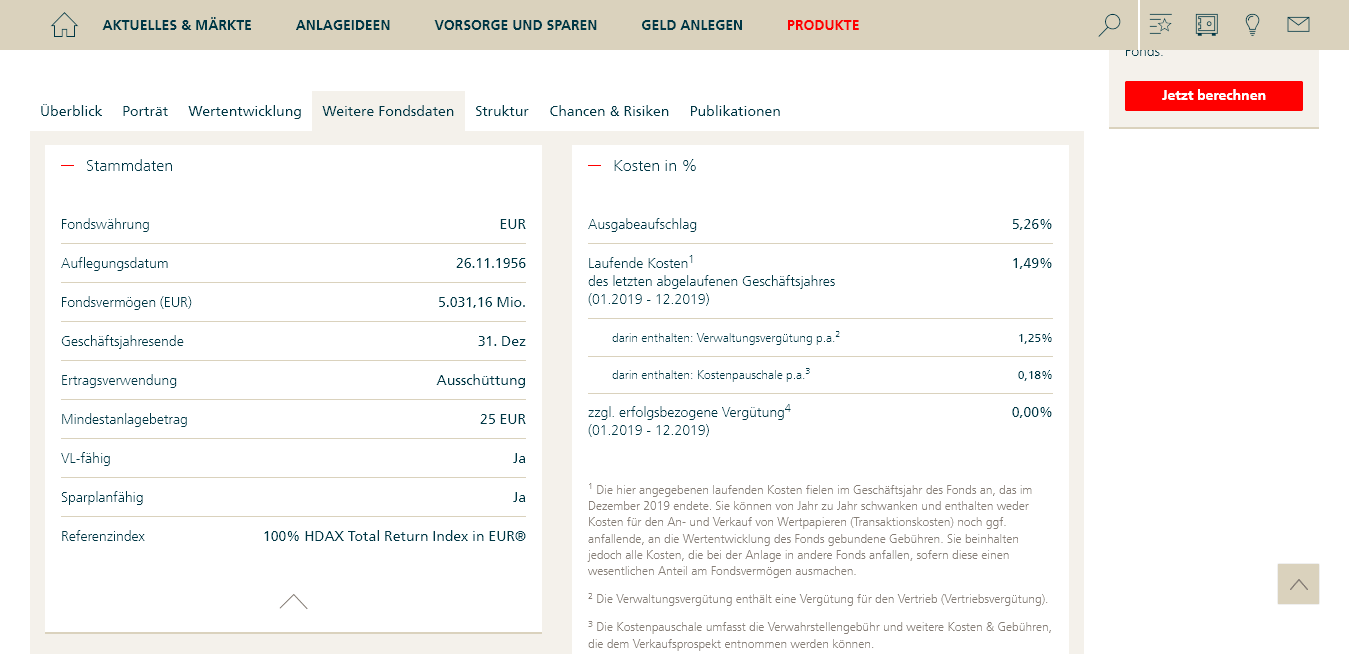

Die Abbildung zeigt die Daten eines von mir willkürlich ausgewählten Deka-Fonds. Die Kosten werden prozentual angegeben und unterhalb klein gedruckt erklärt. Gebühren sind jedoch bei jedem Fonds anders gelagert und teilweise umfangreicher. Die hier zu sehenden Angaben sind das Ergebnis von gesetzlichen Verpflichtungen. Welche Kosten wirklich anfallen können, geht aus den nachfolgenden Abschnitten hervor.

Alle anfallenden Kosten bei Investmentfonds

Ausgabeaufschläge fallen unter die Kaufgebühren

Mit dem Ausgabeaufschlag deckt das Unternehmen Deka Investment einen Teil der Kosten für Beratung und Vertrieb (Provision) eines Fonds. Bei einem Aktienfonds werden bis zu 7 % auf den aktuellen Wert aufgeschlagen. Diese Kaufgebühren sind zwar einmalig, sie belasten aber die Wertentwicklung eines Fonds über die gesamte Haltedauer.

Tipp: Ausgabeaufschläge lassen sich vermeiden, indem man Deka-Fonds bei einem guten Online-Broker kauft.

Als Wertpapierdepots empfehle ich vor allem:

- dieses Depot als aktuelle Top-Empfehlung*

- dieses Depot als Allrounder*

- dieses Depot als etablierter Klassiker*

… dort lassen sich Deka Fonds ohne Ausgabeaufschlag kaufen.

Einige im Netz aktive Brokerage-Anbieter bieten Rabatte bis zu 100 % auf den Ausgabeaufschlag an.

Tipp: Eine andere Möglichkeit ist, bestimmte Deka-Fonds direkt beim Emittenten zu kaufen. Mehr als 100 Deka-Fonds werden von der Deka mit den Wörtern „ohne Ausgabeaufschlag“ beworben: Solche Fondshaben jedoch oft höhere laufende Kosten. Meinen Erfahrungen entsprechend erhöht die Deka oft bei Fonds ohne Ausgabeaufschlag die Verwaltungsgebühren. Wenn Du mehr dazu wissen möchtest, lies meinen Artikel „Deka-Fonds ohne Ausgabeaufschlag kaufen“ – dort wird die Unterscheidung zwischen CF-Fonds (mit Ausgabeaufschlag) und TF-Fonds (ohne Ausgabeaufschlag, aber mit höheren laufenden Gebühren) ausführlich beschrieben.

Rücknahmeabschläge sind Verkaufsgebühren

Das Gegenteil vom Ausgabeaufschlag ist der Rücknahmeabschlag, welchen die Fondsgesellschaft seit dem Jahr 2010 bei der Rückgabe von Fondsanteilen berechnen darf. Bei Deka-Fonds wird der Rücknahmeabschlag jedoch nicht vom Kunden verlangt.

In der Regel kann jeder Anleger beim Kaufen, Verkaufen oder Kündigen eines Fonds diesen Gebühren aus dem Weg gehen.

Bei Deka-Fonds werden keine Rücknahmeabschläge verlangt. Du kannst diesem Abschlag jedoch generell entgehen, wenn der Erwerb oder Verkauf eines Fonds an einer deutschen Fonds-Börse erfolgt.

Ausgabeaufschläge sind vermeidbare Kaufgebühren und Rücknahmeabschläge fallen unter Verkaufsgebühren, denen aus dem Weg gegangen werden kann.

Verwaltungsvergütung

Verwaltungsgebühren sind laufende Kosten und betragen bei Aktienfonds der Deka häufig etwa 1,5 % pro Jahr.

Unter Verwaltungsvergütungen sind Gebühren zu verstehen, welche zwischen den Kaufgebühren und Verkaufsgebühren eingeordnet werden. Es handelt sich um Verwaltungskosten, die einerseits die Arbeit des Managements vergüten und andererseits den Vertrieb des Fonds als Bestandsprovision entlohnen.

Wie aus der Abbildung zu entnehmen ist, ist die Verwaltungsvergütung in der Rubrik laufende Kosten enthalten und macht einen großen Teil dieser Gebühren aus.

Die Verwaltungsvergütung wird als Entlohnung für den Vertrieb definiert, ohne zwischen Provision und Bestandsprovision zu unterscheiden.

Meiner Meinung nach ist die einmalige Provision für den Vertrieb eines Fonds bereits im Ausgabeaufschlag enthalten. Die Bestandsprovision ist hingegen eine laufende Vergütung, welche die Pflege des Anlagebestands honoriert.

Anleger registrieren die Verwaltungsvergütung kaum, weil sie eher intransparent dargestellt und von der Fondsgesellschaft direkt aus dem persönlichen Fondsvermögen entnommen wird.

Depotgebühren

Du magst jetzt einwenden, dass Dein Depot beim Onlinebroker dauerhaft frei von Gebühren ist. Aber Vorsicht, das sind andere Kosten!

Wichtig: Die Depotbankgebühren sind nicht zu verwechseln mit den Depotgebühren, die eine Bank Privatanlegern für das Führen ihres jeweiligen Wertpapierdepots berechnet.

Es geht vielmehr um das Depot, in welchem die Wertpapiere des Fonds aufbewahrt werden, in welchen Du investiert bist. Die Deka lässt ihre Wertpapierbestände von einer Depotbank verwalten und belastet den jeweiligen Fonds mit Kosten zwischen 0,05 und 0,10 % p. a.

Maßgeblich für die Höhe der Depotkosten sind Fondsvolumen und Fondstyp. Bei Deka-Fonds sind die Depotkosten vergleichsweise übersichtlich im jeweiligen Verkaufsprospekt aufgeführt, aber sie erscheinen nicht in der Rubrik „Fondsdaten“ auf der Webseite.

Transaktionskosten

Transaktionskosten können sowohl als Kaufgebühren definiert, als auch den Verkaufsgebühren zugeordnet werden. Sie fallen an, wenn das Management den Wertpapierkorb eines Fonds umschichtet, bestimmte Papiere verkauft und andere erwirbt.

Die Höhe der Transaktionskosten hängt davon ab, wie häufig die Wertpapiere des Fonds umgeschlagen werden. Das Problem: Deka-Fonds weisen ebenso wie andere Publikumsfonds diese Kosten nicht separat aus. Sie sind weder in der Gesamtkostenquote TER noch in den laufenden Gebühren enthalten.

Nähere Informationen zu den Transaktionskosten sind im Jahresbericht eines Fonds enthalten. Fonds mit hohen Transaktionskosten solltest Du meinen Erfahrungen entsprechend vermeiden.

Bei einem durchschnittlichen Aktienfonds fallen jährlich Kosten von 0,5% bis 3% des Depotgesamtwertes an

Market Impact Costs

Ins Deutsche können diese Gebühren als Marktauswirkungskosten übersetzt werden. Es geht darum, welche Auswirkungen auf den Markt entstehen, wenn ein Fonds große Wertpapier-Positionen handelt. Aufgrund der Größe des Ordervolumens wird diese Position nicht zum derzeitigen Marktpreis abgerechnet. Durch die davon ausgehende Marktauswirkung erfolgt das Kaufen über dem Marktpreis und das Verkaufen darunter.

Für den durchschnittlichen Anleger ist es schwer, diesen Marktauswirkungskosten zu entgehen. Ihm fehlt das Wissen, ob oder wann das Fondsmanagement hohe Wertpapier-Positionen handelt. Zudem sind diese Kosten, wenn überhaupt, nur im Nachhinein dem jährlichen Fondsbericht zu entnehmen.

Von der Performance abhängige Gebühr

Das Fondsmanagement wird in der Regel mit laufenden Verwaltungskosten bezahlt, indes fordert der eine oder andere Fonds eine zusätzliche Entlohnung für besonders gute Leistung. Aus meiner Sicht ist die sogenannte Performance Fee nicht im Sinn des Anlegers.

Es gibt einige Deka-Fonds, die eine Performance Fee von Investierten einfordern, sobald das Management seine Leistungen um mehr als einen durchschnittlichen Prozentsatz übertrifft. Beispiel:

- Als Soll wird eine Rendtite von durchschnittlich 5 % definiert.

- Eine Performance Fee wird fällig, wenn der Fonds mehr als diesen Wert erreicht.

- Das Fondsmanagement erhält von jedem Prozentpunkt darüber 15 bis 20 %.

- Schließt der Fonds ein Geschäftsjahr mit plus 8 % ab, verlangt das Management zur vereinbarten Vergütung 15 bis 20 % aus 3 % der Wertentwicklung.

Bei den Deka-Fonds heißt die Performance Fee Erfolgs-bezogene Vergütung und ist separat ausgewiesen. Ungeachtet der Transparenz solltest Du dort genau hinschauen, weil die Performance Fee die Gesamtkosten ungünstig beeinflusst.

Total Expense Ratio TER

… dort sind leider nicht alle Kosten enthalten

In Fonds-Beschreibungen wird die TER oft als Gesamtkostenquote definiert. In der Tat beinhaltet die TER Kosten, die direkt auf Fondsebene anfallen. Dazu zählen fixe Verwaltungsgebühren, über die Provision hinausgehende Vertriebsvergütungen, Gebühren für das Depot des Fonds bei der Depotbank. Des Weiteren können in der TER Kosten für Prüfung und Service sowie separat aufgeführte Manager-Vergütungen enthalten sein.

Nicht in der TER enthalten sind Kosten für Marktauswirkungen und Transaktionen, Performance-abhängige Gebühren sowie bei Dachfonds anfallende Zielfonds-Gebühren. Wie bereits erwähnt sind Ausgabeaufschlag und Rücknahmeabschlag ebenso wenig in der TER enthalten.

Ongoing Charges oder laufende Kosten

Die englische Bezeichnung ist derzeit öfter in den Fondskosten anzutreffen als die leicht verständliche Wortkombination laufende Kosten. Die EU plant, mit den Ongoing Charges die Total Expense Ratio zu ersetzen. Indes sind beide Kennziffern unvollständig und daher keine große Hilfe für Anleger.

Ongoing Charges weisen ebenso wie die TER nur einen Teil der tatsächlichen Kosten eines Fonds aus und sollten mit Vorsicht genutzt werden.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Wie hoch sind die realen Kosten bei einem Deka-Fonds im Durchschnitt?

Von den Kennziffern TER und Ongoing Charges erfasst werden nur Gebühren für Verwaltung, Depot und sonstige Betriebskosten.

- Für die Verwaltung werden durchschnittlich 1,5 % p. a. fällig.

- Depotbank und sonstige Kosten schlagen im Schnitt mit 0,20 % pro Jahr zu Buche. Angesichts einer Gesamtkostenquote von 1,7 % ohne Ausgabeaufschlag scheint diese Schätzung richtig zu sein.

Des Weiteren müssten bei den Kosten berücksichtigt werden:

- Transaktionskosten von durchschnittlich 0,9 % p. a. beim Kaufen und Verkaufen von Wertpapieren.

- Kosten von jährlich 0,50 %, die durch das Verkaufen und Kaufen größerer Positionen auf dem Markt entstehen.

- Gebühren bei guter Performance in Höhe von 10 % der Mehrrendite fallen nur bei einigen Deka-Fonds an.

Hinweis: Diese Daten stammen aus dem Werk „Langfristig anlegen auf wissenschaftlicher Basis“ auf S. 21 von Dr. Gerd Kommer

Ich habe stets zugunsten der Fondsgesellschaft niedrige Durchschnittswerte angenommen. Ungeachtet dessen wird deutlich, welchen Einfluss die weniger bekannten Gebühren auf die realen Gesamtkosten haben.

Bei einem durchschnittlichen Deka-Fonds fallen Kaufgebühren, Verkaufsgebühren und sonstige Kosten von 3,1 % p. a. an. Zuzüglich Ausgabeaufschlag als Provision für den Vertrieb und manchmal Performance Fee.

Gehst Du von 8 % Rendite pro Jahr aus, bleiben durch die Kosten bestenfalls knapp 5 % übrig. Gut, die Provision respektive den Ausgabeaufschlag kannst Du durch anderweitige Erwerbsquellen sparen. Die Kaufgebühren bleiben jedoch ebenso wie die Verkaufsgebühren. Laufende Kosten zahlst Du über die gesamte Haltezeit und die sollte im eigenen Interesse 10 Jahre und mehr betragen.

Wenn Du zudem bedenkst, dass die wenigsten Fondsmanager ihre Anlageziele dauerhaft erreichen respektive übertreffen, ist der Zeitpunkt gekommen, an eine Alternative zu denken.

Aktiv oder passiv anlegen?

Damit Du die Frage selbst beantworten kannst, habe ich einen global investierenden Deka-Fonds und einen ETF mit identischem Ansatz gegenübergestellt. Der Einfachheit halber gehe ich bei beiden Anlagevehikeln von jeweils 10 % Jahresrendite aus. Die durchschnittlichen Werte für den ETF befinden sich in Klammern hinter denen des Investmentfonds:

- Provision, Agio oder sonstige Kosten beim Kaufen 2,50 % (0,25 %).

- Laufende Kosten für die Verwaltung 1,50 % (0,30 %).

- Gebühren für das Kaufen und Verkaufen von Positionen 0,90 % (0,10 %).

- Gebühren für die Depotbank 0,20 % (0,20 %).

- Kosten der Marktauswirkungen beim Verkaufen oder Kündigen großer Positionen 0,50 % (0,10 %).

- Geschätzte Kosten bei Mehrrendite 0,10 % (0,00 %).

Reale laufende Kosten insgesamt 3,20 % (0,70 %).

- Rendite pro Jahr vor Kosten 10,00 % (10,00 %).

- Rendite pro Jahr nach Kosten 6,80 % (9,30 %)

Zu erwartende Wertentwicklung bei 100.000 investierten Euro:

- 10 Jahre: 188.200 Euro (242,700 Euro).

- 20 Jahre: 363.400 Euro (590.600 Euro).

- 30 Jahre: 701.700 Euro (1.437.200 Euro).

… und die Kaufkosten sind hierbei noch nicht einmal berücksichtigt.

Der Vorteil von kostengünstigen ETFs ist unübersehbar, insbesondere bei langer Haltezeit. Und die Differenz entsteht fast ausschließlich durch die Unterschiede bei den laufenden Kosten, beginnend bei den Kaufgebühren bis hin zum Kündigen und den dazwischen in Rechnung gestellten Gebühren.

Auf die lange Haltezeit verteilt spielen Ausgabeaufschlag oder Agio respektive Provision nur geringe Rollen, wesentlich größeren Einfluss auf die Rendite haben laufende Kosten.

Dein Depotstudent Dominik

Vorsicht wegen Ausgabeaufschlag: Deka Fonds nicht direkt bei der Sparkasse oder bei Vermittlern mit Ausgabeaufschlag kaufen!

Dort sind (die meisten) Deka Fonds teurer als beim Online-Broker. Sparkassen verlangen bis zu 5 % Ausgabeaufschlag – und das ist enorm viel. Deka Fonds kann man auch bei ausgewählten Online-Brokern kaufen – ganz ohne Ausgabeaufschlag!

Depot-Empfehlung für Deka Fonds: Link zum Anbieter*

>>> Dort lassen sich Deka Fonds kostengünstig und ohne Ausgabeaufschlag kaufen.

Schreibe einen Kommentar