Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- „Alle Assetklassen tracken“ Holistic Capital-Gründer Nico im Interview - 24. Juli 2024

- Bester ETF für VL-Sparen: Diesen würde ich wählen! - 22. Juli 2024

- Finanzen.net Zero Junior Depot: Möglichkeiten & Alternativen - 22. Juli 2024

Strahlende Seriosität, vertrauenswürdiges Erscheinungsbild. Wundervolle Begrifflichkeiten wie „Multi-Asset-Management“ oder grafische Darstellungen des „Flossbach von Storch-Pentagramms“ schmückten lange Zeit die Homepage – und spiegeln die Anlagephilosophie des Finanzdienstleistungsinstituts aus Köln wider.

„Viele merken im ersten Moment gar nicht,

Elmar Peters, Fondsmanager bei FvS

wie die Inflation ihr Erspartes auffrisst.“

Alles schön und gut. Aber taugen die Fonds von Flossbach von Storch denn wirklich etwas?

In diesem Test-Erfahrungsbericht schauen wir uns an:

- Wertentwicklung und Performance von Flossbach von Stoch Fonds

- Kosten von Flossbach von Storch Fonds

- Vergleich der FvS Fonds mit ETFs und der weltweiten Börsenentwicklung

Ich wünsche eine unterhaltsame und aufschlussreiche Zeit!

Vorsicht wegen Ausgabeaufschlag: Flossbach von Storch Fonds nicht direkt bei Banken / Vermittlern mit Ausgabeaufschlag kaufen!

Dort sind (die meisten) Flossbach von Storch Fonds teurer als beim Online-Broker. Banken / Vermittler verlangen bis zu 5 % Ausgabeaufschlag – und das ist enorm viel. Flossbach von Storch Fonds kann man auch bei ausgewählten Online-Brokern kaufen – ganz ohne Ausgabeaufschlag!

Depot-Empfehlung für Flossbach von Storch Fonds: Link zum Anbieter*

>>> Dort lassen sich Flossbach von Storch Fonds sowie andere Fonds kostengünstig und ohne Ausgabeaufschlag kaufen.

Inhalt

Analyse der Fonds von Flossbach von Storch

Hast Du bereits Erfahrungen mit Flossbach von Storch Fonds gemacht? Es gibt nicht nur ein oder zwei, nicht nur drei oder vier. Nein, es gibt vielmehr unzählige FvS Fonds, die für jedermann zu haben sind.

Es gibt Aktienfonds, Anleihenfonds und sogenannte Multi-Asset-Fonds – also Fonds, die eine Mischung aus mehreren Anlageklassen darstellen.

Zwei Dinge haben jedoch alle Fonds von Flossbach von Storch gemeinsam: Zum einen gibt es einen Ausgabeaufschlag und zum anderen muss man vergleichsweise hohe jährliche Gebühren abdrücken.

Mit folgenden Gebühren sollte man bei Fonds von Flossbach von Storch in etwa rechnen:

- Ausgabeaufschlag (einmalig): bis zu 5 %

- Laufende Kosten (pro Jahr): etwa 1,6 %

Tipp: Der Ausgabeaufschlag lässt sich vermeiden, wenn man die Fonds über einen von mir empfohlenen Broker >> kauft, die laufenden Kosten lassen sich jedoch nicht vermeiden.

Ich konzentriere mich hier auf die beliebtesten und damit relevantesten Fonds, die von Flossbach von Storch angeboten werden. Zuvor aber noch eine kurze Erläuterung zur folgenden Fondsanalyse.

Performance Charts vs. Kurscharts

Bei den folgenden Charts ziehe ich Performance Charts heran und keine Kurscharts! Das bedeutet lediglich, dass Ausschüttungen (z.B. Dividenden) fiktiv im Chart wiederangelegt werden. Dadurch kann man ausschüttende und thesaurierende Fonds besser vergleichen. Die laufenden Kosten (z.B. Verwaltungskosten) sind in den Charts ebenfalls berücksichtigt. Lediglich der bei FvS Fonds anfallende Ausgabeaufschlag und andere Kaufgebühren sind NICHT berücksichtigt.

Der MSCI World als Vergleich

Die folgenden FvS Fonds vergleiche ich jeweils mit dem MSCI World. Was ist der MSCI World?

„Der MSCI World Index umfasst die Aktien von über 1.650 Unternehmen mit hoher und mittlerer Marktkapitalisierung (Large und Mid Caps) aus 23 Industrieländern. Ähnlich zum Deutschen Aktienindex DAX werden die Aktien im MSCI World Index auf Basis der Streubesitz-Marktkapitalisierung gewichtet, so dass der Aktienbesitz von Großaktionären bei der Indexberechnung nicht berücksichtigt wird. Auf diese Weise bildet der MSCI World Index ca. 85% der Marktkapitalisierung in den einzelnen Ländern ab.“

Dieser Index zeigt uns also, wie sich der weltweite Aktienmarkt in den entsprechenden Zeiträumen entwickelt hat.

Der MSCI World (oder genauer: der ETF auf den MSCI World) ist nicht zwangsweise die richtige Benchmark für die FvS-Fonds! Der MSCI World soll Dir als Leser nur dabei behilflich sein, die Wertentwicklung der Flossbach von Storch Fonds besser einordnen zu können und auch für die Schwankungen einen Vergleichswert zu haben.

Als Vergleichs-ETF wählen wir den folgenden:

- iShares Core MSCI World UCITS ETF, ISIN: IE00B4L5Y983

- Kein Ausgabeaufschlag, laufende Kosten von 0,2 % pro Jahr

Tipp zwischendurch: Gratis Pflichtlektüre!

"10 goldene Anlagestrategien, die jeder Privatanleger kennen sollte" – dieses Buch empfehle ich jedem Anleger.

>>> Hier geht es zum kostenlosen Buch*

Bewertung FvS SICAV Multiple Opportunities R

Flossbach von Storch SICAV – Multiple Opportunities R

WKN: A0M430 / ISIN: LU0323578657

Der Multiple Opportunities R ist kein reiner Akteinfonds – er hat einen Aktienanteil, der in den letzten Jahren häufig zwischen 65 % und 80 % schwankte.

„Derzeit befinden sich 59 Titel im Portfolio, davon 56 Aktien.“

Das ist im Vergleich zum MSCI World ETF mit 1650 Titeln natürlich recht wenig – trotzdem wird dadurch eine gute Diversifikation gewährleistet.

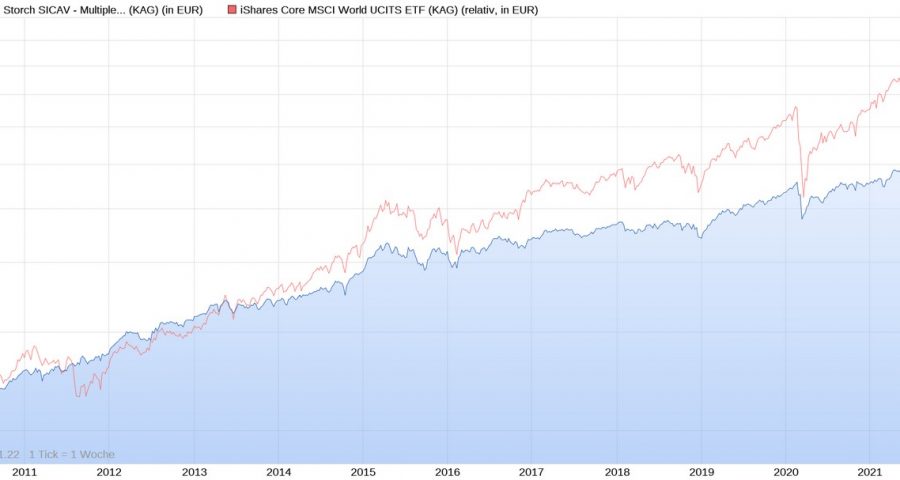

Schauen wir uns die Wertentwicklung des Multiple Opportunities R mal genauer an: Und zwar im Chart seit 2007:

Abgesehen vom Absturz durch die Finanzkrise mit dem Tiefpunkt Anfang 2009 weist der Chart eine gleichmäßige Performance auf. Vor allem im letzten Jahrzehnt gab es keine nennenswerten Abstürze – die einzige Ausnahme ist der Börsenabsturz durch Corona im März 2020.

Aber selbst dieser Corona-Absturz ist innerhalb eines Zeitraums von etwa einem Jahr wieder aufgeholt und sogar superkompensiert worden.

Jetzt vergleichen wir die Wertentwicklung mit dem weltweiten ETF auf den MSCI World:

Auffällig ist, dass die beiden Fonds/ETFs grundsätzlich einen sehr ähnlichen Verlauf haben. Was können wir im Vergleich feststellen?

- Der grundsätzliche Aufwärtstrend der letzten Jahre ist bei beiden Fonds gegeben.

- Dies ist begründet im allgemein positiven Börsenverlauf.

- Der Flossbach von Storch Fonds weist geringere Wertschwankungen auf, kommt aber dafür langfristig nicht ganz and die Rendite des MSCI World heran.

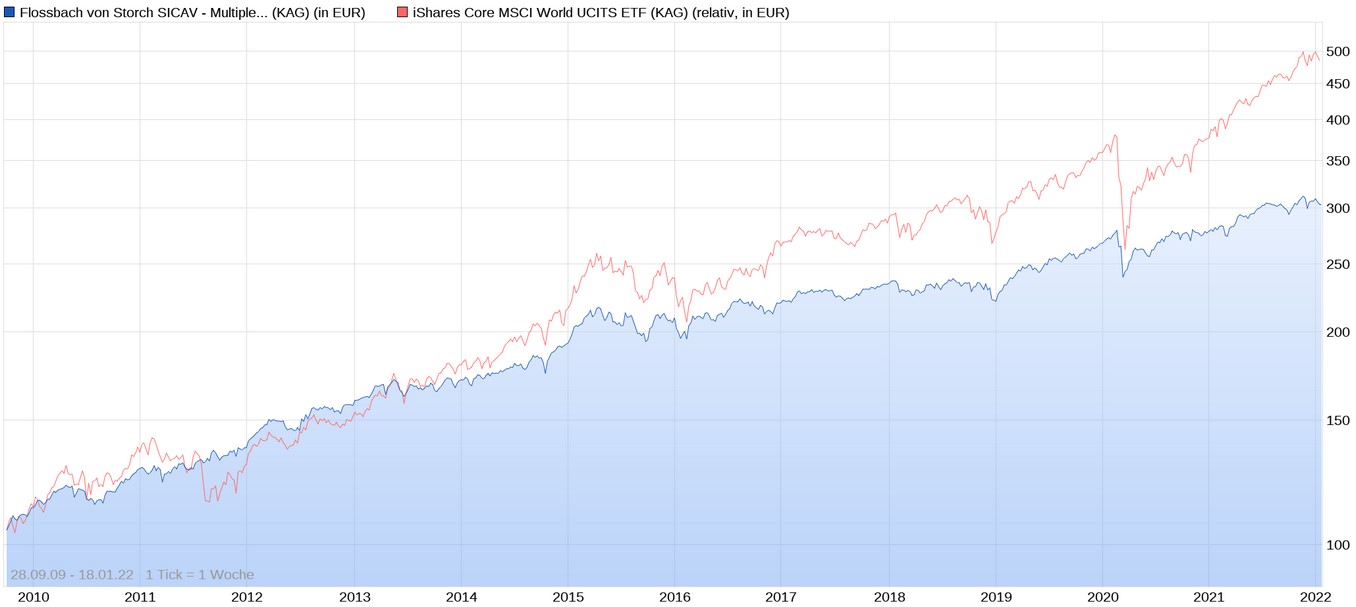

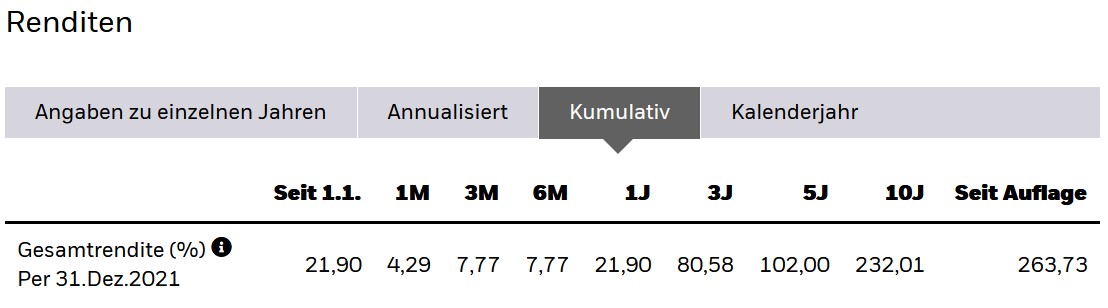

Schauen wir uns das Ganze mal in konkreten Zahlen an. Wie sieht hier der Vergleich aus? Geben uns die Zahlen einen deutlichen Gewinner? Flossbach von Storch oder ETF?

Hier die Wertentwicklung des Flossbach von Storch Fonds (offizielle Daten vom 09.01.2022):

| Zeitraum | Rendite |

| lfd. Jahr | -1,92% |

| 1 Jahr | 9,10% |

| 3 Jahre | 33,35% |

| 5 Jahre | 36,47% |

| 10 Jahre | 114,12% |

| 1 Jahr p.a. | 9,10% |

| 3 Jahre p.a. | 10,06% |

| 5 Jahre p.a. | 6,41% |

| 10 Jahre p.a. | 7,90% |

| seit Auflage (23.10.2007) | 222,79% |

Hier die Wertentwicklung des ETFs auf den MSCI World:

Die Renditen im direkten Vergleich:

| FvS Multiple Opp. | MSCI World | |

| 1 Jahr | 9,10% | 21,90% |

| 3 Jahre | 33,35% | 80,58% |

| 5 Jahre | 36,47% | 102,00% |

| 10 Jahre | 114,12% | 232,01% |

Der Flossbach von Storch Fonds Multiple Opportunities R schneidet in den betrachteten Intervallen immer (!) schlechter ab als der ETF auf den MSCI World – das zeigt die Tabelle sehr eindrücklich.

Vor allem in den letzten Jahren hat der ETF deutlich besser performt.

Aktien-ETF (100 % Aktien) vs. Aktienfonds (70 % Aktienanteil)

Wie bereits oben angemerkt, handelt es sich beim Flossbach von Storch Multiple Opportunities R allerdings nicht um einen reinen Aktienfonds. Von daher kann der Vergleich durchaus als etwas „unfair“ angesehen werden.

- Anfang 2019 lag der Aktienanteil des FvS Fonds bei etwa 70 %.

- Anfang 2021 lag der Anteil des FvS Fonds bei etwa 75 %.

Ein offensichtlicher Vorteil des FvS-Fonds ist damit allerdings, dass er deutlich geringere Schwankungen aufweist als der ETF auf den MSCI World.

Unter Berücksichtigung dieser Gegebenheit kann sich die Wertentwicklung von Flossbach von Storch meiner Meinung nach durchaus sehen lassen.

Wichtig: Ausgabeaufschlag beachten

Der Ausgabeaufschlag ist im obigen Beispiel nicht berücksichtigt worden, da sich dieser vermeiden lässt.

Ein Ausgabeaufschlag in Höhe von 5,00 %?

Weißt Du, was das konkret bedeutet? Angenommen, Du kaufst Dir den Flossbach von Storch SICAV – Multiple Opportunities R für 10.000 €.

Dann hast Du direkt nach dem Kauf 10.000 € im Depot, musst aber gleichzeitig noch 500 € Kaufgebühren zahlen. Um überhaupt wieder auf die 10.500 € zu kommen, müsste der Fonds daher erst mal eine Wertsteigerung von 5 % erreichen, damit Du wieder „auf null“ kommst.

Je nach Entwicklung der Märkte kann es daher schon mal etwas dauern, bis Du überhaupt wieder bei null bist.

Flossbach von Storch Fonds ohne Ausgabeaufschlag kaufen? Jo, auch das geht. Daran soll es also nicht scheitern. Schau doch mal hier*. Bei diesem Broker kannst Du Flossbach von Storch Fonds ohne Ausgabeaufschlag kaufen.

Das gilt übrigens für alle FvS Fonds! Wenn Du also andere FvS Fonds ohne Ausgabeaufschlag kaufen möchtest, kannst Du das ebenfalls über einen solchen Broker tun! Es geht nur darum, dass Du nicht direkt bei der Kapitalanlagegesellschaft kaufst.

Fazit zum Multiple Opportunities R: Meiner Meinung nach hat der Fonds eine solide Performance hingelegt und zwar bei vergleichsweise niedrigen Schwankungen. Viel Grund zur Kritik an Flossbach von Storch gibt es meiner Meinung nach nicht, auch wenn der ETF deutlich besser performt hat – die einzige Kritik meinerseits ist, dass die laufenden Kosten mit etwa 1,6 % im Vergleich zu einem ETF mit 0,2 % sehr hoch sind. Diese Kosten belasten die Performance merklich.

Wie ich mein Geld anlege? Klicke hier und ich zeige es Dir!

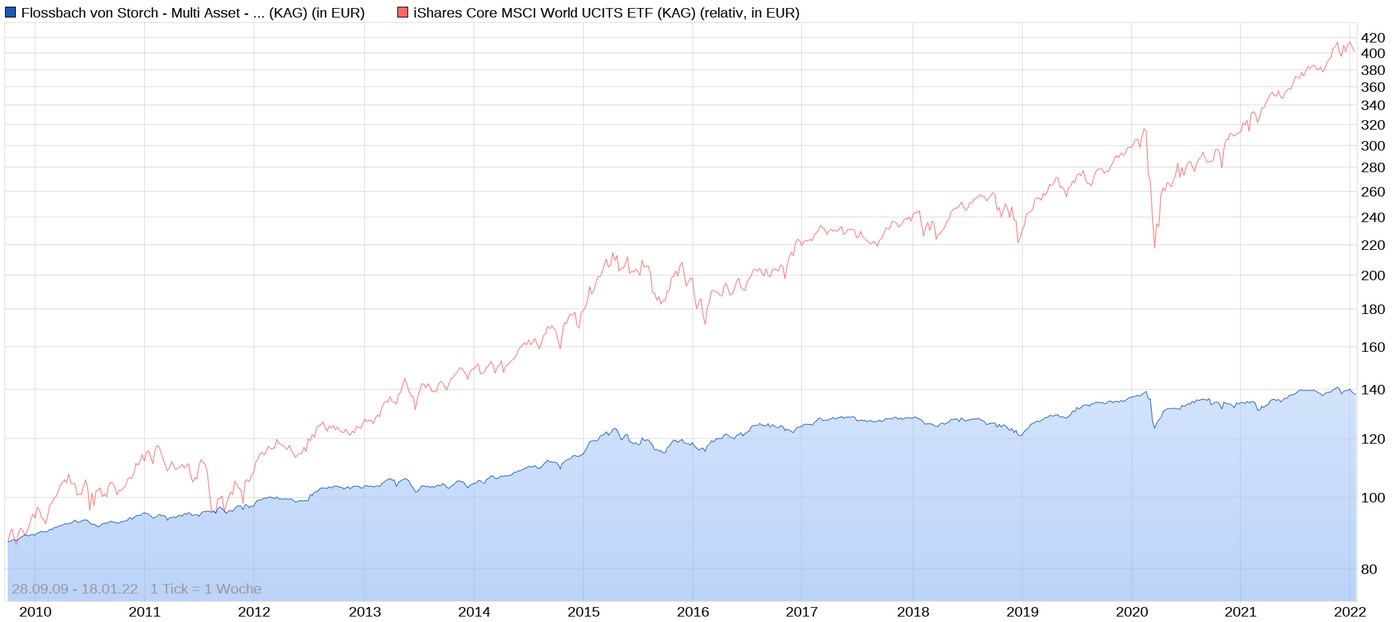

Bewertung FvS Multiple Opportunities II – R

Flossbach von Storch – Multiple Opportunities II – R

WKN: A1W17Y / ISIN: LU0952573482

Anfang 2021 hatte der Multiple Opportunities II – R einen Aktienanteil von etwa 70 %.

Auch hier verläuft der Chart sehr ähnlich wie der des ETFs.

Auffällig sind:

- Die wesentlich bessere Performance in den letzten Jahren durch den ETF.

- Die größere Schwankungsanfälligkeit des ETFs.

Durch den stetigen Wertzuwachs dieses Fonds hätte man eher gute Erfahrungen mit Flossbach von Storch gemacht. Auch wenn die Rendite bei Weitem nicht vergleichbar mit den Renditen des globalen Aktienmarktes vergleichbar sind.

Bewertung FvS Multi Asset Defensive R

Flossbach von Storch – Multi Asset-Defensive R

WKN: A0M43U / ISIN: LU0323577923

Jetzt schauen wir uns noch einen etwas „langweiligeren Fonds“ in meinem FvS-Test an. Beim Multi Asset Defensive R dürfen maximal 35 % Aktien eingesetzt werden. Das schränkt die Renditechancen natürlich erheblich ein.

Und genau das wird auch im Vergleichs-Chart ersichtlich:

Mit derart defensiven Strategien erwirtschaftet man (vor allem im Niedrigzinsumfeld) keine Renditen, die sich mit der Wertentwicklung des weltweiten Aktienmarktes messen können.

Wertentwicklung FvS Multi Asset Defensive R zum Stand 17.01.2022:

| lfd. Jahr | -1,56% |

| 1 Jahr | 2,88% |

| 3 Jahre | 11,76% |

| 5 Jahre | 9,56% |

| 10 Jahre | 39,04% |

| 1 Jahr p.a. | 2,88% |

| 3 Jahre p.a. | 3,77% |

| 5 Jahre p.a. | 1,84% |

| 10 Jahre p.a. | 3,35% |

| seit Auflage (23.10.2007) | 55,22% |

Man sieht also: Renditen von zwischen 1,0 % und 4,0 % sind realistisch bei Zeiträumen von 3-10 Jahren.

Das liegt unter anderem daran, dass die hohen laufenden Kosten (etwa 1,5 % bei diesem Fonds) die Rendite, die durch den geringen Aktienanteil bereits vor Kosten relativ niedrig ist, zusätzlich drücken.

Man kann also sagen: Die überschaubare Rendite vor Kosten (etwa 3,0 – 4,0 %) wird durch die Berücksichtigung der laufenden Kosten fast vollständig aufgefressen – sodass dann eben nur geringere Renditen für Dich als Anleger (nach Kosten) erzielt werden.

Je nach Anlagehorizont (wie lange kann ich auf mein Geld verzichten) und Anlagestrategie (welche Risiken nehme ich in Kauf) können aber natürlich auch defensive Strategien Sinn machen. Keine Frage.

Für mich als junger Mensch sind solche defensiven Strategien allerdings nichts, da ich Schwankungen durch meine lange Anlagedauer ziemlich gut aussitzen kann. Vielleicht hat ja jemand in dieser Hinsicht bereits Erfahrungen mit Flossbach von Storch Fonds sammeln können. Und hoffentlich waren diese Erfahrungen nicht allzu schmerzlich.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

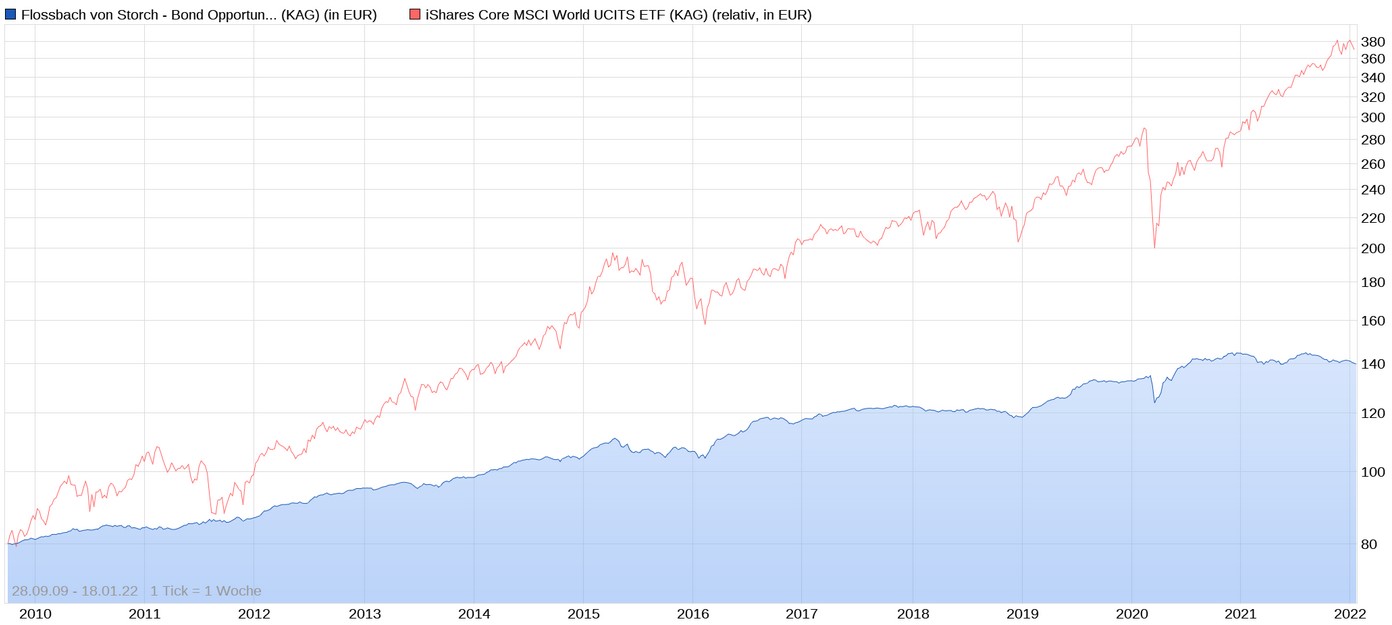

Bewertung FvS Bond Opportunities R

Flossbach von Storch – Bond Opportunities R

WKN: A0RCKL / ISIN: LU0399027613

Zu guter letzt betrachten wir im FvS-Test einen global diversifizierten Rentenfonds von Flossbach von Storch – dieser hat Unternehmensanleihen, Staatsanleihen und Covered Bonds im Fokus.

Die laufenden Kosten pro Jahr bewegen sich dabei bei etwa 0,93 %.

Zur Einordnung der Wertentwicklung schauen wir uns wieder einen Chart-Vergleich mit dem globalen ETF an:

Ganz klar stechen wieder a) die schwächere Wertentwicklung als beim ETF und b) die geringere Schwankungsanfälligkeit heraus.

Für risikoaverse Anleger könnte dieser Flossbach von Storch Fonds also durchaus eine Empfehlung sein. Auch wenn ich persönlich nicht in Fonds mit derart hohen laufenden Kosten investiere.

Werfen wir noch einen Blick auf die historischen Renditen zum Stand 17.01.2022:

| lfd. Jahr | -0,91% |

| 1 Jahr | -3,03% |

| 3 Jahre | 16,67% |

| 5 Jahre | 18,39% |

| 10 Jahre | 60,34% |

| 1 Jahr p.a. | -3,03% |

| 3 Jahre p.a. | 5,27% |

| 5 Jahre p.a. | 3,43% |

| 10 Jahre p.a. | 4,83% |

| seit Auflage (04.06.2009) | 79,37% |

Renditen von etwa 3 – 5 % pro Jahr nach Kosten können sich für einen Fonds mit einer vergleichsweise geringen Schwankungsanfälligkeit durchaus sehen lassen – das ist zumindest meine Meinung.

Die beste Finanzberatung? Findest Du in meinem Ranking der Finanzberatungen

Bewertung weiterer Flossbach von Storch Fonds

Wie oben bereits angemerkt, bietet Flossbach von Storch eine Vielzahl weiterer Fonds an, die ich nicht alle in diesem FvS-Test berücksichtige. Darunter beispielsweise die folgenden:

- Fundament F

- Multi Asset Balanced R

- Multiple Opportunities F

- Defensiv

- Ausgewogen

- Global F

- Und unzählige Kombinationen…

Wie auch die vorigen Fonds zeichnen sich diese durch den hohen Ausgabeaufschlag (bis zu 5 %) und die hohen laufenden Kosten (etwa 1,6 % bei Aktienfonds) aus. Das ist zwar im Vergleich zum ETF (etwa 0,2 %) recht teuer, auf der anderen Seite sehen die Performances von FvS nach Kosten trotzdem recht gut aus.

Natürlich kennt man die zukünftige Wertentwicklung nicht und könnte daher mit günstigeren Fonds oder ETFs besser beraten sein – eine Mischung aus beiden Welten kann aber ebenfalls eine Empfehlung für viele Anleger sein.

Recht neu mit im Angebot von Flossbach von Storch sind übrigens die sogenannten Foundation Fonds:

- Flossbach von Storch – Foundation Growth R mit der ISIN: LU2243567570

- Flossbach von Storch – Foundation Defensive R mit der ISIN: LU2243568388

Diese beiden Fonds wurden aber erst in 2021 aufgelegt, sodass es für eine Test-Analyse der Foundation Fonds noch zu früh ist.

Meine Kritik an Flossbach von Storch

Was bedeutet diese Analyse in meinem Flossbach von Storch Test nun für die Entscheidung, ob man Flossbach von Storch Fonds kaufen sollte?

Flossbach von Storch scheint wohl tatsächlich eine der wenigen Fondsgesellschaften zu sein, die sich von den Vergleichsindizes nicht komplett abhängen lässt. Zumindest was die betrachteten FvS Fonds betrifft.

Das Hauptproblem

Und genau da kommen wir zum Hauptproblem: Wie finde ich den Fonds, der in Zukunft performen wird? Das kriegen wir der Erfahrung nach nicht hin. Das ist Glaskugellesen.

Wir Privatanleger können die Gewinner der Zukunft nicht identifizieren – das ist meine eindeutige Meinung.

Ich persönlich bin überzeugter ETF-Investor – zum Beispiel über den oben genannten iShares Core MSCI World. Trotzdem möchte ich diese passive Anlagephilosophie keinesfalls als den „heiligen Gral“ bezeichnen.

Mein Vorschlag

Da weder Du noch ich in die Zukunft sehen können, kann es sinnvoll sein, sich weder einzig und allein a) für ETFs oder einzig und allein b) für Flossbach von Storch Fonds zu entscheiden.

Vielleicht startest Du beispielsweise a) einen ETF-Sparlan für die Altersvorsorge und b) kaufst einen „Flossbach von Storch – Bond Opportunities R“ für die mittelfristige Anlage, da er nicht so schwankungsanfällig wie ein Aktien-ETF ist.

So hat man a) einerseits eine sehr kostengünstige Anlagemöglichkeit über den ETF und b) setzt gleichzeitig zu einem gewissen Teil auf aktives Management und nimmt dafür höhere Kosten in Kauf.

Tipp: Meine Erfahrungen mit ETFs kannst Du hier nachlesen.

Ich hoffe, Dir hat mein FvS-Test gefallen! Hast Du bereits Erfahrungen mit Flossbach von Storch Fonds machen können? Viele der Fonds scheinen ja tatsächlich gar nicht mal so schlecht abzuschneiden, oder?

Dein Depotstudent Dominik

Vorsicht wegen Ausgabeaufschlag: Flossbach von Storch Fonds nicht direkt bei Banken / Vermittlern mit Ausgabeaufschlag kaufen!

Dort sind (die meisten) Flossbach von Storch Fonds teurer als beim Online-Broker. Banken / Vermittler verlangen bis zu 5 % Ausgabeaufschlag – und das ist enorm viel. Flossbach von Storch Fonds kann man auch bei ausgewählten Online-Brokern kaufen – ganz ohne Ausgabeaufschlag!

Depot-Empfehlung für Flossbach von Storch Fonds: Link zum Anbieter*

>>> Dort lassen sich Flossbach von Storch Fonds sowie andere Fonds kostengünstig und ohne Ausgabeaufschlag kaufen.

Meine allgemeinen Depot-Empfehlungen für ETFs, Aktien und Fonds:

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Du vergleichst nur die Performance und Äpfel (Mischfonds) mit Birnen (Index).

Wer einen Mischfonds kauft möchte in der Regel in Aufschwungphasen möglichst mit dem Markt laufen und in Abschwüngen weniger verlieren. Liefert das der FvS?

Was ist mit Sharpe Ratio, Alpha, Beta etc.?

Mich persönlich stört am meisten die Verwandtschaft zur AfD-Politikerin.

Jo, dass Äpfel mit Birnen verglichen werden, ist richtig. Aus diesem Grund auch der Abschnitt am Anfang des Beitrags bezüglich der gewählten Benchmark.

Der Vergleichswert kommt auch eher daher, dass ich persönlich beim ersten Kontakt mit Fonds kein Gefühl dafür hatte, wie ein Fonds denn nun eigentlich (auch nur ungefähr) abgeschnitten hat. Mehr als eine Grobindikation kann ich hier mit der gewählten Benchmark natürlich nicht liefern.

Sharpe-Ratio, Alpha, Beta und so weiter: Interessante Kennzahlen, die dem eher unbedarften Privatanleger allerdings kaum wertvolle Erkenntnisse bringen. Da stehen wirklich Grundsatzentscheidungen im Vordergrund. Für eine „professionelle“ Fondsanalyse dürften die Kennzahlen aber keinesfalls fehlen.

Danke für die Anregungen!

Und genau aus diesem Grund habe ich einmal ein kleines Vermögen investiert „von Storch“ 🙂 Die einzige Partei mit Rest-Hirnschmalz „AFD“ !!!

Kleine Anmerkung: die 9.500 sind mathematisch nicht ganz korrekt. Fast alle Fonds haben die netto Methode nicht die brutto Methode beim Ausgabeaufschlag

Danke für die Anmerkung! Ist natürlich vollkommen korrekt und werde ich korrigieren.

In meiner Geldanlage setzte ich inzwischen auch nur noch verstärkt auf ETF´s oder ausgewählte Einzelaktien. Leider habe ich irgendwie zu lange an aktiv gemanagten Fonds festgehalten! 🤔

Der Flossbach von Storch Multiple Opp R ist da aber eine Ausnahme. Ich finde, es ist bisher ein wirklich toller Mischfonds. Ob er es in der Zukunft bleiben wird, ist natürlich ungewiss. Zudem könnte sein Fondsvolumen langsam ein Problem werden. Für deutsche Verhältnisse ist das ja schon langsam gigantisch.

Ich bin gespannt, wie der Fonds sich entwickelt, wenn es an den Börsen das nächste Mal scheppert!

Grundsätzlich finde ich Inhabergeführte Asset Manager, wie Flossbach von Storch, schon sehr interessant. Als Beimischung kann man sich das zumindest mal gönnen! 😁 Wenn er nicht mehr taugt, dann fliegt er natürlich raus.

Für interessierte kann ich wirklich das Interview auf YouTube mit Herrn Philipp Vorndran von FvS bei der Mission Money empfehlen. Ist schon sehr speziell aber meiner Meinung nach wirklich interessant! 😁

Man kann den FvS seit vielen Jahren bei vielen depotführenden Banken ohne AA kaufen. Da er kein reiner Aktienfonds ist, ist es zudem unseriös ihn mit dem S&P 500 zu vergleichen. Bzgl. Risiko und Rendite sind das 2 verschiedene Dinge und der Autor sollte das eigentlich wissen, wenn er hier im Internet öffentliche Meinungsmache auf einer sachlich falschen Basis macht.

Man nehme den FvS Mult. Opp. R (WKN A0M430) seit Anbeginn, vergleiche ihn mit einem ETF ( z.b. iShares S&P 500 WKN 622391, das ganze mit Kurs-Chartansicht (!!!) ( Dividenden rausgerechnet ) …. und staune über die herausragende Performance des FVS im Vergleich zum S&P 500 ( auch ohne Dividenden) und sogar zum angegebenen ETF ( auch Dividenden rausgerechnet) . Was heißt das?

1) das ETF ist besser als das Original (Index S&P500 )! Warum? Weil das ETF nur die grössten Aktien physisch hält, nicht alle 500, Darum hat es sich ja auch zuletzt, nach über 10 ( !!!! ) Jahren Underperformance dem FVS angenähert. Oder andersherum: das ETF hat 10 Jahre krass underperformed.

2) FVS zahlt 10 Jahre lang intern im Fondsvermögen Quellensteuer auf Dividenden, 30 % auf US-Aktien, 35% auf Schweizer Aktien, usw. Ich weiß leider nicht, ob ETF’s auch intern Quellensteuer bezahlen, aber ersichtlich ist doch, dass die Wertentwicklung ohne Dividenden über mehr als 10 Jahre eindeutig Spitze ist, trotz intern erhobener Quellensteuer, trotz erheblicher Kosten, trotz Performance-abhängiger Vergütung von 10 Prozent. Das beweist doch langfristig das gute Gespür für den richtigen Aktien/Anleihen/Casch/Gold-Mix. In den S&P Index möchte ich auf jeden Fall nicht investieren, ich möchte nicht 10 Jahre warten, bis ich wieder in die Nähe des FVS komme. Man warte nur den nächsten Crash ab, dann wird man wohl den Unterschied sehen.

Kann mir jemand sagen bei welchen Banken man den FvS Mult. Opp. Fond ohne AA kaufen kann?

Ich investiere seit 2009, kurz nach der Finanzkrise, in den A0M430 und bin sehr zufrieden, trotz der Kosten. Natürlich vergleiche ich auch mit ETF’s und deren geringen TER. Aber die Leistung dahinter muss man honorieren, und die stimmt ausnahmsweise bei diesem Fonds. Etwas nervig ist die Performance Fee, die aber mittlerweile auch zugunsten der Anleger neu geregelt wurde.

Bei einem ETF ist man dem Geschehen ausgesetzt, der FvS reagiert hervorragend – das hat sich in der Coronakrise abermals bewiesen. Mit mind. 10% Goldanteil, in der Krise mit Derivaten abgesichert und der Minimierung des Aktienanteils hat der Fonds nur ca. 15% verloren, während der MSCI World weit über 30% eingebüßt hat. Gleichwohl steht der Fonds mittlerweile schon wieder leicht im Plus. Die meisten anderen Indizes, gerade die amerikanischen, leben von einer Hand voll Tech-Aktien – ansonsten würden sie eine tiefrote Performance aufzeigen. Die Balance zwischen Rendite und Risiko, eben gepaart mit einer annehmbaren Vola, zeichnen die Vorteile des Fonds aus.

Der FvS ist für mich das Basisinvestment. Daneben kann man aber getrost einen MSCI World Momentum laufen lassen – im Verhältnis 70/30 ideal.

Ausgabeaufschläge zahle ich schon etliche Jahre nicht mehr. Mich wundert, dass das in einem aktuellen Artikel noch Thema ist. Und die Verwaltungsgebühr kann man sich mind. zu 50% ebenso als Kickback zurückholen. Das sollte auch erwähnt werden.