Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- „Alle Assetklassen tracken“ Holistic Capital-Gründer Nico im Interview - 24. Juli 2024

- Bester ETF für VL-Sparen: Diesen würde ich wählen! - 22. Juli 2024

- Finanzen.net Zero Junior Depot: Möglichkeiten & Alternativen - 22. Juli 2024

Ich kenne es nur zu gut: Beim Bankberater hocken, sich schöne Dinge erzählen lassen, ab und zu mit dem Kopf nicken.

„Ja, ich habe verstanden.“

Der Bankberater soll ja bloß nicht denken, man hätte keine Ahnung. Und meistens hört sich auch alles plausibel an.

Ich schildere ein paar Erfahrungen mit Union Investment Fonds, gebe Bewertungen und Anstöße zu einzelnen Fonds und zeige, welche Alternativen ich als Empfehlung aussprechen würde.

Zuvor möchte ich Dir aber direkt zu Beginn noch einen kleinen Tipp geben.

Vorsicht wegen Ausgabeaufschlag: Union Investment Fonds nicht direkt bei der Volksbank oder bei Vermittlern mit Ausgabeaufschlag kaufen!

Dort sind (die meisten) Union Investment Fonds teurer als beim Online-Broker. Volksbanken verlangen bis zu 5 % Ausgabeaufschlag – und das ist enorm viel. Union Investment Fonds kann man auch bei ausgewählten Online-Brokern kaufen – ganz ohne Ausgabeaufschlag!

Depot-Empfehlung für Union Investment Fonds: Link zum Anbieter*

>>> Dort lassen sich Union Investment Fonds kostengünstig und ohne Ausgabeaufschlag kaufen.

Inhalt

Der Bankberater ist ein Verkäufer

Mir war zum damaligen Zeitpunkt nicht bewusst, dass der Bankberater eigentlich ein Produktverkäufer war. Natürlich arbeitet der Berater für seine Gesellschaft – also die Volksbank bzw. die dazugehörige Fondsgesellschaft Union Investment.

Aber dass es bei der Volksbank nicht möglich ist, eine unabhängige Finanzberatung zu erhalten, war mir damals nicht bewusst.

Die Union Investment als Fondsgesellschaft übt den Vertrieb ihrer Fonds unter anderem über Volksbank-Filialen aus – und die Strukturen in den Volksbanken sind darauf ausgelegt, genau diese Produkte an Endkunden zu vermitteln.

Oder anders ausgedrückt: Die Volksbanken-Berater sollen Union Investment Fonds an Kunden wie mich verkaufen.

… und darüber Provisionen zu generieren – für sich oder für die Gesellschaft.

Hier eine offizielle Information eines Union Investment Fonds zum Thema „Vermittlung durch Volksbanken Raiffeisenbanken FinanzGruppe“:

„Der Fonds wird von der Union Investment Privatfonds GmbH, Frankfurt am Main, verwaltet. Die Union Investment Privatfonds GmbH ist als Teil der Union Investment Gruppe der genossenschaftlichen FinanzGruppe Volksbanken Raiffeisenbanken angeschlossen.“

Ja, der Bankberater ist ein Verkäufer.

So offensichtlich es klingen mag, aber das ist ein wichtiges Detail.

Gut, der Händler auf dem Markt mit seinem Gemüsestand wird Dir seine eigenen Produkte verkaufen wollen und keine Empfehlung für die frischeren und günstigeren Kohlköpfe eines Konkurrenten geben.

Der Autoverkäufer im Mercedes-Autohaus wird Dir nicht sagen, dass die Sitze bei BMW viel bequemer sind.

Und so wird Dir auch der Verkäufer von Finanzprodukten bei der Volksbank nicht nahelegen, Du sollst Dir bei einem Online Broker und nicht bei der Volksbank Fonds oder ETFs kaufen. Es wird den Erfahrungen vieler Kunden nach weiterhin zu Union Fonds raten. Egal, ob die Bewertung dieser Union Investment Fonds auffallend schlecht ist oder nicht. Das ist sein Job.

Unbedingt schlimm ist das nicht: Solange die Fonds gut sind.

Aber schauen wir uns die Fonds von Union Investment doch einfach mal genauer an!

Wichtig, wichtig, wichtig!

Ich muss noch kurz was loswerden bevor es weitergeht!

Viele Menschen legen in ihrem Leben mehrere 10.000 €, vielleicht sogar mehrere 100.000 € an.

Wer keine schlechten Entscheidungen treffen möchte, kommt nicht daran vorbei, sich vernünftig zu informieren.

Schnappe Dir das folgende eBook und vermeide die teuersten Fehler! Aktuell wird es noch zu 100 % kostenlos vergeben!

Tipp zwischendurch: Gratis Pflichtlektüre!

"10 goldene Anlagestrategien, die jeder Privatanleger kennen sollte" – dieses Buch empfehle ich jedem Anleger.

>>> Hier geht es zum kostenlosen Buch*

Und jetzt weiter mit meinen Erfahrungen mit Union Investment Fonds von der Volksbank!

Gebühren der Union Investment Fonds

Und wie hoch sind Kosten und Gebühren bei Union Fonds?

Meiner Meinung nach jedenfalls sind die Kosten zu hoch, da sie einen gewissen Teil der Rendite „auffressen“. Vor allem gibt es mittlerweile wesentlich kostengünstigere Möglichkeiten zur Geldanlage. Aber mach Dir selbst ein Bild davon:

Kosten von Union Investment Fonds bewegen sich häufig um folgende Werte:

- Laufende Kosten 1,50 % pro Jahr

- Ausgabeaufschlag 4,00 % einmalig

Zusätzlich Gebühren für das Vermittlungsgeschäft. Also da bleibt doch wirklich nichts mehr für die Hauptperson übrig – mich. Aber selbst Union Investment Fonds ohne Ausgabeaufschlag wären meiner Meinung nach immer noch zu teuer. Denn: Die laufenden Kosten an sich sind schon vergleichsweise hoch.

… das möchte ich Dir später noch in einem direkten Vergleich aufzeigen.

Wie ich mein Geld anlege? Klicke hier und ich zeige es Dir!

Wertentwicklung der Union Investment Fonds

Kommen wir nun zu den einzelnen Fondsanalysen – hier betrachten wir Wertentwicklung und Gebührenstruktur ausgewählter Union Investment Fonds.

Vorgehensweise bei den Fondsanalysen:

Um die Wertentwicklung einschätzen zu können, betrachten wir die Union Investment Fonds der Volksbank und vergleichen sie – und zwar über verschiedene Zeiträume.

Der MSCI World als Vergleich

Die folgenden Union Investment Fonds vergleiche ich jeweils mit dem MSCI World. Was ist der MSCI World?

„Der MSCI World Index umfasst die Aktien von über 1.650 Unternehmen mit hoher und mittlerer Marktkapitalisierung (Large und Mid Caps) aus 23 Industrieländern. Ähnlich zum Deutschen Aktienindex DAX werden die Aktien im MSCI World Index auf Basis der Streubesitz-Marktkapitalisierung gewichtet, so dass der Aktienbesitz von Großaktionären bei der Indexberechnung nicht berücksichtigt wird. Auf diese Weise bildet der MSCI World Index ca. 85% der Marktkapitalisierung in den einzelnen Ländern ab.“

Dieser Index zeigt uns also, wie sich der weltweite Aktienmarkt in den entsprechenden Zeiträumen entwickelt hat.

Der MSCI World (oder genauer: der ETF auf den MSCI World) ist nicht zwangsweise die richtige Benchmark für die Union Investment-Fonds! Der MSCI World soll Dir als Leser nur dabei behilflich sein, die Wertentwicklung der Union Investment Fonds besser einordnen zu können und auch für die Schwankungen einen Vergleichswert zu haben.

Als Vergleichs-ETF wählen wir den folgenden:

- iShares Core MSCI World UCITS ETF, ISIN: IE00B4L5Y983

- Kein Ausgabeaufschlag, laufende Kosten von 0,2 % pro Jahr

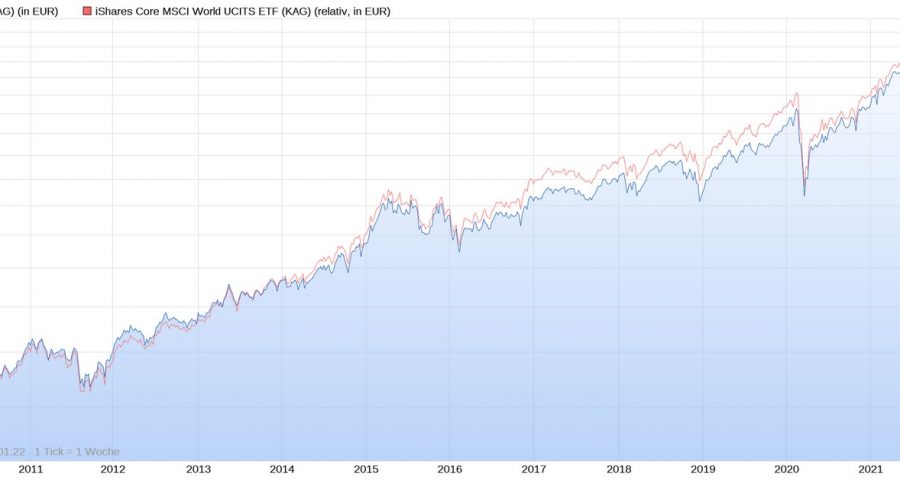

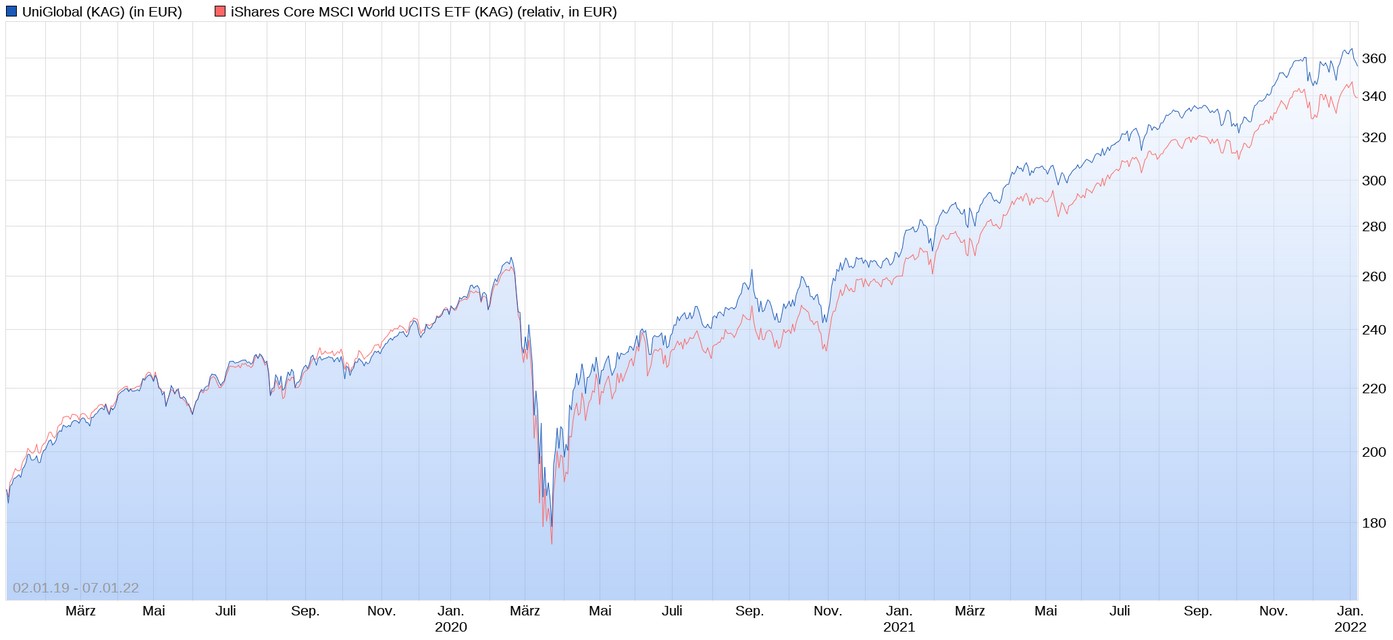

Bewertung des Fonds UniGlobal von Union Investment

Wertentwicklung UniGlobal

Der UniGlobal ist ein „Flagschiff-Fonds“ von Union Investment.

Er wird gerne beworben und in den Vordergrund gestellt, da er im Vergleich mit vielen anderen Union Investment Fonds eine überzeugende Performance hat.

Hier der Chart des UniGlobal im Vergleich mit dem globalen ETF:

Der UniGlobal läuft weitgehend parallel mit dem iShares ETF – es sind nur geringe Abweichungen zu erkennen.

Die laufenden Kosten sind im direkten Vergleich bereits berücksichtigt, der Ausgabeaufschlag beim UniGlobal ist jedoch nicht berücksichtigt.

In einer kürzeren Betrachtung (letzte 3 Jahre) liegen der UniGlobal und der Vergleichs-ETF ebenfalls sehr nah beieinander, wie man im Folgenden sehen kann:

Der UniGlobal schließt sogar leicht besser ab als der ETF.

Auch während dem Corona-Crash im März 2020 haben beide ähnlich viel an Wert verloren. Von einem besseren Risikomanagement bei Union Investment kann daher keine Rede sein – die beiden Wertentwicklungen haben kaum Unterschiede.

Kommen wir nur zu den Gebühren.

Gebühren UniGlobal

So, beim UniGlobal handelt es sich also um einen ausschüttenden Aktienfonds. Hört sich grundsätzlich mal nicht schlecht an. Aber jetzt kommt es:

- Ausgabeaufschlag 5,00 %

- Laufende Kosten: 1,45 %

Diese Gebühren sind meiner Meinung nach viel zu hoch, darauf würde ich meine Altersvorsorge oder den Vermögensaufbau nicht aufbauen wollen.

Ein Ausgabeaufschlag in Höhe von 5,00 %?

Weißt Du, was das konkret bedeutet? Angenommen, Du kaufst Dir einen Volksbank Fonds für 10.000 €.

Dann hast Du direkt nach dem Kauf 10.000 € im Depot, musst aber gleichzeitig noch 500 € Kaufgebühren zahlen. Um überhaupt wieder auf die 10.500 € zu kommen, müsste der Fonds daher erst mal eine Wertsteigerung von 5 % erreichen, damit Du wieder „auf null“ kommst.

Je nach Entwicklung der Märkte kann es daher schon mal etwas dauern, bis Du überhaupt wieder bei null bist.

Gepaart mit laufenden Kosten in Höhe von 1,45 % hat die Union Investment Privatfonds GmbH mit dem UniGlobal ein recht kostenintensives Produkt auf den Markt gebracht – zumindest im Vergleich zu kostengünstigen ETFs.

Hier offizielle Zahlen zur Wertentwicklung des UniGlobal mit Stand 31.12.2021:

| Zeitraum | Wertentwicklung absolut | Wertentwicklung annualisiert |

|---|---|---|

| Monat | 4,16 % | – |

| seit Jahresbeginn | 35,00 % | – |

| 1 Jahr | 35,00 % | 35,00 % |

| 3 Jahre | 94,21 % | 24,71 % |

| 5 Jahre | 97,47 % | 14,58 % |

| 10 Jahre | 262,30 % | 13,74 % |

| seit Auflegung | 3.507,76 % | 5,96 % |

Wie wir gesehen haben, entspricht diese Wertentwicklung ziemlich genau der Wertentwicklung des MSCI World ETFs.

Was natürlich fragwürdig ist: Wieso sollte ich in den UniGlobal investieren, wenn der Aktienmarkt (Vergleichsindex: MSCI World) genauso gut gelaufen ist? Und das zu geringeren Kosten?

Außerdem wird der MSCI World sogar als offizieller Vergleichsindex für den UniGlobal Fonds herangezogen.

Dieser Vergleich sieht nicht wirklich überzeugend aus für den Union Fonds, oder?

Und bitte beachte die Anmerkung zur Berechnung der Wertentwicklung: „Bei der Berechnung wurden sämtliche Kosten mit Ausnahme des Ausgabeaufschlags berücksichtigt.“

Wir machen den Test: Wenn der Aktienmarkt und auch der UniGlobal innerhalb von 10 Jahren beispielsweise jährlich 7 % Rendite machen und wir einfach nur den Ausgabeaufschlag abziehen, sähe es so aus:

Startkapital 1: 10.000 €

Startkapital 2: 9.500 €

Nach 10 Jahren ergeben sich folgende Zahlen.

Endkapital 1: 19.672 €

Endkapital 2: 18.688 €

Da fehlen also mal kurz 984 €. Und das nur, weil man am Anfang mal 5 % Gebühren bzw. Ausgabeaufschlag für den UniGlobal bezahlen musste. Wie renditemindernd diese Fondspreise sind, merkt man erst nach einigen Jahren.

Korrektur/Anmerkung: Bei Fonds in Deutschland wird üblicherweise die Nettomethode zur Berechnung des Ausgabeaufschlags verwendet. Deshalb wäre die Kostenbelastung dabei minimal geringer als im Rechenbeispiel.

Also: Bitte darauf achten, dass kein Ausgabeaufschlag fällig wird!

Union Investment Fonds ohne Ausgabeaufschlag kaufen? Jo, auch das geht. Daran soll es also nicht scheitern. Schau doch mal hier* Bei diesem Broker kannst Du Union Investment Fonds ohne Ausgabeaufschlag kaufen.

Das gilt übrigens für alle Union Fonds! Wenn Du also andere Union Fonds ohne Ausgabeaufschlag kaufen möchtest, kannst Du das ebenfalls über einen solchen Broker tun! Es geht nur darum, dass Du nicht direkt bei der Kapitalanlagegesellschaft kaufst.

Zum Thema ETF: ETFs haben häufig laufende Kosten in Höhe von etwa 0,3 % und sind damit sehr kostengünstig. Ausgabeaufschläge fallen keine an.

Und wenn Du gerne den oben gezeigten ETF investieren möchtest, kannst Du das sehr kostengünstig mit einem der folgenden Depots tun:

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

… jetzt folgen weitere Infos zu meinen Erfahrungen mit Union Investment Fonds der Volksbank!

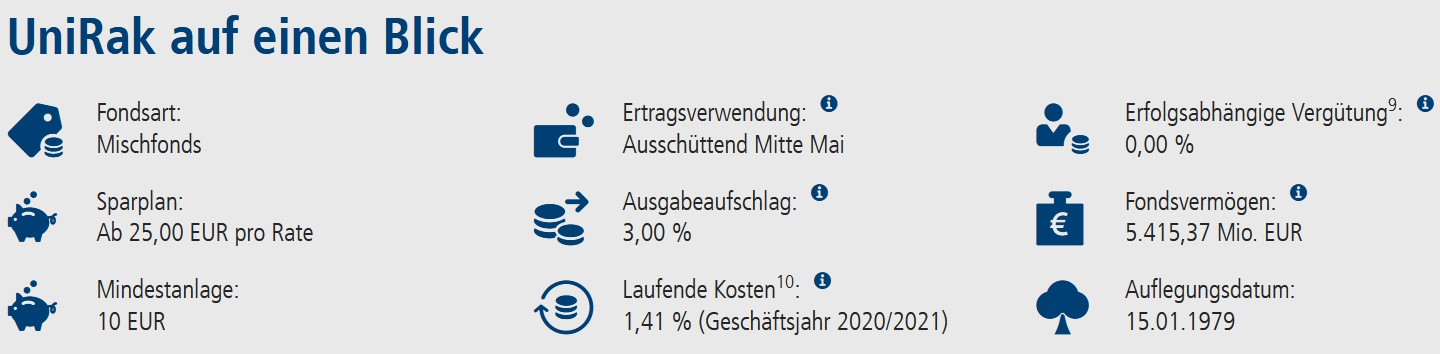

Bewertung des Fonds UniRak von Union Investment

Wertentwicklung UniRak

Der UniRak ist ein Mischfonds und hinkte unserem Vergleichs-ETF in den letzten Jahren hinterher. Das ist auch kein Wunder, da er als Mischfonds eine geringere Aktienquote hat.

Vor allem in den letzten 2-3 Jahren hat der ETF eine deutliche Überperformance im Vergleich zum UniRak erzielen können.

Würde man jetzt noch den Ausgabeaufschlag berücksichtigen, sähe das Ergebnis natürlich noch deutlich besser aus für den ETF.

Gebühren UniRak

Der UniRak ist ein ausschüttender Mischfonds. Etwas weniger riskant (oder besser: schwankungsintensiv, volatil) als ein reiner Aktienfonds.

Aber was fällt wieder auf? Ein Ausgabeaufschlag in Höhe von 3 % sowie die laufenden Kosten von 1,41 %.

Für meinen Geschmack ist auch diese Gebührenstruktur zu kostenintensiv.

Zumindest, wenn man das Wohl des Anlegers betrachtet.

Dass beim UniRak und anderen Fonds intern einige Kosten anfallen, die irgendwie gedeckt werden müssen, ist klar. Aber das macht daraus noch lange kein gutes Investment für den Privatanleger.

Zumal es Alternativen über Alternativen gibt, mit denen ich schon meine positiven Erfahrungen machen durfte.

Ich sage nicht, dass Mischfonds wie der UniRak schlecht sind. Ich sage nur: Man muss für einen Mischfonds keinen Ausgabeaufschlag in Höhe von 3 % und eine so hohe Managementgebühr bezahlen. Diesen Test bestehen sie aus meiner Sicht einfach nicht.

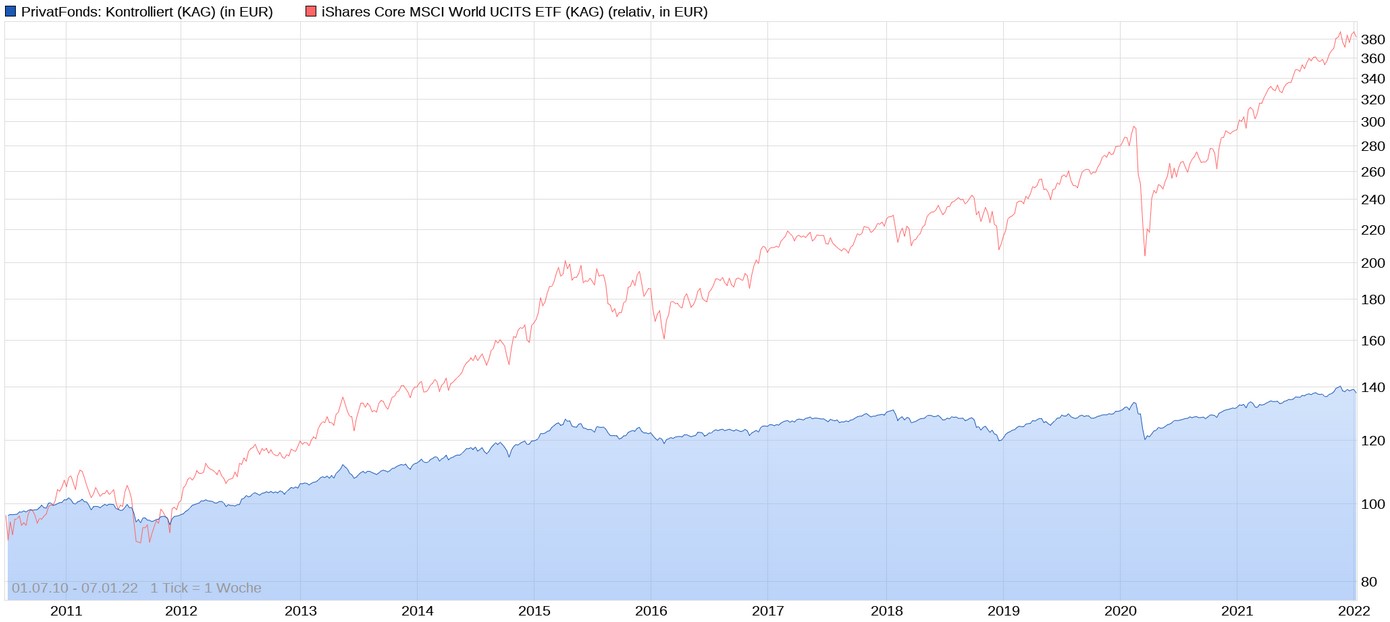

Bewertung des Fonds PrivatFonds: Kontrolliert von Union Investment

Wertentwicklung Privatfonds: Kontrolliert

Der Privatfonds: Kontrolliert ist ein Mischfonds und hinkt mit seiner niedrigen Aktienquote unserem Vergleichs-ETF noch stärker als der UniRak hinterher. Selbst eine Geldanlage in diesen Union Fonds über ein Jahrzehnt hätte lediglich eine überschaubare Wertentwicklung zur Folge gehabt.

Positiv hervorzuheben ist natürlich, dass der Privatfonds: Kontrolliert während Corona keine so großen Verluste gemacht hat wie ein reiner Aktienfonds oder Aktien-ETF.

Genau deshalb darf man diesen Vergleich auch nicht für bare Münze nehmen, sondern eher als Anhaltspunkt zur Orientierung.

Trotzdem muss auch hier wieder gesagt werden: Wir haben den Ausgabeaufschlag nicht berücksichtigt. Und als Mischfonds tut sich der Privatfonds: Kontrolliert wesentlich schwerer, schnell Rendite zu machen und damit den Ausgabeaufschlag in kurzer Zeit wieder zu erwirtschaften.

Gebühren Privatfonds: Kontrolliert

Und ja, auch ohne Ausgabeaufschlag sind die laufenden Kosten des PrivatFonds: Kontrolliert in Höhe von 1,81 % meiner Meinung nach nicht positiv für Dich und mich als Privatanleger.

Zusätzlich: Die laufenden Kosten der Union Investment Fonds enthalten noch nicht die Transaktionskosten. Diese schwanken von Jahr zu Jahr und kommen noch oben drauf – natürlich zu Lasten des Anlegers.

Ich habe die Erfahrung machen dürfen, dass man all die Vorzüge dieser Fonds von Union Investment auch wesentlich kostengünstiger bekommen kann. Du musst nämlich gar nicht bei Deiner Hausbank wie der Volksbank zuschlagen.

In Summe muss ich daher sagen: Ich finde Union Investment Fonds nicht wirklich überzeugend!

Das zeigen die Charts eindrücklich.

Die deutlich bessere Alternative zur Finanzberatung der Volksbank und Union Investment Fonds? Findest Du in meinem Ranking der Finanzberatungen

Meine Kritik an Union Investment

Fonds von Union Investment sind sogenannte aktive Fonds. Das bedeutet, es gibt einen Fondsmanager, der dafür sorgt, dass Aktien, Anleihen, Rohstoffe oder was auch immer entweder gekauft oder verkauft werden.

Davon verspricht sich der Fondsmanager, dass am Ende eine bessere Rendite zustande kommt, als wenn er die Aktien, Anleihen etc. einfach nur liegen lassen würde.

Er versucht also, den Markt zu schlagen bzw. eine bestimmte Strategie zu verfolgen, die einen Vorteil gegenüber dem Markt haben soll.

Wissenschaftlich betrachtet ist das nur leider nicht gewinnbringend.

Wie Du in vielen einschlägigen Publikationen nachlesen kannst (zum Beispiel hier*), spielt die historische Rendite von aktiven Investmentfonds keine Rolle für die zukünftige Performance. Das wichtigste Kriterium für die langfristige Rendite sind die Kosten – und diese sollten natürlich möglichst gering gehalten werden.

Der ultimative Test ist gemacht worden: Und der absolute Großteil aktiver Manager schafft es nicht, den Vergleichsindex zuverlässig und über lange Zeiträume zu schlagen. Das ist ein Fakt. Und damit ist aktives Management nicht wirklich zu empfehlen.

Vielleicht gibt es mal den ein oder anderen Fonds, der besser abschneidet als der Vergleichsindex. Aber die Regel ist es keinesfalls – ganz im Gegenteil.

Ein sogenannter passiver Buy-and-Hold-Ansatz, bei dem beispielsweise Aktien gekauft und dann einfach „für die Ewigkeit“ liegengelassen werden, hat in der Vergangenheit wesentlich höhere Renditen gebracht als aktives Management. Und dafür muss man dann auch keine Managementgebühr bezahlen.

Ja, es ist korrekt: Diese Aussage trifft nicht auf jeden aktiven Fonds und nicht auf jeden Fondsmanager zu, da es immer mal wieder einen kleinen Prozentsatz gibt, der besser als der Markt ist.

Das erkennt man aber nicht zuverlässig im Voraus und auf dieses Glück sollte man sich nicht verlassen.

Beim Vergleich mit passivem Investieren fällt mir die Schlussfolgerung leicht: Passives Investieren in ETFs kann für viele Privatanleger sehr viel gewinnbringender sein. Diese sogenannten passiven ETFs bilden einfach nur „faul“ den Markt ab – und kosten dadurch wesentlich weniger.

Da gibt es dann keinen Ausgabeaufschlag, keine derart hohe Managementgebühr und kein „Kaputtmachen“ der Rendite durch die Kosten eines Fondsmanagers. Das ist meine Empfehlung!

Ich schätze, Rendite durch Kosten abzuschwächen ist nicht wirklich im Sinne Deiner Altersvorsorge, oder?

Tipp zwischendurch: Gratis Pflichtlektüre!

"10 goldene Anlagestrategien, die jeder Privatanleger kennen sollte" – dieses Buch empfehle ich jedem Anleger.

>>> Hier geht es zum kostenlosen Buch*

Union Investment Fonds kaufen?

Darfst Du natürlich trotzdem. Die Erfahrungen vieler Anleger und sogar die Wissenschaft lehren uns allerdings etwas anderes.

Ich unterstelle keine negativen Intentionen

Ziel dieses Artikel ist es lediglich, den einen oder anderen unbedarften Privatanleger zum Nachdenken anzuregen. Es geht schlicht darum, nicht alles für bare Münze zu nehmen, was man von einem Bankberater zu hören bekommt – und dabei ist es egal, ob es um Volksbank, Sparkasse oder andere Institutionen geht.

Schuldzuweisungen sind hier fehl am Platz und bringen den Anleger nicht weiter. Das Bewusstsein dafür sollte trotzdem geschaffen werden.

Vielleicht hilft es dem einen oder anderen sogar, wenn er mal schlechte Erfahrung mit Fonds mit hohen Gebühren gemacht hat. Wer auf Fondssparen bei der Volksbank oder ähnliches allerdings seine Altersvorsorge aufbauen will und ordentlich Geld reinsteckt, wird von den hohen Kosten der Fonds am Ende wahrscheinlich überrascht sien.

Was mich interessiert: Hast Du ähnliche Erfahrungen mit Union Investment Fonds von der Volksbank oder Fonds anderer Anbieter gemacht? Welche Erfahrungen würdest Du gerne teilen? Hast Du vielleicht Erfahrung mit dem Volksbank Fondssparen? Hast Du schon viel Lehrgeld bezahlen müssen und möchtest Kritik üben? Vielleicht hilft es ja dem einen oder anderen, der vor kurzem in einer Filiale der Volksbank saß und sich nun fragt, wie er weiter vorgehen soll.

Dein Depotstudent Dominik

Zusammenfassend die wichtigsten Tipps

Vorsicht wegen Ausgabeaufschlag: Union Investment Fonds nicht direkt bei der Volksbank oder bei Vermittlern mit Ausgabeaufschlag kaufen!

Dort sind (die meisten) Union Investment Fonds teurer als beim Online-Broker. Volksbanken verlangen bis zu 5 % Ausgabeaufschlag – und das ist enorm viel. Union Investment Fonds kann man auch bei ausgewählten Online-Brokern kaufen – ganz ohne Ausgabeaufschlag!

Depot-Empfehlung für Union Investment Fonds: Link zum Anbieter*

>>> Dort lassen sich Union Investment Fonds kostengünstig und ohne Ausgabeaufschlag kaufen.

Schaue in mein Ranking der Finanzberatungen

Für ETFs empfehle ich die folgenden Depots:

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Die wesentlichen Anlegerinformationen (KIID) sollte man als Fondsanleger immer lesen, auch wenn es sich um einen ETF handelt. Da steht alles notwendige drin, was der Gesetzgeber verlangt. Im Factsheet bekommt man einen weiteren Überblick. Das sind insgesamt 4-5 Seiten, die die Chancen, Risiken und Kosten offenlegen.

Oder provokativ ausgedrückt: wer zu faul zum Lesen ist und/oder sich seine Anlagetipps vom Bankberater, aus Internetforen oder Kommentarspalten von Blogs holt, hat es schwer mit dem eigenverantwortlichen Geldanlage.

Das empfohlene Buch hab ich auch gelesen, fand es schlichtweg schlecht. Für 20€ bekommt man schon richtig gute Bücher.

Hi Sascha,

ehrlich? Das erstaunt mich jetzt richtig.

Wer sehr detaillierte Infos zu speziellen Produkten wie ETFs etc. bekommen möchte, ist mit dem Kommer o.ä. sicherlich besser beraten. Aber für Einsteiger und Leser, die einen schönen Überblick für weiterführende Informationen möchten doch auf jeden Fall passend. Findest Du nicht?

Ich hatte Union Invstment Fonds ( kontrolliert) . Seit ende letzten Jahres nur noch minus und

rote Zahlen. Ende letze Woche dan mal ein bischen Plus ,also nichts wie das Zeug verkaufen.

Denkste die gute Anlageberaterin war plötzlich nicht zu sprechen. Erst nach 24 Stunden kamm ein Kontakt zustande. Und es wurde verkauft . Leider wurde der Verkauf erst eine Woche später getätigt als die Zahlen wieder Rot waren. Auf Anfrage wurde mir gesagt das sei

NORMAL. Also Leute dieser Union Invest Käse ist nichts für kleine Leute. Meiner Beraterin möchte ich zurufen „Danke für NICHTS“

Ich bin bei Kontrolliert und Kontrolliert Pro auch reingefallen. In 5 Jahren ein Minus von über 1.000 Euro. Da hätt ich mehr gehabt, wenn ich die Kohle unters Kopfkissen gepackt hätte. Nur die Fondsmanger haben profitiert. Ich warte jetzt nur auf den richtigen Moment zum Aussteigen…..

Ich habe seit April 2018 bei Union Investment einen Fond auf anraten eines Mitarbeiter der VB eingerichtet. Ich habe einen festen Betrag investiert und gleichfalls monatliche Sparbeträge eingezahlt. Ich für meine Person fühle mich von dem Mitarbeiter der VB über den Tisch gezogen. Als ich im Aug. /Sept. 2018 bemerkte, das mein Bestand immer tiefer ins Minus rutschte, erhielt ich vom Mitarbeiter der VB die Auskunft, mit etwas Geduld werde mein Fond wieder ins Positive gehen. (Es diente wohl nur der Beruhigung)

Bis heute (11.06.2019) bewegt sich mein Fond nur noch in roten Zahlen.

Ich kann allen Interessierten nur empfehlen, die Finger von Union Investment zu lassen.

Ich werde, sobald die Zahlen nicht mehr ganz so miese ausfallen, das Konto bei U I auflösen und das Geld unters Kopfkissen legen.

Volksbanken sind mittlerweile abhängig von UI, verhalten sich wie Dealer, als Insider kenne ich den Anfang bis heute, es ist ein wirkliches Wirtschaftsverbrechen, sollte das aufgedeckt werden, sind die Volksbanken nicht mehr zu halten.

Seit 1 Jahr versuche ich mit UI mein Geld zu vermehren, aber bisher gab es nur Kosten – ist ein absolutes Draufzahlgeschäft für mich.

Verdient hat bisher nur UI – Die Fondmanager müsste man halt auch am Verlust mit beteiligen, vielleicht würde Ihnen dann was besseres einfallen.

Bisher die schlechteste Anlage meines Lebens.

Im Factsheet und allen anderen Unterlagen des Fonds steht das wichtigste drinnen was man über den einzelnen Fonds wissen muss. Die laufenden Kosten sind dazu da, dass man sich eben nicht wie bei Aktien ständig darum kümmern muss. Wenn du der Meinung bist, du kannst Aktien bis auf unbestimmte Dauer liegen lassen, dann viel Spaß. Der Ausgabeaufschlag ist dafür da, dass du bedarfsgerecht Beraten wirst. In einer guten Genossenschaftsbank ist das auch der Fall. Man sollte auch nie in nur einen einzigen Fonds investieren! Ich finde es schade, dass du hier so dermaßen schlecht über UI und den Fonds sprichst. Wieso ist sie sonst eine der größten Fondsgesellschaften wenn sie doch so schlecht ist und alle Leute nur ihr Geld verlieren würden und Gebühren zahlen müssen ??? Wie lange hast du denn schon Erfahrung in diesem Bereich? Das würde mich mal interessieren.

Leider finde ich mich in den meisten Beiträgen wieder. Die VR Bank betreibt die Werbung mit dem UI offensiv. Klar ist auch, dass jeder Bankangestellte verkaufen möchte. Dafür habe ich Verständnis. Womit ich aber Schwierigkeiten habe ist, dass neben meinem Minus, das sich über Jahre hinzieht, unsere Kinder das gleiche Dilemma trifft mit UI. Für mich ist klar, dass ich mich zukünftig von Angeboten der VR Bank distanzieren werde.

Also ich muss hier mal ein bisschen pro Union Investment schreiben. Ich besitze seit 2006 eine Riester-Renten-Versicherung über die Raiffeisenbank bei UI. Ich habe 13 Jahre den Höchstsatz von 2100€ einbezahlt. Die Investitionen gingen entweder in den UniGlobal oder wurden in den UniVorsorge 7ASP umgeschichtet und eine Gewinnsicherung durchgeführt. 13 Jahre später sind im Depot sicher 52.000€ drin. Die genau ausgerechnete Rendite beträgt genau 8,1% jährlich NACH allen Kosten bereits eingerechnet und das finde ich absolut ok! Und da sind die steuerlichen Rückerstattung noch nicht mal eingerechnet. Wenn ich das auch noch machen würde liege die Rendite weit über 10% jährlich, genauer gesagt bei 13,14%. Also nicht alles was so schlecht geredet wird ist es auch! Also bitte sachlich bleiben und alle Fakten berücksichtigen. Ich bin Happy meine Nettoeinzahlungen in 13 Jahren fast verdreifacht zu haben und das zu 100% garantiert. 🙂 LG

PS: ja auch die richtige Anlage zu finden ist wie ein 6er im Lotto 😁

Was passiert, wenn ich bis 70 arbeiten muss (Renteneintrittsalter?) , und mit 72 meinen Löffel bei Petrus abgebe? Habe ich dann viele Jahre nur Freude an einer zunehmenden Zahl im Konto gehabt? Wie haben Sie das Problem gelöst?

Union Investment Fonds, muss man 7 Jahre oder länger einzahlen und nicht 10 Monate oder 1,5 Jahre. Netfonds kann man schon eher frühzeitig killen. Wer denkt er kann mit Aktien innerhalb von einem Jahr Reich werden sollte sein Geld lieber ins Casino tragen oder Lotto spielen.

Der Punkt ist bei der Bergabkurve keine weiche Knie zu bekommen um günstig einzukaufen, um im richtigen Moment wenn er nach Jahren oben ist zu verkaufen. So versteh ich das Ganze (bin keinProfi) Gut Ding brauch Weile…

Ich habe UI seid 2005 bis heute und fahre sehr gut damit.

Ich empfehle ebenfalls das Geld zu streuen und in 2 oder lieber 3 Töpfe einzuzahlen um flexibler nach einiger Zeit ( Jahren ) das Dingens aufzulösen.

Ich bin 70 Jahre und habe seit April 2018 monatlich 2 x 50,00 €, sprich 100,00 € bei der Union Investment wie man mir sagte und mich dazu beraten hatte, Sparangelegt, und zwar in zwei unterschiedlichen Fonds und in einem Depot.

Das machte zusammen bis zum November 2019 = 1900,00 € die auf meinem Depot lagen, als ich nachschaute, allerdings ergab sich dort bei einem Fond ein Verlust von 28 Cent. Nun ich dachte, hier verdienst Du nichts mit Deinem Geld, ich kündigte das Depot, und wollte meine 1900,00 € zurück überwiesen haben. Jetzt kommt es! Tatsächlich hat man mir kommentarlos noch schlappe 945,00 € überwiesen. Obwohl die 1900,00 € auf meinen Depotkonto als schwarze Zahl ersichtlich war. Ich musste Traurigerweise feststellen, daß ich für Andere gespart habe, die hatten wohl Besseres vor mit meinem Geld.

den Depotauszug würde ich gerne mal sehen ;-), glaube wir lesen hier nur die halbe Wahrheit…..

Ging mir ähnlich. Ich habe meine kompletten UNIRak-Anteile abgestoßen, weil die Performance extrem schlecht war. Aus 9900,-€ Fondsvermögen wurden bei der Auszahlung plötzlich nur noch knapp 8000€. Wo der Rest geblieben ist, weiß keiner.

Ich habe bei UniNachhaltig investiert und rechne gerade herum. Vielleicht kann mir jemand behilflich sein. Ich zahle monatlich 25 Euro ein, jeweils mit 1,25€ Ausgabegebühr runter. Das heißt, ich sammele erstmal jeden Monat ein Minus, weil auf das wenige Kapital ja kaum Plus kommt.

Ist es sinnvoll, am Anfang einen Tausender zu investieren, damit sich das Kapital schneller vermehren kann oder kommt es aufs gleiche raus, weil man auch gleich 50€ an Gebühr Miese macht?

Investiere seit 25 bei UI, mit durchwachsene Erfahrungen:

a.) Gebühren lagen anfangs nahe Null, wurden erst so gegen 2008 spürbar und sind seitdem sukzessive gestiegen. Für die Zukunft erwarte ich dahingehend Übles.

b.) Kauf- und Verkaufsaufträge würden anfangs sehr zügig bearbeitet. Wenn man die Kurse verfolgte und einen günstigen Zeitpunkt ausgemacht zu haben glaubte, dann reichte für Kauf eine Überweisung, für Verkauf ein Fax und die Order wurde am nächsten, spätestens übernächsten Tag erledigt. Heute kann das tatsächlich eine Woche oder mehr dauern und mich Geschlecht das Gefühl, dass die Ausführung zum für mich ungünstigsten Zeitpunkt innerhalb dieser Zeitspanne erfolgt.

c.) Das deckt sich mit meinen unterirdischen Erfahrungen im Riestern. UI ist wie alle Riester-Anbieter verpflichtet, am Ende die Einzahlungen zuzüglich der staatlichen Zulagen auszuzahlen. Geschicktes Fondsmanagement (geschickt für UI, nicht für mich) wird dafür sorgen, dass UI keinen Cent mehr auszahlen wird. Als zum Höhepunkt der Finanzkrise die erworbenen Aktienfonds ihren absoluten Tiefstand erreichten, wurden sie in (damals teure) Rentenfonds umgeschichtet. Völlig widersinnig! Hab das Mistding kurz danach beitragsfrei gestellt.

d.) Positiv empfand ich die Wertentwicklung von ein paar Aktienfonds. UniGlobal, UniAsia und UniJapan sind über die Jahre ganz ordentlich gelaufen.

e.) Im Artikel unerwähnt ist die jährliche Ausschüttung und Wiederanlage thesaurierender Fonds. Nicht üppig, aber immerhin und mit dem Vorteil, dass die Wiederanlage ohne Ausgabeaufschlag erfolgt.

Ja das ist eine gute Frage. Aber wenn ich anfange diese zu versuchen zu beantworten, dann kann ich mich auch lieber begnügsam 45 Jahre auf meinen Balkon setzen und warten bis der Sensenmann kommt 😂 Aber dass ist ja nicht das Thema gewesen. Ich habe nur denen aufgezeigt, die alles schlecht reden, was die Riester Rente angeht, dass es auch positive Entwicklungen gibt. Und erstens bin ich auf die 175€ im Monat nicht angewiesen und zweitens ist das Geld ja nicht weg und meine Erben würden sich freuen. Und die Riester Rente ist ein kleiner Baustein im Plan eben nicht bis 67+ arbeiten zu müssen! 😁

Hi Dominik,

danke für den Beitrag.

Wenn man die jügensten Rücksetzter betrachtet schneidet der Uniglobal besser ab als ein ETF (MSCI World). Kann es sein, dass du deine Meinung über aktiv gemanagte Fonds evtl. ein bisschen geändert hast?

Über die Kosten der Fonds kann man sicherlich streiten, aber ich persönlich halte wenig von diesen schönwetter ETF. Teilweise waren die Brocker nicht mehr zu erreichen, Order wurden nicht durchgeführt. Billig ist nicht immer von Vorteil

Liebe Grüße und alles Gute

Hallo Dominik,

erste einmal danke für deinen interessanten und augenöffnenden Artikel!

Mir ist das Gleiche passiert. Ich saß mit meinen naiven 22 Jahren im Büroabteil meines ca 10 Jahre älteren Bankberaters und habe mich bequatschen lassen alle erdenklichen Versicherungen PLUS den Union Investmend Fond zu unterschreiben.. Großer Fehler!

Natürlich war ich skeptisch, allerdings zu unerfahren und ich habe mich auch nicht getraut (so doof es klingt) nicht zu unterschreiben.

Im Nachhinein habe ich einige Versicherungen wieder gekündigt und in den Fond habe ich länger nichts investiert, wodurch mir nicht allzu viel Geld abgeluchst wurde.

Allerdings möchte ich nun mein Geld sinnvoller anlegen und hoffe, dass ich aus der Volksbank so schnell und unbeschadet wie möglich raus komme. Denn sie wollen alle nur dein Bestes: dein Geld.

Willkommen im Leben.

Selbst schuld!

Hallo 👋.

Ich bin durch Herrn google auf diesen Beitrag gestoßen. Der Artikel ist doch schon etwas älter, trotzdem gebe ich meinen persönlichen Senf dazu.

Ich selbst vertreibe Fonds der Union Investment über den Bankenvertrieb in Österreich. (Ja der Feind ist hier 😋) Spass bei Seite.

Ich bin wirklich überrascht, dass der ETF die gleiche bzw. auch eine bessere Performance beim Uniglobal erreicht. Ich war auch der Meinung, dass in Zeiten von Krisen der ETF eigentlich viel schlechter abschneiden sollte.

Werde ich natürlich bei Union direkt hinterfragen!!!!

Zu den Kosten kann ich sagen, dass der AGA von 5% ein Richtwert ist und in der Regel nicht so hoch ausfällt. Es gibt verschiedenste Rabattierungen. Ganz fällt er natürlich nicht weg, da wir in der Beratung auch etwas verdienen dürfen. Die Kosten zum Vergleich bei gleicher Performence ist natürlich schwach, sehr schwach.

Den Vergleich zum Unirak, kann ich nicht nachvollziehen. Du vergleichst den Fonds wieder mit derselben benchmark wie beim Uniglobal. Ein Mischfonds kann fast nie die Performance liefern wie ein reiner Aktienfonds. Der Mix aus Anleihen, Aktien und Rohstoffen ist in der Risikoklasse darunter angesiedelt. Also Birnen mit Äpfel verglichen.

Korrigiere mich, wenn ich falsch liegen sollte.

In meiner täglichen Arbeit muss ich viel Aufklärungsarbeit machen. Viele Sparer klammern sich immer noch am Bausparer oder Sparbuch fest. Es braucht viel Zeit und Erklärungen, damit sich unsere Kunden in den Kapitalmarkt „verlieben.“

Würde ich ein unabhängiger Berater sein, muss ich den ETF klar den Fonds bevorzugen. Bin ich aber nicht. Ich habe ein Produkt, dass der Kunde kaufen kann aber nicht muss.

Ein Freund von mir besitzt ein Autohaus mit drei Marken. Er wird auch nicht eine andere Marke beraten, wenn diese besser sein sollte.

Es gibt Anleger die niemals auf die Idee kommen, sich im Internet zu informieren und einen ETF kaufen. Sie wollen Beratung und jemanden „greifen“ wenn der Hut brennt. Allein Corona hat uns gezeigt, wie wichtig, dass Gespräch am Kunden ist.

So, dass wars. Wünsch euch alles Gute und vl. rege ich nocheinmal die Diskussion an.

Liebe Grüße

Hallo Zusammen,

bin auch über Herrn Google hier angekommen. Ich selber bin bei einer Raiffeisenbank Kundenberater und berate wie oben beschrieben Union Investment Fonds.

Das sich die Union Investment die Geldanlage für ihre Kunden gut bezahlen lässt, dass möchte ich Dir überhaupt nicht absprechen, allerdings sind dennoch ein paar grundsätzliche Falschaussagen bei deiner Bewertung dabei…..

1. Grundsätzlich arbeite ich als Raiffeisenbank Mitarbeiter NICHT auf Provisionsbasis d.h. klar bin Mitarbeiter einer Bank, dennoch habe ich persönlich nichts davon, wenn mein Kunde eine Anlage über die Union abschließt oder eben halt nicht, deshalb unterstütze ich auch jeden Kunden der sich evtl. dann doch für einen ETF entscheidet. Ich habe mein festes Gehalt, egal ob 20 Fondssparpläne im Monat oder halt nur 5 😉

2. Der Ausgabeaufschlag fällt nicht bei jeden Fond der Union Investment an, die Fondsgesellschaft bietet vorallem auch bei Fonds mit hohlen Fondvolumen die Variante ohne Ausgabeaufschlag an, hier sind logischerweise dann die laufende Kosten etwas höher dennoch bin ich von dieser Variante ein großer Fan.

(die „laufenden Kosten“ sind bei der BVI Methode, die doch oben zeigst schon mit eingerechnet)

3. Ein Fond mit mit nur lediglich etwa 60% Aktienanteil (UniRak) sollte nicht unbedingt mit dem MSCI World verglichen werden (hier 100% Aktienanteil)

Fazit: Die Mischung macht’s….

auf mehrere Pferde setzen egal ob aktiv oder passiv gemanagte Geldanlage.

….. und nicht gleich alle Banken die vorallem noch in den Regionen vor Ort sind und den Menschen helfen wollen die Unabhängigkeit absprechen 🙂

Hallo zusammen,

ich war auch lange Zeit ein Verfechter von Union Investment Produkten. Habe vor mehr als 20 Jahren, auf Empfehlung des Bankberaters dort investiert. Damals auch sehr schnell in kurzen Zeitabständen in verschiedene Uni Fonds. Aber überzeugt war ich von dem Produkt nicht. Habe es nur abgeschlossen Mangels Alternativ Möglichkeiten. Da ich mich noch nicht so gut auskannte mit Finanzprodukten. Und weil ich nicht überzeugt war, von dem Produkt habe ich auch immer wieder Fonds abgestoßen. Hatte dann irgendwann nicht einmal mehr die Hälfte vom ursprünglichen Fondsvolumen. Also die Reduzierung war dann auch in den ersten Jahren meines Depot Besitzes. Habe dann nicht mehr nachgekauft. Und das Geld einfach liegen lassen. Die Depot Auszüge habe ich auch nicht wirklich verglichen. Ob eventuelle Wertsteigerungen eingetreten sein könnten. Nun habe ich im Jahre 2021 mir die Zahlen der Auszüge , genauer angesehen. Weil ich eigentlich vor hatte, den Rest auch noch zu verkaufen. Und siehe da, alle Fonds , die ich noch habe sind beträchtlich im Plus. Der Fond mit der schlechtesten Rendite hat eine Steigerung von zirka 6% Jährlich. Der Fond mit der Besten Rendite zirka 8%-9% Jährlich. Da meine Gewichtung der Fonds aber so ist, das ich mindesten Drei Viertel Fonds mit der Rendite von 8%-9% habe ist die Rendite entsprechen hoch. Der Wert des Depot hat sich mehr als vervierfacht, trotz der Gebühren.

Ich war erstaunt. Über die mehr als 20 Jahre der Vergangenheit habe ich sehr viele Anlage Möglichkeiten ausprobiert. Fast alles was der kleine Mann in diesem Bereich machen kann.

Und sehr viel Erfahrung im Bereich Geldanlagen gesammelt. Viele hier schreiben schlechte Erfahrungen, im Zusammenhang mit Union Investment Fonds. Wenn man aber den Anlage Horizont der Personen ansieht, dann hat der Überwiegende Teil keine 5 Jahre oder nur zirka ein Jahr in diesem Bereich investiert. Mit meiner heutigen Erfahrung weis ich, das das nur schief gehen kann. Diese Anlageklasse ist nur für eine langfristige Investition von mindestens 5 Jahre oder länger geeignet . Es muss also auch Geld sein, das man über einen Längeren Zeitrahmen entbehren kann. Bei einer Lebensversicherung hat man auch Verlust wenn man sie vor Laufzeit Ende zB. nach 5 Jahren kündigt. Weil da noch die Abschlussgebühr voll durch schlägt. Geschweige den das sich diese heute zur Kapitalbildung nicht mehr eignen, da die Rendite sehr gering ist. Vor 20 Jahren gab es hier noch zirka 7% Rendite Jährlich. Aber wenn man bedenkt das die Niedrigzinsfase schon mindestens 10 Jahre besteht und man für einen guten Uni Fond eine Rendite von Zirka 8%-11% Jährlich in der Vergangenheit erreichen konnte ,ist das finde ich schon beachtlich. Vor 20 Jahren kann ich mich auch nicht erinnern, das da Jemand etwas von ETF erzählt hätte. Mag sein das es diese da auch schon gab. Ich kannte sie nicht. Und ich glaube das auch in der Zukunft auf lange Sicht eine ähnlich hohe Rendite bei Uni Fonds drin ist. Rückblickend würde ich für mich behaupten , das meine Uni Fons mit zu den am bestlaufenden Anlagen von allem was ich angelegt habe gehören. Wenn nicht sogar am besten. Die Zukunft wird es Zeigen. Und wenn man bedenkt was für einen Zins man in den letzten Jahren für ein Sparbuch bekommen hätte ist der unterschied schon beträchtlich.

Mag sein , das ein ETF noch besser abschneidet. Aber die Spanne ist bei weitem nicht so hoch, als wenn man mit dem Sparbuch vergleicht.

Das ist meine Meinung, zu dem Thema. Und stellt keine Anlageberatung dar. Ich weise ausdrücklich darauf hin, das beide Anlagen, ob nun Uni Fonds oder ETF s mit hohen Risiko einher gehen. Und starken Kursschwankungen unterliegen können.

Wer kein Risiko eingehen möchte , muss andere Anlageklassen wählen.

habe vor einen Jahr in Uni Global Net Investiert u. habe bis jetzt ca. 22% Gewinn erwirtschaftet

Eins vorweg: Von Geldanlagen habe ich soviel Ahnung wie von der Raketentechnik!

Ich habe mich daher an meinen Berater bei der PSD-Bank……gewandt.

Nach einer Beratung ( ich wollte eigentlich ETF oder nicht gemanagte Geldanlagen) habe vor einem Jahr in den „Union Investment VermögenPlus Strategie II“ investiert.

Morgen, am 14.02.2022, verkaufe ich die Geldanlage mit heftigem Verlust.

Ich kann z.B. nicht verstehen, warum der Fondmanager Fondsanteile Verkauft, für deren Verkauf die ich Steuern zahlen muss und gleichzeitig neue Anteile kauft die nun erstmal die Steuern wieder Verdienen müssen.

Derzeit ist die Anlage im freien Fall.

Versucht selber einmal die genannte Anlage im Internet zu finden. Sie hat keine ISIN !! oder WKN !! (Bitte dann um einen Hinweis auf den Link)

Für die genannte Geldanlage gibt es auch keine Vergleichsgröße!

Gut Verdient hat der Fondsmanager, die Bank, sowie das Finanzamt.

Mein Fazit: Ab einem gewissen Alter sollte man die Finger von Risiko behafteten Anlagen lassen. Auch wenn sie einem als Risikoarm verkauft werden.

Ich bin Kunde und Genosse bei der Raiffeisenbank, mit der ich normalerweise sehr zufrieden bin. Nun hatte ich durch den Verkauf eines Ferienhauses 100.000 € auf dem Konto. Um den Negativzinsen zu entgehen, habe ich nach Beratung mit meiner Bankberaterin das Geld in drei Teilen angelegt: Giro, Termingeld, 45.000 € risikoscheue Anlage bei Union Investment. Das ging am Anfang mal rauf, mal runter, Spitzenwert 900 € plus. Jetzt sinkt meine Anlage seit 6. 1. 2022 täglich, inzwischen sind 2.000 € „verzockt“. Meine Beraterin sieht kein Licht am Ende des Tunnels und möchte mir eine andere Anlage empfehlen, um den Negativzinsen zu entgehen. Das heißt aber, dass ich 2.000 € verliere. Sollte man in dieser Situation nun zuwarten mit der Hoffnung, dass die Anlage mal wieder steigt?

War auch jahrelang bei UI. Seit 3 Jahren kaum nennenswerte Gewinne. Dann die Einführung der neuen ach so toll bedienerfreundlichen Plattform. Ich dachte die wollen Dich veräppeln. Was ist denn dass für eine gequirlte Sch. Welcher IT-Fachmann hat sich denn da aufgewickelt. Man kann nur noch kaufen und verkaufen. Und nur noch Beträge, keine Anteile mehr. Kein Limit, keine Transparenz, eigentlich für den Vorkindergarten gemacht.

Verkaufst Du heute für 2.000 Euro Dein Uni-Fond net, kannst Du, weil es bis zu 4 Bankarbeittage dauert, passieren, dass nur noch 1.850 Euro auf Deinem Konto gutgeschrieben werden, weil der Kurs inzwischen sinkt. Und Du kannst nicht dagegen machen. Und was für Fondmanager und Fondpreise die immer gewinnen, FÜR WAS??

Meine Erfahrung: im Juli 2021 legte ich 31000€ bei UI an, sagte der „Beraterin“ (Volksbank-Filialleiterin) auch, dass ich risikoscheu bin, also lieber geringere Gewinnerwartung, dafür weniger Risiko. Als es nach wenigen Monaten schon über 1000€ weniger waren, wollte ich das Depot auflösen und das Geld zurückhaben, dann überredete mich diese „Beraterin“, es doch noch zu lassen, denn es sei halt gerade eine Talsohle und ich müsse nur einen längeren Atem haben. Leider bewegt es sich noch immer in die gleiche Richtung, inzwischen sind es nur noch 25800€, also über 5000€ Verlust. Hätte ich das Geld unter dem Kopfkissen gelagert, hätte ich wenigstens nur den Inflationsverlust. Jetzt habe ich 17% Kursverlust PLUS den Inflationsverlust. Sicher, niemand hat mir Gewinn versprochen, dass ein Risiko besteht, war von Anfang an klar. Aber so kann ich jedem nur raten, die Finger davon zu lassen. Selbst ein Null-Zins-Konto ist noch besser, da hat man wenigstens nur den Inflationsverlust. Letztlich das kleinere Übel.

Vom Privatfonds Kontrolliert kann ich nur abraten. Habe in 7 Jahren einen Verlust von über Euro 500 eingefahren und nun die Reißleine gezogen. Der Verlust setzt sich aus Kursverlust und die horrenden Gebühren zusammen. Fazit: Finger weg.

Unsere Bekannte besitzt Anteile an Union Investmentfonds. Da sie sehr krank ist wollte sie diese Anteile verkaufen. Die Beraterin der Volksbank hat ihr geschrieben, dass dies nicht möglich ist, geht erst in 2 Jahren. Ist diese Aussage korrekt, oder kann sie jederzeit verkaufen? Wir wollen ihr helfen, und was muss man beachten?