Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- „Alle Assetklassen tracken“ Holistic Capital-Gründer Nico im Interview - 24. Juli 2024

- Bester ETF für VL-Sparen: Diesen würde ich wählen! - 22. Juli 2024

- Finanzen.net Zero Junior Depot: Möglichkeiten & Alternativen - 22. Juli 2024

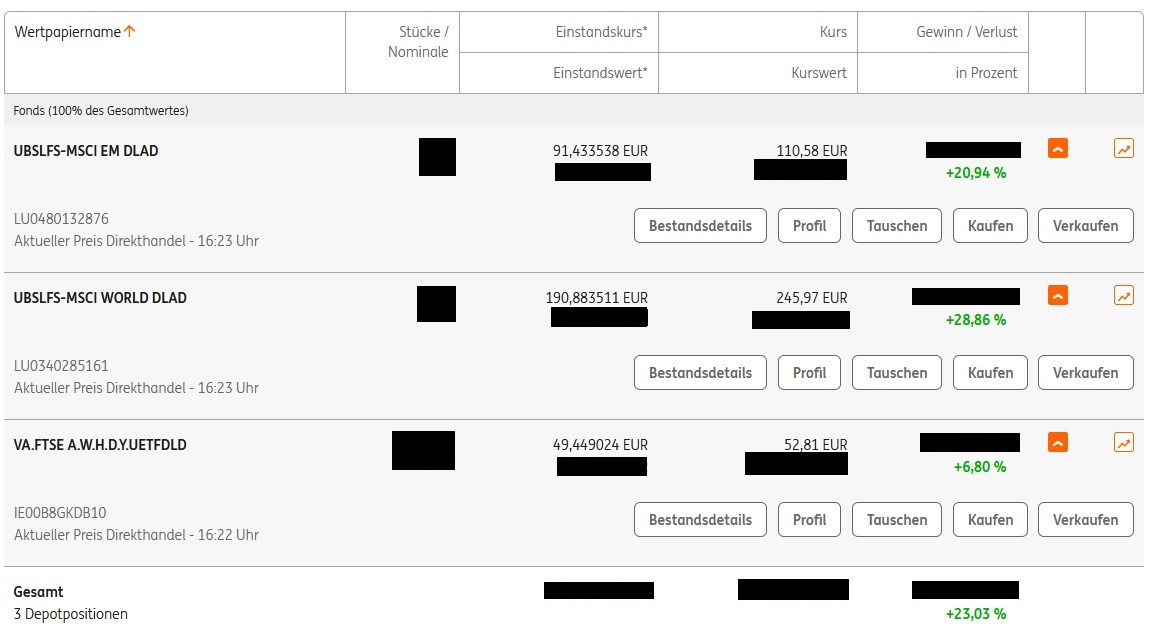

Ich möchte Dir heute meine Erfahrungen mit einem ETF zeigen, den ich seit einiger Zeit im Depot habe.

Und zwar handelt es sich um den Vanguard FTSE All-World High Dividend Yield UCITS ETF – (USD) Distributing mit der ISIN IE00B8GKDB10.

Wie Du im folgenden Screenshot erkennen kannst, habe ich den ETF zusätzlich zu meinem „Standard-Weltportfolio“ aus MSCI World und MSCI Emerging Markets ins Depot genommen:

Die schwarzen Balken verdecken die absoluten Zahlen, die die einzelnen Positionen aufweisen. Die prozentuale Wertentwicklung kannst Du jedoch ablesen.

In diesem Beitrag möchte ich Dir zeigen:

- Wieso ich mich für diesen ETF entschieden habe.

- Warum ich diesen ETF besser als andere Dividenden-ETFs finde.

- … und welche Erfahrungen ich mit dem Vanguard FTSE All-World High Dividend Yield UCITS ETF bisher gemacht habe.

Wo bespare ich persönlich diesen ETF? Für meinen Sparplan auf den Vanguard High Dividend ETF nutze ich diesen Broker als ersten Broker* und diesen Broker als zweiten Broker* – einfach deshalb, weil ich den ETF bei beiden Anbietern zu 100 % kostenlos im Sparplan laufen lassen kann.

Inhalt

Warum überhaupt ein Dividenden-ETF?

Die Hauptmotivation dafür, einen Dividenden-ETF mit ins Portfolio zu nehmen, ist recht simpel und dürfte bei vielen Anlegern ähnlich sein:

Ich möchte über regelmäßige Dividenden einen passiven Einkommensstrom aufbauen.

Dieser passive Einkommensstrom muss folgende Kriterien erfüllen:

- Mindestens quartalsweise Ausschüttungen.

- Nominal steigende Ausschüttungen: Inflationsausgleich.

- Bestenfalls real steigende Ausschüttungen: Also mehr als Inflationsausgleich.

- Kein Substanzverzehr.

… und diese Kriterien kann der Vanguard FTSE All-World High Dividend Yield UCITS ETF meinen Erfahrungen nach alle erfüllen wie ich Dir in diesem Erfahrungsbericht zeigen möchte.

Den Einkommensstrom möchte ich im Alltag merken, da ich mich (nur) über Wertzuwächse im Depot nicht so sehr freuen kann, wie wenn ich regelmäßig meine Einkäufe mit Dividenden bezahle oder mir einen Urlaub von Dividenden leisten kann.

Kurz: Dieser zusätzliche Einkommensstrom lässt mich freier leben und freier Entscheidungen treffen.

Das ist unheimlich motivierend, um kontinuierlich zu investieren. Außerdem verkauft man keine Anteile am Depot, da man so wieder einen Rückschritt machen würde, was die Ausschüttungen anbelangt.

Hinweis: Dass ausschüttende ETFs (sobald man den Sparerpauschbetrag ausgeschöpft hat) steuerliche Nachteile haben, ist mir bewusst. Aber darum soll es in diesem Erfahrungsbericht nicht gehen.

Den richtigen Dividenden-ETF finden: Das steckt im Vanguard FTSE All-World High Dividend Yield UCITS ETF

Ich habe mich explizit dagegen entschieden, in andere Dividenden-ETFs zu investieren. Meine Meinung und Bewertung möchte ich Dir auch gleich darlegen!

Häufig werden die folgenden ETFs im Zusammenhang mit Dividenden-ETFs aufgeführt:

- iShares STOXX Global Select Dividend 100 UCITS ETF (DE)

- SPDR S&P Global Dividend Aristocrats UCITS ETF

- UBS ETF (IE) DJ Global Select Dividend UCITS ETF (USD) A-dis

- SPDR S&D Euro Dividend Aristocrats

Allerdings übe ich an diesen Dividenden-ETFs Kritik, da sie mindestens eines der folgenden Merkmale haben:

- a) sie sind recht teuer.

- b) haben eine geringe Titelanzahl.

- c) sind nicht global diversifiziert.

- d) kaufen nur „Dividenden-Adel“ bzw. „Dividenden-Aristokraten“.

- e) haben eine unnatürlich hohe Ausschüttungsquoten.

Ich möchte allerdings einen ETF, der diese Bewertungs-Kriterien von mir erfüllt – was der Vanguard FTSE All-World High Dividend Yield UCITS ETF glücklicherweise tut.

Dafür war aber auch etwas Recherchearbeit notwendig!

Schauen wir uns das offizielle Statement von Vanguard zur Anlagepolitik des Vanguard FTSE All-World High Dividend Yield UCITS ETF an.

„Ziele und Anlagepolitik

Der Fonds verfolgt einen Passivmanagement- bzw. Indexierungsanlageansatz, indem er Wertpapiere physisch erwirbt und versucht, die Wertentwicklung des FTSE All-World High Dividend Yield Index (der „Index“) nachzubilden.Der Index besteht aus Aktien von großen und mittelgroßen Unternehmen außer Immobiliengesellschaften in entwickelten und Schwellenmärkten, die in der Regel überdurchschnittliche Dividenden zahlen.“

Auszug aus der Vanguard Website

Der ETF basiert auf dem „FTSE All-World High Dividend Yield Index“, welcher folgende Merkmale hat:

- Ausgangsindex ist der FTSE All-World Index (REITS sind ausgeschlossen) – also der globale Aktienmarkt, was mir sehr gut gefällt.

- Von diesem Ausgangsindex bildet er die dividendenstärksten 50 Prozent ab.

- Er bildet damit über 1.600 Unternehmen ab.

- Die Auswahl der Aktien basiert auf der erwarteten Dividendenrendite der nächsten zwölf Monate.

… genau das, was ich möchte!

Im nächsten Schritt zeige ich Dir, wieso mir die Höhe der Dividendenrendite wichtig ist – und warum sie weder zu hoch noch zu tief sein sollte.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

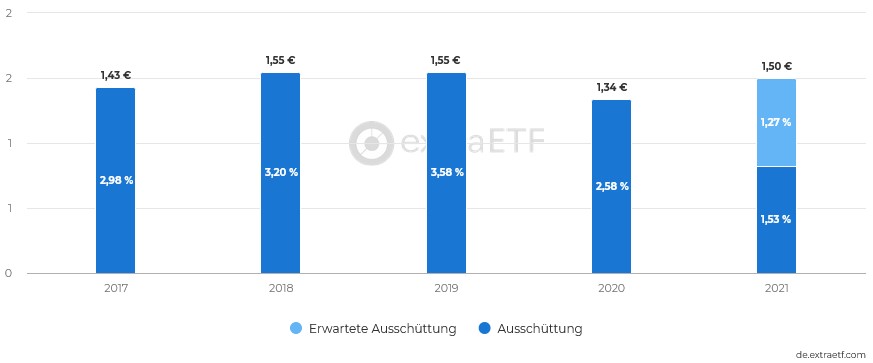

Dividendenrendite des FTSE All-World High Dividend im Test

In der folgenden Grafik siehst Du die Dividendenrendite der letzten Jahre:

Im Folgenden noch einmal in tabellarischer Form.

Dividendenrendite des Vanguard FTSE All-World High Dividend Yield UCITS ETF:

| Jahr | Dividendenrendite |

| 2021 (Prognose) | 2,80 % |

| 2020 | 2,58 % |

| 2019 | 3,58 % |

| 2018 | 3,20 % |

| 2017 | 2,98 % |

| Durchschnitt | 3,03 % |

… mit einer durchschnittlichen Dividendenrendite von etwa 3,0 % bewegt sich der Vanguard FTSE All-World High Dividend Yield UCITS ETF in einer Range, die einerseits:

- Hoch genug ist, um von einem Dividenden-ETF sprechen zu können.

- Nicht so hoch ist, als dass es eine „unnatürliche“ Ausschüttungsquote darstellt.

Das macht den Vanguard FTSE All-World High Dividend Yield UCITS ETF meinen Erfahrungen nach so charmant.

Die „gesunde“ Ausschüttungsquote

Um Dir zu zeigen, was ich meine, möchte ich etwas ausholen:

Der Aktienmarkt gibt jährlich etwa 7 % bis 8 % Wertentwicklung her – und zwar vor Kosten, Steuern und Inflation. Diese Zahlen werden durch eine Vielzahl an Studien belegt und gelten als repräsentativ für den globalen Aktienmarkt.

Berechnen wir, was wir demnach maximal aus einem ETF erwarten können – ohne, dass das Kapital verzehrt wird.

- 7,5 % Wertentwicklung.

- 5,5 % Wertentwicklung nach Inflation.

- 5,0 % Wertentwicklung nach Inflation + Kosten.

Steuern fallen lediglich auf die Ausschüttungen an. Die 5 % Wertentwicklung teilen sich also folgendermaßen auf:

- 3 % Ausschüttung (worauf 25 % Kapitalertragsteuer abzüglich 30 % Teilfreistellung anfallen -> 2,5 % Ausschüttungsrendite nach Steuer)

- 2 % Wertentwicklung, die unversteuert im ETF weiterläuft. Bei etwas höherer Inflation sinkt dieser „Puffer“ dementsprechend etwas.

Zwischenfazit: Der Vanguard FTSE All-World High Dividend Yield UCITS ETF ist kein Dividenden-ETF, der die Substanz angreift!

Was meine ich damit?

Dass Dividendenrenditen von 10 %, 15 % oder mehr nicht nachhaltig sind, dürfte den meisten Anlegern klar sein – vor allem in Hinblick auf die historischen Renditen des Aktienmarktes.

Dass jedoch bereits bei Ausschüttungsquoten von 4 %, 5 % oder 6 % daran gedacht werden sollte, dass es hier an die Substanz gehen kann, ist nicht jedem bewusst.

„An die Substanz gehen“ meint nicht gezwungenermaßen, dass der Wert im Depot langfristig nominal sinkt. Also dass aus 100.000 € nach einiger Zeit 90.000 € werden.

Vielmehr ist damit gemeint, dass der Depotwert unter Berücksichtigung der Inflation real an Wert verliert. Nominal verliert er nicht unbedingt an Wert.

Beispiel für Substanzverzehr bei Dividenden-ETFs:

Du hast 100.000 € im Portfolio mit einer Ausschüttungsrendite von 5,0 %.

Durch die hohen Ausschüttungen liegt der Portfoliowert jedoch auch 10 Jahre später noch bei 100.000 €.

Bei einer Inflation von beispielsweise 2 % hast Du zwar nominal a) den gleichen Depotwert und b) Ausschüttungen in der gleichen Höhe wie vor 10 Jahren. Allerdings ist der reale Wert des Depots und der reale Wert der Ausschüttungen geringer als noch vor 10 Jahren.

Das bedetet: Substanzverzehr. Und das möchte ich vermeiden.

Meiner Erfahrung nach ist das ein wichtiger Gedanke!

Denn hohe Ausschüttungen können darauf hinweisen, dass das Geld nicht (nur) aus den Gewinnen der Unternehmen, sondern aus der Substanz kommt.

Und Du so – zumindest nach Inflation – einen Wertverlust im Depot verzeichnen musst und real sinkende Dividenden erhältst.

Vergleich von FTSE All-World High Dividend und FTSE All-World – beide ETFs im Test

Um ein Gefühl für den Dividenden-ETF zu bekommen, vergleichen wir ihn im Folgenden mit seinem „Mutterindex“ bzw. „Mutter-ETF“. Wie vergleichen also die folgenden beiden ETFs:

- Vanguard FTSE All-World High Dividend Yield UCITS ETF – (USD) Distributing mit der ISIN IE00B8GKDB10.

- Vanguard FTSE All-World UCITS ETF – (USD) Distributing mit der ISIN IE00B3RBWM25.

Zusammensetzung des Vanguard FTSE All-World High Dividend Yield UCITS ETF

Vergleichen wir das mit dem Ausgangsindex: FTSE All-World

Zusammensetzung des Vanguard FTSE All-World UCITS ETF

Die einzelnen Sektoren unterscheiden sich in ihrer Gewichtung nicht unerheblich. Und auch die Länder weisen deutliche Unterschiede in der Gewichtung auf.

Allerdings ist es ja auch nicht das Ziel, den Ausgangsindex genau nachzubilden. Sondern vielmehr eine überdurchschnittliche und nachhaltige Dividendenrendite zu erhalten, die mit dem Ausgangsindex nicht möglich ist.

Der Wertentwicklungs-Vergleich

In blau der Dividenden-ETF, in rot der Standard-ETF von Vanguard:

Der Wertentwicklungs-Vergleich sieht recht ernüchternd aus für den High Dividend-ETF.

Das ist aber auch leicht verständlich, da vor alle Technologie-Aktien und Internet-Unternehmen deutlich an Wert zugelegt haben, die keine Dividenden zahlen! Und somit nicht im Dividenden-ETF vorhanden sind.

Diese vergangene Entwicklung der letzten Jahre ist nicht entscheidend für die zukünftige Entwicklung der ETFs, sodass man seine Investment-Entscheidung nicht auf Basis der Wertentwicklung der letzten paar Jahre anstellen sollte.

Man könnte sogar argumentieren:

Die schlechte Wertentwicklung könnte dafür sprechen, dass man in diesen ETF investiert, da er „unterbewertet“ sein könnte.

Schließlich bedeutet das: Du kannst zu einem niedrigeren Einstiegskurs investieren als wenn der ETF besser gelaufen wäre und hast damit eine höhere Dividendenrendite als wenn der ETF wesentlich besser gelaufen wäre.

Das Fazit im Vergleich von FTSE All World ETF und FTSE All-World High Dividend Yield ETF muss daher lauten: In den letzten Jahren war der Standard-ETF dem Dividenden-ETF überlegen. Das kann jedoch kein Grund sein, nicht in den Dividenden-ETF zu investieren, wenn dieser perfekt in die eigene Strategie passt. Außerdem sagt das nichts über die zukünftige Wertentwicklung aus.

Warum investiere ich in den FTSE All-World High Dividend Yield ETF?

Meine Grundannahme, dass vergangene Renditen ein schlechter (oder genauer: gar kein) Indikator für die zukünftige Wertentwicklung sind, ist vielfach statistisch nachgewiesen. Aus diesem Grund habe ich mich von der Performance in der jüngsten Vergangenheit nicht von diesem ETF abschrecken lassen.

Die Gründe, die für dieses Investment sprechen:

- Der Dividenden-ETF passt genau in meine Strategie.

- Regelmäßige passive Einnahmen.

- Kapitalerhalt + Inflationsausgleich, der Rest soll als Ausschüttung auf meinem Konto landen.

Der ETF erfüllt meine Kriterien:

- Kein „ich investiere in die 100 Titel mit den höchsten Dividendenrenditen“-ETF.

- Global diversifiziert über eine Vielzahl an Aktien.

- Kein Substanzverzehr (=keine zu hohen Ausschüttungen).

- Inflationsausgleich und langfristig steigende Dividenden durch weiteres Wachstum des Depots.

- Geringe Kostenquote von 0,29 % p.a. (vor allem im Vergleich mit anderen Dividenden-ETF).

… und ab wann kommen tatsächlich substanzielle Ausschüttungen zustande, wenn man in den Vanguard FTSE All-World High Dividend Yield UCITS ETF investiert?

Wie groß muss Dein Depot sein, um eine bestimmte Ausschüttung zu erhalten?

Was lässt sich mit einer Dividendenrendite von 3 % anfangen? Wie viel Vermögen benötigt man für eine bestimmte Ausschüttung?

Zur Bestimmung von Vermögen und ausgeschütteter Dividende hilft Dir folgende Tabelle:

| Vermögen | Dividende pro Jahr | Dividende pro Monat |

| 10.000 € | 300 € | 25 € |

| 50.000 € | 1.500 € | 125 € |

| 100.000 € | 3.000 € | 250 € |

| 500.000 € | 15.000 € | 1.250 € |

| 1.000.000 € | 30.000 € | 2.500 € |

| 5.000.000 € | 150.000 € | 12.500 € |

Hinweis: Die Ausschüttungen sind ohne Berücksichtigung der Kapitalertragsteuer und Teilfreistellung. Sonst müsste man etwa 2,5 % Ausschüttungsrendite annehmen.

Diese Zahlen können entweder sehr motivierend oder aber auch sehr ernüchternd sein. Welche Meinung hast Du dazu?

Mit einer Million werden sich viele als finanziell frei sehen. Aber auch 10.000 € oder 20.000 € in einem Dividenden-ETF bewirken, dass immerhin regelmäßig ein Einkauf bezahlt ist oder der Partner / die Partnerin zum Essen ausgeführt werden kann. Und zwar ohne dass die Substanz des Depots angerührt wird.

Fazit zum Vanguard-Test

Der Vanguard FTSE All-World High Dividend Yield UCITS ETF macht Spaß!

Ich freue mich jedenfalls jedes Quartal aufs Neue, wenn ich wieder sehe: Meine Investments geben mir auch etwas zurück!

… und zwar nicht nur als grüne Zahl in Depot, sondern Cash auf meinem Konto.

Ich hoffe, dieser Erfahrungsbericht hat Dir gefallen. Hast Du selbst Erfahrungen mit dem Vanguard FTSE All-World High Dividend Yield UCITS ETF gemacht? Wie sollte das Ergebnis des Vanguard-Tests Deiner Meinung nach aussehen?

Dein Depotstudent Dominik

Wo bespare ich persönlich diesen ETF? Für meinen Sparplan auf den Vanguard High Dividend ETF nutze ich diesen Broker als ersten Broker* und diesen Broker als zweiten Broker* – einfach deshalb, weil ich den ETF bei beiden Anbietern zu 100 % kostenlos im Sparplan laufen lassen kann.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Hi Dominik,

Deine Überlegungen zum FTSE All-World High Dividend finde ich grundsätzlich sehr gut! Wie hoch sind denn die Kosten für die Auszahlung der Dividenden? Wenn monatlich oder mehrmals im Jahr die Dividenden ausgeschüttet werden fallen doch sicherlich „Auszahlungskosten“ an und schmälern die Dividende, oder?

Beste Grüsse

Georg

Hallo Georg,

häufig ist es tatsächlich so, dass Dividenden-ETFs höhere laufende Kosten haben als „normale“ ETFs.

Der Vanguard FTSE All World ETF (kein Dividenden-ETF) hat eine TER von 0,22 %, der Vanguard FTSE All World High Dividend Yield ETF hat eine TER von 0,29 %. Damit sind mögliche „Auszahlungskosten“ aber komplett abgegolten.

Bei anderen Dividenden-ETFs ist der Kostenunterschied häufig wesentlich höher als beim eben genannten Beispiel. Aufgrund der Tatsache, dass Ausschütter einfach mehr Aufwand machen.

Andere Kosten sind mir hier nicht bekannt und auch bei der steuerliche Behandlung bzgl. der Quellensteuer sehe ich keinen Nachteil, da diese bei „normalen“ ETFs und Dividenden-ETFs gleich behandelt werden.

Von daher sind die Auszahlungskosten über die höhere TER meinem Wissensstand nach vollkommen abgegolten – weder die Jahresabrechnung noch die Fonds-Dokumenten würden anderes vermuten lassen.

Falls jemand mehr weiß, gerne dazu äußern.

Grüße

Dominik

Vielen Dank für den eindrucksvollen Bericht mit einigen Hintergrundinformationen.

Ich habe mir den ETF zur Ausnutzung des Freibetrags ins Depot geholt nachdem ich schon 4 Jahre den FTSE All World ACC bespare und ich muss sagen …. Dividende machen sehr viel Spaß

Wie unterscheidet sich der V High Div ETF DIS zur ACC Variante. Habe ich mit der ACC Variante automatisch die Dividenden in meinem Investment re-investiert?

Ich haenge an der Frage, weil der Kurs von DIS und ACC so gleich sind und sich ja eigentlich voneinander wegbewegen sollten, wenn die Div. wieder reinvestiert werden.

Was stimmt an meiner Ueberlegung nicht?

Ist es beim Acc nicht jeweils so, dass du weitere Anteile erhältst? Es soll ja ein Index abgebildet werden und der bleibt gleich ob Acc oder Dis, daher sollte der Kurs auch gleich sein.

Würde der SPDR S&P US Dividend Aristocrats UCITS ETF nicht in die selbe Kerbe schlagen ? Gesundes Wachstum, nicht zu hohe Dividende. Nur eben nicht mit der diversifizierung und keine Länderstreuung.

Hallo Dominik,

danke für diesen Test des Vanguard High Dividend ETF.

Ich habe noch eine Frage zur Besteuerung:

Annahmen:

– ich investiere 40.000 Euro in diesen ETF

– die durchschnittliche Jahresdividende ist 2023 3,00%

– der Steuer-Freibetrag ist ab 2023 1.000 Euro und wird für diese Anlage voll genutzt

Wievieviele Steuern muss ich dann noch aufgrund der Teilfreistellung in Höhe von 30% auf Aktien-ETFs mit einer Quote von über 50% Aktien auf diese 1.200 Euro zahlen?

Besten Dank und viele Grüße

Martin