Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- „Alle Assetklassen tracken“ Holistic Capital-Gründer Nico im Interview - 24. Juli 2024

- Bester ETF für VL-Sparen: Diesen würde ich wählen! - 22. Juli 2024

- Finanzen.net Zero Junior Depot: Möglichkeiten & Alternativen - 22. Juli 2024

Ein ETF-Sparplan ermöglich Dir das Engagement als Anleger, ohne umfangreiches Kapital zu besitzen. Der heutige Beitrag ist den folgenden Fragen gewidmet:

- Wie viel Geld monatlich sollte man in einen ETF-Sparplan investieren?

- Wie hoch muss ein ETF-Sparplan sein, um ein bestimmtes Vermögen zu erreichen?

- Welche Höhe des ETF-Sparplans ist nowendig, um genug Rente zu erhalten?

Ich zeige Dir in diesem Artikel, dass Du völlig entspannt an die Geldanlage per ETF-Sparplan herangehen kannst und worauf es wirklich ankommt.

Wenn Du Einsteiger bist: Du solltest Dich nicht allzu sehr mit der Frage „wie viel Geld sollte man in einen ETF-Sparplan investieren“ aufhalten. Das Einzige was zu Beginn zählt ist, dass Du überhaupt anfängst. Je länger Du Deinem Entschluss treu bleibst, desto größer ist die Belohnung.

Inhalt

Zusammenfassung

Wie viel Geld sollte monatlich in einen ETF-Sparplan? Einsteiger sollten mit einem ETF-Sparplan von 25 € oder 50 € starten und ihn mit der Zeit erhöhen.

a) Wer weiß, dass er in 40 Jahren 1.000 € Netto-Rente (nach Inflation, Kosten, Steuern) möchte, muss monatlich etwa 270 € investieren.

b) Wer noch 20 Jahre bis zur Rente hat und 1.000 € Netto-Rente anstrebt, muss monatlich etwa 980 € investieren.

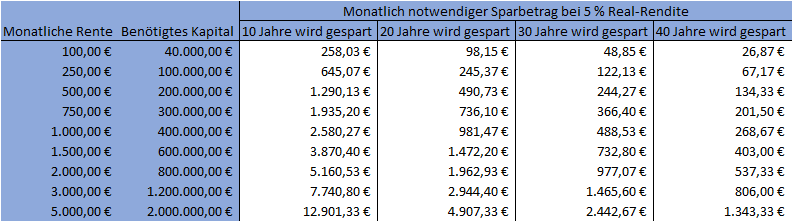

In der folgenden Tabelle kannst Du ablesen, wie hoch ein ETF-Sparplan für eine bestimmte Netto-Rente sein muss.

Lese-Beispiel: Um eine monatliche Netto-Rente von 500 € (Inflation, Kosten Kapitalertragsteuer berücksichtigt) aus einem ETF-Depot zu erhalten, ist ein Kapitalstock von 200.000 € notwendig.

Um das zu erreichen, hast Du folgende Möglichkeiten:

– 10 Jahre ETF-Sparplan: 1290 € Sparleistung pro Monat

– 20 Jahre ETF-Sparplan: 491 € Sparleistung pro Monat

– 30 Jahre ETF-Sparplan: 244 € Sparleistung pro Monat

– 40 Jahre ETF-Sparplan: 134 € Sparleistung pro Monat

Annahmen für diese Berechnungen:

- 5 % Real-Rendite nach Inflation und Kosten (7-8 % Nominal-Rendite).

- Anwendung der sog. „4 %-Regel“ (siehe auch die Studie „Trinity-Study“)

- Diese Regel besagt, man darf 4 % des Kapitals entnehmen ohne dass das Kapital nach 30 Jahren verbraucht ist.

- Bei der Studie wurde das Kapital in der Entnahmephase zu 50 % am Aktienmarkt und zu 50 % in Anleihen angelegt.

- Die 4 %-Regel entspricht einem Rentenfaktor von 33 (wenn man es mit Rentenversicherungen vergleichen möchte). Man erhält also pro 10.000 € im Depot eine monatliche Rente von 33 € vor Steuer.

- Die Kapitalertragsteuer von 25 % ist während der Ansparphase faktisch nicht relevant (Steuerstundung, solange nicht verkauft wird).

- Die Kapitalertragsteuer von 25 % ist nur während der Auszahlungsphase relevant. Der Einfachheit halber wurde bei der Berechnung a) kein Freibetrag berücksichtigt, b) keine Teilfreistellung berücksichtigt und c) die Kapitalertragsteuer auf die gesamte Auszahlung und nicht nur auf den Gewinn der Entnahme angesetzt. Die Rechenbeispiele sind hier also eher pessimistisch.

Im Folgenden findest Du den ganzen Artikel mit Details und Rechenbeispielen dafür, wie hoch der ETF-Sparplan ausfallen sollte. Dabei rechnen wir mit 8 % Nominal-Rendite eines ETF-Sparplans – Steuern und Inflation sind daher nicht berücksichtigt.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Alles, was Du zum ETF-Sparplan wissen musst

Bevor ich Dir Empfehlungen gebe, wie viel Geld monatlich in einen ETF-Sparplan fließen sollte, einige grundsätzliche Informationen. Der wichtigste Unterschied zu anderen Sparformen ist die absolute Flexibilität.

Du kannst einen Sparplan bei einer Onlinebank bereits mit 25 Euro monatlich einrichten – teilweise sogar ab 1 Euro. Er ist jederzeit aufstockbar, aussetzbar und kann bei Bedarf zum Tageskurs aufgelöst werden. Vergiss beim ETF-Sparplan alles, was Du über eine Kapitallebensversicherung gelernt hast.

Es gib weder Verluste durch den niedrigen Rückkaufwert noch Regressforderungen seitens der Bank aufgrund nicht eingehaltener Konditionen. Ein ETF-Sparplan verkörpert ein hohes Maß an individueller Freiheit und gibt Dir gleichzeitig die Chance, ohne vorhandenes Kapital ein attraktives Vermögen aufzubauen.

Beim Bauspardarlehen ist es beispielsweise überaus wichtig, dass die monatlichen Belastungen dem Einkommen entsprechen. Durch Krankheit oder Arbeitslosigkeit verminderte Einkünfte werden bei Kreditverträgen zur ernsten Gefahr, weil der Vertragspartner Bank auf Einhaltung der Zahlungen besteht.

Nicht so beim ETF-Sparplan. Du kannst eine einmal festgelegte Rate jederzeit senken, erhöhen oder auf Wunsch zeitweise aussetzen. Aufgrund dieser Freiheiten ist der auf Indexfonds beruhende Sparplan eine absolut entspannte Möglichkeit zur Generierung von attraktiver Rendite.

Wie viel Geld sollte ein normaler Anleger in einen ETF-Sparplan investieren?

Es ist weniger praktisch, darüber nachzudenken, wie viel Du in einen ETF-Sparplan investieren solltest. Wesentlich wichtiger ist, dass Du so früh wie möglich damit anfängst. Angenommen, Du machst eine Ausbildung in einem handwerklichen Beruf.

Dann könntest Du von der monatlichen Vergütung wahrscheinlich mühelos 25 Euro in einen ETF-Sparplan investieren. Der macht Dich natürlich nicht reich, wie folgendes Beispiel beweist:

- Monatlicher Sparbetrag: 25 Euro.

- Geplante Laufzeit: 20 Jahre.

- Voraussichtliche Wertentwicklung: 8 % pro Jahr.

- Angespartes Vermögen zum Laufzeitende: 14.824 Euro.

Eine ordentliche Summe, aber eben kein Vermögen. Bedenke aber, dass Du wahrscheinlich nach 2 oder 3 Jahren bereits Erfolge siehst und die Sparsumme jederzeit aufstocken kannst. Nach beendeter Ausbildung wäre es vermutlich möglich, vom Gesellengehalt 50 oder 100 Euro im Monat abzuzweigen. Dazu 2 Rechenbeispiele:

- Monatliche Sparrate: 50 Euro.

- Angestrebte Laufzeit: 20 Jahre.

- 8 % voraussichtliche Wertentwicklung pro anno.

- Am Ende der Laufzeit steht ein Betrag von 29.650 Euro zur Verfügung.

Kannst Du 100 Euro im Monat für den ETF-Sparplan entbehren, kommt mit 59.300 Euro innerhalb vom 20 Jahren ein kleines Vermögen zusammen. Die angenommene Wertentwicklung basiert auf einem MSCI World ETF mit einer Haltedauer von mindestens 15 Jahren. In der Zeitspanne war der erhebliche Kursverlust während der Finanzkrise enthalten, ansonsten wäre der Ertrag noch lukrativer ausgefallen.

Tipp zwischendurch: Gratis Pflichtlektüre!

"10 goldene Anlagestrategien, die jeder Privatanleger kennen sollte" – dieses Buch empfehle ich jedem Anleger.

>>> Hier geht es zum kostenlosen Buch*

Wie viel Geld monatlich in einen ETF-Sparplan investiert wird, hängt von der eigenen Bereitschaft ebenso ab wie vom Lebensstil.

Mit wachsendem Einkommen kann die Sparrate erhöht werden, sollten andere Vorhaben zeitweise mehr Geld erfordern, senkst Du den Betrag einfach.

Wie viel monatlich in den ETF-Sparplan investiert wird, liegt einzig und allein an Dir. Dass größere Einlagen zu attraktiveren Endsummen führen, habe ich Dir in den Beispielen oben bereits dargestellt.

Als Einstieg empfehle ich einem vorsichtig agierenden Neuling die Sparrate von monatlich 25 Euro. Damit bist Du investiert und kannst Erfahrungen sammeln. Mit wenig Geld im Monat anzufangen, hat noch einen weiteren Vorteil: Jederzeit mögliche temporäre Verluste sind leicht zu verkraften.

Eine Krise wie die von 2008 kann bei geringer Sparrate wertvolle Erfahrungen generieren, denn nach jeder Talfahrt stieg der Kurs des MSCI World in der Vergangenheit wieder. Gehst Du gleich aufs Ganze, bringt ein derartiges Szenario Chaos mit Verlustangst ins Leben. Nachdem einmal ein Kurseinbruch mit Disziplin bewältigt wurde und Sicherheit aufkommt, wird die Frage, wie viel monatlich, aus einer völlig anderen Perspektive betrachtet.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Wie viel Geld sollte ein krisenerprobter Anleger in einen ETF-Sparplan investieren?

Angenommen, Du hast bereits 5 Jahre 100 Euro monatlich in einen ETF-Sparplan auf den MSCI World investiert und schon einen Kurseinbruch erfolgreich überstanden. Du bist jetzt etwa 30 Jahre alt und verfügst über ein ordentliches Gehalt. Aus meiner Sicht spricht nichts dagegen, auf Basis der gemachten Erfahrung mehr als vorher einzusetzen. Dazu ein weiteres Beispiel:

Sparplan 200 €

- Monatliche Sparrate: 200 Euro.

- Geplante Laufzeit: 20 Jahre.

- Wahrscheinliche Wertentwicklung: pro Jahr 8 %.

- Im Alter von 45 Jahren würdest Du über eine Summe von 118.600 Euro verfügen.

Solltest Du einen sehr gut bezahlten Beruf erlernt haben und sogar 500 Euro im Monat entbehren können, sähe die Rechnung wie folgt aus:

Sparplan 500 €

- Sparrate pro Monat: 500 Euro.

- 20 Jahre als Laufzeit angestrebt.

- Grundlage ist die langfristige Wertentwicklung des MSCI World mit 8 % per anno.

- Endsumme bei dieser Sparrate: 296.400 Euro.

Bei diesem Betrag erhält die Frage, wie viel Geld sollte man in einen ETF-Sparplan investieren, eine völlig neue Bedeutung. Mir ist schon klar, dass nicht jeder monatlich 500 Euro entbehren kann und dass das Leben oft die besten Vorsätze zunichte macht.

Entnahme bei 200 € Sparplan und 500 € Sparplan

Ich kann mit den Beispielen aber aufzeigen, dass das Sparen mit ETF und Plan sehr sinnvoll ist. Aus meiner Sicht sind knapp 120.000 bei 200 € Sparplan oder fast 300.000 Euro bei 500 € Sparplan im Alter von 45 Jahren überaus attraktive Guthaben, die im Idealfall weiter vermehrt werden.

Bisher war „wie viel monatlich“ die zentrale Frage, mit derartigen Summen stehen Dir mehrere Wege in Option. Im Alter von 45 Jahren wirst Du vermutlich andere Ansprüche stellen und etwas Luxus im Leben genießen wollen.

Du könntest Deinen ETF-Sparplan stoppen und nur noch den bereits investierten Betrag im Depot belassen. Dadurch hättest Du 200 respektive 500 Euro mehr im Monat verfügen. Damit lassen sich Anschaffungen machen oder Reisen finanzieren. In der Regel ist mit dem Wert des ETF-Sparplans auch das Gehalt gewachsen.

Da Du das ETF-Depot einfach weiterlaufen lässt, wird auch dieses Vermögen mit der Zeit immer weiter anwachsen – und zwar, ohne dass Du auch nur einen weiteren Cent investiert hättest.

Beispiel 100.000 €

Angenommen, Du lässt einen Betrag von 100.000 € weitere 20 Jahre arbeiten, dann verfügst Du mit 65 Jahren über 466.000 Euro – und zwar wieder, ohne dass Du eine erneute Sparleistung bringen musstest.

Als krisenbewährter Anleger ist die Frage, wie viel monatlich in einen ETF-Sparplan investieren, eher zweitrangig. Dank der optimalen Flexibilität kannst Du die Frage, wie viel Geld monatlich, außer acht lassen und alles wirklich Entbehrliche investieren. Sollte das Leben Dir unvorhersehbare Kosten auferlegen, reduzierst Du einfach temporär die Sparrate. Das Einzige, was Du in dem Fall verlierst, sind einige Euro an Rendite.

Tipp zwischendurch: Gratis Pflichtlektüre!

"10 goldene Anlagestrategien, die jeder Privatanleger kennen sollte" – dieses Buch empfehle ich jedem Anleger.

>>> Hier geht es zum kostenlosen Buch*

Was ist bei der Geldanlage in einem ETF-Sparplan zu beachten?

Die Investition in jedes Anlageprodukt muss verstanden sein, lese dazu bitte meine Beiträge zum MSCI World Index auf dieser Webseite.

Bei der Geldanlage per ETF-Sparplan übernehmen niedrige Monatssparraten in etwa die gleiche Funktion. Es ist wichtig, dass Du so früh wie möglich damit anfängst und mithilfe von 25 Euro im Monat praktische Erfahrungen sammelst. Im Idealfall erlebst Du in der Anfangsphase einen markanten Kurseinbruch und überstehst das Szenario ohne panikartigen Verkauf.

Du siehst den fallenden Kurs, erinnerst Dich daran, dass Kursschwankungen am Aktienmarkt ganz normal sind und bewahrst Ruhe. Im besten Fall lässt Du den ETF-Sparplan einfach weiterlaufen, denn schließlich sind die Kurse zum Kauf wesentlich günstiger, wenn der Aktienmarkt gerade am Boden ist. Ein derartiges Erlebnis prägt Dein weiteres Anlegerdasein und ist eine sehr oft unterschätzte Grundlage für dauerhaften Erfolg.

Wichtig ist zudem, langen Atem zu haben, denn ein ETF-Sparplan auf den Aktienindex MSCI World sollte mindestens 10-15 und mehr Jahre laufen, damit Du nicht negativ von Schwankungen beeinflusst wirst. Für den Sparplan kann ein thesaurierender ETF gewählt werden, weil diese Variante Dich stärker vom Zinseszinseffekt profitieren lässt.

Mein Fazit zum Thema: Wie viel Geld monatlich in einen ETF-Sparplan

Probiere als Anfänger so früh wie möglich mit kleinen Monatsraten, Erfahrungen zu sammeln. Entdecke, wie der Kurs fällt, wieder steigt und neue Höhen erklimmt. Nachdem Du eine gewisse Routine durch Erfahrung erworben hast, steigere die Sparrate auf die maximal mögliche Höhe.

Der ETF-Sparplan bietet Dir bestmögliche Flexibilität, um auf Herausforderungen im Leben zu reagieren und für den Vermögensaufbau. Wähle den quartalsweisen Erwerb von ETF-Anteilen und spare damit einen ansehnlichen Betrag bei den Ordergebühren. Ein ETF-Sparplan sollte ebenso wie ein gut bezahlter Job zum Leben gehören und Dich über viele Jahrzehnte hinweg begleiten.

Bei Bedarf kannst Du ihn aufstocken, aussetzen oder die angesparte Summe als Einmalanlage weiterlaufen lassen. Wie viel Geld monatlich ist eine individuell zu beantwortende Frage. Wichtiger ist, überhaupt und früh damit anzufangen. Die Sparrate anpassen kannst Du danach immer noch.

Dein Depotstudent Dominik

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Die Sparrate ist fast egal. Hauptsache frühzeitig beginnen und das Depot beim wachsen beobachten 👍☺️

Ein toller Artikel, danke dafür. Ich bin erst seit zwei Wochen dabei und morgen geht mein erster ETF an den Start (wie empfohlen der thesaurierende Core MSCI WORLD USD) mit derzeit noch sehr niedrigen Sparraten. Aber jeder fängt irgendwo klein an, nicht wahr? Die Beispiele helfen gut dabei ein Gefühl für die Ausmaße zu entwickeln, was in vielen Jahren aus Betrag XY werden könnte. Ich plane auch meine Raten über die Zeit zu erhöhen, auch wenn es etwas schwer vereinbar wird mit laufenden Krediten, Reiseplänen etc. Aber ich bleibe dran.

Mich würde interessieren, wenn man in 2 oder mehr ETFs einzahlen möchte, welche Mischung die „beste“ wäre, um möglichst viele unterschiedliche Bereiche abzudecken. Bisher sehen fast alle ETFs noch ziemlich gleich aus für mich und ich habe noch Schwierigkeiten damit die nötigen Informationen zu finden, aber ich wurstel mich durch. Dein Blog ist dabei schon einmal eine interessante Informationsquelle, um mehr zu lernen 🙂

Am besten noch einen Emerging markets und einen Small Caps. Dann bist du maximal diversifiziert. Anteilig 50, 30, 20. Gruß