Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Brawl Stars Code einlösen: Anleitung [mit Bildern] - 29. April 2024

- Fake Kreditkarte für PS4, PS5 & Co: So funktioniert es! - 29. April 2024

- Top 10 Tagesgeldkonten mit monatlicher Zinszahlung - 29. April 2024

Mittlerweile ist den meisten Arbeitnehmern klar, dass sie sich selbst um eine ausreichende Rente kümmern müssen. Die gesetzliche Rente reicht schon jetzt nicht mehr für einen angenehmen Lebensabend aus. Eigeninitiative ist auf verschiedenen Wegen möglich, einer davon ist der Abschluss einer Rentenversicherung mit Indexbeteiligung.

In den letzten Jahren sind zahlreiche Vorsorgeprodukte am Markt erschienen, das Angebot ist zunehmend unübersichtlich und erschwert dem Laien eher die Auswahl. Damit Dein Engagement in einer Indexpolice nicht von negativen Erfahrungen belastet wird, unterziehe ich jedes neue Angebot einem Test. Zu jeder Rentenversicherung gibt es einen Test-Bericht, welcher Fakten und Zahlen mit Erfahrungen meinerseits verbindet, meine Meinung und bei Bedarf etwas Kritik enthält. Im nachfolgenden Erfahrungsbericht geht es um Index Garant, eine Indexpolice der SV Sparkassenversicherung.

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Inhalt

Wissenswertes zum Anbieter SV Sparkassenversicherung

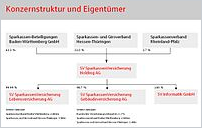

Die 2004 gegründete SV Sparkassenversicherung ist eine vergleichsweise junge Holding, Aktiengesellschaft mit Sitz in Stuttgart, Baden Württemberg. Primäre Aufgabe der AG ist es, das Versicherungsangebot der Sparkassen von Thüringen, Hessen, Baden Württemberg und Teilen von Rheinland Pfalz zu bündeln. Daneben agiert die SV bundesweit als Gebäudeversicherer und drittgrößte Versicherung der BRD.

Die SV Sparkassenversicherung ist Teil der Sparkassen-Finanzgruppe, verfügt über etwa 400 eigene Agenturen und vertreibt eigene Versicherungsprodukte auch über das Filialnetz der Sparkassen im Geschäftsgebiet. Entstanden ist das Unternehmen durch eine Fusion der Sparkassenversicherer der genannten Bundesländer. Die Wurzeln der Sparkassenversicherer gehen in jedem Bundesland jedoch weit in das 18. respektive 19. Jahrhundert zurück.

Die Struktur des Konzerns und dessen Eigentümer gehen aus der unten ersichtlichen Darstellung hervor. Etwa 5.000 Mitarbeiter erwirtschafteten 2019 einen Umsatz von knapp 3,5 Milliarden Euro.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Was genau ist Index Garant?

Bei Index Garant handelt es sich um eine Rentenversicherung mit Indexbeteiligung der SV Sparkassenversicherung. Sie kombiniert die Vorteile eines bewährten Klassikers mit den Chancen effizienter Kapitalmärkte. Der Versicherer spricht mit seinem Produkt Leute an, die Geld ebenso sicher wie erfolgreich anlegen möchten.

Die wesentlichen Vorteile:

- Zeitgemäße Sicherheit und Flexibilität.

- Chancen auf attraktive Renditen.

- Beachtenswerte steuerliche Aspekte.

Ein individuelles Angebot kannst Du unverbindlich und kostenfrei über das unten ersichtliche Formular auf der SV Webseite anfordern. Die Beratung vor Ort erfolgt durch einen regionalen Partner des Versicherers.

Welche Leistungen kannst Du von Index Garant erwarten?

Die wesentliche Frage dürfte in diesem Kontext für Dich sein: Wie kommen die attraktiven Rendite-Chancen zustande? SV investiert Deine jährlichen Überschussanteile auf Verlangen in Optionen. Die Rendite dieser Derivate orientiert sich an der Entwicklung eines von Dir ausgewählten Index, eventuell mit CAP Begrenzung.

Diese Begrenzung ermöglicht dem Versicherer, Dir eine Jahresrendite zu gewährleisten, die selbst in negativen Indexjahren nie kleiner als null ist. Es besteht also für Dein Kapital keinerlei Verlustrisiko. Bereits erzielte Erträge aus den laufenden Überschüssen werden zum Ende des Versicherungsjahres im Vertragsguthaben gesichert.

Index Garant von SV Sparkassenversicherung überzeugt in jeder Lebenssituation durch Flexibilität und Anpassungsfähigkeit. Positive Bewertung meinerseits.

Im Todesfall erhalten Deine Hinterblieben bereits eingezahlte Beiträge zurück.

Du kannst das Vertragsguthaben durch Zuzahlungen vergrößern oder bei Bedarf Teilauszahlungen veranlassen.

Deine Beiträge sind zum planmäßigen Rentenbeginn wie vereinbart garantiert.

Du kannst Deinen Rentenbeginn ebenso flexibel wählen wie eine Dir entgegenkommende Auszahlungsvariante.

Einmal im Jahr hast Du die Möglichkeit, zwischen klassischer Verzinsung und Beteiligung am favorisierten Index zu wählen.

Außerdem kannst Du Deine Arbeitskraft mit einem zusätzlichen Baustein absichern.

Index Garant kann auch mit den Durchführungswegen betriebliche Altersvorsorge und Rürup-Rente abgeschlossen werden. Auch hierfür gibt es eine positive Bewertung.

3 Indizes zur Auswahl

Meinen Erfahrungen entsprechend ist die Auswahl an mehreren Indizes ein Alleinstellungsmerkmal der SV Sparkassenversicherung. Zur Wahl stehen:

Euro Stoxx 50

Der Index reflektiert die Entwicklung der 50 bedeutendsten Aktiengesellschaften der Eurozone. Mit ihm sind diversifizierte Investitionen in europäische Staaten, Branchen und Unternehmen möglich.

2020 wird die positive Entwicklung durch einen CAP auf monatlich 2,50 % begrenzt.

Vola-Index-Perform

Die SV Sparkassenversicherung bietet für Index Garant eine Alternative an, die auf dem Euro Stoxx 50 basiert. Der Vola-Index-Perform verfügt über ein systematisches Management, welches Schwankungen reduziert respektive glättet.

Auf 3,15 % werden 2020 monatliche Erträge durch den CAP begrenzt.

Trend Portfolio Index

Hierbei handelt es sich um einen Multi-Asset-Index, welcher Investitionen in Europa und den Vereinigten Staaten beinhaltet. Die Schwankungen des Index werden von einem Mechanismus für Risiko-Kontrolle geglättet.

Die Ziel-Volatilität ist für das laufende Jahr auf 4,75 % festgesetzt.

Momentan beinhaltet der Index diese Assets:

Europäische Aktien – 25 %.

US-amerikanische Aktien – 25 %.

Besonders schwankungsarme Aktien – 25 %.

Edelmetalle – 25 %.

Zum Indexstichtag am 1. Juni 2020 betrug die Jahresrendite 4,25 %.

Ich habe mich entschieden, weitere Test-Erfahrungen mit dem Trend Portfolio Index zu machen.

Wertentwicklung, Kosten und Co.

Meiner Meinung nach sind 20 Jahre die ideale Haltedauer für das Produkt Index Garant mit dem Trend Portfolio Index. Warum das so ist, wird an den nachfolgenden Beispielen deutlich. Ich vergleiche die Entwicklung einer Indexpolice mit 1.000 Euro Jahresbeitrag hinsichtlich Kosten und Durchschnittsrendite in verschiedenen Zeiträumen. Zunächst einige Erlebensfall-Szenarien:

Stressszenario

Die 1.000 Euro an Beitrag sind nach 1 Jahr Haltedauer 802 Euro wert, nach Abzug der Kosten ergibt sich eine Rendite von minus 22,05 %.

10 Jahre Haltedauer resultieren in einem Netto-Betrag von 8.472 Euro, die jährliche Durchschnittsrendite beträgt minus 3,07 %.

Nach 20 Jahren im Stressszenario sind nach Abzug der Kosten 18.000 Euro vorhanden, dies entspricht einer jährlichen Durchschnittsrendite von minus 1,00 %.

Pessimistisches Szenario

Nach 1 Jahr Haltedauer ändert ein Szenario-Wechsel an der Situation nichts. Kosten reduzieren die Beiträge auf 802 Euro und führen zu einer Negativrendite von 22,05 %.

10 Jahre gehalten, ist ein Vertragsguthaben von 8.886 Euro vorhanden. Die jährliche Durchschnittsrendite beträgt minus 2,16 %.

20 Jahre im pessimistischen Szenario resultieren in einer positiven Rendite von 0,61 % p. a. und einem Endergebnis von 21.286 Euro.

Mittleres Szenario

1 Jahr Haltedauer bringt auch im mittleren Szenario keinerlei Veränderung. Es bleibt nach Abzug der Kosten bei einem Betrag von 802 Euro und 22,04 % Minus-Rendite.

10 Jahre lang in die Indexpolice Beiträge entrichtet, resultieren in netto 10.112 Euro respektive in einer positiven Rendite von durchschnittlich 0,22 %.

Eine Haltedauer von 20 Jahren bedeutet ein Vertragsguthaben von 27.091 Euro respektive eine positive Rendite von 2,79 % pro Jahr.

Optimistisches Szenario

1 Jahr den Versicherungsvertrag zu halten, resultiert für Dich in einer negativen Rendite von 21,44 % und entspricht 807 Euro Netto-Auszahlung.

10 Jahre im optimistischen Szenario führen zu einem Vertragsguthaben von 13.130 Euro nach Kosten und einer positiven Durchschnittsrendite von 4,80 % pro Jahr.

Eine Haltedauer von 20 Jahren lässt das Vertragsguthaben auf netto 40.856 Euro anwachsen. Dies entspricht einer jährlichen Durchschnittsrendite von plus 6,22 %.

Todesfall-Szenario

Deine Begünstigten erhalten im Versicherungsfall nach Abzug der Kosten von der Laufzeit abhängige Beträge:

- 1 Jahr – 1.000 Euro.

- 10 Jahre – 11.261 Euro.

- 20 Jahre – 27.975 Euro.

Welche Auswirkungen haben Kosten auf die Rendite?

Wenn Du nach einem Jahr Deinen Vertrag auflöst, wirken Gesamtkosten von 216 Euro zu 24,28 % auf die Rendite ein.

Bei einer Auflösung nach 10 Jahren, mindern 2.077 Euro Gesamtkosten die Rendite jährlich um 4,15 %.

Nach 20 Jahren Haltedauer drücken Gesamtkosten von 4.090 Euro jedes Jahr die Rendite um 1,93 %.

Bewertung:

Langer Anlagehorizont erhöht nicht nur das Endergebnis, sondern wirkt sich auch positiv auf die Kosten pro Jahr aus. Mit jährlichen Kosten von 1,93 % kann und muss ein Anleger bei einem betreuten respektive gemanagtem Produkt leben. Diese gliedern sich wie folgt:

- Einstiegskosten, Vertrieb etc. 0,72 % p. a.

- Kosten für Portfolio-Transaktionen 0,06 % pro Jahr.

- Kosten für Verwaltung jährlich 1,15 %.

Index Garant – Deine Vorteile auf einen Blick

Die SV Sparkassenversicherung bietet Dir mit Index Garant eine verlässliche (Zusatz) Rente.

Das Wahrnehmen von Rendite-Chancen setzt Dein Kapital keinerlei Risiko aus.

Sämtliche positiven Erträge werden am Ende des Versicherungsjahres sicher im Vertragsguthaben verankert.

Du kannst jährlich zwischen sicherer Verzinsung und Beteiligung an einem Index-Verlauf wählen, auch online.

Im Todesfall erhalten Deine Hinterbliebenen die von Dir eingezahlten Beiträge zurück.

Mithilfe eines optional wählbaren Bausteins kannst Du Deine Arbeitskraft effektiv absichern.

Zum Rentenbeginn verfügst Du zumindest über die garantierten Beiträge und die jährlich gesicherte Überschussbeteiligung.

Letztlich ist Index Garant mit attraktiven Steuervorteilen behaftet.

Lob und Kritik

An der Rentenversicherung Index Garant gibt es nicht viel auszusetzen, sie ist das ideale Anlagevehikel für Leute mit Börsen-Aversion, die ungeachtet dessen, Vermögen für den Lebensabend aufbauen möchten.

Drei Indizes zur Wahl. Damit gewährleistet die SV Sparkassenversicherung, dass jeder Versicherte seinen Lieblingsindex findet. Drei Indizes plus die klassische Verzinsung, diese Kombination macht die Rentenversicherung Index Garant zu einem exklusiven Produkt mit Alleinstellungsmerkmal.

Hervorragende Rendite-Chancen entstehen durch die Vorgehensweise des Managements, welches die jährlichen Überschussbeteiligungen in rentable Optionen investiert.

Anders als bei der herkömmlichen Geldanlage wird die Chance auf Rendite nicht von der Möglichkeit von Verlusten bedroht. Bei Index Garant gibt es zwar auch negative Jahresergebnisse, welche vom Management aber konsequent auf null gesetzt werden.

Unabhängig davon, ob Du lebenslange Rente oder Auszahlung des Kapitals wählst, kommst Du in den Genuss von attraktiven Steuervorteilen.

Index Garant ist ein Vertrag fürs Leben, er kann daher mühelos an jede Lebenssituation angepasst werden.

Der Basisvertrag kann grundsätzlich ohne Gesundheitsprüfung abgeschlossen werden. Lediglich beim Abschluss von Zusatzversicherungen kann eine Prüfung notwendig werden.

Die SV Sparkassenversicherung stellt Leistungen im Todesfall vor Rentenbeginn und danach in Option.

Du kannst jederzeit Zuzahlungen leisten und wirst über die Vertragsentwicklung jährlich nach dem Indexstichtag informiert.

Kritik könnte höchstens an den laufenden Kosten geübt werden, die sind zwar im üblichen Rahmen aber um ein Vielfaches teurer als bei der ETF-Anlage in Eigenregie. Wer Kritik an den Kosten übt, muss sicher sein, dass er zur selbstständigen Geldanlage mit ETF-Depot überhaupt fähig ist. Ansonsten ergibt es wenig Sinn, die günstigere Möglichkeit in Betracht zu ziehen.

Kostengünstiger als Index Garant ist beispielsweise ein MSCI World ETF-Sparplan. Entsprechende ETFs sind hierzulande ab 0,15 % jährlicher Gesamtkosten zu haben, das Depot ist kostenfrei und die Sparraten werden von einigen Brokern dauerhaft gebührenfrei ausgeführt. Der Weltindex rentierte in den letzten 15 Jahren mit 8 % p. a.

Unverzichtbar sind bei der Geldanlage in Eigenregie langer Anlagehorizont, Kaufen-und-Halten Strategie sowie viel Disziplin während immer wieder vorkommender Börsenturbulenzen. Es ist für das Endergebnis entscheidend, dass Du in jeder Situation dabeibleibst. Nur so kommt das gewünschte Resultat zusammen.

Bist Du nicht vollkommen sicher, bezahle lieber die höheren Gesamtkosten der Rentenversicherung und finde Dich mit etwas weniger Rendite ab.

Bevor Du die Rentenversicherung Index Garant abschließt

Der Sinn einer Rentenpolice ist, die im Alter unweigerlich entstehende Rentenlücke zu schließen. Es muss meinen Erfahrungen entsprechend zunächst herausgefunden werden, wie groß die Bedarfslücke wirklich ist und mit welchem Aufwand, sie geschlossen werden kann.

Die SV Sparkassenversicherung hilft Dir dabei mit einem Rechner auf ihrer Webseite sowie mit der Vermittlung eines beratenden Ansprechpartners vor Ort. Bei den Vertragspartnern vor Ort handelt es sich um geprüfte Versicherungsspezialisten, die es gewohnt sind, ganzheitlich zu beraten.

Dein Depotstudent Dominik

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Schreibe einen Kommentar