Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Für wen sind ETFs denn geeignet? Für den faulen, passiven Anleger, der sein Geld investiert haben möchte, aber ansonsten keine Lust auf großartigen Aufwand hat. Und trotzdem eine dicke Rendite einfahren will.

Plausibel. Und genau so sollte man ETFs auch nutzen. Und nicht anders.

KISS – keep it short and simple

Ein ETF, vielleicht zwei ETFs. Zack. Und schon kann man an der Wertentwicklung von Unternehmen der ganzen Welt profitieren. Und bitte nicht nur einen ETF auf Deutschland! Andere geografische Wetten sind für den gemeinen Privatanleger genauso wenig zu empfehlen.

Zielgruppe dieses Beitrags: Nicht die Anleger, die den ganzen Tag nichts anderes machen als Geschäftsberichte lesen und Charts verfolgen. Nicht die ganzen ETF-Tüftler, die die letzte Nachkommastelle rausholen wollen und sich deshalb 37 ETFs ins Depot holen.

Dieser Beitrag richtet sich an Menschen, die an ETFs interessiert sind, aber bislang vor allem bei Festgeld und Tagesgeld geblieben sind. Vielleicht bist Du mal vom Bankberater auf Aktienfonds angesprochen worden oder hast sogar ein paar Aktien im Depot. Mehr aber nicht.

Du möchtest Dir nicht zu viele Gedanken machen?

Dann könnte die Geldanlage in den „iShares Core MSCI World“ das richtige sein – dieser ETF ist sehr günstig und global gestreut. Dazu musst Du nur 1.) ein Depot eröffnen, Dich 2.) in das Depot einloggen und 3.) in den ETF mit der Kennung „IE00B4L5Y983“ per Einmalanlage oder Sparplan investieren.

>>> Mache den ersten Schritt, indem Du bei diesem bekannten Online-Broker* ein Depot eröffnest.

Inhalt

Warum überhaupt ETFs?

Berechtigte Frage! Ich halte es kurz.

Grundsätzlich geht es hier um Aktien-ETFs. Wenn wir also einen ETF kaufen, entspricht das ganz grob dem Kauf einer Vielzahl einzelner Aktien. Da Unternehmen meistens Gewinne erwirtschaften und wachsen, profitieren wir als Anleger davon.

Was ist meine Empfehlung – ETFs oder Fonds?

Aktive Fonds schneiden im Regelfall wesentlich schlechter ab als ETFs – in erster Linie dadurch, dass saftige Gebühren erhoben werden.

Siehe dazu auch meine Beitragsreihe zu meinen Erfahrungen mit verschiedenen aktiven Fonds: Deka Fonds, Union Investment Fonds, Flossbach von Storch Fonds, DWS Fonds

Da sollte es deutlich werden, warum ich keine Empfehlung für aktive Fonds ausspreche…

Was ist meine Empfehlung – ETFs oder Aktien?

Einzelne Aktien haben einen höheren Verwaltungsaufwand als ETFs – man muss die Aktien gezielt auswählen, einzeln ordern und darauf aufpassen, dass man sie auch wieder verkauft, wenn einem das Geschäftsmodell nicht mehr passt oder das Unternehmen kurz vor der Insolvenz steht. Ganz schön ungemütlich finde ich!

Der riesige Vorteil von ETFs: Du hast so gut wie keinen Zeitaufwand. Einmal eingerichtet kannst Du dieses Investment über Jahre laufen lassen. Auch beispielsweise vollautomatisiert über einen Sparplan. Und trotzdem gibt es im Durchschnitt eine Rendite von etwa 7-8 % (vor Kosten, Steuern, Inflation).

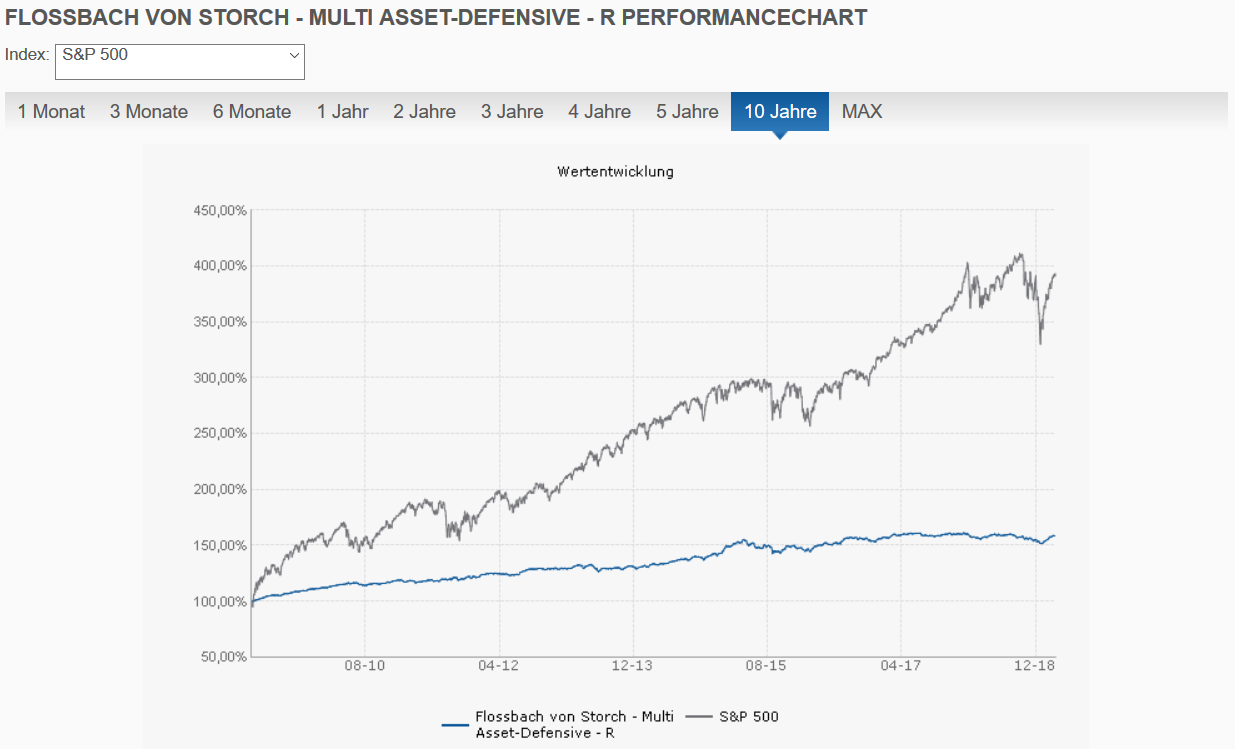

Damit Du ein Gefühl für die Wertentwicklung von ETFs (Indexfonds) bekommst, hier mal der Index S&P 500 im Vergleich zu einem aktiven (defensiven) Fonds von Flossbach von Storch.

Unangenehm sind in erster Linie die Schwankungen. Und einen Börsencrash muss man aussitzen können. Das ist die „Gefahr“ bei ETFs (und Aktien im Allgemeinen).

Verkaufen sollst Du erst mal sowieso nicht. Geld in ETFs sollte mittel- bis langfristig investiert bleiben – da die Kurse in der Regel stark schwanken. Ansonsten machen Dir außerdem die Gebühren bei Kauf/Verkauf die Rendite kaputt.

Empfehlung ETF-Portfolio

Ich persönlich investiere hauptsächlich bei diesem Broker in ETFs auf den MSCI World und andere ETFs. Der Anbieter ist sehr günstig und hat eine riesige Auswahl an ETFs im Angebot.

Welche Depots ich empfehle und wie diese im Vergleichsrechner abschneiden, siehst Du im Folgenden.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Du willst nur einen kleinen Sparplan laufen lassen? 10 € im Monat? 50 € im Monat? 100 € im Monat?

Dann mach es Dir doch einfach und setze auf einen ETF auf den MSCI World. Er bildet einen Großteil der Welt ab – damit bist Du schon hervorragend diversifiziert. Diese Vorgehensweise ist meine ETF Empfehlung für Anfänger.

Wie viele ETFs im Depot?

Für viele Anfänger reicht tatsächlich bereits ein einziger (gut diversifizierter) ETF wie der eben genannte MSCI World. Mit diesem kleinen Schritt bist Du weiter als der Großteil der deutschsprachigen Bevölkerung.

Und wenn Du irgendwann mal mehr Geld zur Verfügung hast?

Dann holst Du Dir noch einen MSCI Emerging Markets (aufstrebende Märkte, Entwicklungsmärkte) dazu und besparst diesen separat. Damit hast Du nicht nur die Industrieländer abgedeckt, sondern auch Entwicklungs-Staaten. Viel mehr Diversifikation geht nicht. So kannst Du das Risiko nochmal senken.

Gar nicht so kompliziert, wie es oft vermittelt wird, oder?

Eine allgemeine ETF Empfehlung:

- Mach es nicht unnötig kompliziert.

- Mach Dir bewusst, dass die Schwankungen unangenehm werden können.

- Investiere daher nur Geld, auf das Du erst mal verzichten kannst.

Mein ETF-Portfolio als Beispiel

Tipp zwischendurch: Gratis Pflichtlektüre!

"10 goldene Anlagestrategien, die jeder Privatanleger kennen sollte" – dieses Buch empfehle ich jedem Anleger.

>>> Hier geht es zum kostenlosen Buch*

Zunächst mal: Ich überfliege durchaus auch mal einen Geschäftsbericht. Vergleiche Kennzahlen von Unternehmen und schaue mir die jeweiligen Geschäftsmodelle mal genauer an. Bin ich deshalb in der Lage, die Aktien zu kaufen, die zukünftig am Stärksten steigen werden? Ich bezweifle es.

Deshalb bin auch ich ein „langweiliger“ ETF-Investor. 2 ETFs und die Welt ist okay.

Meine Ausgangssituation: Ich hatte ein paar Tausender gespart und wollte davon einen Teil anlegen. Zusätzlich wollte ich übriges Geld (am Ende des Monats) auch noch ins Depot stecken. Heißt also:

ETF-Einmalanlage + ETF-Sparplan

So sieht mein ETF-Portfolio aus:

- 70 % MSCI World

- 30 % MSCI Emerging Markets

Ich möchte auf keinen Fall behaupten, dass mein Depot der heilige Gral ist! Aber für den Großteil der Privatanleger könnte man hier wohl eine klare ETF Kaufempfehlung aussprechen.

Mit meinem ETF-Depot decke ich den Großteil des Weltmarktes ab. Verkauft wird erst in vielen Jahren. Und dann im besten Fall Schritt für Schritt – nicht alles auf einmal. Vielleicht, wenn ich im Süden am Strand gammle und die Seele baumeln lasse. Wer weiß.

Ich investiere in ausschüttende ETFs. Warum? Es ist unglaublich motivierend, wenn regelmäßig (und vollkommen automatisiert) Ausschüttungen auf dem Konto landen. Abgesehen davon kann ich damit die Steuern bezahlen, die fällig werden, wenn der Sparerpauschbetrag (Freibetrag) ausgeschöpft ist.

Und diese Ausschüttungen werden über die Jahre ansteigen. Irgendwann ist es nicht mehr nur ein kleines Sümmchen, das da regelmäßig überwiesen wird. Irgendwann wird der jährliche Sommerurlaub durch die Ausschüttungen der ETFs gedeckt. Das macht doch dann Spaß, oder?

Das Verhältnis von Gewinn und Zeitaufwand ist unschlagbar. Das ist die größte Stärke von ETFs.

Und was bitte könnte für Privatanleger schöner sein, als einen automatisierten Sparplan laufen zu lassen und sich sonst um nichts kümmern zu müssen?

Empfehlung ETF-Sparplan

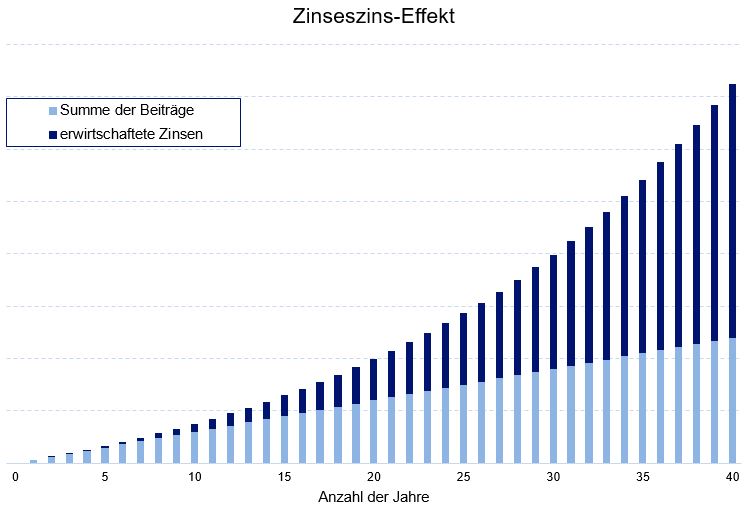

Hier eine kleine Grafik zum Zinseszinseffekt. Hier wird jeden Monat eine gewisse Summe eingezahlt (z.B. 100 €) und verzinst. Irgendwann sieht man dann ganz klar ein exponentielles Wachstum, obwohl immer genau dieselbe Summe eingezahlt worden ist – genau wie bei einem ETF-Sparplan.

Bei ETFs gibt es ja keine Zinsen im eigentlichen Sinne. Hier gibt es Wertzuwächse. Von der Funktionsweise des Effektes macht das aber keinen Unterschied. Nur, dass diese Wertzuwächse im Regelfall wesentlich höher sind als klassische Zinsen. Und damit fällt auch der Zinseszinseffekt nochmal beachtlicher aus.

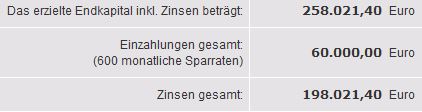

Nehmen wir mal an, dass Du über 50 Jahre jeden Monat 100 € in ETFs investierst. Eigentlich machen wir damit so um die 7-8 % Rendite im Jahr. Da es aber Kosten, Steuern usw. gibt, nehmen wir sicherheitshalber mal nur 5 % an. Was kommt raus?

Wir haben insgesamt 60.000 € eingezahlt, aber fast 200.000 € „Zinsen“ sammeln können. Über lange Zeiträume zu investieren kann sich also richtig lohnen!

Welcher ETF ist der richtige?

Mittlerweile sollte klar sein, dass bereits ein ETF auf den MSCI World und ein ETF auf den MSCI Emerging Markets ausreichend sein kann. Vielleicht reicht Dir auch ein einziger ETF.

Um allerdings entscheiden zu können, welche genauen ETFs Du nun auswählst – denn es gibt verschiedene Anbieter und Eigenschaften von ETFs – solltest Du ein paar Auswahlkriterien heranziehen. Auch hier gilt:

KISS – keep it short and simple!

Folgende Grundsatzentscheidungen sind dabei relevant:

- Wie viele ETFs?

- Welche konkreten ETFs?

- Welcher Broker?

Wann ist der richtige Einstiegszeitpunkt?

ETFs wann einsteigen? Tja, auch darüber musst Du Dir kaum Gedanken machen.

Der richtige Einstiegszeitpunkt ist immer genau jetzt. Oder anders formuliert: So früh wie möglich.

Theoretisch ist tatsächlich immer „jetzt“ der richtige Einstiegszeitpunkt. Denn der Aktienmarkt steigt langfristig. Das bedeutet: Je früher man einsteigt, desto mehr Gewinn macht man in der Regel. Klar, es gibt Schwankungen. Aber die kann niemand vorhersehen – und der normale Privatanleger sowieso nicht.

Grundsätzlich: Der Versuch, einen besonders günstigen Zeitpunkt des Einstiegs zu erwischen, ist zum Scheitern verurteilt. Das ist belegt.

Je nach persönlicher Lebenslage kann man da aber etwas anders vorgehen.

Ich damals – gerade 21 Jahre jung, paar Tausender zusammengespart, ewig langer Anlagehorizont, werde erst noch richtig Geld verdienen – bin direkt eingestiegen.

Jemand mit Ende 30 – schon ordentlich was gespart – könnte auch erst mal nur die Hälfte investieren und beispielsweise in 2 Jahren die andere Hälfte investieren. Oder innerhalb der nächsten 3 Jahre kontinuierlich das Angesparte investieren. Nur als Beispiel.

Und wer Mitte 50 eine größere Erbschaft macht, sollte sich ruhig zweimal überlegen, ob er das gesamte Geld auf einen Schlag investieren möchte. Da kann es durchaus sinnvoll sein, immer mal wieder in Tranchen zu investieren. Das senkt das Risiko, kurz vor einem Börsencrash auf Höchstständen zu kaufen. Und es schont natürlich die Nerven!

Achtung! Das schwankt!

Was ist denn eigentlich die größte Gefahr beim Investieren in ETFs?

Dass Du es nicht packst! Dein ETF-Depot wird durch Höhen und Tiefen gehen. Das ist nun mal das Wesen des Aktienmarktes. Wenn Du die Tiefen nicht aushältst, nützt Dir die schönste und tollste Strategie nichts. Wenn Du also verkaufst, wenn die Kurse tief stehen, weil Du an der Strategie zweifelst, wirst Du Geld verlieren. Und das muss Dir bewusst sein.

Da würde es Dir auch nicht helfen, wenn ich eine konkrete Empfehlung für einen MSCI World ETF oder eine konkrete Empfehlung für einen MSCI Emerging Markets ETF aussprechen würde.

Die Hauptsache ist einfach:

Das Geld, das in ETFs investiert ist, sollte nicht ganz plötzlich gebraucht werden.

Hast Du bereits Erfahrungen mit ETFs machen können? Kannst Du meinen Empfehlungen beipflichten oder siehst Du die Lage etwas anders?

Dein Depotstudent Dominik

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Hallo

Kannst Du mir die WKN für den MSCI World und die WKN für den MSCI Emerging Markets nennen. Risiko geht auf meine Kappe. Will die gleichen kaufen die Du hast.

Grüße Esther