Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Die Auseinandersetzung mit den eigenen Finanzen ist nun wirklich nicht das interessanteste Thema – zumindest für viele Menschen. Erleichtert wird diese Angelegenheit mit Finanz-Apps wie Finanzguru oder Outbank.

Aber: Welche App ist eigentlich besser? Outbank oder Finanzguru? Und für welche Anwendungen eignet sich welche Multibanking-App besser?

Das zeige ich Dir in diesem Artikel!

… und welche App ich persönlich lieber verwende und empfehle.

Mit Outbank oder Finanzguru alle Finanzen im Griff

Mit Outbank oder Finanzguru haben Anwender ihre Finanzen immer genau im Blick und können alles effektiv verwalten. Ein guter Überblick über Ein- und Ausgaben sorgt dafür, dass am Ende mehr vom Budget übrigbleibt.

Jeder kann mit Outbank oder Finanzguru ein geschicktes Finanzmanagement realisieren: Zum Beispiel Verträge analyiseren, das monatliche Budget im Blick gehalten oder sogar Zahlen für die Steuererklärung finden.

Selbstständige, Freiberufler und auch viele Arbeitnehmer müssen beispielsweise eine Steuererklärung beim Finanzamt abgeben. In vielen Fällen macht es sich auch bezahlt, eine Steuererklärung auf freiwilliger Basis zu erstellen. Mit einer Finanz-App sind die Zahlen hierfür häufig schneller gefunden als bei der Suche in einzelnen Bankkonten oder Depots.

Im Folgenden geht es um die Frage: Outbank vs. Finanzguru: Welche App ist wofür besser geeignet?

Meine Empfehlung: Finanzguru statt Outbank

>>> Meine Top Empfehlung als Haushaltsbuch App: Link zur App*

… Das ist meine absolute Empfehlung bei der Frage „Outbank vs Finanzguru“ – denn die App nutze ich selbst seit langer Zeit als Haushaltsbuch und bin sehr zufrieden!

- In 1 Minute downloaden und erstes Konto anbinden.

- Synchronisierbar und kostenlos.

- Anbindung fast ausnahmslos aller Banken und Depots möglich: Von der Sparkasse bis zu Trade Republic.

- Einnahmen und Ausgaben übersichtlich dargestellt mit tollen Auswertungen.

- Automatische Kategorisierung von Kontobewegungen möglich.

- Einfache Vermögensübersicht über alle Konten und Depots hinweg.

- Hilfreiche Analyse und Optimierung von Verträgen möglich, sofern man das möchte.

- Hohe Sicherheit durch deutsche Standards (Banksicherheit, Datenschutz).

- Einfach ausprobieren und den Nutzen als Outbank Alternative entdecken.

- Schnell erfahren, ob das auch für Dich die richtige Outbank Alternative ist!

>>> Link direkt zur Finanzguru App >>

Verträge und Konten immer bei der Hand mit Finanzguru

Beim Vergleich Outbank vs. Finanzguru gehen wir zuerst auf die zweitgenannte App ein.

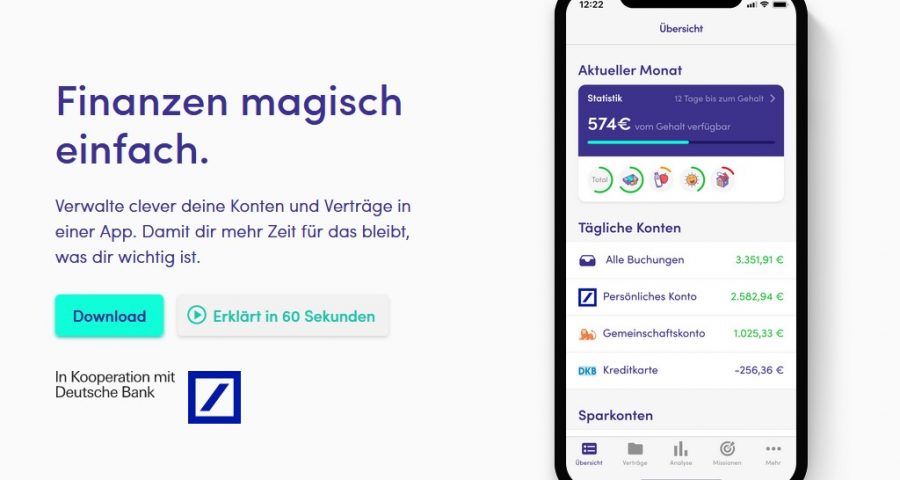

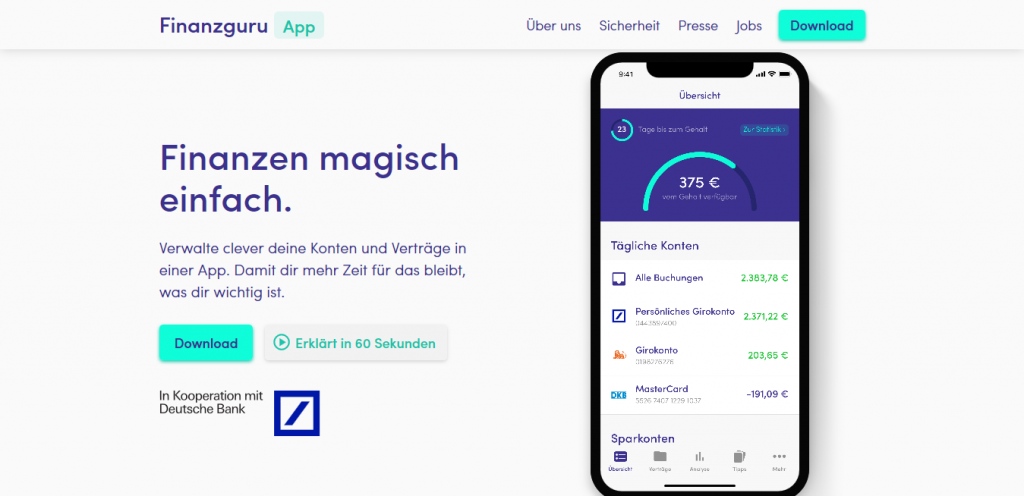

Mit Finanzguru können sämtliche Konten in einer Anwendung verwaltet werden. Der Nutzer hat einen Überblick über sämtliche Kontenbewegungen und damit die volle Kontrolle über die eigenen Einnahmen und Ausgaben. Es können viele Statistiken und Grafiken erstellt werden. Die App bietet des Weiteren einen digitalen Vertragsordner. Damit können alle laufenden Verträge verwaltet werden. Nützlich ist die Funktion des Vertragsweckers. Sobald bei einem Vertrag Handlungsbedarf besteht, weist die App darauf hin. So wird keine Kündigungsfrist oder Hauptfälligkeit mehr versäumt.

Outbank bietet Effektivität und Sicherheit

Der Vergleich Finanzguru vs. Outbank ist nicht einfach. Denn auch Outbank hilft Usern dabei, aus dem eigenem Budget das Beste herauszuholen. Mehr als 4.000 Banken können mit der App verknüpft werden und es besteht die Option, automatische Updates für alle eigenen Konten zu erhalten.

Die Finanz-App Outbank hilft dabei, die Ein- und Ausgaben zu organisieren und die Fixkosten zu optimieren. Mit intelligenten Überweisungsformularen kann einfach und schnell Geld überwiesen werden. Großen Wert legt Outbank neben der Effektivität auf die Sicherheit. Die App kommt ohne Mittelsmann oder Server und sogar ohne Datenspeicherung aus.

>>> Link direkt zur Finanzguru App >>

Finanzguru vs. Outbank: Vorteile der jeweiligen App

a) Finanzguru im Detail

Bei der Frage Finanzguru oder Outbank sollte die Vorteile des jeweiligen Anbieters genauer betrachtet werden. Die Entwickler der erstgenannten App Finanzguru versprechen einen Überblick über die Einnahmen und Ausgaben auf den Konten und Depots. Des Weiteren können damit Verträge verwaltet, mit wenigen Klicks gekündigt und neue abgeschlossen werden. Der Vertragswecker überwacht alle Fristen. Allerdings müssen die Verträge erst einmal angelegt werden. Die Finanz-App kann Verträge selbstständig kündigen und nach günstigeren suchen. Der Wechsel funktioniert mit wenigen Klicks.

Hier sind noch einmal alle Vorteile von Finanzguru zusammengefasst:

– Mehr als 3.000 integrierbare Banken

– Alle Buchungen und Kontostände der integrierten Konten und Depots werden für drei Monate rückwirkend angezeigt

– Sicherheit beim Login dank Touch ID bzw. Face ID oder Fingerabdruck

– Ein- und Ausnahmen können kategorisiert werden

– Verträge werden automatisch überwacht und können über die App gekündigt werden

– Push-Benachrichtigungen bei Kontobewegungen

Als Nachteil kann lediglich genannt werden, dass Verträge manuell angelegt werden müssen. Hier besteht Nachholbedarf, um das Anlegen von Verträgen komfortabler zu gestalten. Die Finanz-App ist für Android-Geräte ab Android-Version 5.1 und für iPhone oder iPad ab iOS-Version 10.3 verfügbar.

b) Outbank im Detail

Zur Beantwortung der Frage Finanzguru oder Outbank widmen wir uns nun den Vorteilen der zweitgenannten App. Die Einbindung von Konten für Depots, Kreditkarten oder Tagesgeld funktioniert ohne Probleme. Ein großer Pluspunkt liegt bei dieser Finanz-App darin, dass auch weitere Onlinekonten wie Amazon oder Paypal hinzugefügt werden können. Sogar Bonusprogramme und Offlinekonten können mit Outbank verwaltet werden.

So kann das Sparschwein, die Handkasse oder das Portemonnaie erfasst und verwaltet werden. Es lassen sich nicht nur Überweisungen ausführen, sondern auch Daueraufträge anlegen, überwachen und verwalteten. Auch Terminüberweisungen können geplant werden.

Hier sind alle Vorteile der App Outbank auf einen Blick:

– Mehr als 4.000 Banken können integriert werden, neben dem Girokonto können Kreditkarten, Aktien, Wertpapierdepots, Tagesgeld oder Sparkonto überwacht werden

– Onlinekonten wie Amazon oder Paypal und Bonuskarten können ebenfalls integriert werden

– Kontostände der angezeigten Banken werden angezeigt

– Sicherheit beim Login dank Touch ID bzw. Face ID oder Fingerabdruck

– Ein Haushaltsbuch mit kategorisierten Ein- und Ausgaben kann angelegt werden

– Diagramme und Statistiken werten die Finanzen aus

– Verträge können mit wenigen Klicks verwaltet werden

– Geldautomatensuche

– Kreditkarten können über zentralen Sperrnotruf gesperrt werden

– QR-Code-Überweisungen

– Push-Benachrichtigungen

Die Finanz-App ist für Android-Geräte ab Android-Version 8.0 und für iPhone oder iPad ab iOS-Version 14.0 verfügbar.

Beim Vergleich Finanzguru vs. Outbank konnten beide Apps überzeugen. Nachholbedarf haben beide noch beim Thema Fotoüberweisung und bei der Integration einzelner Banken. Letztlich muss der Nutzer für sich selbst entscheiden, auf welche Funktionen er mehr wert legt.

Ich persönlich habe jedoch ein eindeutiges Fazit: Dadurch, dass ich meine favorisierte App seit langer Zeit zufrieden nutze!

Dein Depotstudent Dominik

>>> Meine Top Empfehlung beim Thema „Finanzguru vs Outbank“: Link zur App*

Schreibe einen Kommentar