Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- „Alle Assetklassen tracken“ Holistic Capital-Gründer Nico im Interview - 24. Juli 2024

- Bester ETF für VL-Sparen: Diesen würde ich wählen! - 22. Juli 2024

- Finanzen.net Zero Junior Depot: Möglichkeiten & Alternativen - 22. Juli 2024

Sind Deka-Fonds viel zu teuer? Deka BasisAnlage A60, A40, Dividendenstrategie gut oder schlecht? Mein riesiger Fehler und meine E-Mail an den Bankberater.

Es ist schon etwas her, dass ich beim Bankberater saß und mir schöne Worte zu Fonds der Sparkasse anhören durfte.

Hat alles ganz fantastisch geklungen. Als Veranschaulichung wurde ein kleines Häuschen auf ein Stück Papier gezeichnet. Neben Tagesgeld sollte ein hübscher Deka-Fonds (Deka BasisAnlage A60) die Basis für das Haus bilden. Oben drauf kam dann ein Deka-Fonds mit einer Dividendenstrategie (Deka-Dividendenstrategie), der das Dach darstellen sollte.

Das Auto, das in der Garage parkte, waren Rohstoffe, die später als Beimischung gekauft werden könnten. Aber das war nicht unser Thema. Ich hatte zwar noch keine Erfahrung mit Geldanlage, aber wozu auch? Mit dem Häuschen sah alles recht verständlich aus.

Bevor es mit meinen Erfahrungen losgeht, noch ein kurzer Tipp zu Beginn.

Vorsicht wegen Ausgabeaufschlag: Deka Fonds nicht direkt bei der Sparkasse oder bei Vermittlern mit Ausgabeaufschlag kaufen!

Dort sind (die meisten) Deka Fonds teurer als beim Online-Broker. Sparkassen verlangen bis zu 5 % Ausgabeaufschlag – und das ist enorm viel. Deka Fonds kann man auch bei ausgewählten Online-Brokern kaufen – ganz ohne Ausgabeaufschlag!

Depot-Empfehlung für Deka Fonds: Link zum Anbieter*

>>> Dort lassen sich Deka Fonds kostengünstig und ohne Ausgabeaufschlag kaufen.

Aber empfehle ich Deka Fonds überhaupt? Schauen wir uns das gemeinsam an!

Inhalt

Was wurde mir angeboten?

Es ging um das sogenannte Rendite Duo: Die Hälfte eines Betrages (z.B. 5.000 €) wird für ein Jahr mit 1,2 % als Festgeld verzinst, die andere Hälfte wandert in ein Depot. Das Depot sollte dabei aus folgenden Positionen bestehen:

- Deka Dividendenstrategie (Risikoklasse 5/7)

- Deka BasisAnlage A60 (Risikoklasse 3/7)

So weit so gut. Aber mir war unwohl. Und das aus einem einzigen Grund: Ich wurde das Gefühl nicht los, dass ich mit dem Festgeld in die Fonds gelockt werden sollte.

Auch erschloss sich mir das Konzept nicht so ganz: Wieso genau diese Fonds?

Ein risikobehafterer Fonds und ein weniger riskanter Fonds als Kombination? So weit so gut. Aber eine richtige Strategie habe ich dahinter noch nicht entdecken können.

Wichtig, wichtig, wichtig!

Ich muss noch kurz etwas loswerden bevor es weitergeht!

Viele Menschen legen in ihrem Leben mehrere 10.000 €, vielleicht sogar mehrere 100.000 € an.

Wer keine schlechten Entscheidungen treffen möchte, kommt nicht daran vorbei, sich vernünftig zu informieren.

Schnappe Dir das folgende eBook und vermeide die teuersten Fehler! Aktuell wird es noch zu 100 % kostenlos vergeben!

Tipp zwischendurch: Gratis Pflichtlektüre!

"10 goldene Anlagestrategien, die jeder Privatanleger kennen sollte" – dieses Buch empfehle ich jedem Anleger.

>>> Hier geht es zum kostenlosen Buch*

Jetzt geht es weiter: Bankberater oder Verkäufer?

Mir war zum damaligen Zeitpunkt nicht bewusst, dass der Bankberater eigentlich ein Produktverkäufer war. Natürlich arbeitet der Berater für seine Gesellschaft – also die Sparkasse bzw. die dazugehörige Fondsgesellschaft Deka.

Aber dass es bei der Sparkasse nicht möglich ist, eine unabhängige Finanzberatung zu erhalten, war mir damals nicht bewusst.

Die Deka als Fondsgesellschaft übt den Vertrieb ihrer Fonds unter anderem über Sparkassen-Filialen aus – und die Strukturen in den Sparkassen sind darauf ausgelegt, genau diese Produkte an Endkunden zu vermitteln.

Oder anders ausgedrückt: Die Sparkassen-Berater sollen Deka-Fonds an Kunden wie mich verkaufen.

… und darüber Provisionen zu generieren – für sich oder für die Gesellschaft.

Freundlich war mein Berater:

Er war nett und hat sich um mich gekümmert. „Überlegen Sie es sich doch einfach mal zuhause.“ oder „Falls irgendetwas sein sollte, können Sie sich immer bei mir melden. Gar kein Problem!“. Obwohl ich keine hunderttausend Euro auf dem Konto hatte, hat man sich hervorragend um mich gekümmert.

Vielleicht ist das auch eine Zeitinvestition des Beraters in einen jungen Menschen, der in wenigen Jahren immer wieder Geld auf die Bank bringen wird und nicht weiß, in was er investieren soll?

Und in was könnte er da investieren? Na in Deka-Fonds!

Gebühren für die Deka-Fonds

Meine einmalige Anlage in die Deka-Fonds hätte sich wie folgt aufgeteilt:

- 33 % Deka Dividendenstrategie

- 67 % Deka BasisAnlage A60

Zu beiden Fonds wäre jeweils noch ein 50 € Sparplan dazugekommen.

Und wie hoch sind Kosten und Gebühren bei Deka Fonds?

Meiner Meinung nach jedenfalls viel zu hoch, da sie einen gewissen Teil der Rendite „auffressen“. Vor allem gibt es mittlerweile wesentlich kostengünstigere und rentablere Möglichkeiten zur Geldanlage.

Aber mach Dir selbst ein Bild davon:

Deka Dividendenstrategie:

- Laufende Kosten 1,32 % pro Jahr

- Ausgabeaufschlag 4,00 % einmalig

Deka BasisAnlage A60:

- Laufende Kosten 1,43 % pro Jahr

- Ausgabeaufschlag 3,75 % einmalig

Zusätzlich Gebühren für das Vermittlungsgeschäft. Also da bleibt doch wirklich nichts mehr für die Hauptperson übrig – mich. Aber selbst Deka Fonds ohne Ausgabeaufschlag wären meiner Meinung nach immer noch zu teuer. Denn: Die laufenden Kosten an sich sind schon vergleichsweise hoch.

… das möchte ich Dir später noch in einem direkten Vergleich aufzeigen.

Deka Fonds ohne Ausgabeaufschlag kaufen? Jo, auch das geht. Daran soll es also nicht scheitern. Schau doch mal hier* Bei diesem Broker kannst Du Deka Fonds ohne Ausgabeaufschlag kaufen.

Das gilt übrigens für alle Deka Fonds! Wenn Du also andere Deka Fonds ohne Ausgabeaufschlag kaufen möchtest, kannst Du das ebenfalls über einen solchen Broker tun! Es geht nur darum, dass Du nicht direkt bei der Kapitalanlagegesellschaft kaufst.

Abgesehen davon ärgerte es mich, dass die Deka Basisanlage A60 für hohe Gewinne eine zusätzliche Gebühr von 20 % verlangte. Wäre ja alles nicht so schlimm, wenn es nach unten auch eine Art Begrenzung gegeben hätte und damit eine Sicherheit für mich drin wäre. Das war nur leider nicht der Fall. Wäre ja auch zu schön gewesen.

Ich fragte meinen Sparkassen-Berater irgendwann, ob er denn selbst Deka-Fonds besäße und damit Erfahrung hätte. Das bejahte er, zusätzlich investiere er in Einzelaktien.

Wie ich mein Geld anlege? Klicke hier und ich zeige es Dir!

Und was jetzt? Wir schauen uns die Erfahrungen mit der Wertentwicklung von Deka-Fonds an.

Denn es ist natürlich möglich, dass Deka-Fonds trotz der hohen Gebühren sehr gute Wertentwicklungen hinlegen. Deshalb die Wertentwicklung der Deka-Fonds im folgenden Abschnitt.

Wertentwicklung der Deka-Fonds

Um die Wertentwicklung einschätzen zu können, betrachten wir die Deka Fonds der Sparkasse und vergleichen sie – und zwar über verschiedene Zeiträume.

Der MSCI World als Vergleich

Die folgenden Deka-Fonds vergleiche ich jeweils mit dem MSCI World. Was ist der MSCI World?

„Der MSCI World Index umfasst die Aktien von über 1.650 Unternehmen mit hoher und mittlerer Marktkapitalisierung (Large und Mid Caps) aus 23 Industrieländern. Ähnlich zum Deutschen Aktienindex DAX werden die Aktien im MSCI World Index auf Basis der Streubesitz-Marktkapitalisierung gewichtet, so dass der Aktienbesitz von Großaktionären bei der Indexberechnung nicht berücksichtigt wird. Auf diese Weise bildet der MSCI World Index ca. 85% der Marktkapitalisierung in den einzelnen Ländern ab.“

Dieser Index zeigt uns also, wie sich der weltweite Aktienmarkt in den entsprechenden Zeiträumen entwickelt hat.

Der MSCI World (oder genauer: der ETF auf den MSCI World) ist nicht zwangsweise die richtige Benchmark für die Deka-Fonds! Der MSCI World soll Dir als Leser nur dabei behilflich sein, die Wertentwicklung der Deka Fonds besser einordnen zu können und auch für die Schwankungen einen Vergleichswert zu haben.

Als Vergleichs-ETF wählen wir den folgenden:

- iShares Core MSCI World UCITS ETF, ISIN: IE00B4L5Y983

- Kein Ausgabeaufschlag, laufende Kosten von 0,2 % pro Jahr

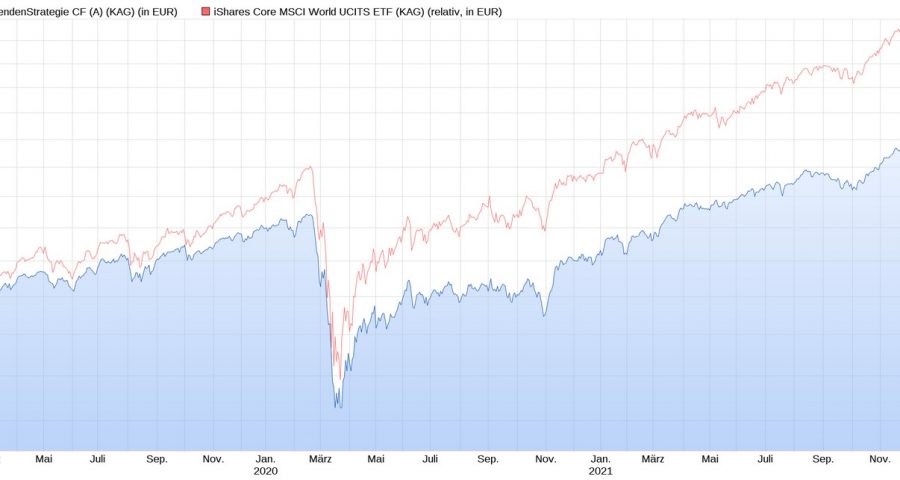

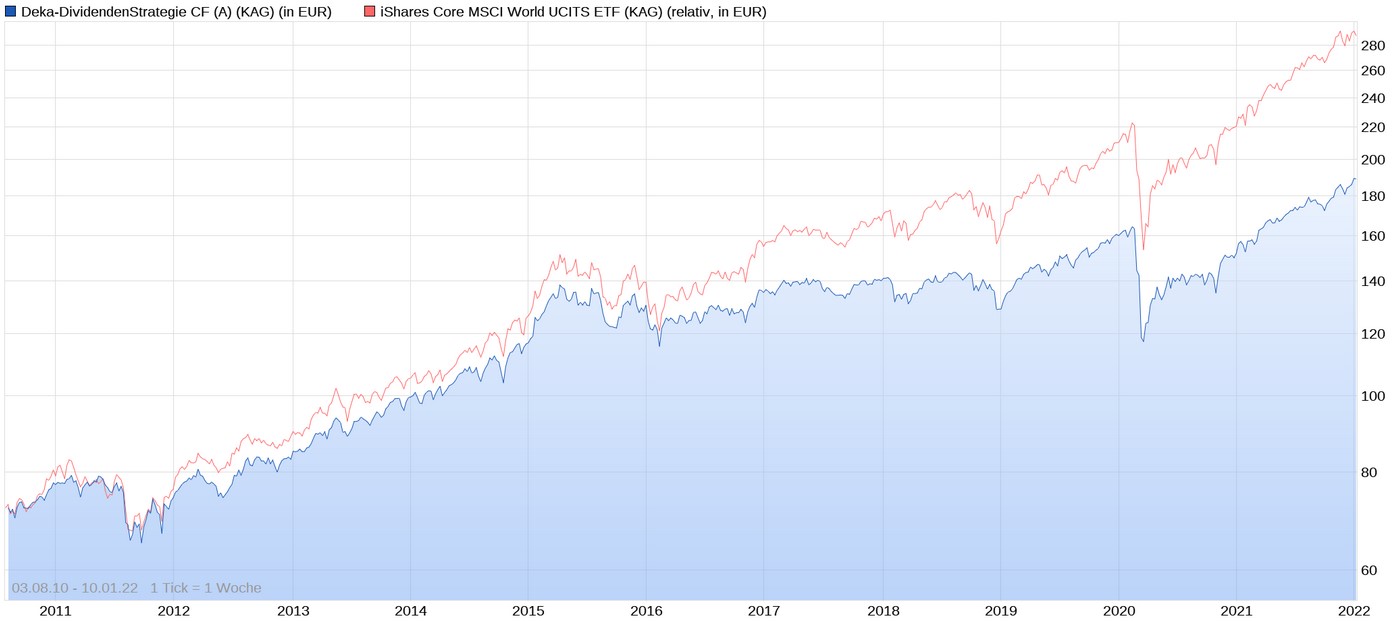

Wertentwicklung Deka-Dividendenstrategie

Als erstes schauen wir uns einen etwas längeren Zeitraum der Wertentwicklung an: Die Wertentwicklung seit 2010.

Die Wertentwicklung der Deka-Dividendenstrategie liegt lange Zeit relativ nah bei der Wertentwicklung des iShares ETF. Trotzdem kann man erkennen, dass der ETF langfristig besser abschneidet und am Ende ein deutliches Plus hat im Vergleich zum Deka Fonds – trotz Corona-Crash im März 2020.

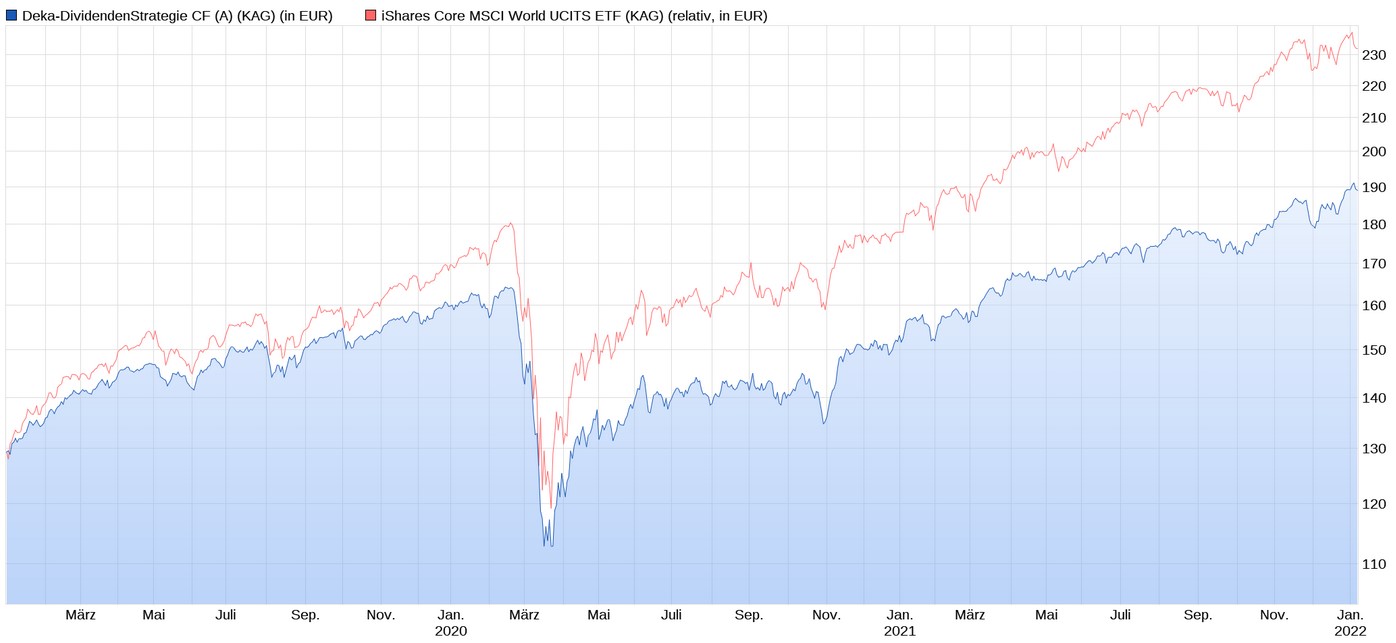

Betrachten wir die nähere Vergangenheit (letzte 3 Jahre), ist die Tendenz noch deutlicher:

Auch die Verluste während des Corona-Crashs lassen vermuten: Beim Deka Fonds Dividendenstrategie ist kein sichtbar erfolgreicheres Risikomanagement gefahren worden als beim „dummen“ ETF. Und am Ende liegt der ETF bei der Wertenwicklung wieder klar vorne.

Ist die Deka-Dividendenstrategie überzeugend? Meiner Meinung nach überhaupt nicht!

Schauen wir uns nun den Deka Fonds an, bei dem eine geringere Aktienquote gefahren wird:

Wertenwicklung Deka-BasisAnlage A60

Im Folgenden siehst Du die Performance der Deka-Basisanlage A60:

Wenn ich diese Wertentwicklung sehe, erstaunt es mich schon: Wieso hätte man denn in diesen Fonds einsteigen sollen? Aus der Performance erschließt sich mir das jedenfalls nicht.

Und aufgrund des Risikos? Der Fonds hat im Corona-Crash 2020 ebenso ordentlich an Wert verloren.

Selbst wenn man tatsächlich seit vielen Jahren dabei ist, hat man maximal einen kleinen Gewinn erzielt. Und im Gegensatz zum ETF ist die Wertentwicklung wirklich … naja.

Wertentwicklung Deka-GlobalChampions

Jetzt möchte ich noch auf einen Deka Fonds von der Sparkasse eingehen, der gewissermaßen ein „Star“ der Deka war, was die letzten Jahre anbelangt.

Aber selbst dieser „Star“ namens „Global Champions“ kann nicht so ganz überzeugen, wenn man ihn mit einem einfachen, kostengünstigen ETF vergleicht.

… auch der Global Champions musste sich in der Vergangenheit beim Vergleich mit einem einfachen Welt-ETF geschlagen geben.

Meine Meinung: Deka Fonds sind in Summe absolut nicht überzeugend!

Zu beachten ist ja auch, dass:

- Laufende Kosten anfallen – diese sind in den Charts berücksichtigt.

- Ggfs. ein Ausgabeaufschlag in Höhe von bis zu 5,00 % fällig wird – dieser ist nicht in den Charts berücksichtigt.

Daher kann ich von Deka Fonds (leider) nur abraten.

Die deutlich bessere Alternative zur Finanzberatung der Sparkasse und Deka Fonds? Findest Du in meinem Ranking der Finanzberatungen

Zum Thema ETF: ETFs haben häufig laufende Kosten in Höhe von etwa 0,3 % und sind damit sehr kostengünstig. Ausgabeaufschläge fallen keine an.

Und wenn Du gerne den oben gezeigten ETF investieren möchtest, kannst Du das sehr kostengünstig mit einem der folgenden Depots tun:

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

… jetzt folgen weitere Infos zu meinen Erfahrungen mit Deka Fonds der Sparkasse! Und was ich dem Bankberater bei der Sparkasse für eine Mail gesendet habe.

Meine Mail an die Sparkasse

„Bezüglich der Duo Rendite: Zwar würde ich natürlich gerne die Hälfte des Betrages zu einem attraktiven Zinssatz anlegen (wenn auch nur für ein Jahr), die Fonds entsprechen jedoch leider nicht meinen Vorstellungen. Durch die hohen Ausgabeaufschläge und laufenden Gebühren bei eher schwacher Performance und wenig überzeugender Ausschüttungsrendite (bei der Dividendenstrategie) erwarte ich eine sehr lange Amortisationsdauer und denke nicht, dass diese beiden Fonds passende Produkte für meine derzeitige Situation darstellen.

Beispielsweise wird auch mein Gewinn bei guter Performance bei der BasisAnlage A60 durch die Deka begrenzt, während ich Verluste voll tragen muss.“

Ich habe diese Mail beim Verfassen des Artikels gefunden und war etwas erstaunt darüber, dass ich damals wohl doch nicht komplett planlos war – zum Glück. Aber gut, das war ja auch nachdem ich einige Zeit zur Recherche hatte. Also wirklich: wenn ich erst Jahre brauche, bis meine Fonds mal im Plus sind und diese sich durch die hohen Gebühren dann vor sich hinschleppen…

Ich war zum damaligen Zeitpunkt übrigens auch an Festgeld interessiert, was mir im Nachhinein etwas naiv vorkommt. Das hätte 0,15 % im Jahr gebracht. Aber ich dachte: Besser als nichts! Brauche das Geld sowieso nicht für 1-2 Jahre.

Fragwürdige Vorgehensweise?

Junge Menschen kommen von der Schule, beginnen eine Ausbildung oder ein Studium und werden dann nach ein paar Gehältern zur Bank des Vertrauens im eigenen Ort eingeladen, um sich „beraten“ zu lassen. Ohne Erfahrung und ohne richtigen Plan kann es da schnell passieren, dass eben doch Deka Fonds gekauft werden, obwohl es kostengünstigere Alternativen gibt – das lassen zumindest die obigen Vergleiche vermuten.

Ich bin dankbar dafür, dass ich mich damals gegen die Deka-Fonds entschieden habe. Auch dadurch, dass ich viel im Internet gelesen habe und mich in diesen Dingen weiterentwickeln konnte.

Wobei, weiterentwickelt ist gut – denn davor war nämlich gar nichts da.

Mir kommt das heute so vor, als wäre ich um ein Haar gewissermaßen „Opfer“ geworden. Natürlich hört sich das jetzt etwas übertrieben an, aber so fühlt es sich heute an.

Klar, das ist übertrieben und es wäre damals „nur“ ein mittlerer vierstelliger Betrag in die Deka-Fonds geflossen. Trotzdem – mit Sparplan und allem Drum und Dran hätte ich heute keine schönen, günstigen ETFs im Depot, sondern irgendwelche Deka-Fonds, die meiner Meinung nach zu hohe Gebühren haben und eine zu geringe Rendite erwirtschaften.

Dabei ist passives Investieren mit ETFs eigentlich recht einfach. Und dieses passive Investieren betreibe ich mittlerweile seit einigen Jahren.

Tipp zwischendurch: Gratis Pflichtlektüre!

"10 goldene Anlagestrategien, die jeder Privatanleger kennen sollte" – dieses Buch empfehle ich jedem Anleger.

>>> Hier geht es zum kostenlosen Buch*

Kaufen viele Menschen einfach Deka-Fonds, weil der Berater es sagt?

Die Umsätze der Deka und Sparkassen legen das jedenfalls nahe. So machen viele Anleger Deka Fonds Erfahrungen wohl eher am eigenen Leib als über Informationen anderer Menschen – wie zum Beispiel über diesen Blog.

Der riesige Vorteil an den Deka-Fonds

Durch dieses zugegebenermaßen recht unattraktive Angebot (was mir anfangs noch gar nicht so unattraktiv vorkam) war ich gezwungen, mich in die Thematik einzulesen. Und – oh Wunder – ich finde es jetzt sogar so wichtig und interessant, dass ich regelmäßig Beiträge auf diesem Blog veröffentliche.

… also in dieser einen Hinsicht sind Deka-Fonds ja doch nicht ganz so übel.

Was mich interessiert: Hattest Du auch schon einige dieser Beratungsgespräche, bei denen man nicht so wirklich weiß, was sinnvoll ist und wovon man besser die Finger lässt? Musstest du sogar bereits einiges an Lehrgeld bezahlen oder stehst Du noch am Anfang Deiner Finanzkarriere?

Dein Depotstudent Dominik

Zusammenfassend die wichtigsten Tipps

Vorsicht wegen Ausgabeaufschlag: Deka Fonds nicht direkt bei der Sparkasse oder bei Vermittlern mit Ausgabeaufschlag kaufen!

Dort sind (die meisten) Deka Fonds teurer als beim Online-Broker. Sparkassen verlangen bis zu 5 % Ausgabeaufschlag – und das ist enorm viel. Deka Fonds kann man auch bei ausgewählten Online-Brokern kaufen – ganz ohne Ausgabeaufschlag!

Depot-Empfehlung für Deka Fonds: Link zum Anbieter*

>>> Dort lassen sich Deka Fonds kostengünstig und ohne Ausgabeaufschlag kaufen.

Schaue in mein Ranking der Finanzberatungen

Für ETFs empfehle ich die folgenden Depots:

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

„Riesiger Fehler“, „Katastrophe“, „Verstörend“, „Schockiert“

Geht es auch etwas weniger reißerisch?!

Offenbar hast Du auch das Produkt nicht richtig verstanden…

„Abgesehen davon ärgerte es mich, dass die Deka Basisanlage A60 für meine Gewinne eine Grenze hatte. Wäre ja alles nicht so schlimm, wenn es nach unten auch eine Begrenzung gegeben hätte und damit eine Sicherheit für mich drin wäre. Das war nur leider nicht der Fall. Wäre ja auch zu schön gewesen.“

Lt. Eigenangaben der DEKA

( https://www.deka.de/privatkunden/fondsprofil?id=DE000DK2CFR7 )

„Das Fondsmanagement wählt dazu aus einer Vielzahl von Zielfonds, wobei der Anteil der Aktienfonds auf maximal 60% begrenzt ist und bis auf 0% reduziert werden kann. Daneben wird im Wesentlichen in Rentenfonds, Geldmarktfonds und kurzfristige, liquide Geldanlagen investiert.“

Das Einzige, was begrenzt wird, ist also die Aktienquote. Weniger Aktien – besser Aktienfonds -bedeuten nun nicht zwangsläufig weniger Rendite: die Börse ist keine Einbahnstraße, und auch mit Rentenfonds lassen sich ggf. Überschüsse erzielen.

Auch

„Mir war zum damaligen Zeitpunkt nicht bewusst, dass der Bankberater eigentlich ein Bankverkäufer war, obwohl ich wusste, dass er Provision bekommt.“

dürfte – anders als bei z.B. freien Vermittlern -nicht stimmen, der Sparkassenfuzzi bekommt selbst keine Provision dafür, nur ein entsprechendes Gehalt. Aber auch dass muss natürlich bezahlt werden…

Jeder, der in einem Geschäft steht, ist ein Verkäufer.

Letzten Endes wandern bei der Empfehlung vom Sparkassenfuzzi also 2/3 in relativ sichere Anlagen – der Kapitalerhalt stand bei der Anlageempfehlung also im Focus – und ca. 1/3 in das etwas riskantere Produkt. Man sollte also auf etwa 2-4% Rendite nach Kosten pro Jahr langfristig kommen – mehr als das Sparbuch/Festgeld. Es gibt schlechtere Anlagen.

Hallo BadBanker,

danke für Deinen Kommentar.

Die reißerischen Formulierungen sind natürlich absichtlich so gewählt und sollen in erster Linie dazu dienen, dass jemand, der vor einer ähnlichen Entscheidung steht, mal kurz wachgerüttelt wird. Mir hätte so ein Wachrüttler nach dem Verkaufsgespräch jedenfalls sehr gutgetan.

Dass die Deka bei diesem Fonds lediglich die Aktienquote begrenzt, ist schlicht und ergreifend falsch. Die Gewinnbegrenzung ist klar und deutlich beschrieben – wie auch alles in den Dokumenten nachzulesen ist. Und ich empfehle jedem, auch wirklich die Dokumente (!) anzuschauen. Da nützt es wenig, lediglich die „Anlagegrundsätze“ eines Fonds zu zitieren. Mit zwei Sätzen allgemeiner Informationen ist man bei so etwas nicht ausreichend informiert.

Natürlich ist die Börse keine Einbahnstraße. Liquide bleibe ich mit einem Puffer von Sichteinlagen. Das ist wesentlich vielversprechender als ein Fonds mit mehreren Anlageklassen, der sich erst nach ein paar Jahren amortisiert (wenn alles gut läuft). Fonds mit diesem Risikoprofil und der Mischung aus Anlageklassen gibt es zu Genüge und zwar mit geringerer Gebührenbelastung. Dann stimmt auch die Performance. Auch wenn ich von diesen Konstrukten eher wenig halte und lieber in mehrere Fonds (also z.B. Aktien und Renten geteilt) investieren würde, bei denen ich die Anlagehorizonte nicht so vermischen muss.

Die Vertriebsvergütung des Bankberaters (bestehend aus einmaliger und laufender Provision – lässt sich im Vertrag nachlesen, der dann ausgehändigt wird) basiert selbstverständlich aus den vermittelten Produkten. Dass es ein Grundgehalt gibt stelle ich ja auch nicht infrage. Der Bankberater verdient trotzdem direkt an den verkauften Produkten.

Ich bin überhaupt nicht daran interessiert, die Produkte der Deka bzw. der Sparkasse schlecht zu reden. Es gibt in meinen Augen aber kaum einen Grund, diese Produkte gegenüber anderen Produkten zu bevorzugen.

Dass es schlechtere Anlagen gibt ist klar. Es gibt meines Erwachtens nach aber auch wesentlich bessere Anlagemöglichkeiten.

Und wenn Du gerne Deka-Fonds kaufen möchtest, kannst Du das ja auch gerne tun. 🙂

Grüße vom Depotstudent Dominik

1. Frage: Wie kommst du auf die Gewinnbegrenzung? Ich lese nur, dass die Deka sich bei einer bestimmten Rendite 20% zusätzlich in die Tasche stecken darf, was aber wegen der überschaubaren Performance aber nicht der Fall war zuletzt 😜

2. Sparkassenmitarbeiter erhalten in den seltensten Fällen eine direkte Provisionierubg. Zudem werden die von dir beschriebenen Verdachte bzgl. Provisionsschneiderei in der Regel von Kreditinstitut vorgegeben (so genannter Zentraler Vertriebsimpuls).

3. bei dem vorliegend beschrieben Produkt handelt es sich um ein so genanntes Kombinationsprodukt. Dies ist i. d. R. der Versuch, weniger Aktionsfront en Kunden Produkte aus dem Wertpapierbereich schmackhafter zu machen. Natürlich hat die Sparkasse hier auch ein Provisionsinteresse, aber die Motivation geht auch darüber hinaus. So sind die meisten Kunden äußerst Risikoavers, sodass die meisten erst gar keine Angebote außer Einlagen und Renten angeboten werden (können), was im Niedrigzinsumfeld für den Kunden niedrige Renditen und für die Sparkasse kaum noch realisierbare Zinsmargen mit sich bringt. Ein kombibationsprodukt kann hier für Kunden mit etwas Risikobereitschaft ein guter Einstieg sein.

4. damit wieder zu dir: Hast du noch das Beratungsprotokoll bzw. die Geeignetheirserklärung aus der Beratung? Gefühlt war das Produkt zu konservativ für deine Anlageziele, stellt sich nur die Frage, was damals besprochen wurde. Wenn du Festgeld signalisierst, eigentlich aber durchaus zu höheren Risiken wie z. B. im Dividendenfonds bereit bist, wurdest du ggfs. als zu risikoscheu eingestuft und entsprechend andere Optionen nicht angeboten.

5. Jeder muss für sich entscheiden, welche Verträge er unterschreibt. Natürlich hilft finanzielle Bildung hier enorm, aber einfach jedem muss klar sein, dass man Dinge nur unterschreibt, wenn man sie auch verstanden hat. Ist das nicht der Fall, darf man nicht unterschreiben. Daher Lob für deine Zurückhaltung und die wahrgenommene Eigenverantwortung! Man kann das ganze selbst nochmal durchdenken, recherchieren, zweite Meinungen einholen (Volksbank mit Gegenangebot, Berater, Anwälte (bei großen Summen immer zu empfehlen!),Freunde und Bekannte). Ist man nicht überzeugt, darf man nicht unterschreiben.

6. Ich kenne solche Gespräche bei meiner Hausbank auch. Ich habe z. B. Keinen Bausparer und bekomme das immer angedient. Da ich nicht weiß, wo und in welcher Form ich zukünftig wohnen werde, ist das ein vollkommen irrelevantes Pridukt in einer Zeit, wo die Zinsen auf dem bsusparguthabrn nicht einmal mehr reichen, die Kontoführungsgebühr zu zahlen, geschweige denn von der Abschlussgebühr auf die Bausparsumme. Dann lieber einverpfändbares Depot, dass auch als Sicherheit für ein später vllt. doch gewünschtes Immodarlehen dienen kann und bis dahin fleißig Erzräge generiert. Man muss halt standhaft sein, um den Sirenengesängen zu widerstehen.

1. Stimmt, Begrenzung ist eigentlich das falsche Wort. Ist keine Deckelung in dem Sinne, sondern eine zusätzliche Gebühr bei guter Performance.

Ich frage mich nur, ob das (bei der Performance der letzten Zeit) eine Art Insider-Witz der Deka war oder ob sie sich tatsächlich etwas dadurch erhofft hat. 😀

2. Was ich im Vertrag einsehen konnte: Einmalige und laufende Provisionsvergütung. Wie das intern verrechnet wird, kann ich nicht sagen. Sieht aber sehr nach direkter Vergütung aus.

3. Zustimmung meinerseits, was Kombinationsprodukte für wenig interessierte Personen allgemein angeht. Für etwas interessiertere Anleger durch geringe Flexibilität etc. aber nicht unbedingt empfehlenswert, finde ich. Und auch als Kombinationsprodukt schneiden andere Produkte wesentlich, wesentlich besser ab als Deka-Fonds. Allein schon durch die Gebührenstruktur.

4. Da ich zu Anfang noch relativ unsicher war, kann es tatsächlich so rübergekommen sein, als sei ich eher risikoavers. Hat sich im Nachhinein natürlich als Fehlschluss herausgestellt, was ich ja zum damaligen Zeitpunkt auch noch nicht richtig einschätzen konnte.

Im Protokoll steht allerdings: „Sie haben eine ausgeprägte Risikobereitschaft, …“

5. Absolut meine Meinung.

6. Die Sirenengesänge gibt es zwar überall, in der Finanzbranche klingen sie aber oft noch etwas verführerischer. 😀

Ach ja, die lieben Sparkassen…

Junge Leute abzocken hat bei denen leider System. Schon immer. Mir hatte man damals (Anfang der 90er) einen Bausparvertrag über 50 000 DM angedreht. Damals hatte ich natürlich keine Ahnung und auch nicht wirklich Lust über das Thema lange nachzudenken. Ein leichtes Opfer. :-/

Also irgendwie kommt mir das alles echt bekannt vor, nur von einer anderen Bank, meiner Hausbank nämlich….

Welcher Risikotyp sind sie usw…..

Schauen sie mal welches Rating der Fonds hat…

Bei dir ging es gut aus, ich dagegen habe Geld angelegt und bin noch bei der Bank.

Die Sparrate habe ich auf ein Minimum reduziert, ich bin bereit für einen Wechsel des Systems und der Bank..

Also ich versteh das stellenweise übertriebene nicht.

Kurz vorweg: Ich selber bin Bankbetriebswirt und seit einigen Jahren in der Branche tätig. Ich selber kenne die Art und Weise der Sparkassen sehr gut. Ich selber bin etwa in deinem Alter.

Der Sparkassen Berater bekommt keine direkte Provosion aus dem Geschäft. Das ist so, es hat max. indirekte Auswirkung auf seine Individuelle Sonderzahlung 1 mal im Jahr (ca. 5-15% des Festgehalts)

Lies dir dazu mal die Vorschriften über Zuwendungen durch, da stehe noch mehr drin.

Du kannst deine Risikobereitschaft jederzeit ändern und Dir eine neue Empfehlung geben lassen.

Wenn du noch wenig Ahnung darüber hattest und willst, dass dir jemand dieses Wissen vermittelt und dich aufklärt, dann gibt es das nicht für lau. Der Honorarberater nimmt Geld, der Vermittler bekomme Provi und bei den Sparkassen gibts eben den AA. Im Netz steht viel wissen, du hättest dich also darüber informieren könne (vor dem Gespräch).

Du selber verdienst im übrigen auch Geld durch Werbung ( sie Impressum und dein Amazonpartnerprogramm). Das ist das „Kleingedruckte“ wie bei der Deka eben.Und deine Affiliate Links zu dem Buch sind auch „Werbung“, dass nur nebenbei.

Wenn du etwas von Risikostreung und Asset Allocation verstehst, dann würdest du wissen warum dir mehrere Sachen angeboten worden sind. Siehe deine Artikel über dein Depot.

Die 50€ pauschal zu sparen, ist echt Mist. Das stimmt. Besser ist 1% der Anlagesumme bzw. im %alen Verhältnis zur Anlagesumme mtl. zu sparen.

Hallo TheBadBanker,

danke dafür, dass Du Deine direkten Erfahrungen aus der Branche einbringst.

Ich gebe dir vollkommen Recht, dass man zu so einem Gespräch nicht völlig unbedarft, blauäugig und naiv gehen sollte. Es war auch nicht mein Anspruch an den Bankberater, dass er mir in der kurzen Zeit die Aufklärung meines Lebens verschafft.

Es geht mir eher um diesen Grundsatz: Junge (oft ahnungslose) Menschen in die Filiale holen, sehr teure Produkte verkaufen, die gar nicht zur Risikoneigung passen, am besten noch über Jahre hinweg mittels Sparplan „binden“ und dann irgendwann das traurige Erwachen des Kunden miterleben.

Ich nehme an, dass es legitim ist, dass ich ein paar Cent bekomme, wenn jemand durch mich auf ein gutes Buch aufmerksam wird, oder? Was ist das Resultat: Entweder hat derjenige 5 € „verschwendet“, weil er manche Inhalte des Buches schon kannte oder es hat ihn tatsächlich weitergebracht.

Was passiert, wenn der Bankberater einen jungen Menschen von seinen „tollen“ Fonds überzeugt? Hunderte oder tausende Euro können an Gebühren und Provisionen flöten gehen ohne dass es einen Wertzuwachs oder anderen Mehrwert gibt. Im schlimmsten Fall passt das Produkt überhaupt nicht und wird im Crash verkauft.

Daher finde ich es gerechtfertigt, gute Lektüre zu empfehlen anstatt eigene Finanzprodukte überteuert an naive Kunden zu verkaufen. So kann der potenzielle Kunde selbst entscheiden und ich persönlich gehe abends mit gutem Gewissen ins Bett.

An alle die Geld vernichten wollen wollen: Finger weg von Empfehlungen der Sparkassen in Deutschland !!!!!

DEKA – BANK usw. eine Geldvernichtungsmaschine. Keine Leute im Managment , die nicht Steuern, und Deine Geld-Anlage zuschauen wie es weniger wird.

Im Internet unter DEKA einzusehen.

volle zustimmung die gebühren der sparkasse, wenn man kein deka depo hat, fressen alles auf.

2019 wird die Durchleuchtung der Anlageempfehlung der Sparkassen noch schlechter ausfallen. DEKA-Fonds kaufen und verkaufen häufig. Man spricht von einem „erratischen Muster“ [2016]. Das treibt die Kosten und weist eine Aktivität der Fondsmanager aus. Antizyklische Handlungen, welche durch Wirtschaftsindikatoren signalisiert werden, werden von den Fondmanagern jedoch weder beantwortet noch antizipiert.

Der Fondvertrieb lebt von der Suggestion einer Vermögensbildung auf Raten. Vertriebsziele sind die Anfütterung mit mindestens zwei Fonds. Verluste sind für die Kundenbindung wichtiger als Gewinne. Dies wird durch den Aufgabeaufschlag unterstützt. Wenn der Dax 2017 eine mediane Rendite von 2,1 % erwirtschaftete, wird diese vom Ausgabeaufschlag (4%) und den Fondsverwaltungskosten verzehrt.

Warnungen von Kunden, die Widerspiegelung der Vertriebsmasche sind ein wichtiger Beitrag zur kritischen Distanz gegenüber Banken. Mit wenigen Aktien von Banken kann ein Stimmrecht auf den Hauptversammlungen erworben werden. Protest kann dort zwar nicht die an ihren Sitzen klebenden Vorständler vertreiben. Der Unmut muß jedoch anschwellen, um die Bankenaufsicht zu energischen Schritten zu veranlassen.

Ich habe 2015 mein mühselig Erspartes für das Alter für Investment-Fonds angelegt u. seither fast 2.000.– Euro verloren. Ich habe eine Rente von 1250.– monatlich. Auch ich wurde von der Sparkasse eingeladen zu diesem unverschämten Deal und habe irgendwie blind vertraut, weil mir auch versichert wurde, dass ich nach einer Laufzeit von 6 Jahren den Einzahlungsbetrag zurückerhalte. Nach 2 Jahren konnte plötzlich dafür keine Garantie mehr gegeben werden.

Den Abschluss tätigte ich bei der Bezirkssparkasse Reichenau. Ich werde aber auf diese Unverschämtbeit alles kündigen auf dieser Bank und die Deka veklagen auf arglistige Täuschung. Was Sie da ahnungslosen, gutgläubigen Kunden anbieten ist eine unverschämte Sauerei/Abzocke am kleinen Mann/Frau.

Der regulär nicht veröffentlichte Dax-INDEX hat im Februar 2019 noch nicht seinen Stand von 2015 erreicht. Der veröffentlichte DAX-Performance-Verlauf rechnet die Dividenden in den Verlauf ein. Der private Anleger muß jedoch auf diese Dividenden 25% Steuer für Erträge aus Kapitalanlagen entrichten. Daher erreicht er nicht die suggerierte hohe Rendite. Besondere Aktien, wie die von hohen Vermögensverlusten betroffene Deutsche Telekom schütten Dividenden ohne Steuerabzug aus. Dafür wird auf dem Steuerkonto der Kaufpreis um die Dividende gemindert. Eine Bank hätte für das Ziel einer Vermögensbildung für das Rentenalter also solche Einzelwerte oder damit gebündelte Fonds anbieten müssen, um dem Anleger Entnahmen zu einem wohl kalkulierten fixierten Steuersatz zu ermöglichen.

Mit angeblich kostengünstigeren Indeszertifikaten wird der Anleger um die Erträge der Dividenden geprellt. Denn gerade die angebotenenen Indizes enthalten die auf dem Weltmarkt dominierenden Aktienindizes ohne eingerechnete Dividende.

Insgesamt müssen die Vertriebspraktiken von Banken und Sparkassen mit Stichproben untersucht und die Geschäftsführung in eine stärkere Aufsicht eingebunden werden. Zukünftige Aufsichtsräte müssen anstelle der Greisenbank der altgedienten Vorständler aktive Arbeitnehmervertreter, sachkundige Bürger, Kleinanleger und ein stärkeres Mandat der Bundesfinanzaufsicht aufstellen.

Hallo Annelies Ramsperger,

Ihr Beitrag ist schon einige Tage alt, aber ich möchte dazu trotzdem noch ein paar Anmerkungen machen. Sie schreiben, dass Sie 2015 bei Ihrem SparkassenMenschen eine Anlage in einem Investmentfonds abgeschlossen hatten. Weiterhin schreiben Sie, dass man Ihnen versicherte, dass noch 6 Jahren der Einzahlungsbetrag wieder vorhanden sei. Das wäre dann also im Kalenderjahr 2021 der Fall. Wurde diese „Versicherung“ von dem Verkäufer nur so dahergeredet oder steht davon irgendetwas in Ihrem Beratungsprotokoll? Warum wurde Ihnen nach zwei Jahren was anderes erzählt, nämlich, dass es (plötzlich) keine „Garantie“ gibt. Also, erst einmal, eine Garantie gibt es so oder so niemals bei Fondsprodukten, es gibt höchstens eine Erwartung.

Seit dieser Anlage sollen € 2.000,00 verloren gegangen sein, dazu die Frage, sind die echt verloren, weil Sie die Anlage aufgelöst haben und eben nicht bis 2021 abwarten wollten oder sind dies erst einmal nur „Buchverluste“ ?

Ein Buchverlust kann sich ja bis 2021 noch ausgleichen. Leider weiß ich auch nicht, wie hoch Ihr damaliger Anlagebetrag war und was Sie da eigentlich erworben haben – das geht mich auch im Grunde genommen nichts an.

Wenn Sie z.B. €10.000,00 angelegt haben, dann sind es in der Tat 20% Buchverluste schon sehr heftig und die Fondsgesellschaft müsste es schaffen, diese innerhalb von 2 Jahren auszugleichen, was vermutlich nicht funktionieren wird. Reden wir aber über einen wesentlichen höheren Betrag, dann wäre das für mich erst einmal eine „normale“ Kursschwankung.

Es gibt in der Tat viel „Schrott“ der an die Kunden verkauft wird, doch leider ist es auch häufig so, dass von den Kunden nicht alles verstanden wird, wie da was funktioniert und wo eigentlich das Risiko liegt.

Fazit ist, dass man sich niemals auf das Gerede eines Verkäufers verlassen darf, sondern die Bedingungen und die Funktionsweise einer Geldanlage genau nachlesen muss.

Die Leute bei den Filialbanken sind nur Verkäufer, die das an den Mann und an die Frau bringen, was dem Institut nützt. Übrigens kein Sparkassen- oder VolksbankMensch bekommt nur einen einzigen Cent Provision für den Vertrieb von Produkten, wenn er bei der Bank angestellt ist, aber diese Leute haben eine Vertriebsvorgabe, welchen Ertrag sie für das Institut erwirtschaften müssen.

demnächst nur noch mit tonbandgerät ins beratungsgespräch, damit man nachher ne handhabe hat. so wie die ihren „berater“ bogen

Der DEKA-Bluff und die DEKA-Pannen prägen die Schlagzeilen des Handelsblattes. Wo eine Täuschung nicht länger aufrecht zu halten ist, raten inzwischen die Sparkassenberater selbst zum Verkauf ihrer Fonds. Man sollte aber hinterfragen ob nicht mehr Methodes als Pannen das Geschäftsmodell der Sparkassen prägt. Dem Kunden werden zur Sicherheit mehrere Fonds angedient, damit „der Ertrag gesteigert werden“, „um Chancen zu nutzen“. Angeblich passt die Strukturanalyse die Angebote dem Risikovermögen des Kunden an. In Wirklichkeit wird der Kunde ausgefragt und sein Finanzpolster ausgelotet. Klar doch, wer 100.000 Euro mitbringt sollte doch wohl einen Verlust in Höhe von zwei Monatsgehältern seines Beraters tragen können. Über drei Jahre haben sich überflüssige Berater mit den eingepreisten Auqisegebühren durchgehangelt. Mit der überfälligen Fusion von Bankhäusern können diese Stellen als erstes gestrichen werden. Wer so erfolgreich den Kunden an der Nase herumgeführt hat, soll dies zukünftig kenntlich als freiberuflicher Vermögensberater tun.

Will 150.000 EU auf 5 Jahre fest anlegen und ungeruppft mit netto 2% rauskommen .Frage wie?

Komplett falsch die Ansichten, bitte lasst euch davon nicht abhalten von einer ordentlichen Beratung! Habe seit 5 Jahren eine Anlage bei der Deka (Ordnetliches Portfolio mit 6 Fonds bei 100.000€) und eine Rendite bisher von 5,4% p.a. nach kosten. Auch gibt es Trading Fonds ohne Ausgabeaufschlag wenn die Anlage Max. 5-6 Jahre läuft auch sinnvoll. Klar liegt es am Berater, aber die Fonds sind super. Zudem verdienen die Berater keinerlei Provisionen beim Verkauf, somit auch hier eine falsche Aussage. ETFs sind kein Wunderheilmittel sondern sehr riskant. Viele unerfahrene Leute werden zu ETF verleitet und wissen nicht mal, was das Wort heist. Kommt die nächste Krise werden die ganzen Amateure überrascht sein, dass ein aktiv gemanagter Fonds deutlich besser laufen wird. Die Kosten sind auch überschaubar, immerhin arbeitet auch hier niemand umsonst. Meine abschließende Überlegung ist nur, für welche Investmentgesellschaft Sie denn arbeiten..

Sehr schade, ich hatte beim ersten durchlesen echt den Eindruck, hier hat sich jemand mit einem tollen Blog-Projekt verwirklicht und berichtet nahbar von seinen eigenen Erfahrungen. Stimmt leider nur sehr eingeschränkt, wie ich allerspätestens nach dem Abo des vermeintlichen Mail-Newsletters erfahren habe. Einziges Ziel: Der 5.000e Affiliate-Link.

Nur als kurzes Feedback gedacht. Ich finde es schade, wenn Projekte, welche vll. einst als persönliches Anliegen aufgezogen wurden mittlerweile einem reinen Cashgrab dienen und die „Kooperationen“ bzw. provisionabasierten Partnerschaften im Vordergrund der gesamten Website stehen.

Ich teile den Eindruck von Matthias. Hier wird versucht eine ganze Branche schlecht zu machen und weil dies gerade so richtig „on vogue“ ist, werden natürlich zahlreiche „Klicks“ generiert und der Betreiber freut sich.

Die Fakten:

1. ETF sind kein Allheilmittel, ein gut gemanagter Fonds sollte auch einen ETF schlagen können.

2. Sparkassen-Mitarbeiter bekommen keine direkte Provision aus Wertpapiergeschäften.

3. Es fallen selbstverständlich Kosten an, das Management und die Beratung müssen auch bezahlt werden. Ich finde es immer wieder erstaunlich, dass die deutsche Mentalität Dienstleistungen für lau erwartet. Eine Honorarberatung findet auch bei den meisten Kunden keine Gegenliebe.

4. Einen Dividendenstrategie-Fonds zum empfehlen ist grundsätzlich in Zeiten der 0-Zinsen nicht das schlechteste. Inwieweit dieser Fonds zur Risikoneigung und Anlagementalität der Autors passt, kann ich nicht beurteilen. Von Oktober 2018-Oktober 2019 hat er jedenfalls eine Wertentwicklung nach Kosten von fast 10% gebracht.

Hallo,

ich bin gerade über diesen wirklich interessanten Bericht gestoßen.

Ich selbst arbeite bei der Sparkasse und kann der falschen Daratellung hier, wie andere, nur vehement wiedersagenden.

Von den Provisionen kriegt der einzelne Mitarbeiter nichts.

Auch scheinen die Produkte hier nicht richtig verstanden worden zu sein.

Leider ist es auch häufig so, dass der Kunde sich bei Rückfragen, Ängsten oder sonstigen Sorgen zu seiner Geldanlage nicht wieder bei seiner Berater/in meldet, sondern einfach alles auflöst. Dabei ist genau das häufig der Fehler.

Bin hier eben zufällig drüber gestolpert. Zufälligerweise hatte ich mir zeitgleich die Daten des Dividende-Strategie Finds angesehen. In den letzten 5 Jahren waren das 35,13%, macht 6,21% pro Jahr. Das ist nun nicht schlechter als die meisten Indexfonds wie MSCI World im gleichen Zeitraum. Nun kommt der Aufgabeaufschlag hinzu, aber bei einem Anlagezeitraum von 30 Jahren macht das ja keinen Unterschied.

Natürlich ist es immer gut, zu diversifizieren und vielleicht nicht all sein Geld bei seiner Hausbank zu haben, aber 6% pro Jahr sind nun wirklich keine Fehlberatung.

Deka-Deutschland Balance TF zeigt den Einfluss des Tradings auf die Wertentwicklung: 1-Jahres-Performance 5,41%; 2-Jahres-Performance 2,86%; 3-Jahres-Performance 2,00%. Die Handelskosten verzehren die Wertentwicklung progressiv. Will daher der Gesetzgeber mit der Transaktionssteuer den hochfrequenten Handel begünstigen, wo diese Steuer die langfristig für die Alterssicherheit investierenden Anleger belastet?

Der Autor regt junge und unerfahrene Menschen an, sich über ihr Geld Gedanken zu machen – und das ist gut so.

Ich musste mir das über viele Jahre selbst erarbeiten.

Das die Wortwahl einem gestandenenn Sparkassenkaufmann ggf. gegen den Strich geht, mag sein, ändert aber nichts an dem Kern der Aussagen.

Die Sparkassen sind keine Wohltätigkeitsvereine. Junge unerfahrene Menschen sitzen da einem akribisch und gut geschultern Verkäufer gegenüber, oft angefixt über Knaxclub u.ä.

Ich war quasi seit Geburt Sparkassenkunde, zum ersten Geld bekam ich vor fast 40 Jahren ersteinmal einen 80.000 DM Bausparvertrag angedreht an dem irgend jemand gut verdient hat – jedenfalls nicht ich.

Das Geld habe ich mir in Etappen zurückgeholt und mit dem überschüssigen Verdienst in Renten angelegt, dazu später. Noch heute werden gerne Bausparverträge verkauft, gerne mal als A(lt) und D(doof)-Produkt an über 80-jährige, schließlich sind die Vorgaben der Vertriebsvorgesetzten zu erfüllen.

Die Renten warfen damals zwischen 7,5 und 9,5 % für Bundesanleihen-/obligationen ab. Bei meinem „Berater“ gab es nur Schuldverschreibungen der WestLB. Wo man die Bundespapiere günstig kauft und deponiert musste ich meinem „Berater“ verraten.

Die Zinsen und Rückzahlungen habe ich in Inverstmentfons angelegt, ETF’s gab es noch nicht. Dax, Nebenwerte und Europäische-Blue Chips und zur Absicherung ein Internationaler Rentenfonds. Die Anlagen als Schüler und Student waren sozusagen das Fundament meines heutigen Hauses. Später zusätzlich einige ausgewähle Aktien, Telekom bin ich seinerzeit gut losgeworden.

Als ich anfing mich mit den Fonds zu beschäftigen stellte ich schnell fest, dass die Sparkasse sich weigerte mir etwas anderes als DEKA-Fonds zu verkaufen. Die waren aber total uninteressant. Sehr hohe Ausgabeaufschläge, mit die höchsten der Mitbewerber, sonstige Kaufkosten, Gewinnbeteiligungen und laufende Kosten. Immer am höchsten oder oberen Rand, bei unterduchschnittlicher Rendite und hohen Depotgebühren.

Trotz Nachfragen weigerten sich die „Berater“, Provisionen für Verkauf und das Halten der Anteile offenzulegen, Kick-Off’s oder ähnliches. Da wurde ein munteres Gebührenkarussell zwischen Sparkasse – DEKA und WestLB gedreht. Das sieht mit der Transparenz dank der EU heute ganz anders aus.

Da an gute angloamerikanische Fonds und ein externes Depot für Schüler/Studenten nur schwer dranzukommen war musste ich auf die Dt. Bank und DWS bzw. Commerzbank ausweichen. Dort gab es anders als bei der SpK auch Wiederanlage- und Kaufrabatte.

Ich stellte im Verlauf der Jahre fest, dass se besser ist keinen Berater zu haben als diese Verkäufer.

Vor ca. 20 Jahren bin ich dann auf eine Direktbank ausgewichen, nachdem es der SpK trotz zweier Einkommen und über 40 % Eigenkapital nicht möglich war eine einfache Immobilienfinanzierung zu stemmen, 1 % teurer als die Mitbewerber, nur 5 Jahre Laufzeit, keine Sondertilgungen etc.

Seitdem gibt es Fond’s und ETF’s ohne oder mit deutlich reduzierten Ausgabeaufschlägen ohne Depotgebühren und mit keine oder niedrigen festen Orderkosten.

Ich beschäftige mich mit den DEKA-Produkten nur noch am Rande, befürchte aber, das kaum einer in der Lage ist einem vergleichbaren Standart-ETF zu schlagen, diese DEKA-Fonds sind nur was für treue und/oder A+D-Kunde.

Zuletzt habe ich mich damit beschäftigt als die SpK das Tagesgeld auf 0 gesetzt hat. Die „Beraterin“ meines Vaters rief an und wollte dem schwer pflegebedürftigen, 86 Jahre alten Mann, dazu verleiten das gesammte Geld in einen Immobilienfonds zu investieren.

Ich bat sie dann mal offenzulegen was an Kosten, Gebühren und Provisionen anfällt und ab wann mit einem Gewinn zu rechnen sei, überschlägig kamen wir auf ca. 4 Jahre bis er das erste Geld verdient. Auf die Frage was denn mit Haltedauer und Rückgabefristen sein, wenn er zusätzliche Hilfen in Anspruch nehmen und bezahlen müsste, fiel ihr nur eine „Beleihung“ ein, quasi als Pflege auf Kredit.

Hmmmmmm….

Lieber Autor mach weiter.

Im Jahr 01 der Weltwirtschaftkrise II lehrt ein Blick auf den Deka-Deutschland Balance TF

1-Jahresperformance -4,21%, 3-Jahresperformance -5,29%, daß Anleger in zwischenzeitliche Gewinnphasen hätten schnell verkaufen müssen. Mit einem Kurseinbruch von 110,55 € (Februar 2020) auf 102,01 € (April 2020), ist der Wertverlust geringer als bei dem als Pantoffelrente empfohlenen MSCI-ETFs (-40%). Rechtfertigen Verluste zwischen 4 und 5 Prozent eine jährliche Verwaltungsgebühr von 1,2%? Vom Maximum mit 116,09 € im Jahr 2015 hat die Verwaltungsgebühr Etliches verzehrt, um in der Krise mit einem Kursniveau knapp über 100 gut auszuschauen. – Meine Erfahrungsregel lautet: Auf ETFs surft man im Boom, mit Einzelwerten kommt man aus der Krise und Fonds führen deren Manager zu fernen „Destinations“.

Ende Mai zeigen vier Dax-Konzerne eine positive 3-Monate Performance (Deutsche Post, Deutsche Börse, Siemens, FMC). Konsekutiv sind passive Anlageinstrumente wie ETFs, welche in positive Entwicklungen von Indizes profitieren, die Verlierer in der Corona-Krise. NTV fragt, wie aktiv gemanagte Fonds die Krise überstanden haben. Haben also die Manager die fünf kardinalen Chartsignale eine Indexabsturzes erkannt und zusammen mit der Lage durch Liquiditätsbildung ihre Fonds vor weiteren Verlusten geschützt?

Drei von vier (DEKA Global Champions, DWS Vermögensbildungfond I, großen UniGlobal, Fidelity World Fond) Publikumsfonds schnitten besser ab als der MSCI. Der DEKA-Fond hatte vom 19.2. bis 30.4.2020 einen Verlust von -10,7% für das laufende Jahr -5,7%. Dagegen verlor der MSCI World -16,4% bzw. – 5,7%). Drei Anlageprodukte, außer dem Fidelity World Fond waren auch über 5 Jahre besser als der MSCI Weltindex. Erst bei einer Anlage über mehr als 10 Jahre stellte die Stiftung Warentest mit Stichtag vom 30.4.2020 eine Überlegenheit von MSCI-ETFs fest. NTV zieht das Fazit, daß ETFs von langfristigen positiven Entwicklungen profitieren, aktiv gemanagte Fonds dagegen bei Marktstörungen besser davon kommen. Insgesamt sei allerdings nur ein Drittel der Fonds besser als der MSCI. Dynamisches Handeln ist in der Krise gefragt. Immerhin reüssiert in diesem insgesamt die Fondsszene kritisch abwertendem Blog der DWS Vermögensbildungfond I.

Ich habe jetzt (also ein 3/4 Jahr nach dem Kommentar) auch mal verglichen. Das generelle Fazit ist, dass 2020 allgemein das Jahr der aktiven Fonds war. 85% haben besser abgeschnitten als Index-Fonds wie der MSCI World. Alle haben verloren, aber der Anstieg nach dem Corona-Einbruch war steiler. Jetzt sind wir im März 2021 und dieser Effekt hat sich größten Teils wieder amortisiert. Mir wurden DEKA-DividendenStrategie in Kombination mit Deka-Industrie 4.0, Umweltinvest und GlobalChampions empfohlen von meiner Sparkasse. Ich habe (wie unten im Kommentar geschrieben) nach einer Anlage für unsere kleine Tochter gefragt, die mindestens 12-13 Jahre bis zur Konfirmation unangetastet bleibt und insgesamt 18 Jahre oder länger laufen wird. Der Artikel hier hat mich dazu angeregt, mit mal die Kurse herunterzuladen und zu vergleichen. Ich habe vergleiche gezogen ab Ende 2016 (knapp 5 Jahre) und März 2010 (11 Jahre). Auf 5 Jahres Sicht schlage nur UmweltInvest und Industrie 4.0 den MSCI World, wobei ersterer erst ab Frühjahr 2020 den Index hinter sich lässt. Es handelt somit wohl um Fonds, die gerade aktuelle Themen gut abdecken. GlobalChampions bleibt knapp hinter dem MSCI World zurück. Der DividendenStrategie ist abgeschlagen. Und die Betrachtung bezieht noch nicht die Gebühren mit ein. Auf 11 Jahre ergibt sich dasselbe Bild. Der GlobalChampions liegt meist gleich auf mit dem Index-Fonds, bei aber deutlich höheren Gebühren.

Mein Fazit, wie man auch überall liest: wenn man langfristig (>10 Jahre) anlegt, schafft es kaum ein aktiver Fonds den Index signifikant zu übertreffen. Kurzfristigere Anlagen könnten von aktiven Management wohl profitieren. Bei ETFs muss man dagegen halt dann selber schauen, dass man sein Geld nicht gerade in Krise raus nimmt. Die Sache ist einfach wie im Artikel (sehr drastisch) beschrieben: trotz expliziter Nachfrage wird von ETFs abgeraten und gesagt, dass aktive Fonds besser performen. Das ist ja die Essenz des Artikels und das ist auch meine persönliche Erfahrung. Den Berater konfrontiere ich morgen auch damit, was die Kurse sagen.

Der 98%ige Kursverfall der Wirecardaktie soll sich nur geringfügig auf DWS-Fonds auswirken. Zwischen 1. Januar und 22. Juni 2020 betrage der Verlust nur – 0,23%. Durch die schiere Masse der gebündelten Aktien sinkt das Risiko von Kursverlusten. Wirecard bildete allerdings mit Beständen von bis zu 10% Klumpenrisiken in Fonds. Dem durchschnittlich geringen Verlust werden also individuell höhere Verluste gegenüberstehen. Da die Beteiligung an Wirecard oft über Zwischenprodukte erfolgte, erleidet die gesame Wertschöpfungskette Verluste mit Hebelwirkung. Insgesamt hat DWS es nicht geschafft, ein faules Ei aus seinen Produkten herauszusortieren.

Ich bin auch gerade in einer Beratung in eiber Sparkasse und bin dankbar über diesen Beitrag gestolpert zu sein. Dadurch habe ich selber Kurseentwicklungen übereinander gelegt. Ich sehe es zwar nicht so negativ aber es regt zum Nachdenken an. Mir wurde für einen langfristigen Sparplan mit 100€ pro Monat empfohlen 50€ in den Deka-DividendenStrategie zu stecken und je 25€ in andere Fondsit höherem Risiko. Ich habe die Kurse seit 2010 übereinander gelegt und auf den Stand von März 2010 normiert. In dem Zeitraum liegt der DividendenStrategie fast durchgängig unter dem Msci World, den ich im Gespräch explizit angesprochen habe und von dem mir abgeraten wurde. Aktive Fonds wären besser wie ETFs. Die übrigen empfohlenen Fonds haben den Msci World erst nach dem Corona Einbruch hinter sich gelassen. Aber 2020 war ja wohl auch die Sternstunde der aktive Fonds. Also ich sehe ein, dass man vielleicht in speziellere Zukunftsgebiete wie mit dem Industrie 4.0 mit rein nimmt in die Strategie. Und dann was breiteres als Grundstock.

Mit würde also der DividendenStrategie als Grundstock empfohlen, der fast dauerhaft schlechter wie der günstigere Msci World ETF performed hat und dazu wurde mir vom ETF auf Nachfrage abgeraten. Also das lässt nur den Schluss zu, dass die Sparkasse für den aktiven Fonds mehr Kohle kassiert. Was mir aber Wurst ist. Denn ich will mein Geld möglichst effizient vermehren und nicht das der Sparkasse.

Kleines Update:

Ich habe mittlerweile mit meinem Berater bei der Sparkasse telefoniert und ihm meine Analyse vorgehalten und vorab per Mail geschickt. Aussage: er hatte noch keinen Kunden, der sich das so genau angesehen hat. Meine Analyse bestätigte die Aussage die überall verbreitet wird: langfristig ist fast kein aktive gemangter Fonds in der Lage den Index-Fonds zu übertreffen, sprich seine höheren Kosten zu kompensieren. Wir können alle nur nach hinten schauen, weil eine Glaskugel haben wir nicht. Aber es ist unwahrscheinlich, dass sich das in Zukunft ändert.

Mein Eindruck war am Ende: der Berater muss ja eine Empfehlung anhand der Risikobereitschaftsanalyse des Kunden machen. Das ist gesetzlich so vorgeschrieben denke ich seit 2008. Heißt der PC schlägt ihm diverse Fonds vor, die zum Kunden passen. Der ETF scheint da nicht gerade oben auf der Liste zu stehen, wenn er überhaupt auftaucht.

Es gilt halt eine Regel wie fast überall: man sollte versuchen sich unabhängig von der Beratung auch anderweitig aus verschiedenen Quellen zu informieren um mitreden zu können.

Davon ab schien mein Berater nach wie vor sehr viel vom Deka-DividendenStrategie zu halten (hat wohl auch selber darin investiert), obwohl er (wie hier gezeigt) deutlich hinter dem günstigerem ETF zurück liegt auf 11 Jahre. Tatsächlich lag er nur um 2015 mal kurzzeitig über dem ETF. Sonst ausschließlich darunter. Dennoch scheint er ja die Standard-Empfehlung bei der Sparkasse zu sein. Warum auch immer….

Nun habe ich schon vor ca. 20 Jahren bei der Sparkasse in Deka Technologie TF und Deka Digitale Kommunikation investiert und rege mich über die hohen Depotkosten auf. Was raten Sie mir?

ETF‘s sind ok aber von der Rendite eben immer nur Markt Durchschnitt und meist auch von der Risiko Klassifizierung höher (Stufe 6) als aktive Fonds ( i.d.R. Stufe 5 außer es ist n Branchenfonds) wodurch ein Performance Vergleich nur wenig Sinn ergibt. Sinnhaft ist es die aktiven Fonds welche systematisch verschiedene Indizies outperformen zu wählen und ergänzend ein paar Etfs/ Einzeltitel je nach Verlust Bereitschaft zu nutzen. Viele sehen die Börse aufgrund der leichten Zugriffsmöglichkeiten als Spielfeld an aber das ist es nicht ( gerade wenn Anleihen oder evtl. Zinsen wieder attraktiver werden) werden sehr viele Privat Anleger plötzlich doch wieder bei der Bank auflaufen.