Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- „Alle Assetklassen tracken“ Holistic Capital-Gründer Nico im Interview - 24. Juli 2024

- Bester ETF für VL-Sparen: Diesen würde ich wählen! - 22. Juli 2024

- Finanzen.net Zero Junior Depot: Möglichkeiten & Alternativen - 22. Juli 2024

Mithilfe der Telis Finanz AG sollen private Haushalte bis zu 10 % des Nettoeinkommens pro Jahr einsparen und dadurch individuelle Wünsche sowie Ziele schneller erreichen. Das klingt natürlich erst mal super!

Trotzdem findet man im Netz unzählige negative Erfahrungsberichte.

Da ich in meiner Test-Reihe der Finanzberatungen verschiedenste Finanzvertriebe unter die Lupe nehme, habe ich mich für diesen Erfahrungsbericht von der Telis beraten lassen.

Das heißt konkret: Ich habe mir einen Telis-Berater gesucht und mich „anonym“ beraten lassen – dadurch habe ich echte Vertragsvorschläge erhalten und kann Dir meine Meinung dazu geben.

Sei also gespannt! 🙂

Ist die Telis Abzocke? Ich mache den Telis-Test!

- Was steckt hinter der Telis?

- Taugt die Telis was?

- Kann man der Telis trauen?

- Ist die Telis unabhängig?

- Sind die Produkte der Telis empfehlenswert?

- … und vieles mehr.

Fragen und über Fragen.

Wieso darf ich mir eine Meinung zur Telis erlauben? Ich habe nicht nur ausführlich im Netz recherchiert, sondern mich mehrfach mit Experten aus der Branche zusammengesetzt. Dort haben wir uns Produkte und Verträge der Telis angeschaut, analysiert und bewertet.

Zusätzlich habe ich Interviews mit (ehemaligen) Kunden der Telis geführt und mich mit den Erfahrungen genau dieser Menschen auseinandergesetzt, die von der Telis beraten worden sind und teilweise Verträge unterschrieben haben – es geht also um reale Kundenerfahrungen.

Außerdem habe ich mich ja tatsächlich beraten lassen!

Zusätzlich möchte ich hiermit betonen, dass ich niemanden angreifen oder an den Pranger stellen möchte!

Mir ist klar, dass es dort mit Sicherheit viele Menschen gibt, die ihren Job gut machen und für das Unternehmen brennen. Trotzdem ist dieser Erfahrungsbericht schonungslos ehrlich und bietet viel Angriffsfläche zur Kritik an der Telis. Aber diese Transparenz in der Finanzbranche zu schaffen, ist nun mal die elementare Aufgabe meines Blogs.

Kurzfassung: Die Telis agiert als „Versicherungsvertreterin“ und nicht als „freie Maklerin“. Die Telis arbeitet also nur mit bestimmten Produktpartnern zusammen. Selbst ein hervorragender Berater kann Dir nur Produkte aus einer beschränkten Produktauswahl anbieten – auch wenn es bessere und kostengünstigere Produkte gibt.

Die deutlich bessere Alternative zur Telis? Findest Du in meinem Ranking der Finanzberatungen

Inhalt

Eigendarstellung der Telis Finanz AG

Das in Regensburg beheimatete Unternehmen setzt sich auf seiner Internetpräsenz als selbstständiger und inhabergeführter Betrieb in Szene. Die 1992 gegründete AG ist Teil einer gleichnamigen Unternehmensgruppe, welche sich aus diesen Firmen zusammensetzt:

- DEMA – deutsche Versicherungsmakler AG.

- DMF – deutsches Maklerforum AG.

- DVMA – deutsche Vermögensmakler AG.

- TELIS Finanz Vermittlung AG.

Nach Angaben auf der Webseite arbeiten in der Konzernzentrale 250 Mitarbeiter. Extern sind etwa 2.000 Berater, Kooperationspartner und Makler für die Unternehmensgruppe tätig. Aktuell verfügt Telis Finanz über 1,6 Millionen abgeschlossene Verträge in den Sektoren Vermögensaufbau, Vorsorge und Finanzen. Im Jahr 2018 erzielte das Unternehmen einen Gesamt-Erlös von 123,25 Millionen Euro.

Das Geschäftsmodell im Test

Auf seiner Webseite wirbt das Unternehmen mit selbst gestellten Aufgaben, von welchen Kunden wie folgt profitieren sollen:

- Sinkende Kosten.

- Erhöhte Einnahmen.

- Optimierte Gewinne.

Hier werden die wirtschaftlichen Vorteile im Einzelnen dargestellt. Schnell wird klar, dass es sich dabei um Einsparungen in folgenden Bereichen handelt:

- Kosten bei der Lebenshaltung – unter anderem für Kommunikation, Gas und Strom.

- Gebühren beim Banking – beispielsweise für die Führung von Konto und Depot sowie Kreditzinsen.

- Versicherungen – Kosten für Verträge jeglicher Art.

- Zulagen vom Staat und steuerliche Vorteile.

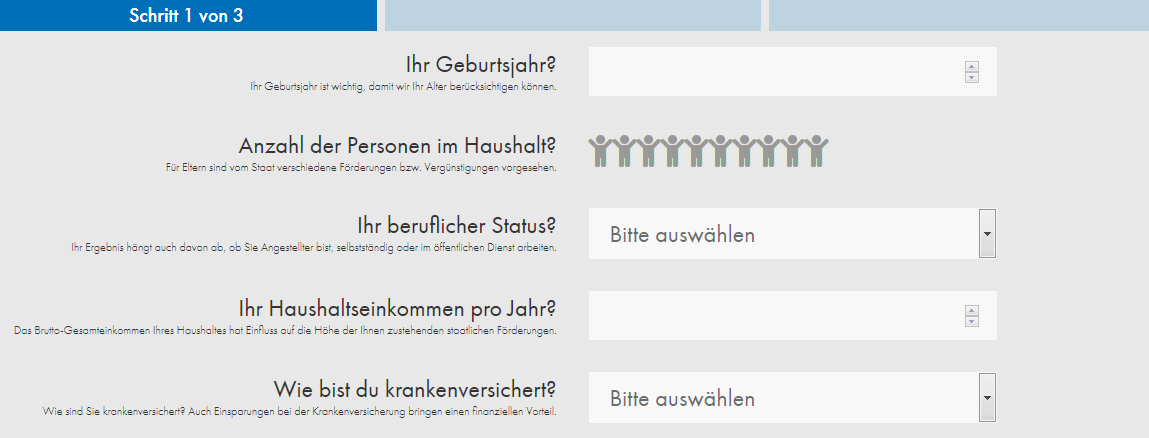

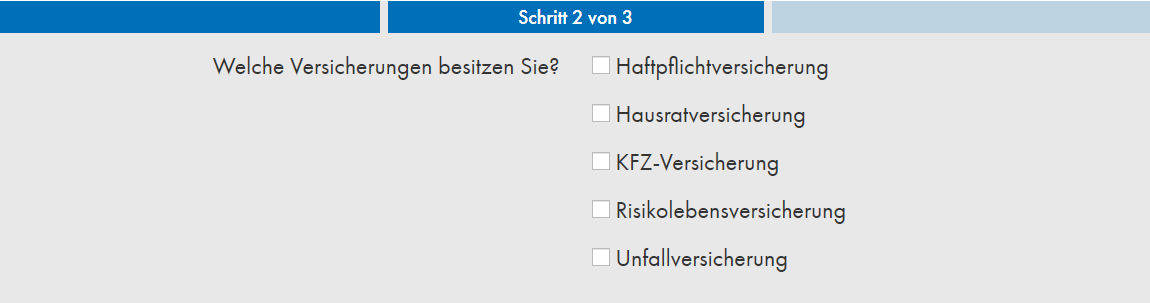

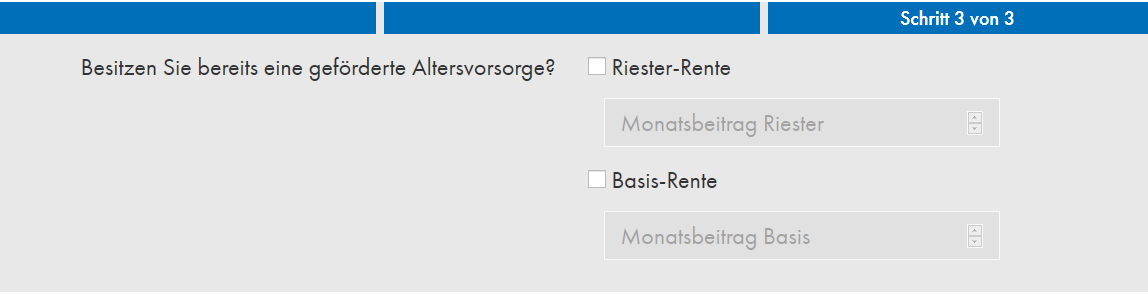

Der Leser bekommt den Eindruck, dass eine Kooperation mit der Telis Finanz AG für ihn vorteilhaft sein könnte und füllt nachfolgend dargestellte Formulare aus:

Die herausgegeben Daten werden dann von Telis mit ähnlichen Datensätzen verglichen. Im Ergebnis bekommt der Interessent einen wirtschaftlichen Vorteil dargestellt, der dazu animiert, weiter mit der Telis Finanz zu kooperieren.

Hier übrigens das Marketing-Konzept der Telis Finanz AG:

Hört sich ja erst mal ganz verlockend an. 🙂

Zusammenarbeit und Telis-Gutachten

Damit Du als Kunde mit der Telis zusammenarbeiten kannst, gibt es eine zwingende Bedingung: Du musst eine Gebühr in Höhe von 86,4 € (Stand Januar 2021) bezahlen!

Zumindest hat mein Telis-Berater mir gesagt, dass das die zwingende Bedingung zur Zusammenarbeit ist. Hier das Zitat von der Telis Website:

„Auf Wunsch erfasst Ihr TELIS-Berater Ihre persönlichen Daten und Sie erhalten ca. eine Woche später Ihr individuelles Finanzgutachten. Die einmaligen Kosten für Ihre Datenaufnahme betragen 86,40 Euro. Sie bekommen das Geld zurück, wenn wir Ihnen keinen wirtschaftlichen Gesamtvorteil von mindestens 100 Euro aufzeigen können.“

Das Gutachten, das ich von der Telis erstellt bekommen habe, besteht aus zwei Teilen:

- Teil 1 besteht aus 57 Seiten

- Teil 2 besteht aus 30 Seiten

Insgesamt lagen mir also stolze 87 Seite Gutachten vor – kein Spaß sich das alles durchzulesen!

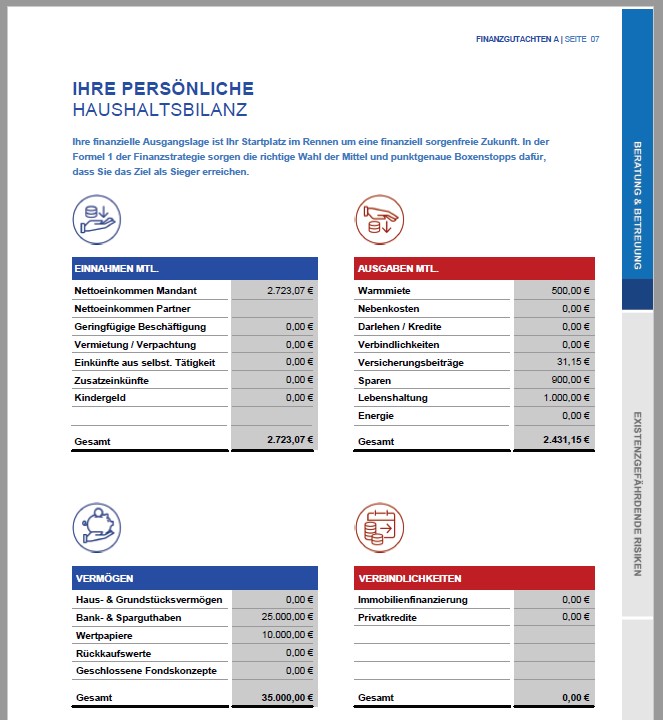

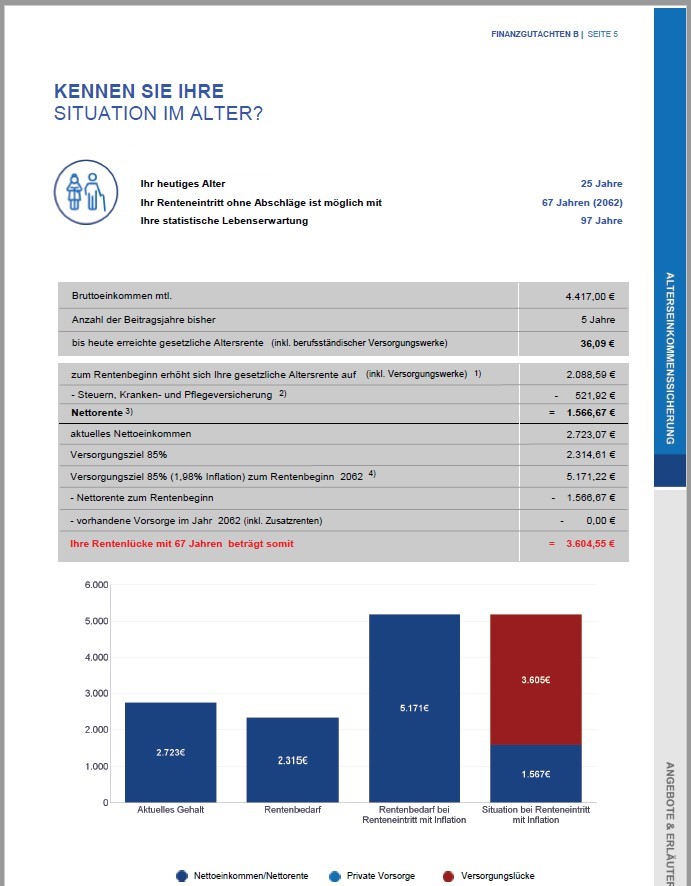

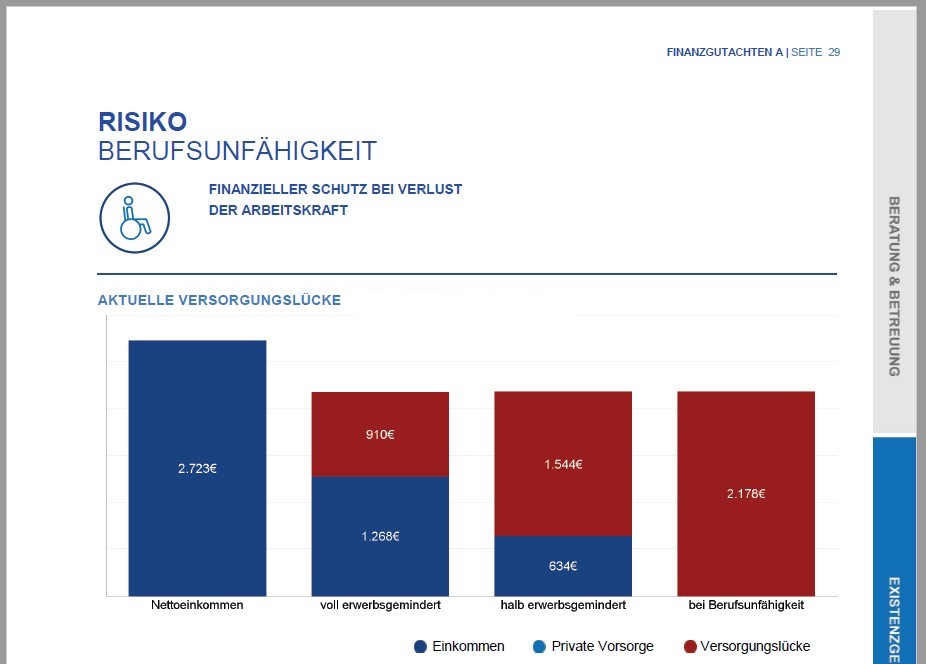

Im Gutachten werden beispielsweise Deine Haushaltsbilanz, Deine Rentenlücke und Deine Versorgungslücke bei Berufsunfähigkeit aufgezeigt:

a) Haushaltsbilanz

b) Situation im Alter

c) Risiko Berufsunfähigkeit

Dieses Gutachten ist ganz schön und nett, allerdings nichts wirklich besonderes. Denn bei den meisten anderen Finanzberatungen war ein solches Gutachten „automatisch“ mit dabei – und da musste ich keine Gebühr für diesen Service zahlen.

Wie ich mein Geld anlege? Klicke hier und ich zeige es Dir!

Ist Telis Finanz unabhängig?

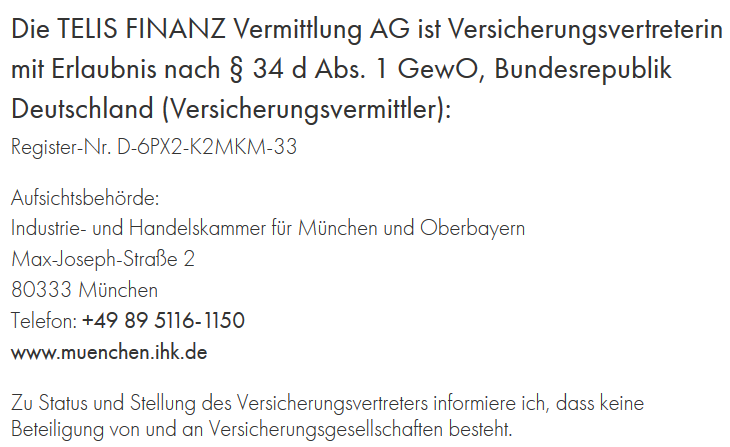

Jetzt wird es spannend! Denn ein kurzer Blick ins Impressum sagt uns ziemlich schnell, dass die Telis nicht unabhängig sein kann.

Hier der entscheidene Ausschnitt in Textform:

„Die TELIS FINANZ Vermittlung AG ist Versicherungsvertreterin mit Erlaubnis nach § 34 d Abs. 1 GewO, Bundesrepublik Deutschland (Versicherungsvermittler)“

Telis Finanz agiert als Versicherungsvertreterin

Und ein Versicherungsvertreter bzw. eine Versicherungsvertreterin ist nicht unabhängig! Versicherungsvertreter vermitteln ausschließlich für ihre Partner, selbst wenn für Dich als Kunde eigentlich andere Produkte kostengünstiger und besser sind. Im Tipp steht es noch genauer:

Tipp: Wenn Du prüfen möchtest, wie „unabhängig“ Dein bisheriger Finanzberater wirklich ist, dann kannst Du auf der Website: Vermittlerregister.info das ganz einfach prüfen. Entweder als gebundener Versicherungsvertreter (vermittelt nur Produkte von einer Partner-Gesellschaft), Versicherungsvertreter (vermittelt nur Produkte der Partner-Gesellschaften) oder Versicherungsmakler (hat quasi den gesamten Markt zur Auswahl). Natürlich hat eine größere Auswahl immer den Vorteil, dass bessere Produkte empfohlen werden können.

… und damit ist die Telis Finanz AG leider nicht unabhängig. Denn als Versicherungsvertreter ist es gar nicht möglich, dass man seinen Kunden (und das bist in diesem Fall Du) Produkte anderer Gesellschaften anbietet – auch wenn diese besser sind. Man ist eben stark gebunden.

Hinweis: Die Telis ist über die DEMA Deutsche Maklerpool AG angebunden – diese widerum ist als Versicherungsmakler im Vermittlerregister gelistet.

Kommen wir nun zu meiner Ausgangssituation, die ich für die Test-Beratung verwendet habe:

Ausgangssituation

- 25 Jahre alt

- Angestellt als Wirtschaftsingenieur

- Finanzieller Puffer / Notgroschen vorhanden (5.000 €)

- Girokonto: Ca. 20.000 € zur Verfügung

- ETF-Depot in Höhe von 10.000 € besteht bereits

- Monatliches Budget für Geldanlage und Altersvorsorge: Etwa 500 €

Diese Daten waren die Basis für die Produkte, die mir angeboten worden sind. Die Produkte schauen wir uns im nächsten Schritt an.

Die Produkte der Telis

Die hier betrachteten Produkte sind nicht von Telis selbst – Telis ist lediglich die Gesellschaft, die diese Produkte vermittelt.

Da Finanzvertriebe wie Telis häufig ähnliche Produkte vertreiben, lohnt sich die Betrachtung einer „Standard-Empfehlung“ von Telis – zumindest sind mir die folgenden Produkte so angeboten worden.

Folgende Produkte wurden mir angeboten:

- Berufsunfähigkeitsversicherung der Bayerischen

- Unfallversicherung

- Rentenversicherung der Condor

- Telis-Depot über ebase

Bei den Themen Altersvorsorge und Geldanlage sind die Empfehlungen der Telis meinen Erfahrungen nach recht standardisiert.

Bei den Berufsunfähigkeitsversicherungen hängt die Wahl der Versicherungsgesellschaft recht stark vom jeweiligen Berufsbild ab.

Da ich speziell auf die Themen Altersvorsorge und Geldanlage eingehen möchte, werden diese zwei Themenbereiche im Folgenden detailliert behandelt:

Tipp zwischendurch: Gratis Pflichtlektüre!

"10 goldene Anlagestrategien, die jeder Privatanleger kennen sollte" – dieses Buch empfehle ich jedem Anleger.

>>> Hier geht es zum kostenlosen Buch*

Rentenversicherung Congenial Privat

Eine von Telis angebotene fondsgebundene Rentenversicherung der Condor nennt sich: Congenial privat Tarif C78 E Fondsgebundene Rentenversicherung

Rahmendaten zu meiner Rentenversicherung:

- Beitragsdauer: 41 Jahre

- Monatlicher Beitrag: 140 €

Bei fondsgebundenen Rentenversicherungen kommt es vor allem auf 2 Aspekte an. a) Wie gut und kostengünstig ist die Police? und b) wie gut ist die Fondsauswahl?

a) Wie gut und kostengünstig ist die Police?

Auszug aus dem mir angebotenen Versicherungsvertrag:

Insgesamt ergeben sich Effektivkosten von 1,18 % pro Jahr.

Im Folgenden der Ausschnitt aus dem Basisinformationsblatt. Dort wird die Effektivkostenquote auf Basis eines Vertrags aufgezeigt, der auf 40 Jahre Laufzeit (bis zum Beginn der Rente) ausgelegt ist und wo keine Fondskosten berücksichtigt werden.

Kleiner Hinweis: Viele andere fondsgebundene Rentenversicherungen bewegen sich irgendwo zwischen 0,6 % und 3,5 % Effektivkosten in den jeweiligen Verträgen. Dabei sind sowohl Versicherungskosten als auch Fondskosten berücksichtigt.

Bei den reinen Versicherungskosten gehört die Policen meinen Erfahrungen nach eher zu den guten Policen. Wenn auch nicht unbedingt zu den besten.

Es gibt andere Rentenversicherungen, die ich deutlich bevorzugen würde.

b) Wie gut ist die Fondsauswahl?

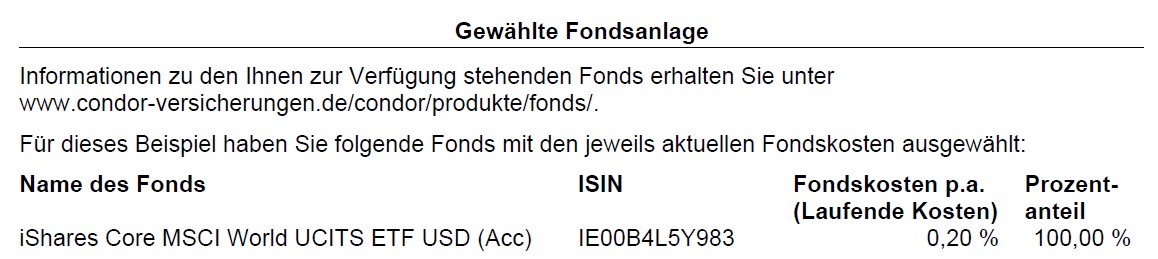

Die mir angebotenen Fonds:

Mit der Fondsauswahl bin ich sehr zufrieden. Es handelt sich um ein kostengünstiges und global diversifiziertes Investment auf ETF-Basis. Das entspricht genau meiner Anlagephilosophie, da es kostengünstig und global gestreut ist.

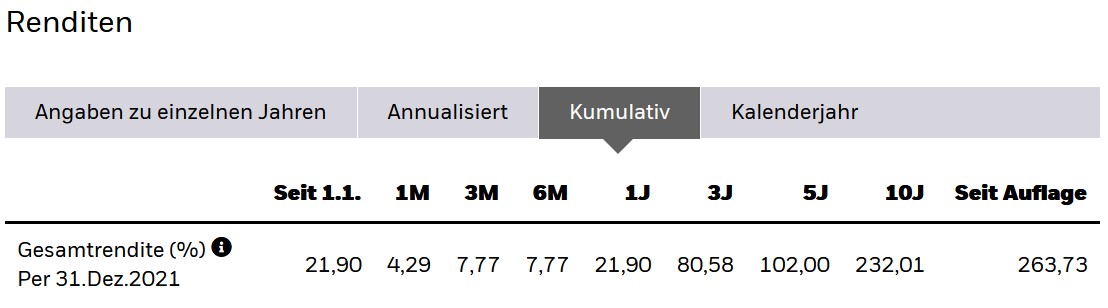

Hier die Performance/Wertentwicklung des iShares Core MSCI World in der Vergangenheit:

Die soliden Renditen der vergangenen Jahre lassen sich auch in der folgenden Tabelle nachvollziehen:

In den letzten 10 Jahren ist eine Gesamtrendite von über 232 % und in den letzten 5 Jahren von 102 % erzielt worden. Diese Wertentwicklung ist aber natürlich keine Garantie für eine ähnliche Wertentwicklung in der Zukunft.

Zwischenfazit zur Fondsauswahl: Die kostengünstige Geldanlage in weltweit gestreute ETFs finde ich für Dich und mich als Anleger sehr vorteilhaft. Außerdem gefällt mir die 100 % Aktienquote – denn da man mit Rentenversicherungen einen langen Anlagezeitraum hat, kann man Schwankungen gut aushalten und hat so die größte Chance auf hohe Renditen.

Mein Fazit zur Telis-Rentenversicherung

Die mir angebotene Rentenversicherung gehört meiner Einschätzung nach zu den besseren Policen am Markt. Die Fondauswahl passt meiner Meinung nach sehr gut – damit habe ich selbst schon positive Erfahrungen machen dürfen.

Allerdings kenne ich andere Policen, die ich bevorzugen würde!

Ich persönlich würde einen anderen Anbieter für die Police wählen. Wenn Du an einer solchen Rentenversicherung interessiert bist, lies gerne meinen Erfahrungsbericht zu einer unabhängigen Finanzberatung und lasse Dir dort die Police anbieten.

Depot über ebase

Wer seine Geldanlage über Telis laufen lassen möchte, kann dies z.B. über ebase machen. Dort werden allerdings Depotgebühren fällig.

Ich bin ein Freund davon, das Depot selbst zu verwalten – das bietet mir die Möglichkeit, unabhängiger zu agieren. Außerdem gibt es dadurch bei vielen etablierten Anbietern keine Depotgebühren.

Um ein kostengünstiges Depot zu finden, empfehle ich den folgenden Vergleichsrechner:

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Zwischenfazit zu Telis

… eine Empfehlung spreche ich nicht aus für Telis. Einfach aus dem Grund, dass ich bereits überzeugendere Produkte und Beratungsgespräche in meiner Testreihe von Finanzvertrieben und Finanzberatungen erhalten habe.

Die Rentenversicherung empfinde ich zwar als in Ordnung. Ich würde hier aber ebenfalls keine Empfehlung aussprechen, da ich andere Versicherungspolicen bevorzugen würde.

Wie immer ist die Qualität der Beratung auch stark vom jeweiligen Berater abhängig.

Die deutlich bessere Alternative zur Telis? Findest Du in meinem Ranking der Finanzberatungen

Im Folgenden gehe ich noch auf weitere Details der Telis ein – zum Beispiel ihre Rolle als Arbeitgeber und auf Kritiken aus dem Internet.

Die Telis Finanz AG als Arbeitgeber

Bei genauerer Betrachtung wird klar, dass die Telis Finanz AG einen straff strukturierten Vertrieb besitzt, dem aktuell etwa 1.000 Außendienstmitarbeiter angehören. Diese werden von der Firma als „Unternehmensberater“ für private Haushalte bezeichnet und sind überall in der BRD ansässig.

Über 150.000 Haushalte werden von den Beratern aktuell betreut, indes sucht Telis Finanz ständig nach neuen Mitarbeitern für den Außendienst. Das Unternehmen stellt keine besonders hohen Anforderungen und engagiert Leute aus der Branche ebenso bereitwillig wie Quereinsteiger mit wenig Erfahrung. Ich erspare Dir an dieser Stelle die Aufzählung der vermeintlichen Vorzüge, denn in einem Strukturvertrieb wird immer nach Engagement und Einsatzbereitschaft entlohnt.

Gleichwohl ist es derzeit für neue Außendienstmitarbeiter sehr leicht, Menschen mit finanziellen Problemen und daraus resultierendem Sparwillen zu finden. Die Telis Finanz AG stellt sich selbst als vorbildlicher Arbeitgeber dar, welcher seinen Mitarbeitern leistungsgerechte Bezahlung gewährt.

Die Fachpresse sieht in der Telis Finanz Vermittlung AG ein innovatives Unternehmen und geizt nicht mit Auszeichnungen für bestandene Tests.

Auch das ist soweit schön und gut. Aber wenn man mal schaut, wie die Funktionsweise im Details aussieht, wirft das durchaus Fragen auf. Denn:

Die Telis Finanz AG ist als Strukturvertrieb organisiert!

Die Funktionsweise des Telis Systems im Test

Zurück zum anfangs durch Interessenten ausgefüllten Formular:

Durch die (nicht nachvollziehbare) Auswertung der eingegebenen Daten bekommt der Interessent mögliche Einsparungen dargestellt. Das Unternehmen stellt im Anschluss die Anfertigung eines persönlichen Finanzgutachtens in Option. Dieses Gutachten zeigt nach Darstellung der Firma bestehende Lücken auf und beinhaltet Möglichkeiten zur Kosteneinsparung sowie Empfehlungen hinsichtlich Vorsorge, Absicherung und Vermögensaufbau. Der Interessent muss dafür eine einmalige und im Rahmen von 100 Euro liegende Gebühr entrichten.

So weit, so gut und verständlich. Wer beispielsweise die Option hat, pro Jahr 1.000 Euro und mehr zu sparen, zahlt bereitwillig 100 Euro für das Gutachten. Die Telis Finanz AG schickt das Finanzgutachten dem Interessenten jedoch nicht auf postalischem Weg, sondern lässt es von einem Berater überbringen.

Der Empfänger hat also keine Zeit, den Inhalt des Gutachtens in Ruhe zu lesen und/oder von Dritten überprüfen zu lassen. Stattdessen muss er die Details bei der Übergabe mit dem persönlichen Berater durchgehen. Daraus entwickelt sich ein Verkaufsgespräch, denn die Berater werden von Telis nicht für ihre Beratungsleistung bezahlt, sondern erhalten Provisionen für verkaufte Produkte.

Mit der persönlichen Beratung ist das Telis System jedoch noch nicht erschöpft, es wird darüber hinaus ein so bezeichnetes Vertragsmanagement offeriert. Der Berater übernimmt auf Wunsch die Überwachung der Finanzen des privaten Haushalts mit dem Ziel, die finanzielle Lage dynamisch zu optimieren.

Meine Kritik an der Telis Finanz AG

Auf den ersten Blick ist an dem grundlegenden Geschäftsmodell des Unternehmens nichts auszusetzen. Alles scheint im Rahmen der aktuellen Gesetzgebung zu laufen. Es handelt sich jedoch bei Telis nicht um eine wohltätige Einrichtung, sondern um einen Strukturvertrieb, der mithilfe von Beratern Produkte mit hoher Provision an den Mann oder die Frau bringt.

Nach einigen (Ex-)Kunden und den Berichten in einschlägigen Foren zu urteilen, geht es dabei nicht immer besonders zimperlich zu.

Nachfolgend einige Erfahrungen aus dem Netz, welche Dir die Bildung einer eigenen Meinung zur Telis Finanz AG ermöglichen.

Wie seriös geht es bei der Telis Beratung zu?

Mir liegen aktuell mehr als 60 Kommentare von Leuten vor, die sich für die Beratung durch Außendienstmitarbeiter der Telis Finanz Vermittlung AG entschieden haben. Fast alle beurteilen das Unternehmen als unseriös, weil sie negative Erfahrungen mit teils erheblichen Konsequenzen machen mussten.

1 Gesperrte Konten und unnötige Mehrkosten

Einem Interessenten wurde vom Telis Berater beispielsweise das kontinuierliche Management seiner Finanzen versprochen. Als es kurz darauf zu einer Notlage kam, bat er den Berater um eine schnelle Finanzierungshilfe. Der Außendienstmitarbeiter ließ sich jedoch mit der Weiterleitung des Kreditantrags mehr als 2 Wochen Zeit.

Mittlerweile war das Konto des Kunden gesperrt, es entstanden vermeidbare Mehrkosten und unschöne Situationen. Der verärgerte Kunde dachte an Kündigung und forderte die Gebühr für das Finanzgutachten zurück, allerdings erfolglos.

2 Von seriös zu aufdringlich

Auf einen anderen Kunden wirkte die Telis Finanz AG anfangs sehr seriös. Der Eindruck änderte sich aber schnell, weil ihm sein Berater ständig unerwünschte Versicherungen und sonstige Verträge anbot. Das Verhältnis zwischen Berater und Kunde verschlechterte sich dramatisch, weil Letzterer seinen Immobilienkauf nicht über Telis machte, sondern ein günstigeres Angebot wahrnahm.

Über den Telis Berater schloss der Kunde einen Riestervertrag ab. Dabei wurden jedoch vorhandene Kinder nicht angemeldet und es entstand, trotzt zeitnaher Intervention eines Bekannten aus der Branche, ein Schaden von 600 Euro. Der Berater stritt jegliche Schuld ab und vom Unternehmen wurde auf Nachfrage erklärt, dass die Verantwortung allein beim Versicherungsnehmer läge.

3 Stukturvertriebe nutzen Unwissenheit aus

Ein Interessent, der nicht zum Kunden von Telis wurde, begründet den Erfolg dieser Strukturvertriebe mit dem verbreiteten Unwissen hinsichtlich Finanzen und Versicherungen. Er weist jedoch darauf hin, dass jeder Verbraucher seine Angelegenheiten mühelos online in Eigenregie erledigen und dabei bares Geld sparen kann.

4 Die Produkte sind schlechter als andere Produkte auf dem Markt

Ein enttäuschter Telis Kunde rät strikt von einem Engagement bei dem Finanzdienstleister ab, weil ihm vom Berater nur sinnlose und überteuerte Versicherungen angeboten wurden. Zum Glück verglich der Kunde die Konditionen im Internet und unterschrieb keinen vorgelegten Vertrag.

Als er seine Beziehung zur Telis beenden wollte, wurde der Ton zunehmend unfreundlich. Schließlich brach das Unternehmen den Kontakt zum Kunden vollständig ab und verweigerte sogar die Rückgabe von persönlichen Unterlagen.

5 Kündigung und Neu-Abschluss

Einem Kunden von Telis wurden bereits seit Langem bestehende Versicherungsverträge gekündigt und damit wertvolle Rückstellungen zunichtegemacht. Um sich Provisionen zu sichern, riet der Berater kurz danach zum Abschluss neuer Verträge mit identischer Ausrichtung.

Naja, was soll ich sagen. Ich könnte so weiter machen, aber diese Erfahrungen wiederholen sich einfach ständig.

Hinweis: Oben aufgelistet sind alles negative Erfahrungen und es soll keinesfalls verschwiegen werden, dass es mit Sicherheit auch zufriedene Telis-Kunden gibt. Trotzdem steht a) das Agieren als „Versicherungsvertreterin“ sowie b) die Organisation als Strukturvertrieb in Konflikt zu dem, was Kunden eigentlich wollen und brauchen: Unabhängige Beratung ohne Verkaufsdruck.

Tipp zwischendurch: Gratis Pflichtlektüre!

"10 goldene Anlagestrategien, die jeder Privatanleger kennen sollte" – dieses Buch empfehle ich jedem Anleger.

>>> Hier geht es zum kostenlosen Buch*

Telis Berater im Test

Eine Ausbildung zum Kaufmann für Versicherungen und Finanzen dauert mindestens 3 Jahre und endet mit einem IHK-Abschluss.

Die Berater der Telis Finanz Vermittlung AG sind jedoch nur wenige Wochen in Ausbildung und müssen einen Abschluss-Test im Multiple Choice Verfahren absolvieren.

Ganz allgemein gefragt: Ist das wirklich ausreichend, um Privatpersonen gut beraten zu können?

Kann ich die Telis Finanz AG empfehlen?

Ich möchte keinesfalls gegen die Telis hetzen. Aber ich würde die Frage eindeutig mit einem Nein beantworten. Das liegt zum einen an der Telis selbst, zum anderen aber auch daran, dass es gute unabhängige Makler gibt, die völlig ungebunden die besten Produkte auf dem Markt für Dich finden können.

Wieso Telis Kritik?

1 Bei der Telis Finanz Vermittlung AG handelt es sich um ein Unternehmen, welches mit bundesweitem Strukturvertrieb Produkte von Versicherungen und Finanzfirmen veräußert. Struktuvertriebe sind meiner Meinung nach ein nachteiliges System, wenn es um die Finanzen von Privatpersonen geht.

2 Über eine Dienstleistung zur Einsparung für private Haushalte gelangt das Unternehmen an Daten, die für das oben beschriebene Geschäftsmodell genutzt werden. Das ist zwar nicht unüblich, aber doch zu hinterfragen.

3 Die Telis Finanz AG agiert meiner Erfahrung entsprechend nicht unabhängig. Aber nicht, weil die Berater das aus freien Stücken so tun. Sondern einfach, weil das als Versicherungsvertreter gar nicht anders geht.

5 Außendienstmitarbeiter auf Provisionsbasis sind häufig einem gewissen Verkaufsdruck ausgesetzt.

6 Es berichteten viele Mitarbeiter, dass sie dem hohen Druck bei schlechter Bezahlung nicht standgehalten und gekündigt haben. Nach der Kündigung sind Rechnungen für die erhaltene Ausbildung möglich.

7 Ein weiteres Problem für neue Mitarbeiter im Außendienst ist, dass ihnen nahegelegt wird, zunächst in der eigenen Verwandtschaft und im Freundeskreis nach Kunden zu suchen. Berater riskieren aufgrund der eingeschränkten Produktauswahl neben wirtschaftlichen Einbußen unschöne Erfahrungen im Privatleben.

Mein Test-Fazit zur Telis Finanz Vermittlung AG

Das Geschäftsmodell des Unternehmens entspricht der aktuellen Gesetzgebung. Es wird hierzulande von allen Strukturvertrieben erfolgreich genutzt. Trotzdem finde ich es stark bedenklich!

Strukturvertriebe wissen, dass viele Verbraucher schlecht informiert sind und wenig Interesse an Eigeninitiative haben. Aus meiner Sicht müsste es keines dieser Unternehmen geben, wenn die Verbraucher selbstständig im Internet Produkte und Konditionen vergleichen würden und zusätzlich bei einem unabhängigen Finanzberater beraten werden.

Im Bedarfsfall sollte Beratung von wirklich unabhängiger Stelle erfolgen. Die gibt es seit Jahren in Form der Honorarberatung, welche aber Geld kostet und daher oft abgelehnt wird. Oder über unabhängige Makler – da gibt es ebenfalls viele gute.

Für viele Menschen sind Versprechen von Vertriebsmitarbeitern scheinbar mehr wert als Empfehlungen von kompetenten Honorarberatern oder unabhängigen Maklern (auf Provisionsbasis), die den gesamten Markt betrachten und mit erstklassiger Qualifikation ausgestattet sind.

Dein Depotstudent Dominik

Die deutlich bessere Alternative zur Telis? Findest Du in meinem Ranking der Finanzberatungen

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Schlecht recherchiert. Die DEMA ist durchaus ein Makler. Die Hauptfirma hat aus strategischen Gründen den Status eines Vertreters. Nach außen hin handelt Telis absolut unabhängig. Setzen, Sechs.

Kevin ich kann dir nur zustimmen, der Typ soll lieber mal anständig recherchieren bzw die Dienstleistung ausprobieren um diese beurteilen zu können.

Unter anderem ist die Telis mit über 300 Produktpartnern definitiv unabhängig !

Für den Artikel gibts ne 6, weil schlecht und vorallem falsch recherchiert

Hallo Daniel,

ich habe die Dienstleistung selbst getestet – steht doch auch so im Artikel, oder nicht? Und ja, auch die Telis-Gebühr habe ich bezahlt, um die Beratung in Anspruch zu nehmen und die Produkte zu erhalten und alles rundum ausführlich zu testen.

Wenn Du guten fachlichen Input hast, gerne her damit. Wenn nicht, hilft Dein Kommentar den Leser hier leider nicht weiter.

Grüße

Dominik

Dein Artikel hilft den Lesern hier leider auch nicht. So einseitig und subjektiv! Ich bin Kunde bei telis seit über 3 Jahren und kann es jedem empfehlen. Und dir Dominik empfehle ich eine bessere und neutrale Recherche damit sich die Mühe für uns lohnt, wenn man so ein laaaaaaanges Ding liest!

ich war kunde fast 10 Jahre lang und ich weiß er übertreibt nicht, er ist mehr als zurückhaltend. das telis System ist nicht für deinen Vorteil konzepiert und ich weiß wovon ich spreche, war schon vor Gericht mit dieser saubande!

Ich habe auch ganz schlechte Erfahrungen mit Telis gemacht. Hier geht es definitiv nur um den Gewinn des Beraters. Ich habe im ersten Jahr über 5000 € verloren

Hallo, zunächst möchte ich anmerken, wie „Kevin“ bereits sagte, dass die DEMA ein Versicherungsmakler ist. Für alle, die den Bericht ohne Vorwissen lesen: Die DEMA ist für uns (ich bin Berater bei TELIS) eine Schlüsselstelle. Über die DEMA kann ich auf (fast) alle Versicherer am deutschen Markt zugreifen. Und ich habe keine Vorgabe seitens der TELIS, welches Produkt ich einem Mandanten zu empfehlen und zu verkaufen habe! Ich bin seit 1999 in der Finanzbranche und war bis Ende 2017 Versicherungsmakler. Ich habe mich für die TELIS entscheiden, weil ich als „Einzelkämpfer“ vor lauter Regulierungen, Produktauswahl und Betreuungsarbeit nicht mehr ausreichend Zeit für neue Mandanten hatte. Denn ja, ich gehe arbeiten um Geld zu verdienen und meine Mandanten wissen das. (Na sowas.) Ich nutze nun das Gesamtpaket der TELIS mit Verwaltung, Betreuung und Verbindungen in allen Finanzsparten. Alles, was ich früher selbst machen und selbst zusammen suchen musste. Aber warum habe ich da ausgerechnet die TELIS ausgewählt? Ganz einfach, weil ich heute genauso frei den Anbieter auswählen kann, wie vorher! Und da wir die Betreuung der Verträge über die DEMA (Makler) abbilden, können wir bei neuen Mandanten auch laufende Verträge in die Betreuung übernehmen. Für Bereiche, die ich selbst nicht bedienen kann habe ich entsprechende Spezialisten, die das übernehmen. Denn niemand kann alles, Auch nicht nach 20 Jahren in der Branche, das muss man sich eingestehen. Natürlich gibt es enge Zusammenarbeiten mit einzelnen Anbietern und weniger intensive. Das ist aber bei jedem Berater und jeden Vertrieb so! Auch bei Honorarberatern und Maklern!

Wenn der Berater sich regelmäßig um die Verträge kümmert muss er kein Finanz- oder Vermögensverwalter sein. Außer bei z.B. Fondsdepots, die aber sowieso vom entsprechenden Spezialisten beraten und betreut werden.

Traurig finde ich in diesem Bericht „ich habe mit ehemaligen Kunden gesprochen“ und Sie zitieren auch Einträge, die ich ebenfalls im Netz gesehen habe. Sie können bei jedem Unternehmen mit ehemaligen Kunden sprechen, wenn Sie negative Informationen sammeln möchten. Aber was sagen denn die aktiven und (hoffentlich) zufriedenen Kunden? Haben Sie meine Mandanten befragt? Woher kommen die positiven Bewertungen bei Focus Money, wenn die Leute so unzufrieden sind? Und warum bleiben die ebenfalls vorhandenen positiven Einträge unerwähnt? (Stehen im gleichen Portal, wie der mit der Finanzierung.)

Thema Ausbildung: Woher haben Sie die Informationen zur Ausbildung bei TELIS? Die „Beraterausbildung“ ist ein interne, auch mit Multiple Choice. das ist richtig. Aber für die Beratertätigkeit beim Kunden ist eine Registrierung bei der IHK erforderlich. Mit einer Prüfung bei der IHK zum Erhalt einer Registrierung gemäß Gewerbeordnung. Die Prüfung erfolgt zwangsläufig bei TELIS genauso wie irgendwo anders; ist ja schließlich eine IHK-Prüfung. Sie vermitteln den Eindruck, als bekäme man mit ein paar Kreuzchen eine Zulassung bei der IHK und dürfte dann als völlig inkompetenter TELIS Mitarbeiter auf die Mandanten losgehen.

Dabei ist nicht einmal der Vergleich richtig. Denn es wird hier nicht die Ausbildung zum Versicherungskaufmann (3 Jahre) gemacht, sondern die zum Versicherungsfachmann. Das sollte man dann richtig darstellen. Diese Ausbildung kann zum Beispiel bei der DVA (Deutsche Versicherungs Akademie) in vier Monaten absolviert werden. Wir sind da also in einem völlig normalen Rahmen. Das geht so schnell, weil es nur um fachliches geht; der kaufmännische Teil ist hier nicht Bestandteil der Ausbildung. (Da kann man streiten, ob das bei einem Selbstständigen sinnvoll ist.) Aber Ihre Darstellung, als sei die Ausbildung geschenkt und wertlos ist sachlich falsch!

Sie haben zwar am Anfang geschrieben, Sie würden nicht urteilen wollen; leider ist der komplette Bericht aber in seinen Formulierungen und Fehlern von Ihrer persönlichen Meinung geprägt und entsprechend einseitig recherchiert. Das ist schade, denn zunächst schien es eine ernsthafte Recherche zu sein, deshalb habe ich mir auch die Zeit genommen, das alles zu lesen.

Was abschließend den Umgang mit den Mandanten angeht kann ich nur von mir und meinen Kollegen in unserer Kanzlei ausgehen und muss daher vielen Inhalten Ihrer „Erfahrung“ (Sie waren Mandant?) widersprechen. Ich gebe aber zu, dass ich mit meiner Erfahrung als Makler durchaus eine andere Sichtweise und auch ein anderes Wissen habe als diejenigen, die Ihren Beruf von Grund auf bei TELIS (oder einem anderen Vertrieb) erlernen. Jedenfalls folgt Ihre Recherche der aktuellen Kultur, dass alles was negativ ist stimmt. Was positiv aufgeführt wird (es gibt auch eine Menge positiver Berichte im Netz) ist sowieso nicht wahr. Ebenso typisch ist die Aussage, man habe sich mit Experten aus der Branche unterhalten. Warum sprechen Sie nicht mit den Menschen, um die es geht? Rufen Sie in Regensburg an und setzen sich mit den Menschen zusammen, über die Sie berichten wollen. Wenn Sie dann eine Meinung äußern, hat diese auch eine ernstzunehmende Grundlage.

Mein Fazit zum oben stehenden Bericht: (leider) nicht empfehlenswert.

Junge Junge da hast du dir ja echt Mühe gegeben das alles zu erzählen!

ganz schön langer bär..aber die telis ist und bleibt ein schneeballsysem mit wenigen guten beratern und doch meistens sehr auf provisons getrimmten mitarbeitern die erst mal gute freunde und verwandten was verkaufen wollen und dann leider in ca 2 – 3 jahren ist der ofen aus..sowas..

Sorry, aber der Bericht ist einfach schlecht. Hauptsache etwas halbherziges geschrieben und Content generiert.

Hallo Dominik,

mit großem Interesse habe ich die ersten Zeilen Deines Beitrags gelesen. Die TELIS FINANZ AG von einem Wirtschaftsingenieur mit Affinität zur Finanzdienstleistung getestet und bewertet zu wissen, hat meine Neugierde geweckt.

Am Ende Deines Beitrags war ich fertig, im wahrsten Sinne des Wortes. Du hast mich enttäuscht. Deine Inhalte entsprechen größtenteils nicht der Wahrheit. Selten habe ich solch einen schlecht recherchierten und inszenierten Artikel gelesen. Der sehr unschöne Begriff der „Lügenpresse“ dürfte hier leider neu und möglicherweise völlig ungewollt in Szene gesetzt worden sein.

Mein Angebot:

Dominik, ich lade Dich recht herzlich in unsere Berliner Kanzlei ein und gebe Dir die Chance, an unserem Arbeitsalltag teilzuhaben, mich in Beratungsgesprächen zu begleiten, unsere Mandanten zu befragen, und an Deinem eigenen konkreten Beispiel die Inhalte und Dramaturgie der Finanzanalyse und des Finanzgutachtens zu erleben.

Mit Sicherheit lässt sich auch ein informativer und transparenter Besuch in der TELIS Zentrale in Regensburg vereinbaren.

Dann und nur dann ist ein hinreichendes Urteil möglich.

Wer bin ich:

Als Bankkaufmann und staatlich geprüfter Betriebswirt für europäische Finanzwirtschaft durfte ich den Vertrieb mehrerer Banken, Versicherungen und Finanzdienstleistungen mitgestalten. Ich habe mich vor einem Jahr bewusst gegen drei vermeintliche Maklerunternehmen und für die TELIS FINANZ AG entschieden. Wenngleich aller Anfang schwer ist und ich jeden Tag enorm dazulerne, habe ich gemeinsam mit meinen Teamkollegen und Mandanten viel Spaß, Freude und Erfolg in einem verantwortungsvollen Umfeld.

Viele Grüße,

René

Mag ja sein aber mein Berater hat mich davon überzeugt einen laufenden Bausparer zu kündigen und einen neuen mit schlechteren Konditionen abzuschließen. Nur durch ein Telefonat mit der alten Bausparkasse habe ich meine Bausparprämie retten können. Jetzt aber 2 Verträge am Hals. Auch ein Investment in der Schweitz wurde abgeschlossen. Der Berater hat Versichert das ich den Gewinn niemals versteuern muß.

Schön blöd wenn man dem Berater vertraut.

Da ich auch Zufall auf diese Seite gestoßen bin, muss leider gestehen war/bin mit der Leistung nicht zu frieden aus gutem Grund: wie kann ein D2D um die Häuser ziehen ohne eine schriftliche Einverständnis Erklärung das er meine Daten an dritte weiter geben darf in diesem Sinne ist es Telis; diese Person will ein Buch über sein Werdegang schreiben bis zum Finanzfachmann. Weshalb werden ”fast“ alle Verträge gekündigt bzw. storniert und neu abgeschlossen?! Und WARUM wird ein Vertrag gekündigt was man eigentlich ruhen lassen muss 😮 so ist das wenn man ohne Sinn und Verstand die Mandanten berät! Und weshalb geben die auch zu das da was schief gelaufen ist?!? 😮 noch unseriöser geht es wohl kaum.

Über einen Feedback würde ich mich freuen 😉

Hallo Stern Anis,

Wenn du selbst keine Sinn dahinter siehst, warum man kündigen sollte, dann musst du dies ja nicht machen.

Wenn mir jemand empfiehlt ein Produkt zu wechseln, musss er das nachvollziehbar und stimmig argumentieren.

Natürlich gibt es alte Verträge, wo es wenig Sinn macht zu kündigen.

Jedoch gibt es doch keine Pauschalaussage dazu.

Unseriös wird es erst dann, wenn mir ein Berater keinen Mehrwert aufzeigen kann.

Naiv bin ich, wenn ich mich zu etwas überreden lasse.

Hallöchen,

Auch ich bin durch Zufall hierher gekommen. Grund dafür ist, dass meine beste Freundin ein Vorstellungsgespräch bei der telis hatte. Über ebay wird „nach Unterstützung für unser team“ gesucht und mit undurchsichtigen Aussagen geworben, bei denen weder Firma noch Aufgaben etc genannt wird. Vor Ort sieht man dann, dass es eine Aktiengesellschaft ist wo meine Freundin mir endlich den Namen nennen konnte.

Natürlich habe auch ich wie 1mio anderer nix als schlechte Erfahrungen mit finanzdienstleister. Ich kann jedes Wort vom Bericht oben 1 zu 1 bestätigen. In diesem Fall geht es nicht nur um die telis. Könnte das gleiche über die Deutsche Proventus sagen.

Alle wollen das Beste für die Kunden- und das ist nun mal das Geld.

Warum sage ich das?

Weil ich für so einen „job“ gearbeitet habe ein Gewissen habe. Die verarsche die dem Kunden als notwendig verkauft wird ist das allerletzte. Es ist nicht die Bequemlichkeit der Mandanten die diesen Job easy macht. Es ist die Existenzangst und das Verlangen nach Sicherheit sowie die Verwirklichung von Träumen.

Deshalb kann ich jedem nur raten Finger weg von solchen Provisionsgeilen Menschen, denen ihr als Menschen völlig egal sind. Sie haben ihre internen Events für Einheiten und dafür würden 98% Berater alles geben. Ohne Rücksicht auf Verluste. Ich habe es mehrfach erlebt.

Ich denke in jeder Branche gibt es schwarze Schafe. Die gilt auch für einzelne Unternehmen. Ich habe mich auch ohne die Telis schon sehr viel mit Vermögensaufbau und Altersversorge beschäftigt. Durch Zufall habe ich den Termin bei der Telis wahrgenommen. Klar ist bei der Firmenpräsentation und dem drumherum auch viel Marketing dabei. Hat man den richtigen Berater und hört oder den Verkaufskram hinweg, hat man die Möglichkeit an einigen Stellschrauben zu drehen. Außerdem ist man nicht verpflichtet alle Produkte zu wählen, die vorgeschlagen werden. Meine Hausrat und Haftpflicht wurden gar als gut befunden und blieben bestehen.

Ich kann meinen Berater bei der Telis in Mainz nur empfehlen!!!

Hallo Dominik,

lass dich von den schlechten Kommentaren der Telis Finanzberater hier nicht unterkriegen. Mir hat dein Artikel die Dinge bestätigt, die meiner Mutter ebenfalls passiert sind. Sie wurde von einem Freund der Telis Finanzberater ist angeworben und musste seitdem erhebliche Einbußen in ihren Finanzen hinnehmen – ganz abgesehen davon dass die Freundschaft auch sehr gelitten hat beziehungsweise mittlerweile nicht mehr weiter besteht.

Es beginnt schon bei den Namen: „Kanzlei xy“. Offenbar hat die Telis es so nötig einen auf seriös zu machen, dass sie sich den Titel „Kanzlei“, der eigentlich Anwälten vorbehalten ist, zu eigen macht.

Weiter geht es bei den Beratern: Alle die ich kennen lernen durfte ohne akademischen Abschluss, schmierig, fast schon wie aus einem Comic.

Die Übereignung der eigenen Daten, genauso wie die verkrampfte „Reinredemethodik“ zeigt schon in welch schlechten Händen man hier ist. Je mehr Nachdruck ein „Verkäufer“ benutzt desto weniger vertraue ich seinen Produkten, denn die guten Produkte sprechen für sich und brauchen kaum Werbung.

Jedenfalls ist wirklich alles an dem „Schneeballsystem“ Telis negativ und unvertrauenswürdig.

Wenn ich mir die Bilanz bei meiner Mutter anschaue glaube ich selbst im Kasino wäre mein Geld besser aufgehoben gewesen.

Mein Mann und ich haben vor 15 Jahren der Telis in Sachen Altersversorge vertraut und unterschrieben, zumal mein Mann dort vorher schon Kunde war. Leider wurde die linke Seite, die aufklappbar war und die Zahlen in Sachen Provision enthielt, nicht gezeigt. Nachdem wir dahinter gekommen sind, haben wir sämtliche Verträge, die über die Telis (Herr Sch**** im Raum Düsseldorf) gekündigt, was dem Herrn überhaupt nicht gepasst hat. Trotz allem haben wir alle Verträge dort aufgelöst, auch wenn wir Lehrgeld im vierstelligen Eurobereich zahlen mussten.

Hallo Dominik,

ich habe mir die Zeit genommen und genau deinen Beitrag gelesen und recherchiert dazu. Ich möchte dir Danke sagen, du hast mir sehr bei meiner Entscheidung geholfen.

Ich sehe es genauso.

Sehr guter Artikel 100 Punkte….

Liebe Grüße

Hei Dominik,

Danke für den toll geschrieben Artikel!

Ich glaube du hast mich hier wirklich vor nem größeren Fehler bewahrt … hatte schon beim Vorgespräch ein schlechtes Gefühl. Mach weiter so 🙂

Dominik an deiner Stelle würde ich mich für den Rufmord und deine absolut inkompetente Recherche und Artikel schämen !

Mach du lieber mal fürs nächste mal einen guten Job und erzähl keinen blödsinn ….

Leider gibt es bei Telvis schwartze Schafe wie überall . Nicht jeder Berater ist gut.

Hey Dominik,

generell bin ich sehr dankbar, dass du so intensiv zwischen den Finanzvertrieben recherchierst und versuchst Licht ins Dunkle zu bringen.

Dennoch hätte ich mir von dir gewünscht, dass das was du in den einzelnen Abschnitten schreibst besser zum „Gesamt-Testergebnis“ passt und zwischen objektiver und subjektiver Wahrnehmung abgrenzt oder beides aufführst.

Lese ich lediglich deinen Text, bekomme ich den Eindruck, vor allem, weil die Bewertung dem Ende hin immer subjektiver wird, als wäre es wirklich sehr sehr sehr schlecht. Wenn man weiter auf deiner Homepage stöbert findet man jedoch beispielsweise eine Tabelle mit allen getesteten „Finanzdienstleistern“ und den Bewertungen in einzelnen Abschnitten.

Mit einem Gesamtergebnis von rund 7/10 Punkten (wie auf dem anderen Bericht zu sehen) liegt beispielsweise die Telis im oberen Drittel (und wie schon erwähnt, die Erfahrung ist subjektiv – du beleuchtest also nicht rein objektiv das Unternehmen sondern eine Einzelerfahrung mit einem einzigen Berater)

Zudem muss ich meinen Vorrednern zustimmen, dass mit über 300 Versicherungsgesellschaften als Partner, die man auch alle im Gutachten einsehen kann und durch die Bank angeboten bekommt, schon eine gewisse „Unabhängigkeit“ vorliegt. Und das mMn auch, wenn der „Vertreter“ als Person selbst wohl der DEMA oder sonst einem Maklerpool direkt untergeordnet ist und demnach von ihm „abhängig“ ist.

Die Strukturvertriebsdebatte ist auch ein eigenes Thema.

Henry Ford hat die Autos auch nicht selbst gebaut, geschweige denn verkauft und hat (logischerweise) auch bei jedem verkauften Auto ein Stück vom Kuchen bekommen. Genau wie alle Ebenen dazwischen – von der Sekretärin, über den Abteilungsleiter, … Irgendwo verdient in jedem Unternehmen hald ein anderer mit..

Was mir als Kundin zum Beispiel super gefällt ist, dass ich jedes Jahr automatisch informiert werde, wenn zum Beispiel meine KFZ Versicherung günstiger wird (das passiert bei allen anderen Verträgen auch, sofern möglich). Ich wurde nach meinen Wünschen und Zielen gefragt und bei mir stand klar im Fokus, dass ich keine Versteckten Kosten haben möchte und nur die Grundsicherheit absichern will. Kapitalaufbau durch Aktien etc. übernehme ich alles selbst.

So hat mein Berater mir bei jedem Vertrag den Kostenanteil (der übrigens für jeden selbst nachlesbar ist in den Unterlagen), hat mir alle Absicherungsmöglichkeiten erklärt, wovon ich jedoch nur das für mich wichtigste abgeschlossen habe. Mir wurden keine Depots und Fonds angeboten, weil ich es selbst klar kommuniziert habe.

Ebenso habe ich zum ersten Mal in meinem Leben eine Beratung erhalten (die sich fast wie eine Vorlesung anfühlte, weil sie sehr detailliert und ausführlich war), bei der ich im Nachgang die Produkte auch wirklich verstehen konnte. Von Aufschubzeit über Ansparphase, Deckungssumme, Effektivzins/kosten, Rentenlücke, … – es war wirklich keine Frage von mir unbeantwortet und das, obwohl ich viele Fragen nicht mal stellen musste, sondern mir unaufgefordert alle Infos gegeben wurden.

Warum ich das ganze hier schreibe möchte ich auch noch erwähnen: Kürzlich haben mich Freunde gewarnt, sie hätten deinen Artikel gelesen, und ich solle ganz schnell die Flucht vor meinem Berater bei der Telis ergreifen. Ich kann meine Erfahrungen zum Glück nicht mit dir teilen und möchte den zukünftigen Lesern ermöglichen, dass sie auch positive Erfahrungsberichte lesen können. Würde meinen Berater jedem weiterempfehlen! 🙂

Liebe Grüße

Hallo Dominik,

zuallererst: Respekt für die Arbeit, hier so viele verschiedene Finanzdienstleister so ausführlich zu testen. Zu deinem Artikel möchte ich folgendes ergänzend sagen: es ist richtig, dass die Berater der Telis Finanz AG als Vermittler tätig sind.

Hier aber das Thema Unabhängigkeit im Hauptartikel mit einer 4 zu bewerten halte ich für falsch und subjektiv, ganz einfach aus einem Grund: Jeder TELIS-Berater / Vermittler kann auf über 300 Produktpartner zurückgreifen, welche im Gutachten auch aufgeführt werden. Sicher ist es nicht des gesamte Deutsche Markt, aber sind wir mal ehrlich: welcher Berater betrachtet wirklich ALLE Versicherer und Anbieter in Deutschland, inkl. aller Fintechs und Online-Versicherer?

Nachdem du schon Seiten aus dem gedruckten Gutachten veröffentlichst (was ich persönlich gut finde), wäre es dann nicht fair auch die Seite zu veröffentlichen, auf der alle Produktpartner aufgeführt werden? Das wäre in meinen Augen dann objektive Berichterstattung. 😉

Alles in allem kann man denke ich eines sagen: es hängt zum ganz großen Teil am Berater, ob er hier zu seinem eigenen Vorteil provisionsgetrieben berät oder den Kunden in den Fokus stellt. Ich kenne beides, aber ich denke Verkäufer denen der eigene Geldbeutel wichtiger ist als der Kunde gibt es in jeder Branche und in jedem Vertrieb, oder nicht?

Grüße,

Maximilian

Hey Dominik!

ich bin ehemaliger Vermittler der TELIS Finanz AG und kann deinen bericht zu 100% bestätigen. Ich weiß aus zuverlässiger Quelle, dass einige der negativen Kommentare hier aus den Telis Vertrieben (Direktion N. und Direktion A.) stammen. Die sogenannten 86,40 mit Geld-zurück-Garantie sind blanke Abzocke. Das weiß jeder Telis Vermittler.

Der Slogan (Leitfaden) „Aber das beste ist: Du hast eine Geld zurück Garantie! Wenn wir/ich es nicht schaffe, dir einen wirtschaftlichen(!!) Gesamtvorteil von mind. 100€ erbringen können, bekommst du dein Geld zurück!“ – ist pure Abzocke.

Warum ist das so?

Nehmen wir einen Joblosen Studenten der bei Mutti wohnt und auch kein Taschengeld bekommt. Also der Super-Gau für jeden Vermittler.

Dieser bekommt: Pflege-Bahr-Rente (60€) und die Bausparprämie (70€ als Single) und hat somit einen wirtschaftlichen Vorteil von 130€! Juhuu!

Das solche Verträge gar nicht erst beraten oder gar angeboten werden, steht auf einem anderen Stern. Spoiler Alarm: Sobald diese Person anfängt zu arbeiten, wird sofort der Steuervorteil einer Basisrente (selbst bei Geringverdienern) und der Riestervorteil erläutert. Die 100€ Cashback hat es also so gut wie nie gegeben. In meinen Zeiten der Telis nicht ein einziges mal.

Die Produkte lassen sich auch sehr übersichtlich halten. Intern bekommen die Vermittler der Telis Finanz gute Provisionssätze auf die Swisslife oder Volkswohlbund. Diese sind teils auch die absoluten Renner. Insbesondere die Swisslife ist das absolute Standardprodukt. Wer sich die Effektivkostenquote ansieht, fällt vom Stuhl. Bitte also unbedingt festhalten!

Die Hauseigenen DEMA Produkte haben teils sehr schöne Schaubilder, haben aber unter dem Strich ein durchschnittliches Bedingungswerk. Bei der Hausrat wird z.b. mit der Versicherungssumme von 500.000€ pauschal geworben. Was deutlich höher ist als bei Unterversicherungsverzichts-Hausratversicherungen die der Markt für gewöhnlich spuckt. Ob eine halbe Million bei einer Studenten-WG das Richtige ist, sei mal dahin gestellt.

Das hoch angepriesene Mandantenportal der Telis lässt sich seit Jahren nicht als App entwickeln. Hier muss der Kunde sich im Browser einloggen oder die „App“ (so wird es jedenfalls betitelt) als Favorit auf dem Smartphone Hauptbildschirm speichern. Da sind andere Vertriebe deutlich besser.

Ich könnte hier noch ewig runter rattern und viele Punkte auflisten. Unter dem Strich ist die Telis wie bereits im Text erwähnt NICHT unabhängig.

Sollte eine Telis Berater hier mitlesen: Versucht mal einen Antrag der Getsafe, One (so diese klassischen Verträge die man als 1€ pro Tag auf Instagram in der Werbung findet) einzureichen. Die Verträge könnt ihr euch im Vertriebspartnerportal der Gesellschaft ziehen. Die DEMA wird diese allerdings ablehnen. Unabhängig? Oder vielleicht etwa doch nur zum Teil? Maklerpools jedenfalls haben eine deutlich größere Spannweite. Ich empfehle jeden, sich eindringlich damit zu beschäftigen.

Bis dahin verbleibe ich!

Urteil des Hamburger Landgerichts:

Versicherungsvertreter dürfen nicht mit Unabhängigkeit werben

Auch der von den Vertretern im Rahmen einer Kooperationsanbindung beworbene Finanzvertrieb, der Telis Finanz Vermittlung, verfügt selbst nur über eine Erlaubnis als Versicherungsvertreter nach Paragraf 34d, Absatz 1, Ziffer 1, Alternative 2, GewO – nicht aber als Versicherungsmakler.

https://www.pfefferminzia.de/urteil-des-hamburger-landgerichts-versicherungsvertreter-duerfen-nicht-mit-unabhaengigkeit-werben/

Alle aufmerksamen Leser*innen der Kommentare werden schnell die Beiträge von den Telis Finanz Mitarbeiter*innen erkannt haben, die auf diese Weise das Unternehmen nur in ein noch unglaubwürdiges Licht rücken. Blendet diese aus und ihr erhaltet ein klares Bild von Telis Finanz: Ein profitgieriges Unternehmen, das das Unwissen vieler Menschen ausnutzt und sich so an ihnen bereichert.

In einem Kommentar stand es ja: Jede(r), wirklich Jede(r), kann sich am Markt die für ihn/sie besten Produkte und Konditionen aussuchen. Klar, es kostet Zeit und Überwindung (und etwas Bildung), aber es lohnt sich! Das Telis-System (und vergleichbare) setzt offenbar darauf, dass der Durchschnittskonsument/in a) keine Ahnung und b) keine Lust hat.

Man braucht m. E. Telis nicht, um bspw. ein Girokonto mit Kreditkarte zu finden, bei dem man keine 120 Euro im Jahr und einen halben Taler je Überweisung abdrücken muss. Wer das nicht schafft, der/die ist vermutlich bei solchen „Systemen“ besser aufgehoben, als in einer Selbstverwaltung.

Die angebliche Beratung – sei es durch Vermittler oder durch Makler ist nicht so relevant – ist am Ende immer ein Verkauf – hier: i.d.R. ein Provisionsgeschäft. Das Geschäftsmodell basiert nicht darauf, dass sich Dritte aufopfernd um ihre Klientel kümmern, damit diese maximal vermögend werden. Oberste Priorität: man will Geld verdienen – soweit so Kapitalismus. Damit kann ich leben. Wer sich bspw. auf Telis einlässt muss sich überlegen, wieviele Hände man bereit ist, mit Talern (pardon Euros) zu befrieden. Schließlich wollen Berater, Motivations-Events, Ausflüge, Segeltörns, die Verwaltung, Geschäftsinhaber, Kapitalgeber usw. „bezahlt“ werden. Achso, für den eigentlichen Anbieter des vermittelten Produkts hätte ich glatt die selbe Aufzählung vergessen…

Wer sich freiwillig für die „Finanzanalyse“ blank macht und dem Unternehmen mehr Informationen Preis gibt, als der eigene Hausbank, dem Hausarzt und dem Finanzamt zusammengenommen, dem kann nicht geholfen werden. Wer sich dann auch noch per „Blanko-Unterschrift“ für’s Vertragsmanagement zur Marionette macht, hat es nicht anders verdient.

Mit tun die Berater leid, die offenbar dazu angehalten sind, sich in ihrem Familien-, Freundes- und Bekanntenkreis „unbeliebt“ zu machen, indem sie ständig die Vorzüge des Telis-Systems anpreisen zu versuchen (ich berichte aus Erfahrung!). Nicht jeder widersteht dem. Ich will mir die Situation nicht ausmalen, die aufkommt, wenn „Probleme“ auftreten und man seinem eigenen Ehemann, Schwager oder Kumpel so tief in den Allerwertesten treten möchte, dass er danach zum Zahnarzt muss. Wenn dieser eine verschlissene Opferanode des Strukturvertriebs war, brächte es vermutlich noch nicht einmal was.

Zum Glück bin ich in einer anderen Branche tätig.

Im Zeitalter der vollendeten Digitalisierung im Assekuranzgeschäft braucht es findige Geschäftsideen, die dem Direktvertrieb gegenüberstehen. Wer sich nicht allzu ungeschickt anstellt, kann das Paradies genießen und dabei viel sparen. Wenn man mit dem Ersparten Beiträgen sein ganzes Berufsleben lang bspw. bei einem Neo-Broker einen ETF-Sparplan füttert, ein Bruchteil des Einkommens drauf legt (ein paar Hunderter p.m.) und entspannt Bullen & Bären an sich vorbei ziehen lässt, der wird sehr wahrscheinlich den Renteneintritt vorziehen können, um die Zeit als Multi-Millionär zu genießen. Das ist keine Annahme. Leider aber Vielen nicht bewusst.

Und wer wirklich mal professionelle Hilfe braucht, der lässt sich sporadisch von einem unabhängigen Honorarberater justieren.

Ein ganz normaler Artikel, der einfach nur Tatsachen wiederspiegelt! Lachen muss ich über die Kommentare der Telis Berater, Leute ihr macht euch einfach nur lächerlich. Ich bin selbst im Finanzvertrieb tätig, habe mich bewusst auf die Kreditvermittlung spezialisiert weil man dort den Kunden wirklich helfen kann. Sonst geht es nur darum möglichst viele Verträge abzuschließen und die Provisionen kassieren. Und da braucht mir niemand zu erzählen, es geht uns um die Kunden. Noch mehr lächerlich macht ihr euch damit, dass ihr eure Agenturen als Kanzlei bezeichnet und die Kunden als Mandanten. Sorry das ist so billig und zur Info ihr seid nicht die einzigen am Markt die sich so nennen (SwissLife Select, Barmenia usw.). Und warum das ganze? Na weil es für die Kunden besser klingt wenn man diese als Mandanten bezeichnet, dann fühlen sie sich direkt besser aufgehoben. Hat mir übrigens ein „Kanzleileiter“ selbst gesteckt, daher braucht hier keiner zu antworten es wäre nicht korrekt. Es ist ein einfacher und alter Verkaufstrick und nichts anderes. Und das System ist auch nicht neu, es geht darum den „Mandanten“ eine jährliche Ersparnis aufzuzeigen und diese dann in teils unnötige und teure Verträge wieder anzulegen. Die „Mandanten“ fühlen sich dann gut weil die jährlich sparen und die Berater freuen sich über die Provision. Das ist einfach die Branche, und wer meint es wäre nicht so, der sollte aus seiner Traumwelt endlich aufwachen. Und ganz egal ob die Telis unabhängig ist oder nicht, es geht nur um Verkauf!

Hallo Herr Meier,

wenn Sie aus der Branche kommen wissen Sie doch das man nur dann Geld verdient wenn man was verkauft. Dies ist allerdings doch überall so oder verdienen Sie kein Geld bei den von Ihnen vermittelten Krediten, oder machen Sie das aus ihrer oben geschriebenen Nächstenliebe? Ob ich mein Geschäft jetzt Kanlei, Büro oder Laden nenne ist sowas von zweitrangig, es geht immer noch um die Beratung und wie in jeder Branche kann ich an einen „guten“ Berater geraten oder auch leider nicht. Ich würde aber ungern das Unternehmen dahinter dies ankreiden denn dieses in nicht für die Persönlichkeit eines Beraters verantwortlich oder kreiden sie es z.B. Mediamarkt an wenn man ihnen den falschen Fernseher angeraten hat oder dem Berater im Markt?

Nun zu ihrem Argument es geht nur um den Verkauf!

Nein, geht es nicht nur. Denn man bekommt ja auch noch eine BP( Bestandprovision). Dies sollten Sie doch als Brancheninsider wissen! Nun gut, anscheinend wissen Sie es nicht. Schade eigentlich denn dann haben Sie nicht aufgepasst bei ihrer Schulung.

Allerdings finde ich es gut das Sie als Kreditvermittler mir kostenlos einen Kredit vermitteln können, ich nehme einfach mal an das Sie dafür ja keine Provision erhalten, richtig? Dann würde ich gerne einen Kredit von Ihnen vermittelt bekommen abzüglich der, in den Unkosten inkludierten Provisionen, sollte ihr Angebot dann ja deutlich unter den marktüblichen Angeboten liegen. Noch ein kurzer Kommentar zu der Aussage das Sie im Kreditgeschäft den Menschen wirklich helfen können. Wenn ich zu ihnen komme um mir ein Kredit über 10.000€ hole um mir einen tollen Fernseher zu kaufen würden Sie mir mehr damit helfen zu sagen ich solle lieber sparen und ihn mir dann kaufen als mir so einen Kredit zu vermittlen da es immer üngünstig ist mir Geld zu leihen als zu sparen. Mit solchen Aussagen würde ich, gerade in der Finanzdienstleistung, vorsichtig sein. Es könnte sonst der Eindruck enstehen sie seien unseriös. 🙂

Sehr interessanter Artikel!

Die „Schlechtmacher“ aus der TELIS-Zentrale sind übrigens sehr leicht zu erkennen.

Erlebe auch gerade so einen Typen, der relativ frisch da angefangen hat, mietet die dicksten und teuersten Räume, schmeißt die teuersten Parties…und sucht…genau: neue Mitarbeiter, mal wieder…trinkt aber am Mittag ständig Gin…LOL! oder besser: YOLO.

Hatte schon getippt, dass das wahrscheinlich alles auf Pump ist, bin mal gespannt, wann die Privatinsolvenz folgt. Bevor ich dem die 84 Komma irgendwas € gebe, für die nächste Buddel Rum zum Middach, da vergleiche ich lieber selbst. Bitte mehr von solchen Artikeln!

Vielen Dank an den fleißigen Autor!

Hallo Dominik,

vielen Dank für Deinen Beitrag. Nach ganz schlechten Erfahrungen mit Telis – Beratern blieben bei mir vor allem die ganz unseriösen Verkaufsmethoden im Gedächtnis hängen.

1. Ich wurde von zwei Beratern gleichzetig „durch die Mangel gedreht“, wobei diese so ein wenig die Good-Cop/Bad-Cop Rollen ausgefüllt haben.

2. Psycho-Tricks (z.B. die Sache mit den Geldscheinatrappen und angeblich kostenlose Sonderleistungen, die man ausnahmsweise nur mir erbringt)

3. Drängen auf schnellen Abschluss von Verträgen.

4. Nebenbei die Frage nach Freunden, Bekannten, Familie, die auch beraten werden wollen.

Wer zu fragwürdigen Methoden greifen muss, hat offenbar ein Problem mit der Qualität des Produkts, das er verkaufen will. Außerdem scheinen mir das systemische Probleme zu sein – also generelle Richtlinien zum Umgang mit Mandanten, und nicht nur wenige übereifrige Telis – Vertreter.

Inhaltlich gab es wenig Licht aber viel Schatten. Einiges an der Beratung war laut einer zweiten Meinung „in Ordnung“. Anderes dagegen völlig sinnlos, überteuert und meiner Lebenssituation und geäußerten Risikoneigung unangemessen und komplett überversichert. Dieser Bereich war, so die „zweite Meinung“, der, wo die Vermittler die besten Provisionen erwirtschaften…. Welch ein Zufall!?

Dein Beitrag ist nach meiner Erfahrung viel zu wohlwollend.

Kann deinen Test so eigentlich nur unterschreiben.

Der Zentrale Punkt für den „Berater“ waren die Dinge zu verkaufen die am meisten Provision bringen. Also Rentenversicherungen, BU etc. Genauso wie das Drängen auf eine sofortige Unterschrift hat bei mir einen sehr schlechten Eindruck hinterlassen