Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- „Alle Assetklassen tracken“ Holistic Capital-Gründer Nico im Interview - 24. Juli 2024

- Bester ETF für VL-Sparen: Diesen würde ich wählen! - 22. Juli 2024

- Finanzen.net Zero Junior Depot: Möglichkeiten & Alternativen - 22. Juli 2024

Viele Leser stellen sich die Frage: Wie muss eine Riester-Rente-Kündigung in der Steuererklärung angegeben werden? Denn es handelt sich ja dieses Mal nicht um „normale“ Riester-Beiträge, sondern um eine vorzeitige Auszahlung.

Bei der Kündigung einer Riester-Rente handelt es sich um eine förderschädliche Verwendung – daher sind bestimmte Dinge zu beachten. Auch, was die Steuererklärung anbelangt.

Grundsätzlich gilt:

- Die Steuervorteile und Zulagen werden automatisch vom Anbieter/Versicherer abgeführt.

- Die erwirtschafteten Gewinne (z.B. Zinsen) müssen von Dir versteuert werden – und zwar als „sonstige Einkünfte“.

- Die Auszahlungen ohne die Gewinne (also Deine Einzahlungen/Beiträge) müssen nicht versteuert werden.

Folgende Fragestellungen meinen letztlich das gleiche und werden häufig gesucht:

- Riester-Rente kündigen Steuererklärung.

- Schädliche Verwendung Riester Steuererklärung eintragen.

- Vorzeitige Auszahlung Riester-Rente Steuererklärung wo eintragen.

- Gekündigte Riester-Rente Steuererklärung.

Diese Fragestellungen löse ich im folgenden Artikel.

Hinweis: Ich bin kein Steuerberater und das ist keine steuerliche Beratung. Ich sammle hier lediglich die Erfahrungen und das Wissen der Leserschaft dieses Blogs und anderer Quellen.

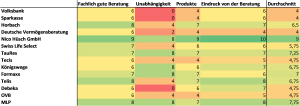

Du suchst eine hervorragende Finanzberatung? Schaue gerne in mein Ranking der Finanzberatungen – dort findest Du gute und unabhängige Ansprechpartner.

Inhalt

Der grobe Ablauf

Nach Deiner Kündigung dauert es wahrscheinlich einige Wochen bis Deine Kündigung wirksam wird. Nach Wirksamwerden der Kündigung erhältst Du ein oder mehrere Schreiben. Dort steht:

- Altersvorsorgezulagen: x €

- Steuerermäßigungen: x €

- Höhe der Erträge bis zur schädlichen Verwendung: x €

- Angaben für die Steuererklärung „Gem. Nr. xxx der Leistungsmitteilung“

Diese Dir bereitgestellten Zahlen und Daten sind die Basis für Deine Angaben in der Steuererklärung.

Hinweis: Bei Verträgen, die vor dem 01.01.2005 abgeschlossen worden sind, gibt es keine Angabe zu „gem. Nr. xxx der Leistungsmitteilung“. Diese sind häufig steuerfrei. Das sollte aber nochmal kurz bei der Gesellschaft angefragt werden.

Wo muss die Auszahlung/Kündigung in der Steuererklärung eingetragen werden?

Dazu bitte die genauen Informationen auf den Schreiben bzw. Bescheiden beachten.

In einem der Schreiben findest Du (hoffentlich) folgende Angaben:

- Anzugeben in Anlage R der Steuererklärung.

- Höhe der Erträge bis zur schädlichen Verwendung: x € „gem. Nr. xxx der Leistungsmitteilung“

Ein Foren-Benutzer schrieb, dass folgende Angaben in dem Schreiben an ihn gemacht wurden:

„Anlage R: Nr. 6 Zeile Anlage R 44: §22 Nr.5 Satz 2, §20Abs1Nr6EStG + §52Abs28Satz5 EstG: -5,32€

Anlage R: Nr. 8c Zeile Anlage R 44: §22 Nr.5 Satz 2, §20Abs1Nr6EStG + §52Abs28Satz5 EstG: -175,69€“

Folgendes ist darüber hinaus auf der Bescheinigung zu finden:

„Nun habe ich zur Auszahlung eine Bescheinigung nach §94 Abs. 1 Satz 4 / § 95 Abs. 1 EStG erhalten. Hier sind die Zulagen, die Steuerermäßigungen und die Höhe der Erträge bis zur schädlichen Verwendung aufgeführt.

Außer dieser Bescheinigung habe ich nur ein Schreiben bekommen, wie sich der Auszahlungsbetrag ermittelt:

Guthaben abzgl. Rückzahlung an ZfA ergibt Auszahlungsbetrag.“

Hierzu ein Lesetipp: So viele Steuern musst Du bei Kündigung der Riester-Rente nachzahlen.

Wenn Du selbst Erfahrungen mit der Angabe der Riester-Kündigung in der Steuererklärung gemacht hast, schreibe es bitte in die Kommentare! Das hilft anderen Lesern weiter.

Dein Depotstudent Dominik

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Die Geschichte der Riester-Rente: Interessante Details

Die Riester-Rente wurde nach Walter Riester benannt, der von 1998 bis 2002 Bundesminister für Arbeit und Sozialordnung im Kabinett Schröder war. Die Idee der Riester-Rente entstand vor dem Hintergrund der Reformen im deutschen Rentensystem, die aufgrund der demografischen Entwicklung und der zunehmenden Belastung des Umlageverfahrens notwendig wurden.

Hier ist eine grobe Chronologie der Geschichte der Riester-Rente:

- Ende der 1990er Jahre: Die Diskussion über die Zukunft der gesetzlichen Rentenversicherung in Deutschland intensivierte sich. Die Bevölkerungsalterung und die sinkende Geburtenrate führten zu Bedenken hinsichtlich der langfristigen Finanzierbarkeit des umlagefinanzierten Rentensystems.

- 1999: Die rot-grüne Bundesregierung unter Bundeskanzler Gerhard Schröder beschloss eine umfassende Rentenreform. Diese beinhaltete verschiedene Maßnahmen, darunter die Einführung der Riester-Rente als eine Form der privaten Altersvorsorge.

- 2001: Das Altersvermögensgesetz wurde verabschiedet, das die rechtliche Grundlage für die Riester-Rente schuf. Die Riester-Rente wurde nach Walter Riester benannt, der als Arbeitsminister eine Schlüsselrolle bei der Konzeption und Umsetzung der Reform spielte.

- 2002: Die Riester-Rente trat offiziell in Kraft. Sie ist eine staatlich geförderte private Altersvorsorge, die durch Zulagen und Steuervorteile unterstützt wird. Ziel war es, den Bürgern eine zusätzliche Vorsorgeoption neben der gesetzlichen Rente anzubieten und damit die drohende Altersarmut zu bekämpfen.

- Seit 2002: Die Riester-Rente hat im Laufe der Jahre verschiedene Änderungen und Anpassungen erfahren, darunter Erhöhungen der Zulagen und steuerlichen Vorteile, um die Attraktivität der Altersvorsorge zu erhöhen.

- Kritik und Debatten: Trotz der staatlichen Förderung und der Bemühungen, die Riester-Rente attraktiv zu gestalten, gibt es immer wieder Kritikpunkte. Diese reichen von der Komplexität der Produkte über hohe Kosten bis hin zu geringen Renditen.

Die Riester-Rente bleibt jedoch ein wichtiger Bestandteil der Altersvorsorge in Deutschland und hat einen signifikanten Einfluss auf die private Altersvorsorge der Bürgerinnen und Bürger gehabt.

Du suchst eine hervorragende Finanzberatung? Schaue gerne in mein Ranking der Finanzberatungen – dort findest Du gute und unabhängige Ansprechpartner.

Zulagen und staatliche Zuschüsse als Gründe für den Abschluss einer Riester-Rente

Viele Menschen haben eine Riester-Rente abgeschlossen, weil sie von den staatlichen Zuschüssen und steuerlichen Vorteilen angezogen wurden. Diese finanziellen Anreize sind einer der Hauptgründe, warum die Riester-Rente in Deutschland weit verbreitet ist. Hier sind einige Gründe, warum Menschen sich für die Riester-Rente entscheiden:

- Zulagen: Die Riester-Rente wird durch staatliche Zulagen gefördert. Es gibt eine Grundzulage für jeden Riester-Sparer sowie zusätzliche Kinderzulagen für Eltern, die förderberechtigte Kinder haben. Diese Zulagen erhöhen die Rendite der Riester-Rente erheblich und können dazu beitragen, dass sich die Altersvorsorge für viele Menschen lohnt.

- Steuerliche Vorteile: Riester-Beiträge können steuerlich geltend gemacht werden. Dies bedeutet, dass die eingezahlten Beiträge bis zu bestimmten Höchstgrenzen von der Einkommenssteuer abgezogen werden können. Dadurch reduziert sich die Steuerlast der Riester-Sparer, was zu einer zusätzlichen finanziellen Entlastung führt.

- Langfristige Altersvorsorge: Die Riester-Rente bietet eine langfristige Altersvorsorge, die dazu beitragen kann, die Rentenlücke im Alter zu schließen. Durch regelmäßige Beitragszahlungen über einen längeren Zeitraum können Riester-Sparer ein zusätzliches Einkommen im Ruhestand aufbauen und so ihre finanzielle Sicherheit im Alter erhöhen.

- Staatliche Sicherheit: Da die Riester-Rente staatlich gefördert wird, gibt es eine gewisse Sicherheit und Vertrauen in das System. Die staatliche Förderung signalisiert den Menschen, dass die Regierung die private Altersvorsorge unterstützt und sich für die finanzielle Absicherung im Alter einsetzt.

- Flexibilität und Auswahl: Riester-Verträge bieten in der Regel eine gewisse Flexibilität hinsichtlich der Anlageoptionen und Vertragsbedingungen. Dies ermöglicht es den Menschen, eine Riester-Rente zu wählen, die ihren individuellen Bedürfnissen und Vorlieben entspricht.

Insgesamt sind die staatlichen Zuschüsse und steuerlichen Vorteile entscheidende Faktoren, die viele Menschen dazu motivieren, eine Riester-Rente abzuschließen. Diese finanziellen Anreize tragen dazu bei, die private Altersvorsorge attraktiver zu gestalten und den Menschen eine zusätzliche Absicherung im Alter zu bieten.

Die drei möglichen Anlageoptionen einer Riester-Rente

Die Riester-Rente bietet verschiedene Formen der Altersvorsorge, um den unterschiedlichen Bedürfnissen und Präferenzen der Sparer gerecht zu werden. Hier sind die drei Formen der Riester-Rente:

- Riester-Rentenversicherung: Bei der Riester-Rentenversicherung zahlen die Sparer regelmäßige Beiträge an eine Versicherungsgesellschaft. Das angesparte Kapital wird während der Ansparphase verzinst und bildet die Grundlage für die spätere Rentenzahlung. Im Ruhestand erhalten die Versicherten eine lebenslange Rente, die aus dem angesparten Kapital sowie möglichen Überschüssen besteht. Die Riester-Rentenversicherung bietet Sicherheit und garantierte Leistungen, ist jedoch oft mit höheren Kosten verbunden.

- Riester-Fondssparen: Beim Riester-Fondssparen investieren die Sparer ihre Beiträge in Investmentfonds. Das Geld wird dabei in unterschiedliche Anlageklassen wie investiert, um eine höhere Rendite zu erzielen. Da die Wertentwicklung der Fonds jedoch schwankt, ist das Riester-Fondssparen mit einem höheren Risiko verbunden als die Riester-Rentenversicherung. Auf lange Sicht kann diese Form der Riester-Rente jedoch eine höhere Rendite erzielen.

- Wohn-Riester: Wohn-Riester ist eine spezielle Form der Riester-Rente, die darauf abzielt, Wohneigentum zu fördern. Sparer können ihre Riester-Beiträge verwenden, um einen bestehenden Immobilienkredit abzulösen oder für den Bau oder Kauf einer selbstgenutzten Immobilie zu verwenden. Zusätzlich zu den staatlichen Zulagen und Steuervorteilen können Sparer von weiteren Fördermöglichkeiten wie dem Wohn-Riester-Darlehen oder der Entnahme von Kapital für den Immobilienerwerb profitieren. Wohn-Riester kombiniert damit Altersvorsorge mit der Förderung von Wohneigentum.

Diese verschiedenen Formen der Riester-Rente bieten den Menschen die Möglichkeit, die für sie passende Vorsorgestrategie zu wählen, basierend auf ihren individuellen finanziellen Zielen, Risikobereitschaft und Lebenssituationen. Egal für welche Form sie sich entscheiden, alle Riester-Produkte bieten staatliche Förderungen in Form von Zulagen und steuerlichen Vorteilen, um die private Altersvorsorge zu unterstützen.

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Hi, ich überlege zu kündigen, wie finde ich meine steuerlichen Vorteile heraus, welche ich zurückzahlen muss?