Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Wie Du vielleicht weißt, habe ich in der Vergangenheit eine Vielzahl von Finanzberatungen getestet und mir viele Produkte angeschaut, die es so im Finanzbereich gibt.

Vor allen Dingen auf die Bereiche Geldanlage, Altersvorsorge und Vermögensaufbau habe ich den Fokus gelegt und den Markt in diesen Bereichen genau unter die Lupe genommen.

Vor einiger Zeit wurde ich darauf aufmerksam, dass provisionsfreie Altersvorsorge als interessante Alternative zur klassischen Altersvorsorge beworben wird. Genauer gesagt handelt es sich dabei um provisionsfreie Rentenversicherungen – also sogenannte Nettotarife / Honorartarife.

Meine Erfahrungen mit einem solchen Vermittler für Nettopolicen möchte ich Dir in diesem Beitrag vorstellen:

Das Unternehmen und der dazugehörige Slogan lauten:

„Altersfairsorge – provisionslos glücklich“

Die Idee an sich hört sich schon mal gut an – aber was steckt konkret dahinter?

- Sind die Produkte wirklich eine günstige Alternative zu Provisionsprodukten?

- Für wen lohnen sich provisionsfreie Produkte und für wen nicht?

- Welche Erfahrungen habe ich mit diesem Vermittler gemacht?

- … und wie sieht das mit der dort angebotenen Honorarberatung aus?

Das Versprechen der Altersfairsorge:

„Wir sind transparent: Bei uns bekommst du provisionsfreie Nettoverträge für einmalig 249 Euro.“

Dann wollen wir mal schauen, was dahinter steckt!

>> Hier kommst Du auf die Altersfairsorge-Website.

Inhalt

Meine Ausgangssituation für den Test

Bevor ich Dir meine Ausgangs-Daten für den Beratungs-Test zeige, möchte ich Dir zeigen, was bei der Altersfairsorge so angeboten wird.

Die Altersfairsorge hat zwei konkrete Angebote:

- Honorarberatung, wenn man sich noch nicht sicher ist, welche Police die richtige ist.

- Abschluss einer Nettopolice über die Website – entweder ohne Honorarberatung oder im Anschluss an eine Honorarberatung.

Um das Angebot der Altersfairsorge für diesen Erfahrungsbericht umfassend beurteilen zu können, teste ich sowohl die Honorarberatung als auch den Abschluss einer Nettopolice.

Für den Test der Honorarberatung gehe ich mir folgenden „Fake“-Daten ins Rennen:

- 25 Jahre alt

- Angestellt als Wirtschaftsingenieur (60.000 € Bruttojahresgehalt)

- Finanzieller Puffer / Notgroschen vorhanden (5.000 €)

- Girokonto: Ca. 20.000 € zur Verfügung

- ETF-Depot in Höhe von 10.000 € besteht bereits

- Monatliches Budget für Geldanlage und Altersvorsorge: Etwa 500 €, möchte 200 € in Rentenversicherungspolice investieren.

Abgesehen von meinem Alter nutze ich beim Test der Honorarberatung nicht meine tatsächliche Ausgangssituation! Ich nutze vielmehr repräsentative Daten für einen großen Teil der Depotstudent-Leserschaft.

Sonstige Annahmen für den Test:

- Ich habe noch keine Police ausgewählt, die ich als Nettotarif abschließen möchte.

- Ich möchte mich also ohne großes Vorwissen dazu beraten lassen, welche Police die richtige sein könnte.

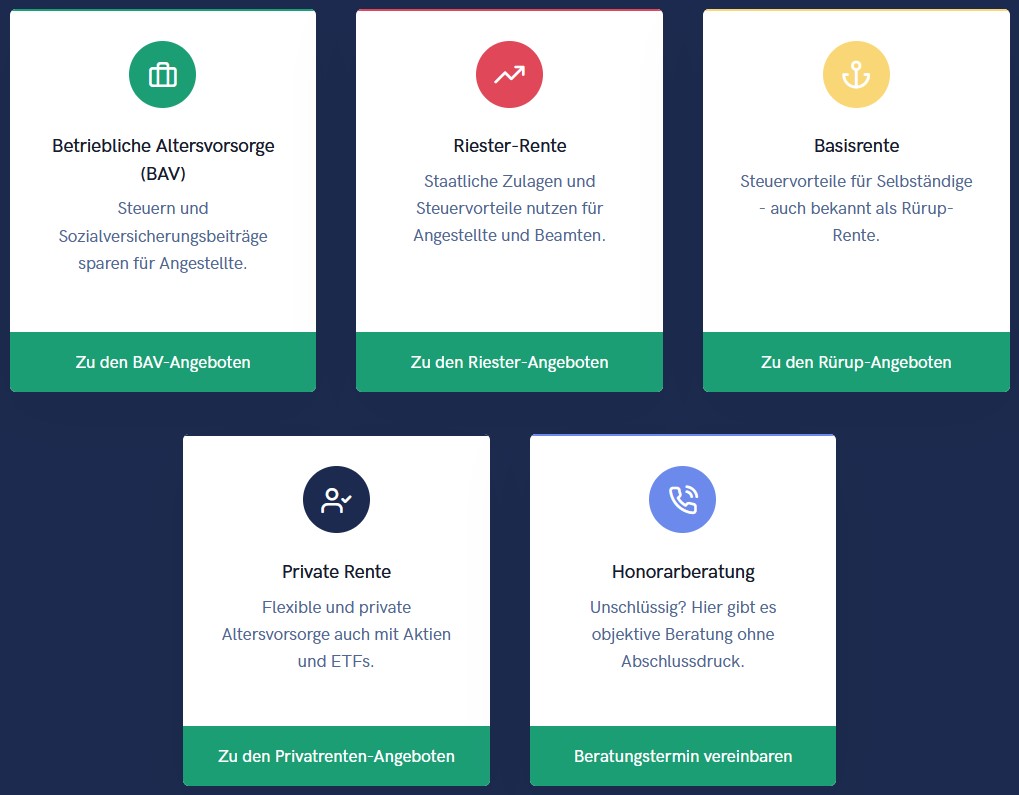

Produkte der Altersfairsorge

Die Palette an Nettopolicen reicht von betrieblicher Altersvorsorge über Rieser-Rente und Basisrente bis zur privaten Rente.

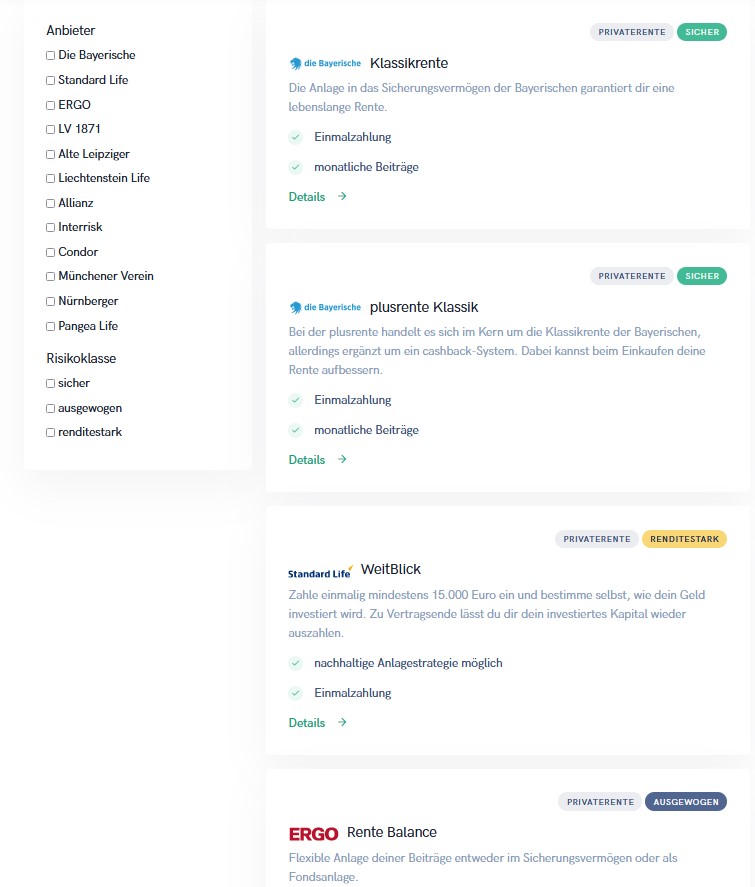

Wenn man zum Beispiel unter den Reiter „Private Rente“ geht, findet man eine Übersicht der provisionsfreien Tarife …

… und hat dann eine große Anzahl an Policen vorliegen, aus denen man auswählen kann.

Wer also bereits weiß, was er möchte: kein Problem. Dann geht es weiter zum Bestellformular.

Da ich zu diesem Zeitpunkt meines Tests allerdings noch nicht weiß, welcher Nettotarif / Honorartarif wirklich passt, nehme ich die Honorarberatung der Altersfairsorge in Anspruch.

Honorarberatung im Test

… konnte das folgende Versprechen der Altersfairsorge gehalten werden?

Das Versprechen der Honorarberatung:

„Du erhältst von uns eine ausführliche Analyse deiner aktuellen Altersvorsorge, dabei beziehen wir bereits bestehende Verträge gerne mit ein. Anschließend bekommst du eine komplett unabhängige Empfehlung, wie du am besten für deine Zukunft sparen kannst.“

Die Honorarberatung wird mit 139 € pro Stunde berechnet. Wer dann auch tatsächlich eine Nettopolice abschließt, erhält 50 € Vergünstigung auf die Vermittlungsgebühr.

Eine wichtige Frage stellt sich aber vorab noch:

Ist die Altersfairsorge unabhängig? Oder sind sie dort an bestimmte Produktanbieter gebunden?

Die Berater bei der Altersfairsorge sind Makler und können daher marktbreit und unabhängig anbieten – ein großer Vorteil im Vergleich zu Finanzberatern, die z.B. als sogenannte „gebundene Versicherungsvertreter“ eine stark eingeschränkte Produktauswahl haben.

Diese Unabhängigkeit lässt sich auch über das Vermittlerregister nachvollziehen. Dort heißt es:

„Versicherungsmakler mit Erlaubnis nach § 34d Abs. 1 GewO“

Auszug aus dem Vermittlerregister zur Altersfairsorge UG

Meine Erfahrungen mit der Honorarberatung

Das Beratungsgespräch dauerte bei mir etwa 90 Minuten. Für das Beratungshonorar fallen also Kosten in Höhe von etwa 200 € an.

Auf meine Nachfrage zur normalen Beratungsdauer hin sagte mir mein Berater:

„Für die Beratung benötigen wir im Regelfall etwa 1-2 Stunden. Es gab auch schon Beratungen, bei denen wir 3 Stunden gebraucht haben, aber das ist schon vergleichsweise viel Zeitaufwand gewesen – unsere Kunden sind häufig sehr beratungsarm und hatten bereits Berührpunkte mit den Themen Altersvorsorge und Geldanlage. Daher können wir schnell und kostenschlank arbeiten.“

Aussage meines Beraters bei der Altersfairsorge (Gedächtnisprotokoll)

Im Anschluss an die Beratung machte sich mein Berater dann an die Konzepterstellung. Das Konzept, das wir in der Beratung besprochen hatten, wurde mir dann ganz konkret in den Folgetagen zugesendet.

Auf die Inhalte und das konkrete Konzept möchte ich im Folgenden eingehen.

Das für mich erstellte Altersvorsorge-Konzept

Die Themen „Betriebliche Altersvorsorge“, „Riester-Rente“ und „Basisrente“ haben wir recht schnell hinter uns gelassen – in erster Linie aufgrund meiner persönlichen Situation als junger Berufseinsteiger.

Als nachteilig für mich haben wir dabei z.B. die geringe Aktienquote bei Riester und die „Verrentungs-Pflicht“ bei der Basisrente identifiziert.

Aus diesem Grund hat mir mein Berater tendenziell von den oben genannten Produktklassen abgeraten und mir eine fondsgebundene Rentenversicherung mit hoher Aktienquote bzw. ETF-Quote empfohlen. Das war aber erst ein Teil des Ganzen.

Ganz konkret sah das Konzept für 500 € monatliche Sparrate folgendermaßen aus:

- 200 € ETF-Nettopolice (fondsgebundene Rentenversicherung) -> Renditechance.

- 150 € Alternative Anlagen in deutscher Fondspolice -> geringe Korrelation.

- 150 € ETF-Vermögensverwaltung (Roboadvisor) -> Liquidität.

Die ETF-Nettopolice wurde dabei aufgrund der hohen Renditechancen als Basis-Investment empfohlen, die Alternative Anlage aufgrund der geringen Korrelation zu den anderen Anlagen und die ETF-Vermögensverwaltung, um weiterhin auf Liquidität zugreifen zu können.

Wer sich das Konzept im Detail anschauen möchte, kann das gerne über den folgenden Screenshot tun. Dort sind die Einzelheiten und Hintergründe nochmal aufgeführt:

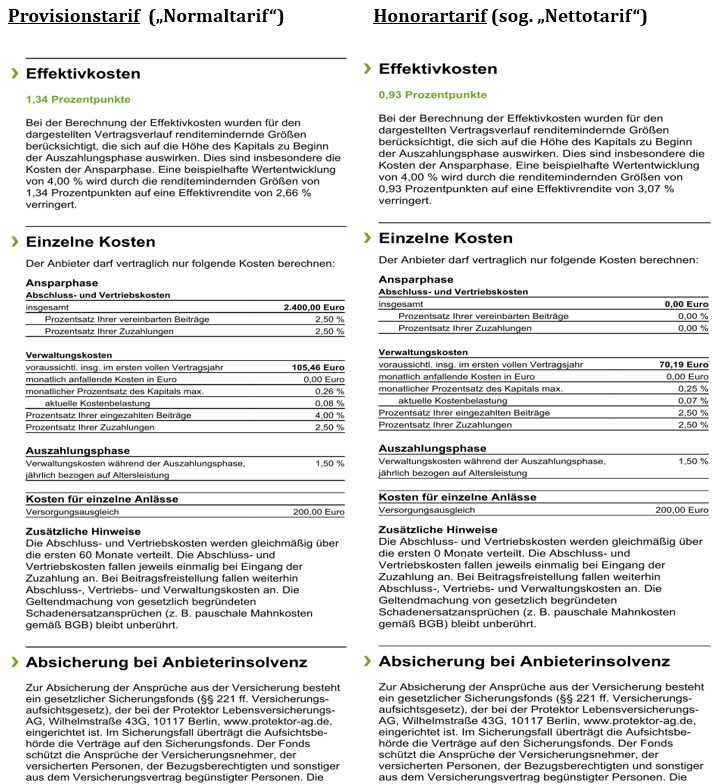

Zum Vergleich der ETF-Rentenversicherungen wurden mir sowohl Bruttopolice als auch Nettopolice der LV1871 zugesendet. Damit nochmal nachvollziehbar gemacht wird, welche Kosten eingespart werden, wenn man eine Nettopolice statt Bruttopolice abschließt:

- Mit Effektivkosten von 1,17 % kann sich die Bruttopolice sehen lassen.

- Die Nettopolice mit 0,57 % Effektivkosten kann diese Kosten aber nochmal deutlich unterbieten.

Vergleich Bruttopolice und Nettopolice

Da ich (zusätzlich zum eben genannten Tarif der LV1871) noch einen weiteren Vergleichswert bzgl. der Kosten von Provisionstarif und Honorartarif haben wollte, hat man mir einen solchen Vergleich zugesendet.

Die Altersfairsorge meinte dazu:

„Im Folgenden der Vergleich einer beispielhaften Police, die sowohl als Bruttoprodukt als auch als Nettoprodukt erhältlich ist. Es handelt sich um eine Basisrente mit einem monatlichen Beitrag von 200 € und einer Dynamik von 5,0 %“

Dieses Beispiel ist sehr anschaulich, da die Unterschiede zwischen Bruttopolice und Nettopolice sehr groß sind. Das ist nicht bei jedem Vergleich von Provisionstarif und Honorartarif der Fall.

Als Erläuterung sendete mir mein Berater folgende Erklärung zum Vergleich zu:

„Da wir auf unseren Teil der Abschluss- und Bestandprovisionen verzichten, erkennt man am Produktinformationsblatt (PIB) den großen Unterschied: Ich habe einen Vergleich der Kosten Brutto- vs. Nettovertrag am Beispiel eines gängigen Tarifs, aus einem unserer Bestellvorgänge, anonymisiert angehängt.

Die Kosten und daraus resultierend die möglichen Ablaufleistungen unterscheiden sich hier schon deutlich.“

Aussage meines Beraters

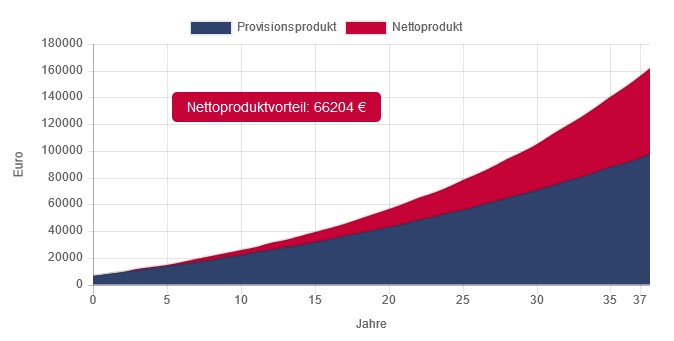

Ganz anschaulich ist auch der folgende Vergleichsrechner von Bruttopolice und Nettopolice, der auf der Seite der Altersfairsorge zur Verfügung steht:

Einzige Kritik von meiner Seite: Der Unterschied der Effektivkosten von 2,9 % beim Provisionsprodukt und 0,75 % beim Nettoprodukt ist ziemlich hoch gewählt – repräsentativer wäre in meinen Augen zum Beispiel ein Vergleich von 1,6 % (Bruttopolice) und 1,2 % (Nettopolice) gewesen.

Welche Kosten bleiben bei provisionsfreien Verträgen?

Provisionsfreie Tarife sind keine kostenlosen Tarife – das sollte klar sein! Denn auch die Versicherungsgesellschaft möchte Geld verdienen.

Hier eine kurze Übersicht darüber, welche Auswirkungen es hat, einen Nettotarif abzuschließen:

- Abschlussprovisionen fallen weg oder werden auf ein Minimum reduziert.

- Bestandspflegeprovisionen fallen weg oder werden auf ein Minimum reduziert.

- Dadurch werden die laufenden Kosten des Versicherungsvertrags stark gemindert – nach Aussage der Altersfairsorge werden die Kosten im Vertrag in etwa halbiert.

- Es bleiben: Vertragskosten der Versicherungsgesellschaft. Das können Stückkosten sowie prozentuale Kosten auf das Vermögen sein. Fondskosten oder ETF-Kosten fallen natürlich auch an.

Wie geht es weiter nach der Beratung?

Folgende Schritte waren in meinem Test zu durchlaufen:

- Beratungsgespräch.

- Konzepterstellung durch den Berater.

- Bestellung / Unterzeichnung durch mich.

Um zu verstehen, was bei einer „Bestellung“ passiert, hier die Aussage meines Beraters zum Prozess:

„In beiden Fällen fordern wir mit Hilfe seiner Daten aus der „Bestellung“ ein individuelles Nettoangebot beim Versicherer der Wahl an bzw. können bei einigen Gesellschaften als Makler sogar mit deren Originaltarifsoftware selbst eins berechnen. Dieses Originalangebot bekommt dann der Kunde per Mail inklusive aller Vertragsbedingungen zur Prüfung vorab. Erst wenn da alles passt, wird der eigentliche Antrag vom Kunden unterschrieben und der Vorgang wird bei der jeweiligen Gesellschaft konkret beantragt.

Zusätzlich empfehlen wir im Rahmen einer Honorarberatung natürlich auch manchmal automatisierte ETF-Vermögensverwaltungen auf Basis von Robo-Advisors für Kunden, wenn der absolut langfristige Zweck Altersvorsorge beim Produktwunsch des Kunden nicht sicher absehbar ist oder die Nutzung von staatlichen Förderungen für ihn nicht im Vordergrund steht. Dann können provisionsfreie ETF-Vermögensverwaltungen mittelfristig natürlich mehr Sinn machen.“

Fazit – was taugen provisionsfreie Policen der Altersfairsorge?

Ich finde: Ein spannendes Konzept, das für einen ganz bestimmten Kundenkreis äußerst interessant ist.

Klar, auch Nettopolicen sind nicht umsonst – aber die zwei Kostenblöcke „Vermittlungsprovisionen“ und „Bestandsprovisionen“ werden auf ein Minimum gesenkt.

Meine Erfahrungen rund um die Altersfairsorge waren absolut positiv. Trotzdem möchte ich an dieser Stelle nochmal klarstellen, für wen das Angebot sehr gut geeignet und für wen tendenziell weniger gut geeignet ist.

Geeignet:

- Für Kunden, die „wissen was sie wollen“.

- Für Kunden, die sehr bedacht auf die Kostenstrukturen ihrer Finanzprodukte sind.

- Um Abschluss- und Bestandsprovisionen zu sparen und damit höhere Ablaufleistungen zu erhalten.

Weniger geeignet:

- Für sehr beratungsintensive Kunden bzw. Kunden, die noch überhaupt nicht wissen, was sie möchten.

- Für Kunden mit geringen monatlichen Beiträgen.

- Für Kunden, die keine extra Rechnung bezahlen möchten.

Das ist keine Kritik, sondern spiegelt vielmehr das Geschäftsmodell der Altersfairsorge wider.

Auch mein Berater gab mir sinngemäß folgende Infos zur Haupt-Kundschaft:

Kundentyp 1: Der Kunde hat bereits ein Angebot für einen Provisions-/Bruttovertrag vorliegen oder seinen Favoriten aus irgendeinem Onlinevergleich und möchte nun genau diesen Vertrag zu Nettokonditionen über uns bestellen. Aufgrund der Tarifbeschreibung auf unserer Website kann man erkennen, ob es seinen Wunschvertrag als Nettovertrag gibt.

Kundentyp 2: Der Kunde möchte aufgrund der groben Tarifbeschreibungen auf der Website und/oder dem Ergebnis einer Honorarberatung einen grundsätzlich geeigneten Tarif für sein Altersvorsorgeziel nutzen. Wir haben natürlich Erfahrungswerte bzw. ziehen manchmal eine Maklervergleichssoftware für Bruttotarife zu Rate. Da die Provisionen überall ungefähr gleich hoch sind, bleibt die Reihenfolge der Tarife auf Nettobasis dann ceteris paribus bestehen.

Das Fazit muss meiner Meinung nach lauten: Für Selbstentscheider mit geringem Beratungsbedarf eine äußerst attraktive Lösung!

Dein Depotstudent Dominik

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Schreibe einen Kommentar