Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Wer eine Teilentnahme aus einem ETF oder Fonds vornehmen möchte, wird mit den folgenden Fragen konfrontiert:

- Welche Steuern fallen an, wenn man aus einem ETF-Depot oder Fonds-Depot eine Teilentnahme macht?

- Was zählt als Einzahlung und was zählt als Gewinn, den Du versteuern musst?

- Wenn Du aus Deinem 10.000 €-Depot eine Teilentnahme von 2.000 € vornimmst, musst Du dann auf die ganzen 2.000 € Steuern zahlen?

- Falls nicht, auf welchen Teil fallen dann Steuern an?

Wir dröseln das Thema „Besteuerung der Entnahme eines ETFs“ auf und schauen uns die Berechnung im Detail an.

Der Einfachheit halber spreche ich in diesem Artikel immer von ETF-Depots, nichtsdestotrotz gilt diese Regel zur Besteuerung genauso für Fonds-Depots.

Kurz und bündig: Die Besteuerung der Teilentnahme aus einem ETF-Depot funktioniert nach dem sogenannten FIFO-Prinzip (First In First Out).

Hierzu ein Beispiel: Du hast einen ETF-Sparplan über 4 Jahre laufen gehabt und möchtest nun einen Teil aus dem Depot entnehmen. Sagen wir, Du hast 100 Anteile im Depot und möchtest 10 Anteile verkaufen. Für die Besteuerung heißt das: Es wird der Einstandskurs und die Wertentwicklung der ersten 10 von Dir gekauften ETF-Anteile herangezogen.

Wichtig: Anhand der Informationen „mein Depot ist 10.000 € groß, davon sind 4.000 € Kursgewinne und ich möchte nun 2.000 € entnehmen“ ist es nicht möglich, die Steuerlast zu berechnen! Zur Steuerberechnung benötigt man die einzelnen Kaufkurse.

Da das sehr komplex werden kann, wenn Du sehr häufig gekauft hast und die Wertentwicklung nach jedem einzelnen Kauf anders aussieht, beginnen wir mit einem Beispiel-Szenario und einer Beispiel-Tabelle.

Ich zeige Dir mehrere Beispiele in diesem Artikel!

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Beispiel-Szenario: Einzahlphase und Entnahmephase

Unser Szenario erstreckt sich über einen Zeitraum von 4 Jahren.

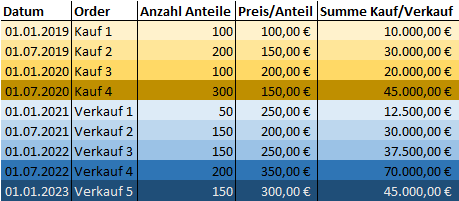

In unserem Szenario gibt es:

- 4 Kauf-Orders

- 5 Verkaufs-Orders

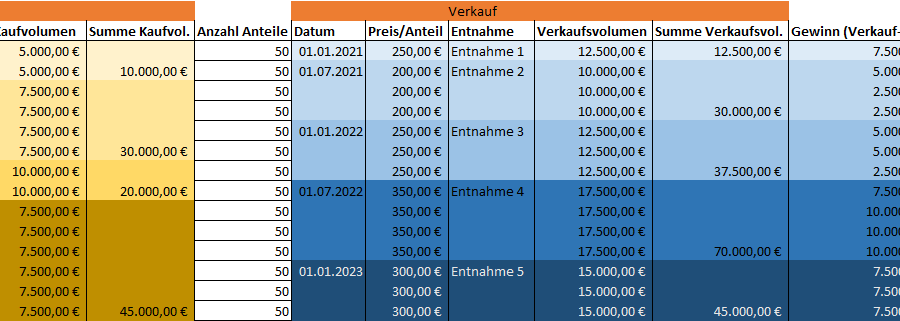

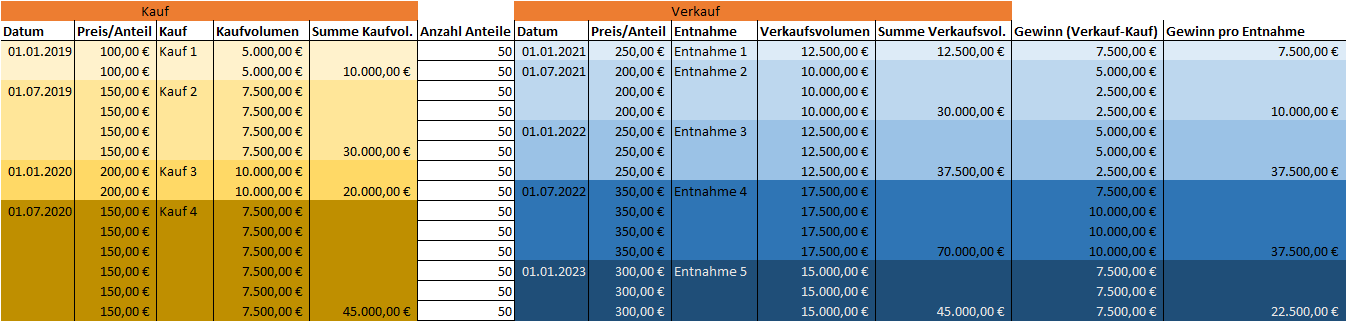

Die folgende Tabelle zeigt die Zeitpunkte der ETF-Käufe und ETF-Verkäufe sowie die Stückzahl und jeweiligen Kurse.

Am Stichtag der ersten Entnahme (01.01.2021) ist ein Anteil 250 € wert. Da Du 750 Anteile besitzt, bedeutet das:

- Du hast ein ETF-Depot mit einem Depotwert von 175.000 €.

- Davon sind 105.000 € Einzahlungen und Stand 01.01.2021 hast Du Gewinne von 70.000 €

Bei der ersten Entnahme werden 50 Anteile verkauft und zwar zu einem Kurs von 250 € pro Anteil.

Die großen Fragen lautet nun:

- Wie viel Steuer wird bei den Teilentnahmen also bei den Verkäufen jeweils fällig?

- Welche Summe muss von Dir entnommen werden, um einen bestimmten Betrag nach Steuern zur Verfügung zu haben?

Wir gehen nach dem FIFO-Prinzip vor und schauen uns die Gewinne und Steuern der ETF-Entnahmen an:

Beispiel: Entnahme 1

Für unseren ersten Verkauf von 50 Anteilen gilt folgendes:

- Einstandspreis der ersten 50 Anteile: 100 € (Einzahlungen: 5.000 €)

- Verkaufspreis der ersten 50 Anteile: 250 € (Auszahlungen: 12.500 €)

- Gewinn: 7.500 € -> dieser Gewinn ist bei der ersten Entnahme zu versteuern.

- Steuerlast: 7.500 € * 25 % Kapitalertragsteuer * 70 % (Teilfreistellung) = 1.312,5 €

Wichtig zu verstehen ist: Für unseren ersten Verkauf am 01.01.2021 über 50 Anteile ist nur wichtig, zu welchem Kurs die ersten 50 Anteile erworben wurden (FIFO!). Alle anderen Anteile nach den ersten 50 Anteilen interessieren uns aktuell nicht.

Beispiel Entnahme 2:

Genauso ist für unsere Entnahme 2 (bei der wir 150 Anteile verkaufen) nur relevant, zu welchem Einstandskurs wir die Anteile 51, 52, 53, … und 200 gekauft haben und zu welchem Kurs wir diese Anteile verkaufen.

- Wie wir in der Tabelle sehen, wurden die Anteile 51-100 zum Preis von 100 € je Anteil gekauft.

- Die Anteile 101-200 wurden zu je 150 € gekauft.

Der Verkaufspreis bei Entnahme 2 beträgt für all diese Anteile (51 bis 200) gleichermaßen 200 € – schließlich verkaufen wir sie ja alle zum selben Zeitpunkt.

Das heißt bei Entnahme 2 gilt folgendes:

- Einstandspreis der Anteile 51-100: 100 € (Einzahlungen: 5.000 €)

- Einstandspreis der Anteile 101-200: 150 € (Einzahlungen: 15.000 €)

- Verkaufspreis der Anteile 51-200: 200 € (Auszahlungen: 30.000 €)

- Gewinn: 10.000 € -> dieser Gewinn ist bei der zweiten Entnahme zu versteuern.

- Steuerlast: 10.000 € * 25 % Kapitalertragsteuer * 70 % (Teilfreistellung) = 1.750 €

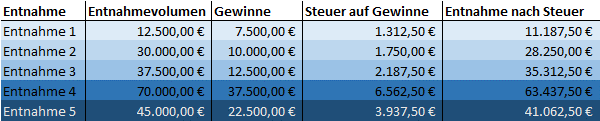

Als Ergebnis für alle Entnahmen erhalten wir folgendes:

Rechnen wir die Steuer aller Entnahmen zusammen, kommen wir auf 15.750 € Steuern als Gesamtsteuerlast.

Als „Probe“ oder „Beweis“ dafür, dass wir richtig gerechnet haben, hier die Rückwärtsrechnung:

- Wir haben insgesamt folgende Einzahlungen ins ETF-Depot gesteckt: 105.000 €

- Wir haben insgesamt folgende Auszahlungen aus dem ETF-Depot erhalten: 195.000 €

- Die Differenz, also unsere Gewinne lauten: 90.000 €

- Darauf müssen wir bekanntlich 25 % Kapitalertragsteuer mit 30 % Teilfreistellung bezahlen.

- Das sind 17,5 % Abzüge.

- Ergebnis: 90.000 € * 17,5 % = 15.750 € Steuern

Okay, aber wie viel darf ich jetzt entnehmen, wenn ich eine bestimmte Summe nach Steuern zur Verfügung haben möchte?

Um Gewissheit zu haben, müsstest Du entweder:

- Deine Einstandskurse notieren und die jeweiligen Gewinne berechnen.

- Deinen Broker fragen, ob er Dir die Einstandskurse und die Steuer zur Verfügung stellt.

Wem hier eine näherungsweise Lösung ausreicht, für den gibt es eine Faustregel, die ich aus dem obigen Szenario abgeleitet habe:

Wie hoch ist die Steuerbelastung in diesem Szenario bezogen auf die jeweilige Entnahme?

Wenn man die Steuerbelastungen bezogen auf die Entnahmen ausrechnet, kommt man auf folgende Näherung: In diesem Szenario, muss mit etwa 10 % Steuerbelastung auf den Entnahmebetrag rechnen.

Beispiel: Wenn Du 20.000 € entnehmen möchtest, musst Du im ETF-Depot einen Anteil in Höhe von 22.222 € verkaufen – denn 22.222 € * 90 % = 20.000 €.

Diese Näherung gilt natürlich nur für obiges Beispiel und ist stark von den Einstandskursen und der jeweiligen Wertentwicklung abhängig. Ich hoffe, sie ist für Dich trotzdem hilfreich!

Dein Depotstudent Dominik

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

Hallo Dominik, ich bin gerade auf deinen Beitrag gestoßen. Was heißt das im Alter. Man hat dann in der ersten Auszahlungsphase doch die höchste Steuerbelastung, oder? First in – first out. Macht es dann Sinn, alle paar Jahre einen neuen Fond (per Sparplan) derselben Anlage Klasse zu kaufen? Und dann den letzten zuerst zu verwerten dann den vorletzten etc.? Damit würde sich doch die Steuerbelastung Nach hinten verschieben. Wenn man den dann noch erlebt….

Grüße Frank

Hallo Frank, unabhängig von der steuerlichen Situation solltest du darüber nachdenken, unterschiedliche Fonds(Anbieter) der selben Anlageklasse z.B. MSCI-World zu kaufen. Wenn dein Fondsanbieter Entscheidungen trifft, mit denen du nicht leben kannst/willst (Fonds wird geschlossen, Strategie wie jüngst bei Xtrackers AC MSCI World wird geändert etc.), dann bist du eingelockt und muss beim Umschichten ohnehin Steuern zahlen.

Hallo Dominik,

könntest du mir die Thematik bitte noch einmal etwas verdeutlichen?

Beispiel: Ich zahle 100.000€ Eigenbeitrag in ein Depot mit einem ETF ein, mache im Laufe der Zeit insgesamt 10.000€ Rendite und führe eine Teilentnahme von 3.000€ durch.

Würden jetzt die 3.000€ vollständig als steuerpflichtige Rendite betrachtet werden oder würde ein Teil der Entnahme als Eigenbeitrag (= die ursprünglichen 100.000€) betrachtet werden, so dass diese Eigenbeitrag nicht besteuert werden müsste, weil es ja keine steuerpflichte Rendite darstellt?

Danke für eine Klarstellung!