Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Wer dem Nachwuchs den Start ins Leben erleichtern möchte, nutzt dazu idealerweise Wertpapier-Sparpläne mit flexiblen Sparraten und möglichst langer Laufzeit. Sinnvoll ist, sehr früh ein Kinderdepot einzurichten, weil dabei automatisch von einer ausreichend langen Anlagezeit auszugehen ist. Zur Erinnerung: ETF-Sparpläne auf ideal diversifizierte Aktienindizes entwickeln sich über 15 Jahre und länger besonders gut.

Es ergibt zudem Sinn, das Depot für das Kind auf dessen Namen anzulegen. Jedes Kind hat ab seiner Geburt Anspruch auf den vollen Steuerfreibetrag. Sind die Eltern selbst Anleger, können sie ihre Freibeträge in vollem Umfang für die eigenen Depots nutzen. Es ist jedoch nicht bei allen Brokerage Anbietern möglich, Depots auf die Namen der Kinder anzulegen. Nachfolgend einige Anbieter, die sich durch unkomplizierte Depoteröffnung auszeichnen und Depots für Kinder führen.

Inhalt

Comdirect

Bei der Direktbank wird das Depot für Kinder kostenfrei geführt und Juniordepot genannt. Die kostenlose Depotführung setzt regelmäßige Einzahlungen respektive das Bedienen eines Wertpapier-Sparplans voraus. Comdirect belohnt die Eröffnung eines Kinder-Depots mit einem Sparplanzuschuss in Höhe von 25 Euro. Sparpläne können ab einer Mindestsparrate von 25 Euro abgeschlossen werden. Sparraten sind monatlich, alle 2 Monate oder quartalsweise möglich.

Zudem kannst Du größere Beträge (ab 250 Euro) als Einmalanlage im Juniordepot tätigen und den maximalen Steuerfreibetrag zum Wohle des Kindes nutzen. Auf der Webseite des Anbieters ist die Depoteröffnung für das Kind detailliert beschrieben. Das Antragsformular muss ausgefüllt, von beiden Elternteilen unterschrieben und per Post an die Comdirect geschickt werden.

Darüber hinaus müssen die Eltern, sofern nicht bereits Comdirect-Kunden, mit gültigen Ausweispapieren zur Feststellung ihrer Identität in eine Postfiliale gehen.

Das Antragsformular beinhaltet die üblichen Fragen zur Depoteröffnung und ist innerhalb weniger Minuten ausgefüllt.

Consorsbank

Bei diesem Brokerage Anbieter ist die Eröffnung eines Kinder-Depots besonders einfach. Über den Button Trader-Konto eröffnen kommst Du auf eine Unterseite, welche die Eröffnung eines Depots für den Nachwuchs ermöglicht.

Das Depot für Dein Kind wird bedingungslos kostenfrei geführt.

Für die Gestaltung des Depots stehen etwa 100 Investmentfonds-Sparpläne sowie circa 200 ETF-Sparpläne ohne Kaufkosten und Ausführungs-Gebühren in Option.

Zudem können Anlageinstrumente für einmalige Investitionen zu fairen Ordergebühren erworben werden. Für die Einrichtung des ersten Sparplans werden von der Consorsbank 20 Euro als Prämie auf das Verrechnungskonto des Kinder-Depots überwiesen.

Sparkassen Broker

Wer beim Broker der Sparkassen ein Kinderdepot eröffnen möchte, muss dazu einen speziellen Antrag ausfüllen. Das Formular ist mit einem Klick auf den Startseiten-Reiter „Leistungen & Konditionen“ im Untermenü „Minderjährigendepot“ erreichbar. Die Fragen unterscheiden sich allerdings nicht wesentlich von den Formularen anderer Anbieter und sind schnell beantwortet.

Zur Verfügung stehen beim Sparkassen Broker mittlerweile 100 ETF-Sparpläne ohne Kaufgebühren, allerdings ist die Mindestsparrate mit 50 Euro pro Monat vergleichsweise hoch. Das Depot für den Nachwuchs wird ohne Bedingungen kostenlos geführt. Beide Elternteile müssen sich bei der Eröffnung des Kinderdepots per Videoident-Verfahren legitimieren, sofern sie keine Sparkassenkunden sind.

Aufgepasst!

Pflichtlektüre für jeden Privatanleger: Link zum Buch*

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Flatex

Anleger, die bereits Kunden beim Anbieter Flatex sind, können das Depot für den Nachwuchs innerhalb weniger Minuten beantragen, weil die erneute Identitäts-Prüfung entfällt. Der Antrag für minderjährige Privatkunden kann von der Webseite des Anbieters heruntergeladen und ausgefüllt werden. Du findest den Antrag als PDF im Formular-Center von Flatex.

Wichtig: Die Eröffnung eines Kinderdepots ist nur möglich, wenn der Nachwuchs in der BRD mit Hauptwohnsitz gemeldet ist. Zu bedenken sind zudem negative Verzinsung von Guthaben auf Verrechnungskonten ab dem ersten Euro sowie 0,1 % plus Mehrwertsteuer Verwahrentgelt bezogen auf den Depotwert.

Für die Eröffnung eines Kinderdepots sprechen hingegen zahlreiche günstige ETF- und Fondssparpläne ohne Gebühren für die Ausführung. Der ausgedruckte Antrag muss ausgefüllt und per Post an die Adresse von Flatex geschickt werden.

Positiv ist zu bewerten, dass Flatex mit niedrigen Ordergebühren umfangreichere Einmalanlagen ermöglicht.

Targobank

Bei dieser Filialbank mit Online-Banking gibt es zwar kein spezielles Depot für den Nachwuchs, aber das Klassik-Depot kann auf den Namen Deines Kindes eröffnet werden. Das Depot wird in jedem Fall kostenlos geführt. Gegen eine Depoteröffnung für Kinder sprechen vergleichsweise hohe Ordergebühren für den Ankauf von Wertpapieren. Dafür spricht die Möglichkeit, Sparpläne bereits ab 25 Euro Monatsrate einrichten zu können.

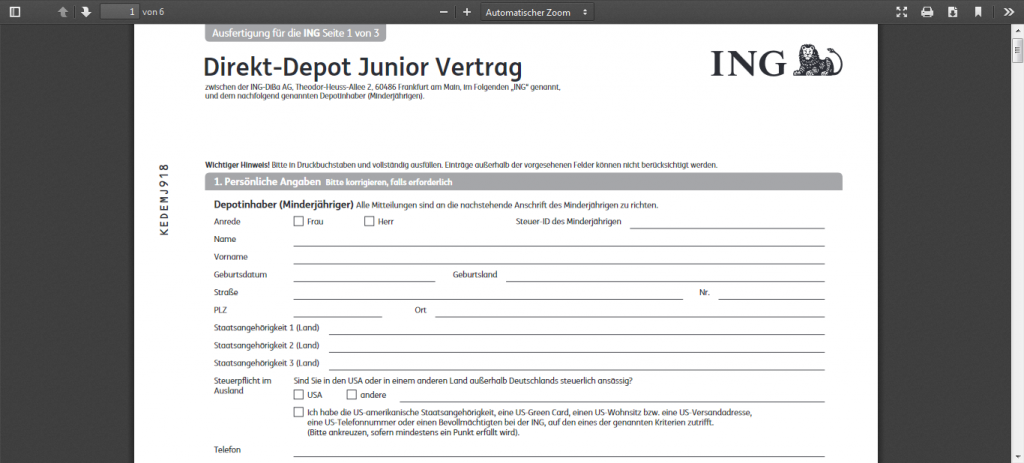

ING DiBa

Die Direktbank mit niederländischen Wurzeln bietet ein Juniordepot mit bedingungslos kostenfreier Führung an. Das Antragsformular kann auf der Webseite heruntergeladen werden. Es müssen die Daten des minderjährigen Inhabers sowie die der gesetzlichen Vertreter eingetragen und durch Unterschriften bestätigt werden. Das Formular wird mitsamt der erforderlichen Unterlagen per Post an die ING DiBa geschickt. Die Bestätigung vom Institut erfolgt ebenfalls postalisch.

Ein Kinderdepot bei der ING DiBa lohnt sich insbesondere für Leute, die größere Summen auf einmal für ihre Sprösslinge investieren möchten. Bei der Einmalanlage in Exchange Traded Funds (ETF) fallen keine Kaufgebühren an. Wer einen ETF-Sparplan für sein Kind einrichten möchte, muss bei der ING DiBa jedoch Gebühren für die Ausführung in Kauf nehmen.

Max Blue

Der zur Deutschen Bank gehörende Brokerage Dienstleister ermöglicht Dir die einfache Eröffnung eines Kinderdepots. Max Blue regt zum Einrichten eines Wertpapier Sparplans für den Nachwuchs an. Depot und Sparplan laufen auf den Namen Deines Kindes. Die Auswahl wird durch zahlreiche ETF-Sparpläne mit kostenfreier Ausführung erleichtert.

Ausführungen sind monatlich, quartalsweise, halbjährlich oder einmal im Jahr möglich. Die Mindestsparrate beträgt 50 Euro. Das Depot wird ohne Bedingungen kostenlos geführt. Assets für die Einmalanlage können zu fairen Ordergebühren erworben werden.

Gibt es Unterschiede zwischen Erwachsenen-Depots und Kinder-Depots?

Erwachsene eröffnen ihre Depots eigenständig und benötigen keine Zustimmung von Dritten. Das Kinderdepot läuft zwar auf den Namen des Sprösslings, es muss aber von den Eltern befürwortet und eröffnet werden.

Aus gutem Grund können mit einem Juniordepot keine hochriskanten Assets gehandelt werden. Jeder Broker hat jedoch seitens der Risiken eigene Vorstellungen. Kinderdepots sind oft mit Gebührenvorteilen verbunden, welche bis zur Volljährigkeit gelten.

Bei den meisten Brokern sind Kinderdepots eher für den langfristigen Vermögensaufbau und weniger für den aktiven Handel konzipiert.

Erwachsene müssen sich bei der Depoteröffnung mit gültigen Ausweispapieren legitimieren. Bei ihren Kindern genügen in der Regel diese Dokumente:

- Geburtsurkunde beglaubigt, als Original oder Kopie.

- Alternativ eine Abstammungsurkunde.

- Ersatzweise ein Auszug aus dem Familienstammbuch.

In Einzelfällen kann der Brokerage Anbieter auf zusätzliche Dokumente bestehen. Beispielsweise bei voneinander abweichenden Familiennamen der gesetzlichen Vertreter.

Aufgepasst!

Kostenlose Pflichtlektüre: Link zum Buch*

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Mit dem Kinderdepot Steuern sparen

Es ist überaus sinnvoll, ein Depot für den Nachwuchs auf dessen Namen einzurichten. Dem Kind wird dadurch so früh wie möglich vermittelt, dass die Geldanlage mit Wertpapieren alternativlos und langfristig rentabel ist. Der Nachwuchs entwickelt bereits im Vorschulalter Interesse fürs Investieren und erwirbt schrittweise unter Anleitung der Eltern wertvolle Erfahrungen.

Sehr vorteilhaft ist, dass Kinder als Depotinhaber über dieselben Steuerfreibeträge verfügen wie Erwachsene. Pro Kind gilt ein Freibetrag von 801 Euro pro Jahr, welcher in den ersten Jahren nur selten ausgeschöpft werden kann.

Legst Du hingegen einen ETF-Sparplan für das Kind auf Deinen eigenen Namen an, wird die Abgeltungssteuer bei Dir fällig. Da Du wahrscheinlich selbst per Sparplan oder Einmalanlage investiert bist, werden die 801 steuerfreien Euro schneller überschritten. Mit getrennten Depots können alle Familienmitglieder ihre Freibeträge voll ausschöpfen und letztendlich Steuern sparen.

Ein interessantes Thema ist in diesem Kontext der Grundfreibetrag, gegebenenfalls mit Sonderausgabenpauschale. Hierbei ist es empfehlenswert, angesichts er Komplexität, professionelle Fachberatung in Anspruch zu nehmen.

Was muss sonst noch beachtet werden?

In der Regel muss bei einer Depoteröffnung ein Referenzkonto angegeben werden. Einige Broker bestehen darauf, dass das Referenzkonto ebenso auf den Namen des Kindes lautet wie das beantragte Juniordepot.

Viele Depotbanken akzeptieren jedoch ein auf den Namen der Eltern lautendes Girokonto, zumindest bis das Kind sein 18. Lebensjahr erreicht hat. Ein Girokonto für das Kind ist daher nicht zwingend erforderlich, es kann aber die Abwicklung vereinfachen. Girokonten für Kinder gibt es ab einem Mindestalter von 7 Jahren bei einigen Onlinebanken in vereinfachter Ausführung.

Es kann zudem sein, dass das Finanzamt prüft, ob der Pauschbetrag des Kindes ausschließlich von ihm selbst genutzt wird.

Welches Kinderdepot ist besonders empfehlenswert?

Es gibt derzeit etwa 25 Häuser, die es Eltern ermöglichen, Depots auf die Namen ihrer Kinder zu eröffnen. Ich habe in diesem Beitrag nicht alle Banken erwähnt, sondern mich auf mir bekannte Anbieter beschränkt. Empfehlenswert erscheint mir das Angebot der Comdirect. Gleichwohl hat jeder Erziehungsberechtigte andere Vorstellungen von der Geldanlage für Kinder. Daher lautet mein ultimativer Rat:

- Schaue Dir die verfügbaren Angebote genau an.

- Entscheide Dich für einen Anbieter, der langfristigen Vermögensaufbau mit kostenfreien ETF-Sparplänen ermöglicht und das Depot bedingungslos kostenlos führt.

- Wähle für die Depotausgestaltung börsengehandelte Indexfonds respektive optimal streuende Aktienfonds wie beispielsweise den MSCI World.

- Bevorzuge ETFs mit thesaurierendem Konzept.

Das beste Kinderdepot ist nur so gut wie sein Inhaber respektive erziehungsberechtigter Verwalter. Krisen müssen im Interesse des Kindes diszipliniert ausgesessen werden, temporäre Wertverluste dürfen nicht in panischem Verkauf resultieren.

Dein Depotstudent Dominik

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Leider wird überhaupt nicht auf die Nachteile von Juniordepots eingegangen. Schade.