Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Anhaltend niedrige Zinsen zwingen die Menschen hierzulande, beim Vermögensaufbau bislang unbekannte Wege zu gehen. Sie müssen ihr Gelder selbst in die Hand nehmen und anlegen. Nicht jedermann kommt damit klar, eigene Entscheidungen zu treffen, Wertpapiere zu kaufen und wieder zu veräußern.

Robo-Advisors bieten unschlüssigen Akteuren Unterstützung an und die wird zunehmend häufig angenommen. Im nachfolgenden Beitrag erkläre ich Dir, was Robo-Advisors genau sind, wie sie helfen können und welche Nachteile damit verbunden sind. Zudem stelle ich Dir einige Robo-Advisors im Detail vor. Sollte Dir die Geldanlage in Eigenregie keinerlei Probleme bereiten, ist es überaus sinnvoll, alles beim Alten zu lassen, denn günstiger geht es nicht.

Inhalt

Was sind Robo-Advisors und wie funktionieren sie?

Der englische Begriff Robo-Advisor kann mit den Wörtern automatisierte Anlageberatung respektive digitale Vermögensverwaltung ins Deutsche übersetzt werden. In der BRD gibt es aktuell 26 digitale Anlagehelfer, welche sich zwar in einigen Aspekten voneinander unterscheiden, aber im Wesentlichen identisch funktionieren. Bei Inanspruchnahme eines digitalen Vermögensverwalters musst Du zunächst Deinen Risikotyp bestimmen.

Definiere Deine Risikobereitschaft

Bei der Anmeldung auf der Webseite eines Robo-Advisors bekommst Du ein Formular mit 10 oder mehr Fragen zur Beantwortung vorgelegt. In der Regel müssen diese Fragen beantwortet werden:

- Wie stark ist Deine Risikobereitschaft ausgeprägt?

- Welche temporären Verluste kannst Du verkraften?

- Besteht bereits Vermögen, wenn ja, in welchem Umfang?

- Hast Du bereits Erfahrungen mit der Geldanlage gemacht?

- Bei den meisten Robo-Advisors umfasst das Formular 10 Fragen, bei einigen auch mehr.

Anhand der Antworten entscheidet der Anlagehelfer über die Zusammensetzung Deines Portfolios. Zum Einsatz kommen in der Regel diese Assetklassen:

- Aktien.

- Anleihen.

- Rohstoffe.

- Geldmarktprodukte.

- Immobilien.

Seitens der Anlageklassen bestehen starke Unterschiede zwischen den digitalen Vermögensverwaltern. Bei allen Robo-Advisors stützt sich die Portfoliogestaltung auf Regeln aus der Kapitalmarkttheorie.

Bist Du beispielsweise überdurchschnittlich risikobereit, wird Dein Portfolio ausschließlich oder überwiegend mit Aktienfonds gestaltet. Risikoscheue Anleger erhalten Portfolios, die aus Aktien und Anleihen zusammengesetzt sind. Durch die Beimischung von Anleihen sinkt die Schwankungsbreite ebenso wie die zu erwartende Rendite.

Robo-Advisor setzten Deine Wünsche um

Bevor ein digitaler Anlagehelfer aktiv wird, musst Du seinen Vorschlägen seitens der Portfolio-Zusammenstellung zustimmen. Änderungen sind bei vielen Anbietern auf eigenes Risiko möglich. Nachdem Du zugestimmt hast, beginnt die technische Umsetzung mit der Eröffnung eines Depots. Anschließend werden passende Assets in Form von ETFs auf Aktien- und Anleiheindizes erworben. Gegebenenfalls kommen ETFs in anderen Anlageklassen zum Einsatz.

Es gibt unterschiedliche Robo-Advisor

Digitale Anlagehelfer mit aktivem Ansatz

Ein aktiver Robo-Advisor greift häufig ins Portfolio ein und schichtet die Assets dem aktuellen Börsengeschehen entsprechend um. Sein Ziel ist, Verluste bestmöglich zu minimieren. Dazu stützt er sich auf Simulationen, Annahmen hinsichtlich der Rendite-Verteilung und in einigen Fällen auf die Aussagen von hausinternen Analysten.

Digitale Vermögensverwalter mit passivem Ansatz

Ein passiv agierender Robo-Advisor überwacht lediglich die einmal festgelegte Assetaufteilung und greift nur zum Rebalancing in das Portfolio ein. Passiv aufgestellte Anlagehelfer kommen ohne Annahmen, Simulationen und Analysten-Meinungen aus.

Robo-Advisor, die auf Risikoeinstufung verzichten

Diese Art von digitalen Vermögensverwaltern ist für erfahrene Anleger geeignet, die aber aus bestimmten Gründen ihre Portfolios nicht selbst zusammenstellen und verwalten möchten. Bei derartigen Robo-Advisors kannst Du unter vorgefertigten Portfolios wählen, welche dann passiv verwaltet werden.

Wissenswertes zur Verwendung von Robo-Advisors

Ein digitaler Vermögensverwalter übernimmt viele zeitintensive Dienstleistungen und vereinfacht damit die Geldanlage. Er kann Dich aber nicht vor gegebenen Anlagerisiken und Verlusten schützen.

Wenn es an der Börse turbulent zugeht, schlägt sich dies auch in einem Depot nieder, welches von einem digitalen Anlagehelfer betreut wird. In Einzelfällen können die temporären Verluste bei der Geldanlage mit Robo-Advisor sogar umfangreicher sein als bei Investitionen in Eigenregie.

Robo-Advisors haften lediglich dafür, dass die ausgesuchten Assets den persönlichen Verhältnissen und Anlagezielen des Kunden entsprechen.

Daher empfehle ich Dir, das bereits erwähnte Anmelde-Formular, mit wahrheitsgemäßen Antworten zu versehen.

Robo-Advisor – für wen sind sie sinnvoll?

Aus meiner Sicht ist die Geldanlage in Eigenregie eine optimale Lösung für Leute, die ausreichendes Wissen und genügend Zeit haben. Geld in die eigenen Hände nehmen und selbst anlegen ist unschlagbar günstig, sofern langer Anlagehorizont und diszipliniertes Verhalten in Krisenzeiten gewährleistet sind.

Erfahrungsgemäß gibt es aber Leute, denen die Geldanlage mit Eigeninitiative schwerfällt. Für diese Klientel sind digitale Vermögensverwalter ideal. Wer sich dazu entschließt, sollte sich mehrere Robo-Advisors genauer anschauen und Leistungen sowie verlangte Preise vergleichen.

Nachfolgend stelle ich Dir einige digitale Anlagehelfer im Detail vor. Ich will Dir damit zeigen, wie unterschiedlich die Leistungsspektren und Kosten sein können. Die Beispiele sind nicht als Empfehlungen zu verstehen, sondern als Aufforderung zum Vergleichen des Angebots.

Scalable Capital

Der digitale Vermögensverwalter wurde 2014 in München gegründet und zählt unter Experten zu den führenden Robo-Advisors in der BRD. Bei der Anmeldung musst Du ein dem Wertpapierhandelsgesetz entsprechendes Formular ausfüllen und 10 Fragen beantworten. Du kannst im Rahmen Deiner Risikotragfähigkeit unter maximal 23 Anlagestrategien, 5 Assetklassen und 17 Produkten wählen.

Nachdem die Anmeldung abgeschlossen ist, schickt Dir Scalable Capital einen Anlagevorschlag. Die Mindesteinlage beträgt 10.000 Euro, darüber hinaus ist der Abschluss von Sparplänen mit 50 Euro Mindestsparrate möglich. Das Depot wird bei der Baader Bank respektive der ING eingerichtet und kostenfrei geführt. Die jährliche Service-Gebühr wird mit 0,75 % beziffert, herausragende Wertentwicklung resultiert nicht in einer Zusatzgebühr.

Scalable Capital bietet Dir einen Auszahlungsplan sowie Unterstützung per Hotline, Online-Chat und App an. Es gibt keine Mindesthaltedauer und Kündigungsfristen, ebenso wird vom digitalen Vermögensverwalter keinerlei Anlageberatung offeriert.

Scalable Capital ist ein digitaler Anlagehelfer mit passivem Ansatz. Das Unternehmen verfügt über eine Lizenz für die Finanzportfolioverwaltung gemäß § 32 KWG und wird von der Bundesanstalt für Finanzdienstleistungsaufsicht überwacht.

Aus meiner Sicht ist Scalable Capital ein wettbewerbsfähiger Robo-Advisor mit sehr gutem Angebot, hervorragenden Dienstleistungen und durchschnittlichen Preisen. Störend können hohe Mindesteinlage und fehlende Anlageberatung empfunden werden.

Fintego

Der in Aschheim ansässige digitale Vermögensverwalter Fintego wird von der B2B-Bank Ebase als Marke geführt. Fintego ist seit 2014 ein digitaler Anlagehelfer mit passivem Ansatz, welcher sich auf 5 Anlageklassen konzentriert und jede Assetklasse mit ETFs abbildet.

Bei der Anmeldung muss der obligatorische Wertpapierhandelsgesetz-Fragebogen ausgefüllt werden. Beantwortet werden müssen unter anderem Fragen zu vorhandenen Erfahrungen, Anlagezielen, Anlagehorizont, Risikoneigung und Vermögensstand.

Anhand der Antworten stellt der Robo-Advisor fest, ob ein Fintego Portfolio zum Interessenten passt und macht Vorschläge.

Das gesamte Anmeldeverfahren inklusive Depoteröffnung und Identitätsfeststellung funktioniert digital und ist innerhalb kurzer Zeit erledigt.

Der Einstieg ist ab 2.500 Euro möglich, zudem kannst Du mit einem Sparplan ab 50 Euro Sparrate starten. Bei einem Bestandsvolumen von mindestens 5.000 Euro bietet Fintego Dir einen Auszahlungsplan an.

Bei diesem Robo-Advisor wird der Service vom Anlagebetrag abhängig in Rechnung gestellt:

- Bis 10.000 Euro zahlst Du 0,90 % per anno.

- Zwischen 10.000 und 50.000 Euro werden jährlich 0,70 % fällig.

- Bei mehr als 50.000 Euro sinkt die Servicegebühr auf 0,40 % pro Jahr.

Es gibt bei Fintego keine zusätzlichen Gebühren für besonders gute Wertentwicklung sowie keine Halte- und Kündigungsfristen. Geboten wird persönliche Beratung und bei Bedarf steht Hilfe per Hotline und Online-Chat in Option.

Depots werden beim Institut Ebase geführt. Das Geldhaus verfügt über eine Vollbanklizenz und wird von der Bundesanstalt für Finanzdienstleistungsaufsicht kontrolliert.

Fintego ist ein Robo-Advisor mit ordentlichem Angebot, umfangreichem Service und moderaten Staffelpreisen. Aus meiner Sicht ist der digitale Vermögensverwalter eine genauere Betrachtung wert.

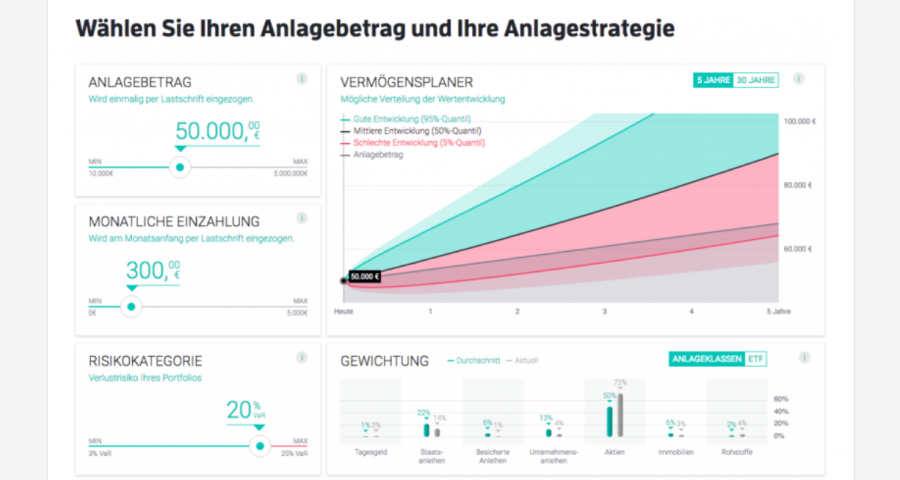

Quirion

Der digitale Anlagenhelfer mit Sitz in Berlin ist ein Angebot der seit 2011 aktiven Quirin Bank AG. In Option gestellt wird eine professionelle Vermögensverwaltung auf ETF Basis. Interessenten können unter 3 verschiedenen Leistungspaketen wählen:

- Das Basis-Paket beinhaltet global diversifizierte und günstige ETF Portfolios.

- Beim Komfort-Paket kann unter günstigen ETF Portfolios, Portfolios zur Altersvorsorge und nachhaltigen Portfolios gewählt werden.

- Im Premium-Paket ist die persönliche Beratung in einer Filiale der Quirin Bank enthalten.

Quirion verfolgt passive Ansätze und stützt sich dabei auf die Erkenntnisse des Nobelpreisträgers Eugene Fama. Die Anmeldung beim Robo-Advisor erfolgt digital und beginnt mit der Beantwortung von 5 Fragen. Aus den Antworten erstellt der digitale Anlagehelfer einen Vorschlag, dessen Annahme in einer Depot-Eröffnung inklusive Videoident-Verfahren resultiert.

Du hast die volle Kontrolle über Deine Geldanlage und kannst jederzeit strategische Änderungen vornehmen.

Die Mindesteinlage hängt vom gewählten Paket ab:

- Basis – 1.000 Euro.

- Komfort – 5.000 Euro.

- Premium – 20.000 Euro.

Über die Mindesteinlage hinaus ist die Einrichtung eines Sparplans möglich, hierbei beträgt die Mindestsparrate 30 Euro. Für kein Paket wird ein Auszahlungsplan offeriert. Quirion berechnet unabhängig vom Paket Servicegebühren in Höhe von 0,48 % per anno. Beim Basispaket werden die ersten 10.000 Euro kostenfrei verwaltet.

Zudem verzichtet Quirion auf zusätzliche Gebühren bei besonders guter Wertentwicklung. Die Dienstleistungen des digitalen Anlagehelfers können per App auf mobilen Endgeräten in Anspruch genommen werden.

Quirion verfügt über eine Lizenz zur Finanzportfolioverwaltung. Die Depots werden von der Quirin Bank geführt. Das Haus ist mit einer Vollbanklizenz ausgestattet. Beide Institute werden von der Bundesanstalt für Finanzdienstleistungsaufsicht überwacht.

Persönliche Beratung gibt es nur für Premiumkunden, der Kundendienst per Hotline und Online-Chat steht hingegen allen Anlegern zur Verfügung.

Quirion bietet aus meiner Sicht hervorragende Leistungen zu attraktiven Preisen und ist eine genauere Betrachtung wert.

Growney

Der in Berlin beheimatete digitale Anlagehelfer wurde 2014 ins Leben gerufen und ist seit 2016 aktiv. Bei Growney kommen passive Anlagestrategien sowie Indexfonds in den Anlageklassen Aktien und Anleihen zum Einsatz. Bei der Anmeldung werden unter anderem Antworten auf diese Fragen verlangt:

- Wie lange soll angelegt werden?

- Welches Anlageziel soll realisiert werden?

- Wie hoch ist die Risikobereitschaft?

- Bestehen bereits Investment-Erfahrungen?

Anhand der Antworten schlägt der Robo-Advisor eine individuell passende Anlagestrategie vor. Die Strategien unterscheiden sich lediglich hinsichtlich des Aktienanteils.

Einsteigen kannst Du bei Growney bereits mit 1 Euro. Möglich ist zudem die Einrichtung eines Sparplans mit 1 Euro Sparrate. Auszahlungen sind jedoch erst ab 50 Euro möglich. Einen Auszahlungsplan bietet der Robo-Advisor Dir ab 2.000 Euro Mindestanlage an.

Die Gebühren sind bei der digitalen Vermögensverwaltung gestaffelt:

- Unter 10.000 Euro Anlagevolumen bist Du mit 0,99 % per anno dabei.

- Zwischen 10.001 und 49.999 Euro zahlst Du 0,69 % pro Jahr.

- Über 50.000 Euro werden pro Jahr 0,39 % in Rechnung gestellt.

Growney stellt keine App für mobile Endgeräte in Option und bietet keinerlei persönliche Beratung. Der Kundendienst ist per Hotline und Online-Chat erreichbar.

Mit Lizenz von der Bundesanstalt für Finanzdienstleistungsaufsicht ausgestattet, bietet der Robo-Advisor bestmögliche Sicherheit. Die Depots werden kostenfrei bei der Sutor-Bank geführt, dass Institut verfügt über eine Vollbanklizenz und wird von der Bundesanstalt überwacht. Einlagen sind als Sondervermögen auch bei Insolvenz geschützt.

Growney ist ein praktischer Robo-Advisor, der aber nur für Anleger mit großen Vermögen wirklich sinnvoll erscheint. Kleinanleger finden deutlich billigere digitale Anlagehelfer.

Evergreen

Der Robo-Advisor Evergreen wurde erst Anfang 2020 aktiv und hat seinen Sitz in Leipzig. Das Start-up verfolgt einen passiv-aktiven Ansatz und bietet Interessenten 2 hauseigene Publikumsfonds auf Future-Basis für die Geldanlage mit 10 Strategien an. Passiv aufgrund des globalen Anlageuniversums, aktiv wegen der täglichen Asset-Allokation-Anpassung.

Ein Depot kannst Du auf der Evergreen-Webseite eröffnen. Der Vorgang nimmt inklusive des Fragebogens nicht mehr als 15 Minuten in Anspruch. Anhand Deiner Antworten bekommst Du entweder den PDI YIN oder den PDI YANG Fonds inklusive der passenden Strategie vorgeschlagen.

Zur Depoteröffnung sind lediglich Ausweisdokument für Videoident-Verfahren und Referenzkonto erforderlich. Du musst mindestens 18 Jahre alt sein und über eine heimische Bankverbindung verfügen.

Zum Einsatz kommen Aktien- und Anleihe-Futures, wobei pro Portfolio maximal 2 Produkte Anwendung finden.

Die Mindesteinlage beträgt bei Evergreen 1 Euro, entweder als Einmalinvestition oder als Rate für einen Sparplan. Ab einem Volumen von 1 Euro erstellt der Robo-Advisor einen Auszahlungsplan.

Gebühren für Service oder besonders gute Wertentwicklung werden nicht erhoben. Es fallen lediglich Fondskosten in Höhe von 0,59 % per anno an. Indes kannst Du Dich kostenfrei von einem Fondsmanager telefonisch oder per E-Mail beraten lassen.

Evergreen ist als Finanzdienstleister von der Bundesanstalt für Finanzdienstleistungsaufsicht lizenziert und reguliert. Das Depot wird vom Institut DAB BNP Paribas kostenfrei geführt. Es handelt sich hierbei um ein international aktives Haus mit Vollbanklizenz.

Für mich ist Evergreen ein überlegenswerter Robo-Advisor mit übersichtlichem Angebot, ausreichendem Service und überzeugend niedrigen Kosten.

Mein Fazit

Robo-Advisors können hilfreich für Leute sein, die zwar investieren wollen, aber wenig Erfahrung, Zeit oder Mut zum Risiko mitbringen. Risiken bleiben zwar auch beim Übertragen der Geldanlage an Profis erhalten, aber in eingeschränktem Rahmen. Gleichwohl bin ich der Auffassung, dass die beste Geldanlage die in Eigenregie ist. Die Entscheidung liegt jedoch bei Dir. Ich hoffe, Deinen Entschluss für oder gegen einen Robo-Advisor, mit diesem Beitrag erleichtert zu haben.

Dein Depotstudent Dominik

Schreibe einen Kommentar