Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- HypoVereinsbank: VL-Sparen mit ETFs, Fonds & mehr - 11. Mai 2024

- Top 10: Die besten Finanzüberblick Apps, die ich nutze! - 11. Mai 2024

- Weltsparen als Gemeinschaftskonto eröffnen & nutzen - 11. Mai 2024

Immobilienfonds ermöglichen auch weniger vermögenden Privatanlegern die indirekte Investition in die Anlageklasse Immobilien. Anleger vermeiden dadurch die Risiken von Direktinvestitionen und benötigen weniger Eigenkapital. Der nachfolgende Beitrag beinhaltet Informationen zu den Arten von Immobilienfonds und ist einem oft zu beobachtenden Phänomen gewidmet.

Wer sich den Charts eines großen Immobilienfonds anschaut, entdeckt hin und wieder einen Kurssturz, für den es keine Erklärung zu geben scheint. Übrigens kann ein derartiger Absturz auch bei einem herkömmlichen Fonds für Aufregung sorgen. Ich beantworte in den nächsten Abschnitten Deine Fragen:

- Was hat es mit dem Kurseinbruch auf sich?

- Sind Immobilienfonds respektive herkömmliche Fonds risikoreicher als angenommen?

- Wie gehe ich als Investierter mit einem aktuellen Kurssturz um?

Was ist der Auslöser für Kursstürze bei Immobilienfonds? Die kurze Antwort: In den meisten Fällen sind die Ausschüttungen / Dividenden der Grund für die extremen Abstürze.

Inhalt

Was sind Immobilienfonds und welche Arten gibt es?

Unter Immobilienfonds sind Investmentfonds zu verstehen, die überwiegend in gewerblich nutzbare Immobilien und Grundstücke investieren. Erträge werden durch Vermietungen sowie den An- und Verkauf erwirtschaftet. Immobilienfonds können ihre Erträge in regelmäßigen Abständen ausschütten oder reinvestieren.

Ausschüttende Fonds:

Aus Mieteinnahmen und Verkaufserlöse bestehende Roherträge werden von den anfallenden Kosten bereinigt und einmal im Jahr an die Eigner von Fonds-Anteilen ausgeschüttet.

Thesaurierende Immobilienfonds

Diese Art von Fonds investiert Erträge automatisch in neue Liegenschaften und sorgt damit für kontinuierlichen Wertzuwachs.

Das Thema offene und geschlossene Immobilienfonds soll hier nicht im Detail behandelt werden. Während offene Fonds für jedermann mit vergleichsweise geringem Kapital zugänglich sind, bleiben geschlossene Fonds betuchten, institutionellen Investoren vorbehalten.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Bekannte Beispiele und Suchanfragen für Kursstürze bei Immobilienfonds:

| Fonds | Suchanfrage |

| Westinvest Interselect | Was ist mit Westinvest los? Westinvest-Kurssturz |

| Hausinvest | Was ist mit Hausinvest los? Hausinvest-Kurssturz |

| DWS Grundbesitz Global | Was ist mit DWS Grundbesitz Global los? DWS Grundbesitz Global-Kurssturz |

| Deka Immobilien Europa | Was ist mit Deka Immobilien Europa los? Deka Immobilien Europa-Kurssturz |

| DWS Grundbesitz Europa | Was ist mit DWS Grundbesitz Europa los? DWS Grundbesitz Europa-Kurssturz |

| Fokus Wohnen Deutschland | Was ist mit Fokus Wohnen Deutschland los? Fokus Wohnen Deutschland-Kurssturz |

| UniImmo Deutschland | Was ist mit UniImmo Deutschland los? UniImmo Deutschland Kurssturz |

| Wertgrund Wohnselect Deutschland | Was ist mit Wertgrund Wohnselect Deutschland los? Wertgrund Wohnselect Deutschland-Kurssturz |

| UniImmo Europa | Was ist mit UniImmo Europa los? UniImmo Europa-Kurssturz |

| DWS Grundbesitz Fokus Deutschland | Was ist mit DWS Grundbesitz Fokus Deutschlanda los? DWS Grundbesitz Fokus Deutschland-Kurssturz |

| Industria Fokus Wohnen D | Was ist mit Industria Fokus Wohnen D los? Industrie Fokus Wohnen D-Kurssturz |

| Swiss Life European Real Estate | Was ist mit Swiss Life European Real Estate los? Swiss Life European Real Estate-Kurssturz |

| KanAm Leading Cities Invest | Was ist mit KanAm Leading Cities Invest los? KanAm Leading Cities Invest-Kurssturz |

Warum in offene Immobilienfonds investieren?

Grundsätzlich zeichnen sich Immobilienfonds durch solide und gleichmäßige Wertentwicklung aus. Die Kurse sind von wenig Schwankungen gezeichnet und verlaufen meist im Aufwärtskanal. Zudem stellen Immobilienfonds attraktive Dividenden in Aussicht, welche entweder ausgeschüttet oder reinvestiert werden können.

Offene Immobilienfonds eigenen sich daher für die langfristige Geldanlage ebenso wie für das in Intervallen verfügbare lukrative Zweiteinkommen. Wer Vermögen aufbauen möchte, nutzt idealerweise einen thesaurierenden Fonds, für zusätzliches Einkommen eignen sich ausschüttende Investmentfonds.

Bei genauerem Hinschauen…

Meist verläuft der Kurs eines Immobilienfonds ohne große Schwankungen in Richtung Norden. Einmal im Jahr oder öfter, wird das ansprechende Bild von einem Kurssturz getrübt. Der besorgte Interessent fragt sich, wer oder was den Kurs so drastisch auf Talfahrt geschickt hat.

Schön zu sehen hier:

Uniimmo Deutschland – Kurssturz

Wer versucht, die Ursache für den Absturz zu finden, findet im Netz eine Vielfalt an Möglichkeiten.

Möglichkeit 1: Möglicherweise wurde der Kurssturz von einer mehr oder weniger erschreckenden Nachricht verursacht.

Möglichkeit 2: Weniger bekannt ist, dass große Investoren regelmäßig ihre Positionen glattstellen und Gewinne mitnehmen. Dadurch können die Kurse über kurze Zeit rasant fallen und bei unerfahrenen Marktteilnehmern Unbehagen auslösen.

Möglichkeit 3: Automatisierter Wertpapierhandel ist bequem und sicher, heißt es zumindest. Werden Computersysteme jedoch überfordert, können sie jeden normalen Kurssturz in ein Desaster verwandeln.

Der temporäre Kurseinbruch eines Immobilienfonds, so viel sei verraten, wurde nicht von Dritten ausgelöst, sondern ist einem wenig beachteten Vorgang geschuldet. Zudem ist ein derartiger Absturz kein Einzelfall, wie nachfolgende Beispiele beweisen.

Möglichkeit 4: Ausschüttungen bzw. Dividenden

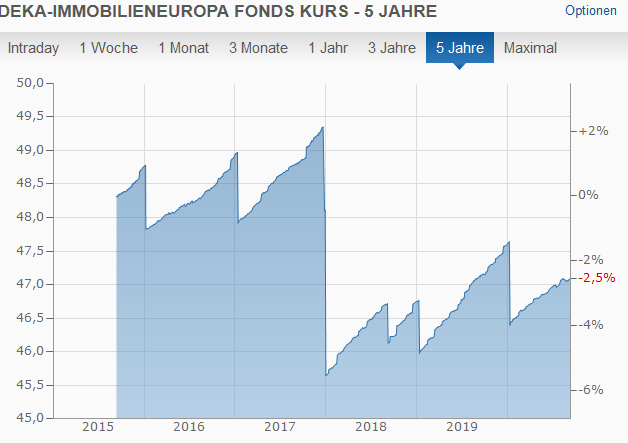

Deka Immobilien Europa ISIN: DE0009809566 – Kurssturz

Der am 20. Januar 1997 aufgelegte Fonds hat sein Domizil in der BRD und verfügt über ein Fondsvolumen von 15,3 Milliarden Euro. Erträge werden einmal im Jahr an Anleger ausgeschüttet.

Wer den Chart mit maximalem Zeitfenster betrachtet, erkennt einen von spitzen Zacken geprägten Kursverlauf. Jeder scharfe Kurseinbruch wird von einem steilen Höhenflug in Szene gesetzt. Kaum ein Betrachter kann sich diesen eigenartigen Kursverlauf erklären.

Die Chart-Einstellung 5 Jahre bringt etwas Licht in die Dunkelheit. Hier wird ersichtlich, dass es in jedem Jahr einen Absturz der Notierung gegeben hat. Zudem lag jedes Ereignis in der Jahresmitte, also am Ende der Dividenden-Saison.

Der Chart mit 1-Jahres-Zeitfenster bestätigt die Vermutung, auch wenn der Kurssturz diesmal im Januar, zum Saisonanfang stattfand. Deutlich zu erkennen ist der kerzengerade Verlauf der Talfahrt, keine Gegenwehr konnte den Kurseinbruch verlangsamen oder aufhalten.

Warum es zu diesem Absturz kam, bleibt dem durchschnittlichen Betrachter allerdings verborgen. Schauen wir uns ein weiteres Beispiel an, vielleicht wird damit die Ursache ersichtlich.

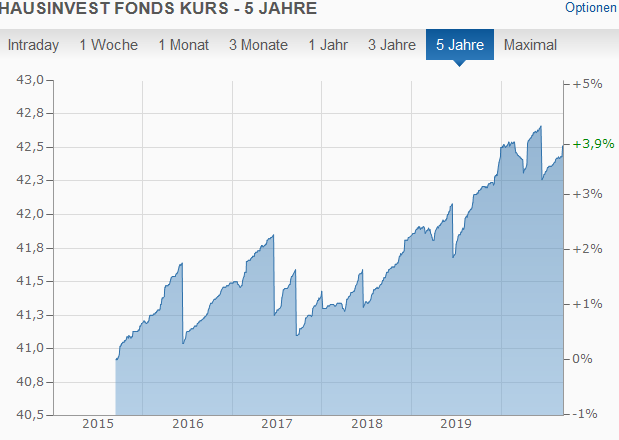

HausInvest Fonds ISIN: DE0009807016 – Kurssturz

Der Fonds wurde 1972 von der Commerz Real Invest in der BRD aufgelegt. Sein Fondsvolumen beträgt aktuell 13,71 Milliarden Euro, Erträge werden einmal im Jahr ausgeschüttet.

Auch hier wird der Chart mit maximalem Zeitfenster von einem zackigen Kursverlauf geprägt. Selbst fantasievolle Betrachter können sich das volatil anmutende Auf und Ab nicht erklären.

Im 5-Jahres-Zeitfenster zeigt der Chart steile Kursanstiege, welche in regelmäßigen Abständen von drastischen Kurseinbrüchen gefolgt werden. Ungeachtet dessen verläuft der Kurs in einem Aufwärtskanal.

Der Chart mit Zeitfenster 1 Jahr gibt ungeachtet aller Deutlichkeit keine Antwort auf die Frage: Was ist mit dem Kurs des Fonds los? Es scheint, als ob externe Kräfte die Notierung gnadenlos in die Tiefe zwingen.

Uni Immo Deutschland ISIN DE0009805507 – Kurssturz

Aufgelegt wurde der Immobilienfonds im Juli 1966 von der Gesellschaft Union Investment Real Estate in der BRD. Er verfügt über ein Fondsvolumen von 13,43 Milliarden Euro und ist ausschüttend konzipiert.

Der Chart im maximalen Zeitfenster zeigt das gleiche verwirrende Bild und lässt keinerlei Rückschlüsse auf den zackenförmigen Kursverlauf zu.

Das 5-Jahres-Zeitfenster zeigt den Verlauf zwar deutlicher, bringt aber nicht weiter. Jedem steilen Kursanstieg folgt eine unaufhaltsame Talfahrt.

Die Ansicht im 1-Jahres-Zeitfenster bestätigt zwar den regelmäßig anmutenden Verlauf. Sie hilft aber beim Finden der Ursache nicht weiter.

Diese 3 Beispiele könnten um Unzählige mehr erweitert werden, denn das Phänomen ist nicht nur auf Immobilienfonds beschränkt. Die meisten Marktteilnehmer kommen zudem nicht auf die Lösung, weil sie einfacher als gedacht und weit verbreitet ist.

Des Rätsels Lösung

Das Ganze hat etwas mit der Ausschüttung von Dividenden zu tun und betrifft ausschließlich ausschüttende Fonds. Aber der Reihe nach.

Wenn ein Unternehmen sich entschließt, eine Dividende zu zahlen, werden im Vorfeld einige wichtige Daten bekannt gegeben. Dazu zählen:

- Die Höhe der Dividende.

- Den Tag der Ausschüttung.

- Der sogenannte Ex-Tag. Der letzte Tag, an welchem Aktien zum Erhalt der Dividende erwerbbar sind.

Nachdem die Daten bekannt sind, setzt eine Art Run auf die Aktie ein, weil viele die Dividende noch mitnehmen wollen. Bis zum Ex-Tag steigt der Aktienkurs um den Wert der Dividende.

Sobald die Dividende jedoch ausgeschüttet worden ist, will kein Anleger mehr den erhöhten Aktienkurs bezahlen. Üblich ist, dass die Dividende vom Kurs der Aktie abgezogen wird. Fachleute sprechen hierbei vom Dividendenabschlag. In der Regel handelt es sich um ein Nullsummenspiel, an welchem Profis allerdings ordentlich verdienen können.

Zurück zu unserer Frage: Warum ist ein Kurseinbruch aufgrund Dividendenzahlung so rasant?

Ganz einfach: Die Dividende wird an einem Stück aus dem Fondsvolumen entnommen und diese Aktion resultiert in einem schnellen Kurseinbruch. Der Absturz geht innerhalb kurzer Zeit vonstatten. Insider warten bereits auf die Gelegenheit, Aktien vorübergehend einige Prozent günstiger kaufen zu können.

Ein normaler Abverkauf geht hingegen wesentlich langsamer, weil die Anleger nie einer Meinung sind und unterschiedlich auf schlechte Unternehmensdaten reagieren.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Warum betrifft das Phänomen nur ausschüttende Fonds?

Wichtig für die Kursentwicklung sind lediglich Zuflüsse und Abflüsse. Bei einem thesaurierenden Fonds wird die Dividende sofort wieder reinvestiert. Das bedeutet: Sie verlässt nie das Fondsvolumen. Ohne Abfluss keinen Absturz.

Thesaurierende Immobilienfonds scheinen in der Minderheit zu sein. Indes genügt mir ein einziger Fonds, um Dir den Unterschied zu zeigen.

LLB Semper Real Deutschland – Thes Chart ISIN: AT0000A1V071

Der Fonds wurde im Juli 2017 von der LLB Invest in Österreich aufgelegt und konnte bislang 111 Millionen Euro einsammeln.

Bild

Wie auf den Charts ersichtlich, gibt es bei einem thesaurierenden Immobilienfonds keinen Kurssturz, vielmehr dominiert eine kontinuierliche Aufwärtsbewegung. Ausschüttende und thesaurierende Fonds unterscheiden sich zudem aufgrund der regelmäßigen Zuflüsse respektive nicht entnommener Dividenden. Auf lange Sicht sind Thesaurierende den Ausschüttenden überlegen, das Finanzamt behandelt jedoch beide Varianten weitestgehend gleich.

Bei Immobilienfonds vom Kurseinbruch profitieren?

Vor dem Dividendenabschlag sind Fonds oder Aktien in der Regel höher notiert. Rein theoretisch könnte es sich lohnen, Fondsanteile vor dem Stichtag zu verkaufen und danach zurückzukaufen. Da es sich meist aber nur um Unterschiede von 2 bis 3 % handelt, machen die Transaktionskosten jeglichen Vorteil zunichte.

Wer allerdings vorhat, demnächst neue Fondsanteile zu erwerben, ist gut beraten, bis nach der Ausschüttung zu warten, weil diese immer in einem mehr oder weniger umfangreichen Absturz resultiert. Indes frage ich mich, ob Begriffe wie Kursabsturz oder Kurseinbruch hier wirklich angebracht sind.

Ein Blick auf die oben ersichtlichen Charts zeigt, dass die Korrekturen überwiegend im Bereich unterhalb von 5 % verlaufen.

Aus meiner Sicht sind Veränderungen von 3 bis 5 % am Tag völlig normal, sofern sich der Trend nicht über längere Zeit fortsetzt. Ein gefragter Aktienfonds darf, Angaben der Experten entsprechend, im Monat 10 % und mehr an Schwankungsbreite aufweisen. Erst bei darüber hinausgehenden Werten sprechen Börsianer vom Absturz der Notierung oder einem markanten Kurseinbruch.

Einen Kurssturz, der seine Bezeichnung verdient, gab es beispielsweise im März 2020 beim Weltindex MSCI World. Die Notierung gab innerhalb weniger Tage um fast 40 % nach. Erst im April kam es zu einer Bodenbildung, nach welcher der Kurs fast ebenso schnell stieg, wie er vorher gefallen war.

Bild

Die rasend schnelle Erholung verdankt der Aktienindex seiner globalen Ausrichtung, sehr vielen prominenten Bestandteilen und einer vorbildlich transparent dargestellten Historie. Anleger wissen, in was sie investieren und vertrauen dem Anlagevehikel.

An einem Absturz im Rahmen von 40 % können informierte und risikobereite Anleger gleich zweimal verdienen. ETF-Anteile konnten im März bei 2.400 Punkten veräußert und beim Tiefststand von 1.600 Punkten neu erworben werden. Im Anschluss musste nur noch die Hausse von 1.600 bis 2.500 Punkten mitgenommen werden, fertig war der doppelte Krisenverdienst.

Derartigen Vorgehensweisen bleiben jedoch institutionellen Investoren oder sonstigen Profis überlassen. Der durchschnittliche Privatanleger hat weder das Wissen noch das Nervenkostüm dafür. Letztlich steht das Motiv zur Geldanlage im Weg, kein Mensch riskiert seine private Altersvorsorge für ein paar Euros mehr und spekuliert auf Kurssturz sowie die nachfolgende Kurserholung.

Zurück zum Thema Kurseinbruch bei Immobilienfonds und Aktienfonds

Diese Phänomene sind weiter verbreitet als vermutet. Viele Anleger nutzen die ausschüttenden Varianten zum Generieren zusätzlicher Einnahmen. Wenn dem Fondsvolumen im Rahmen einer Dividenden-Ausschüttung 2, 3 oder mehr Prozent entnommen werden, kommt es bei gleichbleibenden Anteilen unweigerlich zu einer Korrektur. Weniger Volumen bei identischer Anzahl von Anteilen bedeutet ein Absinken des Kurses um den Wert der Ausschüttung.

Bei begehrten Fonds sind die Notierungen von vor der Ausschüttung schnell wieder erreicht, weil aufmerksame Marktteilnehmer die Gunst der Stunde nutzen. Die Bezeichnungen Kurssturz, Kurseinbruch oder Absturz halte ich allerdings für fehl am Platz. Kurse stürzen meiner Meinung nach in turbulenten Börsenzeiten ins Bodenlose und sorgen für Panik.

Bei einer Ausschüttung hingegen, wird der Kurs lediglich dem geringeren Volumen danach angepasst. Potenzielle Käufer sollten die entsprechenden Stichtage im Fokus haben und dann zuschlagen.

Dein Depotstudent Dominik

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Wieso sollte es besser sein, nach dem „Absturz“ durch den Dividendenabschlag zu kaufen? Ist doch ein absolutes Nullsummenspiel, ob ich zu 100€ kaufe und 5€ Dividende erhalte oder zu 95€ kaufe und 0€ Dividende erhalte, sofern der Aktienkurs bei beiden am Ende bei 95€ steht?