Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

In diesem Beitrag berichte ich über meinen Test der P2P Plattform von Viventor und über die bei der Anmeldung gemachten Erfahrungen. Bei Viventor handelt es sich um ein in Riga, Lettland ansässiges Unternehmen, welches 2015 gegründet wurde. Über die Plattform wurden bislang Kredite in Höhe von mehr als 130 Millionen Euro vermittelt.

Darlehensgeber kommen aktuell aus Staaten der EU, dem osteuropäischen Raum und dem Balkan. Viventor will die Auswahl an Kreditgebern weiter erhöhen und stellt privaten Investoren Zinsen zwischen 6 und 16 % per anno in Aussicht. Viventor unterliegt den gesetzlichen Vorschriften der Republik Lettland. Derzeit wird auch eine maßgeschneiderte Regelung für Peer-to-Peer-Kredite erlassen.

Inhalt

Meine Erfahrungen mit der Viventor Webseite

Update zu folgendem Abschnitt: Viventor bietet mittlerweile eine deutschsprachige Version an!

Etwas ungeschickt ist momentan noch, dass – obwohl Viventor in ganz Europa aktiv ist – seinen Internetauftritt nur in lettischer Sprache und in Englisch gestaltet. Über die Funktion „Auto Translate“ vom Browser Google Chrome (die erstaunlich gut funktioniert), lässt sich das Problem ganz einfach umgehen.

Trotzdem: Gerade bei der Geldanlage kommt es darauf an, dass sich die involvierten Parteien bestmöglich verstehen. Einige Interessenten in der BRD verfügen möglicherweise nicht über die von der Plattform geforderten Englischkenntnisse. Eine Variante in deutscher Sprache ist aus meiner Sicht dringend erforderlich – und wird nach eigenen Aussagen von Viventor auch bald kommen! 🙂

Ich persönlich komme mit der englischen Version zurecht. Die Startseite vermittelt einen seriösen und ansprechenden Eindruck, ist übersichtlich aufgebaut und informativ gestaltet. Dem Besucher fällt sofort eine wichtige Meldung auf, welche ins Deutsche übersetzt, wie folgt, lautet:

Lotus 597 BV, eine niederländische Investmentgesellschaft, die zur Gielen-Gruppe gehört und auch Atlantis Financiers NV besitzt, hat 100 % der Viventor Aktien von der Prestamos Prima Group erworben. Detaillierte Informationen findest Du nach einem Klick auf diesen Link:

Viventor betont auf der Startseite seiner Internetpräsenz, dass die Sicherheit der Investoren oberste Priorität besitzt.

94 % der Kreditgeber verfügen über alternative Finanzierungsmöglichkeiten. 20 % der privaten Investoren besitzen Portfolios mit mehr als 100.000 Euro.

Die Webseite vermittelt Leuten mit ausreichenden Englischkenntnissen viel Wissenswertes über das dahinter stehende Unternehmen und sie animiert zum Investieren.

Bevor Du jedoch eigene Erfahrungen mit der P2P Plattform machen kannst, muss ein Konto eröffnet werden und dies setzt die Registrierung voraus. Der nächste Schritt bei meinem Test war dementsprechend die Anmeldung als Investor.

Das Formular macht auf den ersten Blick den Eindruck, dass zur Registrierung nur wenige Angaben notwendig sind. Der Schein trügt aber, weil die Anmeldung in mehrere Schritte aufgeteilt ist.

Über die Angabe der persönlichen Daten hinaus sind Kontoverbindung bei einer europäischen Bank und Smartphone erforderlich. Mit Ersterem wird die Teilnahme auf Leute aus dem europäischen Raum beschränkt. Das Mobiltelefon ist für die Prüfung der Identität per Videoident-Verfahren notwendig. Dabei muss ein gültiger Ausweis mit Lichtbild vor die Kamera gehalten werden.

Ich machte bei der Anmeldungen nur gute Erfahrungen. Die Eingabe der Daten war schnell erledigt. Kopien von Ausweis und Wohnsitznachweis wurden von mir in wenigen Sekunden online hochgeladen. Und das Videoident-Verfahren war kurze Zeit nach der Registrierung absolviert.

Ich war nun Besitzer eines Viventor Kontos und konnte dies durch Überweisungen von meinem Girokonto kapitalisieren.

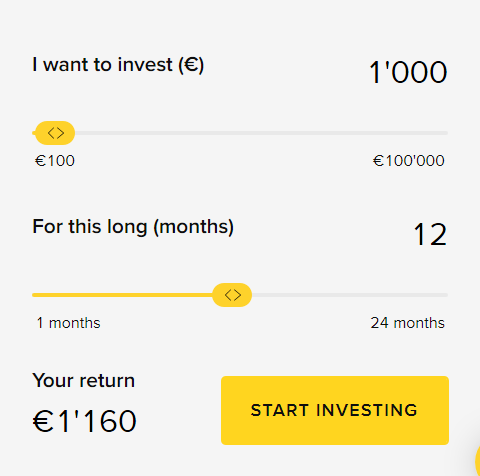

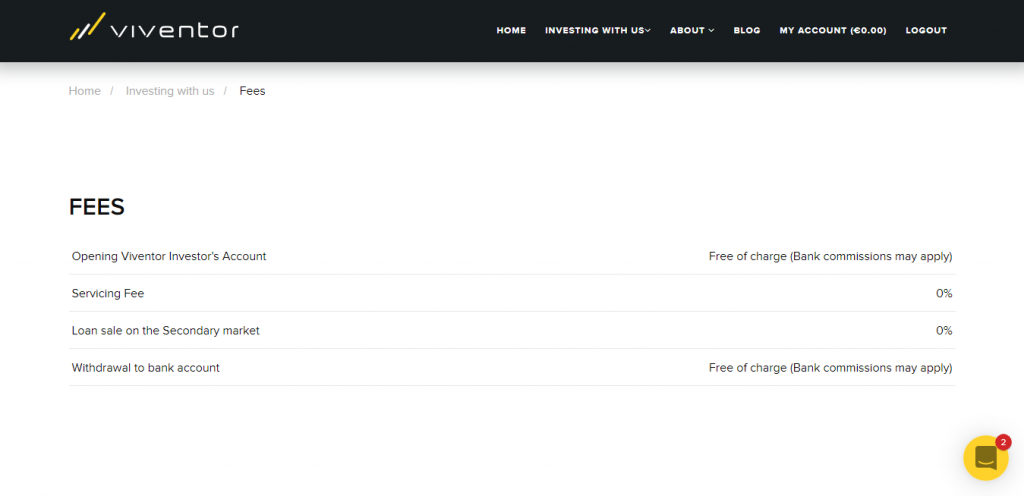

Viventor ermöglicht die Kapitalisierung des Kontos bereits ab 10 Euro und erhebt keinerlei Gebühren für die Kontoführung. Es wird, wie unten ersichtlich, jedoch auf mögliche Gebühren der absendenden oder empfangenden Bank hingewiesen.

Welche Vorteile sind mit Viventor verbunden?

Zahlungsgarantie

Reduziert das Risiko von Anlegern in Bezug auf verspätete Zahlungen und Ausfallrisiken von Kreditnehmern. Der Darlehensgeber (Loan Originator) garantiert monatliche Zahlungen im Namen des Kreditnehmers.

Rückkaufgarantie

Fast alle Kredite sind mit einer Rückkaufgarantie ausgestattet. Das bedeutet für Dich: Der Darlehensgeber kauft Kredite mit aufgelaufenen Zinsen vollständig zurück, wenn ein Kreditnehmer mehr als 30, 60 oder 90 Tage zu spät oder überhaupt nicht bezahlt.

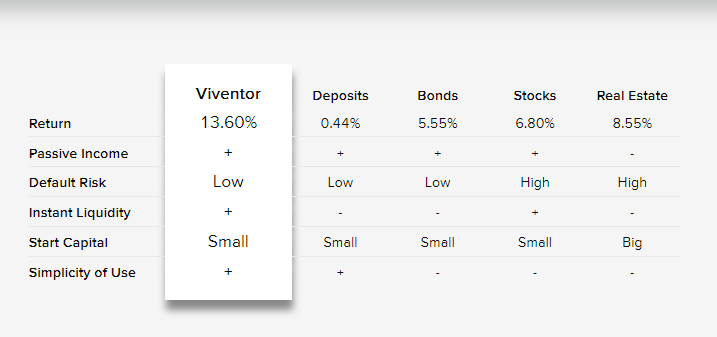

Attraktive Renditen und mehr

Im Vergleich zu Investitionen in andere Anlageklassen können mit P2P Krediten bei Viventor hohe Erträge erzielt werden. Geringes Startkapital, niedriges Ausfallrisiko, sofortige Liquidität und Einfachheit bezüglich der Nutzung sind weitere Vorteile eines Engagements bei Viventor.

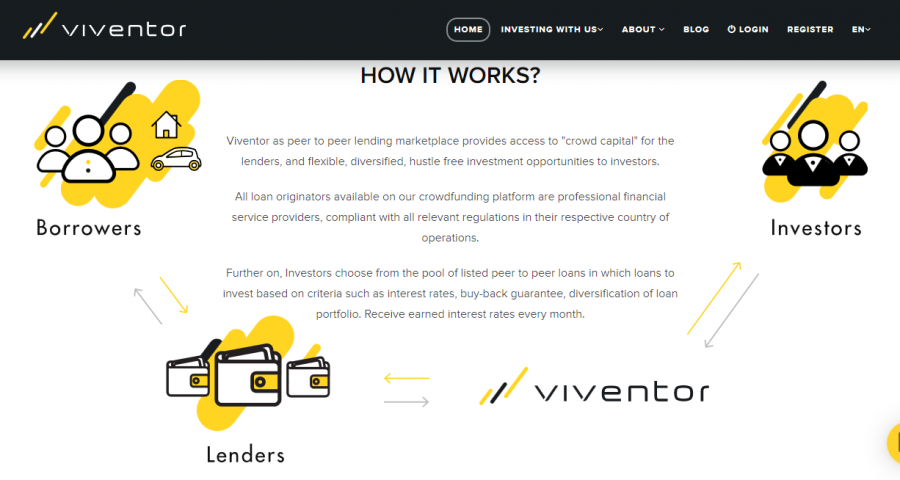

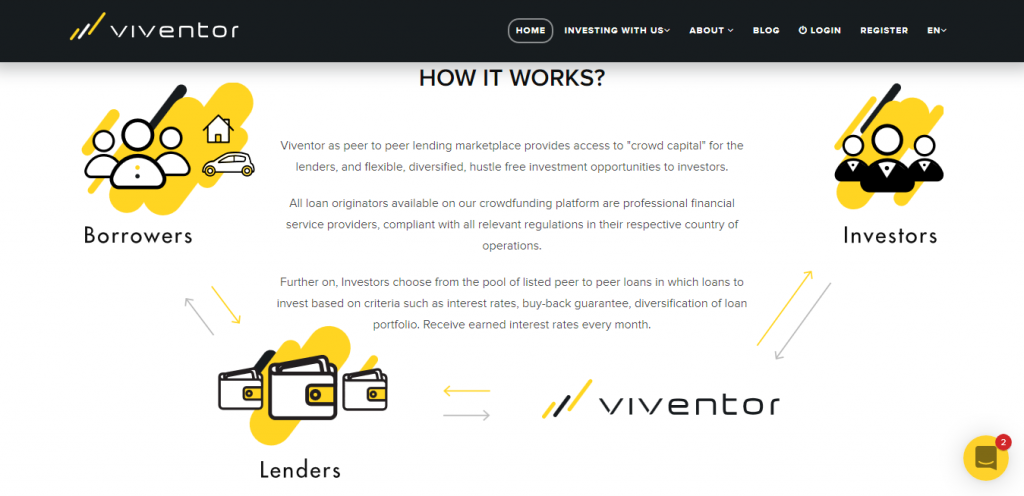

Wie funktioniert die Geldanlage mit Viventor?

Auf dem Bild wird die Funktionsweise der P2P Plattform verständlich dargestellt, den Text in der Bildmitte habe ich für Dich sinngemäß übersetzt:

Viventor als Peer-to-Peer-Kreditmarkt bietet den Kreditgebern Zugang zu „Schwarm-Kapital“. Anlegern offeriert die Plattform flexible, diversifizierte und stressfreie Investitionsmöglichkeiten.

Alle verfügbaren Kreditgeber auf der Crowdfunding-Plattform sind professionelle Finanzdienstleister, welche sämtliche relevanten Vorschriften in ihrem jeweiligen Einsatzland einhalten.

Anleger wählen aus dem Pool der verfügbaren Peer-to-Peer-Kredite, Darlehen, in welche sie investieren möchten, nach folgenden Kriterien: Zinssätze, Rückkaufgarantie und Diversifizierung des Kreditportfolios. Erzielte Zinserträge können monatlich angefordert werden.

Erfahrungen beim Investieren

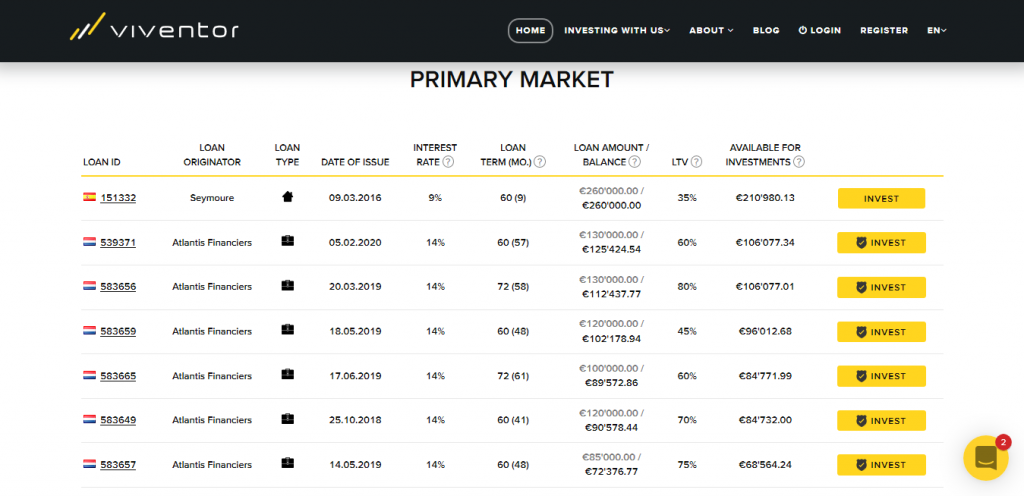

Bei Viventor wird meinem Test entsprechend überwiegend in Primärmarkt-Angebote investiert, welche auf der Plattform übersichtlich dargestellt sind.

Auf der linken Seite ist die Kredit-ID nach der Nationalität des Darlehensgebers erkennbar. Anschließend folgen Name des Darlehensgebers, Kreditart und Ausgabedatum. Nach dem Zinssatz wird die gesamte Darlehenslaufzeit angezeigt, der Wert in Klammern stellt die verbleibende Laufzeit dar.

Rechts davon wird die Gesamtdarlehenssumme angezeigt. Hier bedeutet der Wert in Klammern die an bereits Kreditnehmer verliehene Summe.

Im Anschluss wird ein Loan-To-Value Wert in Form einer Prozentzahl angegeben.

LTV oder Loan-To-Value zeigt an, in welchem Ausmaß das Darlehen mit hinterlegten Werten abgesichert ist. Die letzte Zahl einer Reihe gibt an, welcher Anteil dieses Darlehens aktuell für Investitionen zur Verfügung steht.

Ist auf der Schaltfläche zum Investieren ein Schild mit Haken zu sehen, handelt es sich um ein Darlehen mit Rückkaufgarantie.

Bevor Du eigene Erfahrungen beim Investieren sammelst, sollte ein Blick auf die Darlehensgeber geworfen werden. Ich habe mir die wichtigsten Geber von Viventor beim Test angeschaut und nachfolgend wissenswerte Fakten aufgelistet:

Atlantis Finanziers aus den Niederlanden

- Rückkaufgarantie: 60 Tage, deckt Kapital und Zinsen ab.

- Garantie durch die privaten Aktionäre

- Angebotene Zinsen: 6 bis 14 % pro Jahr

- Haut im Spiel: 5 %.

Die Phrase „Haut im Spiel“ oder „Skin in the Game“ definiert das monetäre Risiko, welches bei einem Darlehensgeber zum Erreichen des Ziels eingegangen werden muss. Bei meinem Test stellte ich fest, dass jeder Darlehensgeber mit 5 % einen vergleichsweise niedrigen Wert aufweist.

Monify aus Lettland

- Rückkaufgarantie: 60 Tage, deckt Kapital und Zinsen ab.

- Angebotene Zinsen: 12 bis 16 % pro Jahr.

CbC – ein KMU-Kreditgeber aus Polen

- Rückkaufgarantie: 60 Tage, deckt Kapital und Zinsen ab.

- Angebotene Zinsen: 10 bis 15 % per anno.

MyCredit ist ein Anbieter von kurz laufenden Konsumentenkrediten aus Kasachstan.

- Rückkaufgarantie: 60 Tage, deckt Kapital und Zinsen ab.

- Angebotene Zinsen: 10 bis 12 % pro Jahr.

Twinero ist ein in Spanien tätiger Konsumentenkredit-Anbieter.

Presto ist ein Kreditgeber aus Spanien.

- Rückkaufgarantie: 60 Tage, deckt Kapital und Zinsen ab.

- Presto Zahlungsgarantie.

- Angebotene Zinsen: 10 bis 12 % pro Jahr.

Forza BA & Kreddy BA – Darlehensgeber aus Bosnien.

- Rückkaufgarantie: 60 Tage, deckt Kapital und Zinsen ab.

- Angebotene Zinsen: 12 % pro Jahr.

Lenno ist ein bulgarischer Kreditgeber, der sowohl Privatpersonen als auch Unternehmen, durch Immobilien gesicherte Kredite gewährt.

- Rückkaufgarantie: 60 Tage, deckt Kapital und Zinsen ab.

- Garantie der privaten Aktionäre.

- Angebotene Zinsen: 7 bis 10 % pro Jahr.

Seymour ist ein Finanzdienstleister, der durch Assets gesicherte Darlehen auf dem spanischen Markt vergibt.

- Zahlungsgarantie: 60 Tage, deckt Kapital und Zinsen ab.

- Auch Kredite ohne Rückkauf angeboten.

Angebotene Zinsen: 6 bis 9 % pro Jahr.

Aforti Finance ist einer der führenden Kreditanbieter für kleine und mittlere Unternehmen in Polen.

- Rückkaufgarantie: 60 Tage, deckt Kapital und Zinsen ab.

- Garantie der Holdinggesellschaft.

- Angebotene Zinsen: 7 bis 12 % pro Jahr.

Stik Credit ist ein Konsumentenkreditanbieter aus Bulgarien.

- Rückkaufgarantie: 60 Tage, deckt Kapital und Zinsen ab.

- Angebotene Zinsen: 10 bis 13 % pro Jahr.

Aforti Factor bietet Rechnungsfinanzierung für kleine und mittlere Unternehmen in Polen.

- Rückkaufgarantie: 60 Tage, deckt Kapital und Zinsen ab.

- Garantie der Holdinggesellschaft.

Angebotene Zinsen: 11 bis 12 % pro Jahr.

Kreditu Centras ist einer der ersten Kreditgeber in Litauen.

- Rückkaufgarantie: 60 Tage, deckt Kapital und Zinsen ab.

- Angebotene Zinsen: 9 bis 11 % pro Jahr.

Ibancar, ein Kreditgeber aus Spanien, bietet durch Gebrauchtwagen gesicherte Konsumentenkredite an.

- Zahlungsgarantie: 30 Tage, deckt Kapital und Zinsen ab.

- Angebotene Zinssätze: 10 bis 13 % pro Jahr.

Moment Credit ist ein etablierter Konsumentenkreditanbieter aus Litauen.

- Rückkaufgarantie: 90 Tage, deckt Kapital und Zinsen ab.

- Garantie der Holdinggesellschaft.

- Angebotene Zinssätze: 11 % pro Jahr.

Forza.MK & Kreddy.MK vergeben kurzfristig ausgelegte Kredite in Bosnien.

- Rückkaufgarantie: 60 Tage, deckt Kapital und Zinsen ab.

- Angebotene Zinsen Forza. MK: 12 % pro Jahr.

- Angebotene Zinssätze Kreddy. MK: 12 % bis 13 % pro Jahr.

Kviku ist ein Darlehensgeber mit Niederlassungen in Russland, Kasachstan und Spanien.

- Rückkaufgarantie: 60 Tage, deckt Kapital und Zinsen ab.

- Angebotene Zinsen: 10 % pro Jahr.

Prasiskolinau

UAB „Credit Consulting Services“ ist eine litauische Kreditberatungsagentur.

Sie hilft Verbrauchern, durch Kreditberatung, Schuldenkonsolidierung und Finanzbildung, die Kontrolle über ihr finanzielles Leben zu übernehmen.

- Rückkaufgarantie: 60 Tage, deckt Kapital und Zinsen ab.

- Persönliche Aktionärsgarantie.

- Angebotene Zinssätze: 10 bis 14 % pro Jahr.

Forza. MD ist ein Finanzdienstleister, der sich auf die Vergabe von kurzfristigen Verbraucherkrediten in Moldawien spezialisiert hat.

- Rückkaufgarantie: 60 Tage, deckt Kapital und Zinsen ab.

- Angebotene Zinssätze: bis zu 12,5 % pro Jahr.

In die Tiefe gehende Informationen zu jedem Darlehensgeber findest Du auf dessen Webseite sowie in aktuellen Unternehmens-Finanzberichten.

Aufgrund der vielen unterschiedlich aufgestellten Geldgeber kannst Du bei der Zusammenstellung eines bestmöglich diversifizierten Kreditportfolios nur gute Erfahrungen machen.

Welche Risiken sind mit der Geldanlage bei Viventor verbunden?

Siehe dazu auch die gute Darstellung von Viventor: Loan Originator Portfolio

Wie jede andere Investitionsmöglichkeit sind die bei Viventor gelisteten Angebote mit einer Reihe von Risiken verbunden. Beachte bitte, dass Risiken erhebliche Abweichungen von der erwarteten Rendite verursachen können, oder zu Verlusten führen. Alle möglichen Verluste trägt bei Viventor der Anleger. Aus meiner Sicht ist daher die Analyse aller Risiken hinsichtlich Auswirkungen und Folgen unverzichtbar.

Bevor Du mit den Aktivitäten auf der Viventor Plattform beginnst, lese bitte die nachstehende Auflistung der Risiken sorgfältig durch. Die Liste ist ein unvollkommener Auszug, welcher womöglich nicht alle Risiken hinsichtlich der Wertentwicklung Deiner Geldanlage bei Viventor abdeckt. Für mich ist es aber selbstverständlich, bei jedem Anbieter-Test, ebenso positive wie negative Aspekte aufzuzeigen.

Angenehm überrascht war ich bei meinem Test von der Tatsache, dass Viventor alle eventuellen Risiken auf einer Unterseite transparent darstellt. Hier ein Auszug mit sinngemäßer Übersetzung:

Kreditausfallrisiko

Auf der Plattform von Viventor kannst Du in verschiedene Kredite investieren. Die Rückzahlung Deiner Investition hängt direkt von der Rückzahlung jedes einzelnen Kreditnehmers ab. In einigen Fällen sind Darlehen mit einer zugrunde liegenden Sicherheit, einer Rückkaufgarantie des Kreditgebers oder einer anderen zusätzlichen Sicherheitsebene gesichert. Diese Vorkehrungen erleichtern das Inkasso und die Durchsetzung von Rückzahlungen. In anderen Fällen sind Kredite ungesichert, sie bergen daher ein höheres Risiko für Rückzahlungsverzögerungen und Kreditausfälle.

Das Loan-to-Value-Verhältnis (LTV) ist ein wichtiger Faktor bei der Einschätzung des Kreditausfallrisikos. Die Kennzahl LTV stellt den Wert des Kredits in Relation mit dem Wert der zugrunde liegenden Sicherheiten.

Um das Risiko eines Kreditausfalls zu verringern, empfehle ich Dir, nur in gesicherte Kredite zu investieren und nach Krediten mit niedrigeren LTV-Quoten zu suchen.

Risiko des Kreditgebers

Auf dem Viventor-Marktplatz verfügbare Kredite kommen von verschiedenen Darlehensgebern. Jeder Geber ist ein professionelles Kreditunternehmen, welches über das erforderliche Fachwissen verfügt und alle relevanten Vorschriften in seinem jeweiligen Einsatzland einhält.

Wie jede andere Firma werden Kreditunternehmen mit dem Ziel gegründet, Gewinne zu erzielen. Bei erfolglosen Geschäftsaktivitäten und Nichterreichung der festgelegten Ziele kann ein Darlehensgeber das Geschäft aufgeben respektive den Betrieb einstellen.

Viventor tut meines Wissens alles, um solche Fälle zu verhindern. Vor der Partnerschaft mit einem Darlehensgeber führt Viventor einen gründlichen Due-Diligence-Prozess durch, der aus finanziellen, rechtlichen und anderen Analysen besteht. Außerdem wird eine kontinuierliche Überwachung der Leistungen aller Darlehensgeber durchgeführt.

Sollte sich ein Darlehensgeber bei einer seiner Abrechnungszahlungen verspäten, leitet Viventor unverzüglich eine eingehende Untersuchung der Situation beim Darlehensgeber ein. Einschließlich Gerichtsverfahren und Besichtigungen vor Ort. In dem unwahrscheinlichen Fall, dass ein Darlehensgeber seine Aktivitäten einstellt, arbeitet Viventor mit dem Unternehmen und einem ernannten Insolvenzverwalter zusammen, um alle ausstehenden Investitionen in die Kreditangebote des jeweiligen Darlehensgebers auf dem Viventor-Marktplatz zu begleichen.

Um das Risiko eines Darlehensgebers zu verringern, empfehle ich Dir, Dein Kapital auf mehrere verschiedene Kreditgeber zu verteilen.

Betriebsrisiko

Viventor hat ausreichend finanzielle und andere Ressourcen bereitgestellt, um seine Geschäftstätigkeit und Entwicklung zu sichern.

Sollte der unwahrscheinliche Fall eintreten, dass Viventor sein Geschäft aufgibt, arbeitet das Unternehmen mit dem bestellten Insolvenzverwalter zusammen, um eine erfolgreiche Abwicklung aller ausstehenden Investitionen und Partnerschaften zu erreichen. Des Weiteren kooperiert Viventor mit einem Certified Auditor Office und stellt diesem monatlich eine Sicherungskopie aller Investitionsdaten zur Speicherung bereit.

Um die Gefahr eines Betriebsrisikos zu verringern, empfehle ich Dir, Deine Investitionen auf verschiedene P2P Plattformen zu verteilen.

Marktrisiken

Marktrisiken können sich sowohl auf den Wert als auch auf die Rendite und die Entwicklung einer Anlage auswirken. Fachleute unterscheiden unter anderem zwischen makroökonomische Risiken, politischen Risiken, rechtlichen Risiken und Inflationsrisiken.

Um die oben genannten Marktrisiken zu minimieren, solltest Du Dein Portfolio mit Investments in verschiedene Assetklassen, aus unterschiedlichen Ländern und in voneinander abweichenden Investmenttypen gestalten.

Wichtig

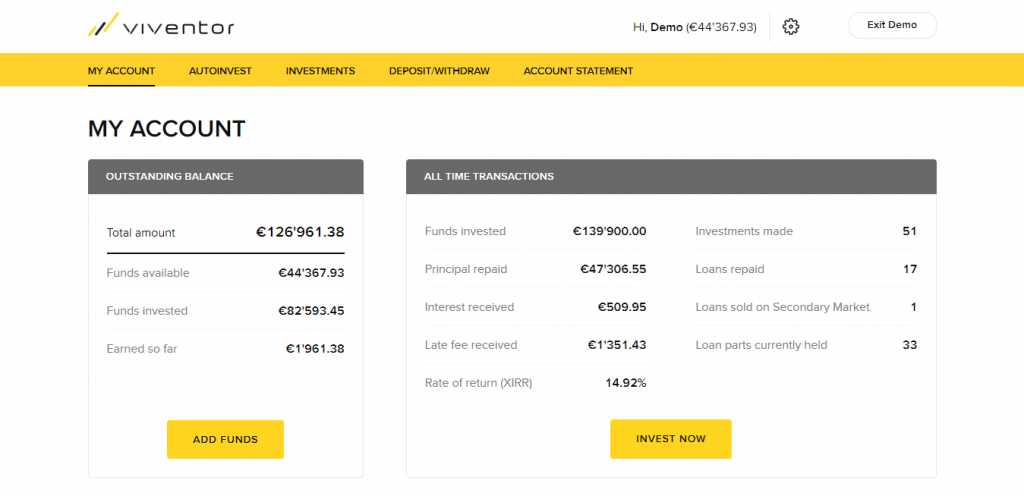

Ich bin (im Moment) auf der P2P Plattform von Viventor nicht investiert. Mein Test diente allein zum Sammeln von Erfahrungen hinsichtlich Registrierung, Angebot sowie Chancen und Risiken. Ich möchte einfach die Hintergründe aufdecken und über die Plattform informieren. Ich rate Dir bei Interesse zunächst zu einem Engagement im Demokonto. Ähnlich wie dieser Account könnte Dein eigenes Konto später aussehen.

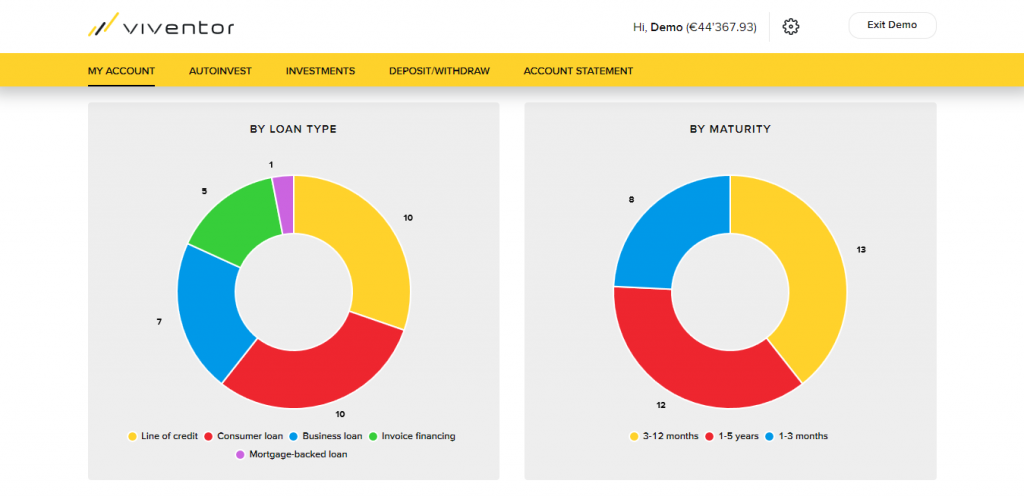

Du erkennst auf der linken Seite die Gesamtinvestition, den bereits angelegten Betrag und die verfügbaren Gelder. Rechts sind alle Transaktionen im Detail mitsamt der erzielten Durchschnittsrendite aufgeführt.

Alternativ kannst Du Dir die ausstehenden Investments grafisch dargestellt anzeigen lassen.

Hier nach Kreditart und Laufzeit geordnet:

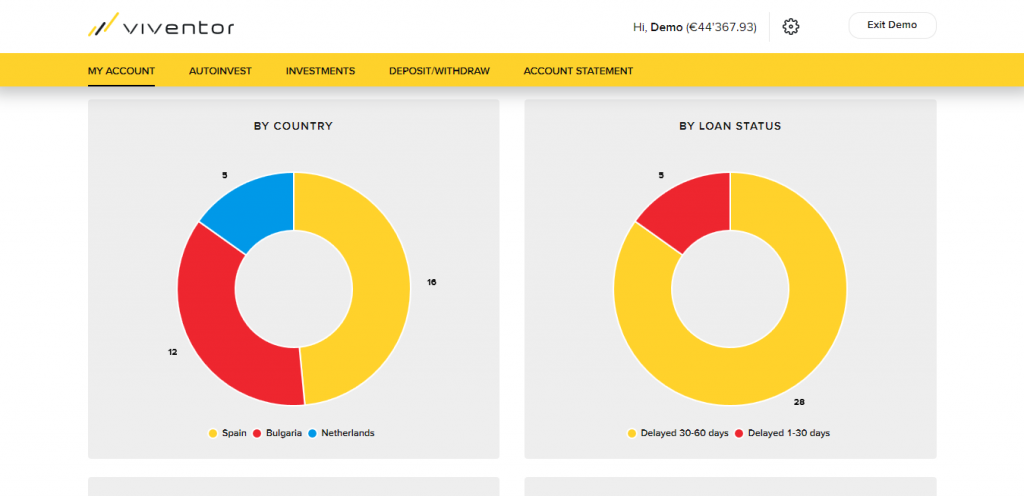

Hier entsprechend Land und Status:

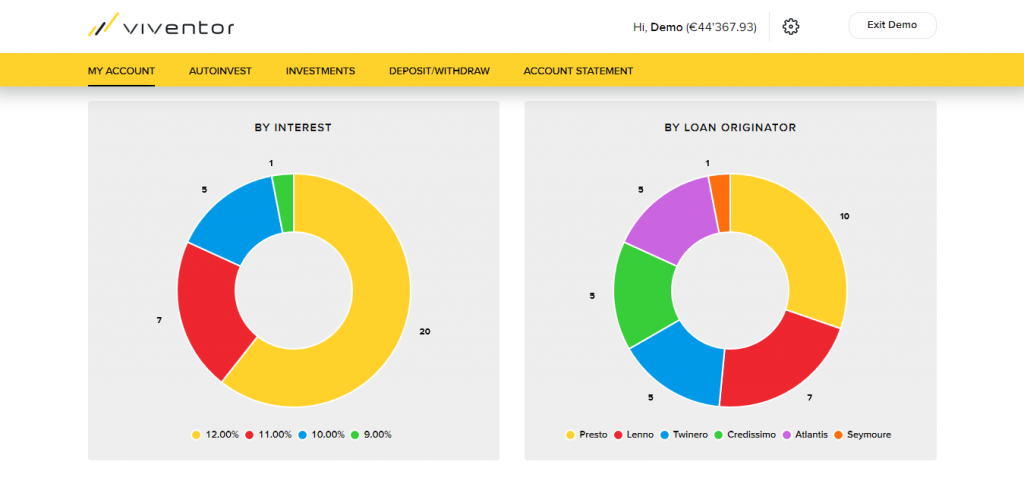

Hier nach Zinssatz und Darlehensgeber:

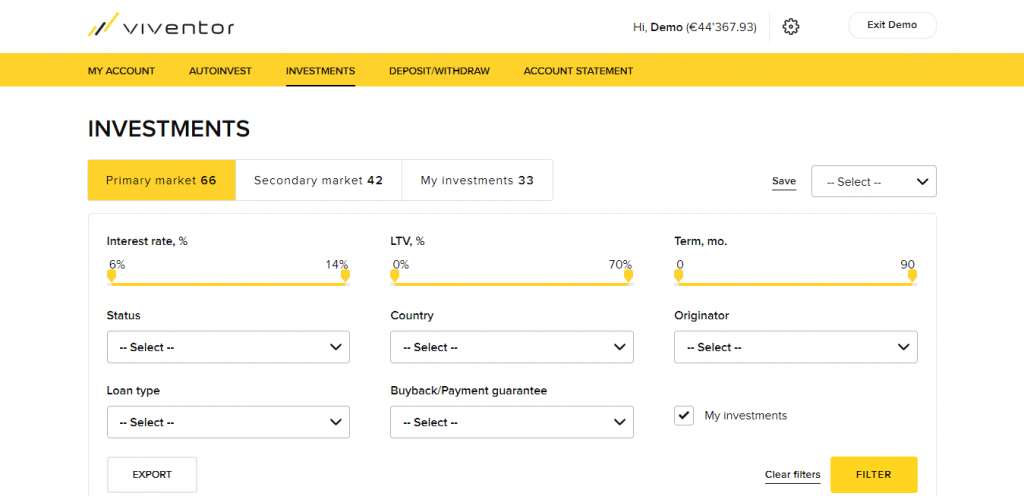

Bei der Suche nach investierbaren Krediten am Primärmarkt kannst Du persönliche Vorlieben seitens Zinssatz, LTV und Laufzeit eingeben. Zudem sind Darlehensgeber, Land, Kreditart und vieles mehr einstellbar.

Die Ergebnisse werden sofort und übersichtlich in Tabellenform angezeigt. Ein Haken auf der gelben Schaltfläche zeigt, dass es sich um Kredit mit Rückkaufgarantie handelt. Ein Klick auf diese Schaltfläche bringt Dich auf eine Unterseite mit detaillierten Informationen zum gewählten Kredit. Du kannst in das entsprechende Feld die Investitionssumme eingeben und darunter auf „Investieren“ klicken.

Alternativ zur manuellen Eingabe kannst Du die Auto-Invest Funktion nutzen und damit Zeit sparen. Ich habe mir im Test beide Wege genau angeschaut und mit jeder Variante gute Erfahrungen gemacht. Automatisches Investieren ist für Leute geeignet, die ständig breit diversifiziert, in viele Kredite anlegen möchten.

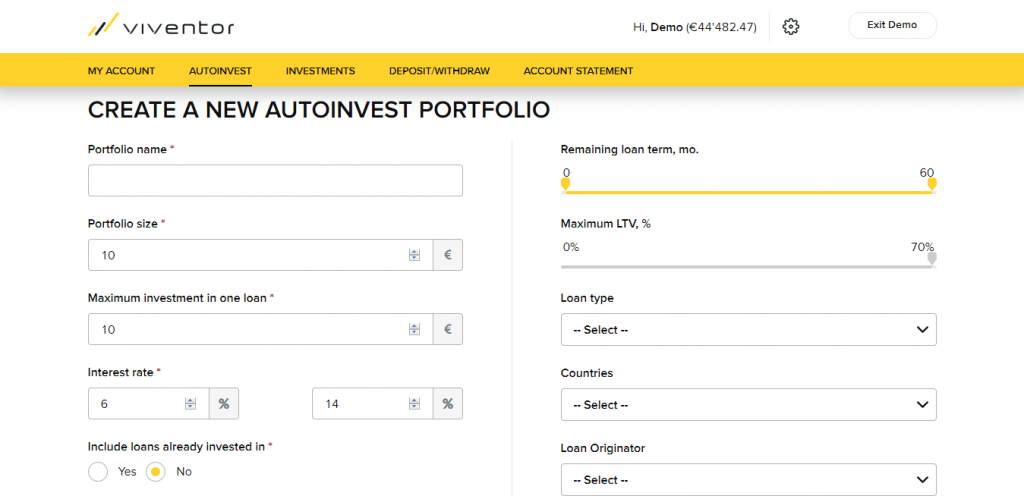

Meine Test-Erfahrung mit Auto-Invest

Beim automatischen Investieren ist nur eine Konfiguration des Systems hinsichtlich Deiner Anforderungen erforderlich. Ein Klick auf den Reiter „Auto-Invest“ bringt Dich auf eine Unterseite, welche rechts die Vorteile auf den Punkt bringt und links zum Erstellen eines Portfolios auffordert.

Auto-Invest ist eine erweiterte Funktion, mit der Anleger ein Anlageportfolio erstellen können, welches auf benutzerdefinierten Kriterien (Laufzeit, Art, Zinsen, Investitionsbetrag, Darlehensgeber und Land) basiert.

Nach dem Einrichten und Starten eines Portfolios mit Auto-Invest filtert und investiert das System automatisch in Kredite, die den Anforderungen kontinuierlich entsprechen.

Mit Auto-Invest kannst Du Zeit sparen und für Diversifikation sorgen.

Wie funktioniert Auto-Invest?

Sobald Du Dein Auto-Invest Portfolio aktiviert hast, passiert folgendes: Auto-Invest filtert automatisch unter den auf dem Primärmarkt aufgeführten Krediten und investiert den entsprechenden Geldbetrag in diejenigen, die Deinen Anlagekriterien entsprechen.

Jedes Mal, wenn dem Primärmarkt neue Kredite hinzugefügt werden, führt das System automatisch eine neue Suche durch und investiert in die neuen qualifizierten Angebote.

Wenn Du Deine Anlagekriterien für das aktuelle Auto-Invest Portfolio änderst, filtert Auto-Invest erneut die Kredite, die Deinen neuen Anforderungen entsprechen.

Falls auf der Plattform nicht genügend Kredite vorhanden sind, die die angegebenen Kriterien erfüllen, bleiben die Mittel auf Deinem Konto.

Darüber hinaus ist Auto-Invest so programmiert, dass Gelder reinvestiert werden. Um eine Reinvestition Deiner Einnahmen zu gewährleisten, legst Du Dein Auto-Invest Portfolio größer als Deinen Gesamtbetrag auf dem Konto fest. Wenn der Gesamtwert Deines Kontos beispielsweise 3000 Euro anzeigt, kannst Du beispielsweise 10 000 Euro als Obergrenze für Auto-Invest frei festlegen.

Auto-Invest wird aktiv Deine Einnahmen reinvestieren, bis dieses Limit erreicht ist.

Wichtig: Auto-Invest läuft nur auf dem Primärmarkt.

Auto-Invest wurde von Viventor zur einfacheren, effizienteren Geldanlage entwickelt und ist für Anleger absolut kostenfrei.

Auf dem Bild ist ersichtlich, dass die Nutzung der Auto-Invest Funktion nur wenige Angaben erfordert, welche anschließend Deine Investitionen spürbar erleichtern.

Primär- und Sekundärmarkt – wo ist der Unterschied?

Der Sekundärmarkt ist ein Bereich, in dem Du direkt mit anderen Benutzern der Plattform handeln kannst. An den auf dem Sekundärmarkt getätigten Transaktionen sind weder Viventor noch Darlehensgeber beteiligt.

Wenn Du beispielsweise einen Kredit nicht bis zum Ende der Laufzeit halten möchtest, kann er auf dem Sekundärmarkt anderen Investoren angeboten werden. Beim Verkauf eines Darlehens kannst Du die Funktionen Rabatt, Par oder Prämie anwenden, was sich jeweils auf den Preis des Darlehens auswirkt.

Rabatt:

Mit einem Rabatt angebotene Kredite werden zu einem Preis verkauft, der unter dem verbleibenden Kapitalbetrag liegt. Zum Beispiel würde ein Preis eines Kredits mit einem ausstehenden Kapitalbetrag von 100 Euro, welcher mit einem Rabatt von 5 % verkauft wird, zu einem Kaufpreis von 95 Euro führen.

Par:

Mit Par angebotene Kredite werden zu Preisen verkauft, welche dem jeweils verbleibenden Kapitalbetrag entsprechen.

Prämie:

Kredite, die mit einer Prämie versehen sind, werden teurerer verkauft als der verbleibende Kapitalbetrag. Zum Beispiel würde der Preis eines Kredits mit einem ausstehenden Kapitalbetrag von 100 Euro, der mit einer Prämie von 5 % verkauft wird, zu einem Kaufpreis von 105 Euro führen.

Ich habe den Sekundärmarkt bei meinem Test nur flüchtig überblickt, weil der Verkauf eines Darlehens für die meisten Anleger nur in Notsituationen sinnvoll ist. Gleichzeitig können liquide Investoren auf dem Zweitmarkt lukrative Schnäppchen machen.

Besteuerung von P2P Einkommen bei Viventor

Das Unternehmen mit Sitz in Riga/Lettland führt keine Abgeltungssteuer an Finanzämter in der BRD ab. Du musst Deinen Ertrag selbst in der Steuererklärung angeben und unter Berücksichtigung des Freibetrags versteuern. Dazu notwendige Kontoauszüge und Dokumente kannst Du in Deinem persönlichen Bereich respektive vom Anlagekonto herunterladen.

Viventor empfiehlt auf seiner Webseite die Konsultation eines Steuerberaters. Der Kundendienst kann bei Steuerfragen nur eingeschränkt oder überhaupt nicht helfen.

Mein Fazit

Viventor machte auf mich beim Test einen sehr guten Eindruck – wie bei vielen anderen P2P Plattformen lassen sich hier mit Sicherheit solide Renditen erwirtschaften. Auch wenn das Risiko natürlich immer einkalkuliert werden sollte, das man hier eingeht! Die Webseite ist übersichtlich, informativ und gut strukturiert. Mir hat die Variante in deutscher Sprache nicht gefehlt. Ich weiß aber, dass der eine oder andere Anleger mit der englischen Sprache überfordert ist und deswegen vor einem Engagement bei Viventor zurückschreckt.

Nicht zuletzt aus diesem Grund ist dieser Beitrag entstanden. Er macht Dich mit meinen Erfahrungen vertraut und beschreibt die Vor- und Nachteile der Geldanlage bei Viventor. Nachteile sind mir übrigens keine aufgefallen, dafür überschaubare Risiken und jede Menge Vorzüge.

Die Geldanlage bei Viventor ermöglicht Dir, das Kapital in vorbildlich diversifizierte Darlehen von renommierten Gebern zu investieren. Bestmögliche Sicherheiten werden von attraktiven Renditen begleitet. Der gesamte Vorgang ist transparent und für englischsprachige Leute zudem leicht verständlich dargestellt. Investitionen in den Primärmarkt sind ebenso interessant wie die Geldanlage im Sekundärmarkt

Besonders gut hat mir die Auto-Invest Funktion gefallen, weil sie aus Deinem Geld mit ständiger Wiederanlage die bestmögliche Rendite herausholt und Dir Zeit spart. Vorteilhaft ist zudem, dass Du mit kleinen Beträgen die Plattform testen und jederzeit das Konto respektive Portfolio vergrößern kannst.

Dein Depotstudent Dominik

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Wie viel hast du den eingezahlt für den Test?

Wie hoch ist die durchschnittliche Ausfallquote, das sie gesichert sind, macht jede Plattform, aber Ausfall bleibt Ausfall.