Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Die private Altersvorsorge wird von immer mehr Menschen hierzulande als ein alternativloses Muss wahrgenommen. Gleichzeitig kommen Bedenken hinsichtlich der Gestaltung in Eigenregie auf. Was muss beim Investieren beachtet werden, was kann bis Vertragsende alles passieren und wo steht meine Geldanlage beim Renteneintritt? Das sind nur einige Fragen, mit denen sich potenzielle Anleger auseinandersetzen müssen. Ein erfahrener Partner scheint für viele die einzig sinnvolle Lösung zu sein.

Der nachfolgende Erfahrungsbericht ist einem kanadischen Versicherer mit Dependance in Europa respektive Deutschland gewidmet, der die oben angesprochene Thematik seit Langem bearbeitet. Ich habe mit Canada Life Europa gründliche Test-Erfahrungen gesammelt und diese als meine Meinung zusammengefasst.

Im Beitrag können positive Ansichten ebenso enthalten sein wie Kritik, ich fühle mich nur meinen Lesern verpflichtet und nicht irgendeiner Versicherung. Die individuelle Bewertung meiner Erfahrungen überlasse ich wie immer Dir.

Inhalt

Wissenswertes zur Canada Life Assurance Europe PLC

Die Canada Life Versicherung wurde im Jahr 1847 von Hugh C. Baker in Hamilton, Ontario gegründet. Er reagierte mit seiner Gründung auf das seinerzeit geringe Assekuranz-Angebot bei stark zunehmender Nachfrage. Ab 1889 weitete die Versicherung ihr Geschäftsfeld auf die Vereinigten Staaten aus. Im Jahr 1903 wurden europäische Niederlassungen in Irland und Großbritannien ins Leben gerufen.

Seit 1999 tritt die Canada Life als Aktiengesellschaft auf, ein Jahr später wurde die Dependance Deutschland in Köln etabliert. 2003 erwarb die Canada Life den heimischen Lebensversicherer Prudential Assurance PLC. Wenig später erfolgte die Übernahme der Canada Life durch die Holding Great West Lifeco INC.

2016 wurde die Gesellschaft in eine Public Limited Company (PLC) umgewandelt. 2017 beschäftigte die deutsche Niederlassung 500 Mitarbeiter und betreute 430.000 Kunden. 2019 wurden 490.000 Kunden von 600 Mitarbeitern betreut.

Die heimische Dependance der Canada Life wird von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) überwacht. Obwohl der deutsche Versicherungsmarkt zahlreiche Anbieter im scharfen Wettbewerb in Option stellt, konnten sich die Kanadier bislang gut behaupten.

Die Webseite der Canada Life Europa im Test

In Köln befindet sich die deutsche Niederlassung der Canada Life Europe, als Postanschrift wird jedoch eine Adresse in Neu-Isenburg bei Frankfurt am Main angegeben. Die Bankverbindung für Kunden besteht hingegen in München.

Der Webauftritt des Versicherers ist modern aufgebaut und übersichtlich strukturiert. Auch Besucher ohne diesbezügliche Erfahrungen finden sich schnell zurecht. Auf der Startseite setzt sich die Canada Life als heimischer Marktführer in Szene, der insbesondere Lösungen für schwere Zeiten anbietet.

Unterhalb davon kannst Du in verschiedene Themen einsteigen. Meiner Meinung nach ist ein Klick auf den Reiter „Meine Situation“sinnvoller, weil Du im Untermenü Aspekte aussuchen kannst, die Dich wirklich beschäftigen. Darin geht es beispielsweise um die Geldanlage, welche in Zeiten historisch niedriger Zinsen für Menschen ohne Erfahrung zur Herausforderung wird.

Die entsprechende Unterseite führt den Leser geschickt durch die Problematik und zeigt Hindernisse ebenso auf wie Lösungen. Für die meisten Webseiten-Besucher ist die hohe Informationsdichte verwirrend, daher kommt am Ende ein Angebot zur persönlichen Beratung.

Unter dem Reiter „Versicherungslösungen“ macht die Canada Life auf ihr Leistungsspektrum aufmerksam, welches auf 3 Säulen aufgebaut ist.

Bereich Altersvorsorge

Hier werden Dir folgende Optionen angeboten:

- Basisrente.

- Betriebliche Altersversorgung.

- Private Rente.

- Sofortrente.

Bereich Risikoabsicherung

Hierunter fallen:

- Berufsunfähigkeitsversicherung.

- Grundfähigkeitsabsicherung.

- Dread Disease respektive Bedrohung durch schwere Krankheit.

- Risikolebensversicherung.

Bereich Investment

Hier sind geboten:

- Fonds.

- Fonds mit Garantie.

- Gemanagte Portfolios.

- Fondspartner.

Meinen Erfahrungen entsprechend kann das Leistungsspektrum der Canada Life durchaus mit dem der heimischen Mitbewerber konkurrieren. Auch die Herangehensweise zeigt in den einzelnen Bereichen viele Ähnlichkeiten zur deutschen Assekuranz auf. In diesem Beitrag geht es jedoch um Erfahrungen mit dem UWP Fonds aus dem Hause Canada Life Europe.

Der UWP Fonds der Canada Life im Test

Meiner Meinung nach sind englische Begriffe in der Produktbeschreibung auf einer deutschen Webseite fehl am Platz, weil sie von heimischen Lesern kaum verstanden, zu Missverständnissen führen. Kritik ist hier jedoch nicht notwendig, weil die Canada Life Versicherung mit ausführlicher Erklärung für Transparenz sorgt. Um was geht es?

- Um den hierzulande wenig bekannten Begriff UWP Fonds

UWP steht für Unitised With Profits, vereinfacht ins Deutsche übersetzt: Garantie vereinigt mit Profit. Die Canada Life Versicherung bietet mit diesem UWP Fonds Lösungen für Anleger, die nur geringe Erfahrungen haben und vor den Schwankungen an den Kapitalmärkten zurückschrecken.

Erfahrene Marktteilnehmer wissen, dass es an der Börse nur attraktive Rendite für risikobereite Anleger gibt. Canada Life bietet ihren Kunden die Kombination hohe Sicherheit und gute Rendite-Chancen.

Wie die Idee in der Praxis umgesetzt wird, ist auf der entsprechenden Unterseite ebenso ausführlich wie unverständlich beschrieben. Meines Wissens geht es um den tatsächlichen Wert eines UWP Fonds, der zum Ende der Laufzeit sehr hoch oder niedrig sein kann. Der Versicherer garantiert jedoch einen geglätteten Wertzuwachs, allerdings auf niedrigem Niveau.

Du profitierst demnach nur teilweise von Deinem Investment, trägst aber auch kein Risiko. Der UWP Fonds ist für diese Vorsorgeprodukte von Canada Life gedacht:

GENERATION basic plus

Dabei handelt es sich um eine staatlich unterstützte Rürup-Rente, bei welcher Du entscheidest, in welchen Fonds investiert wird.

GENERATION business

Die starke Betriebsrente der Canada Life.

GENERATION private plus

Sicherheitsorientiertes Anlegen mit freier Wahl des Fonds.

Zeit für eine genauere Betrachtung des UWP Fonds

Es handelt sich dabei um einen im Januar 2004 aufgelegten internen Mischfonds, welcher von Setanta Asset Management betreut wird. Fondsvolumen unbekannt. Die laufenden Kosten werden mit 1,50 % p. a. beziffert.

Zusammensetzung nach Assets:

- 42,60 % Aktien.

- 40,00 % Anleihen.

- 9,40 % Geldmarktinstrumente.

- 8,00 % Sonstiges.

Aufteilung:

- 27,40 % Unternehmensanleihen.

- 18,40 % nordamerikanische Aktien.

- 12,60 % öffentliche Anleihen.

- 9,40 % liquide Mittel.

- 8,20 % Aktien aus der Euro-Zone.

- 8,00 % Immobilien und alternative Investments.

- 6,20 % Aktien aus Großbritannien.

- 4,30 % Aktien aus der BRD.

- 2,90 % Aktien aus anderen Ländern.

- 2,70 % Aktien aus Osteuropa.

Top 10 Aktiengesellschaften:

- 1,60 % MICROSOFT CORP.

- 1,00 % BERKSHIRE HATHAWAY.

- 1,00 % SAMSUNG ELECTRONIC.

- 1,00 % MCDONALD’S CORP.

- 0,90 % ERICSSON.

- 0,90 % ALPHABET INC.

- 0,90 % NIKE INC.

- 0,90 % ORACLE CORP.

- 0,90 % JOHNSON & JOHNSON.

- 0,90 % BOOKING HOLDINGS.

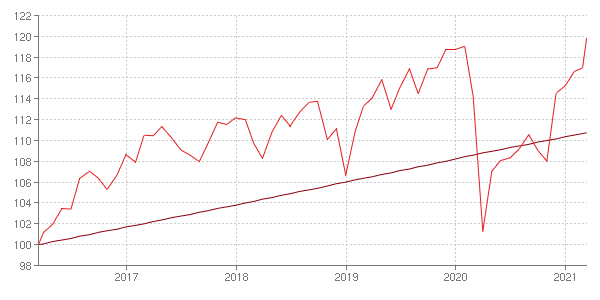

Wertentwicklung tatsächlich und dahinter in Klammern die Garantierte

- Seit Auflage p. a. 5,20 % (2,70 %).

- 10 Jahre p. a. 5,60 % (2,10 %).

- 5 Jahre p. a. 3,40 % (2,10 %).

- 3 Jahre p. a. 2,20 % (2,00 %).

- 1 Jahr 2,40 % (1,90 %).

Zwischen März 2016 und März 2021 hat der UWP Fonds tatsächlich 19,80 % Rendite erwirtschaftet.

Durch die Garantie kamen aber nur 10,70 % bei den Investierten an.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Warum gibt es überhaupt Produkte wie den UWP Fonds?

Meinen Erfahrungen entsprechend reagieren die Versicherer seit einiger Zeit stärker auf die Wünsche ihrer Kunden. Gefragt werden Produkte, die einerseits bestmögliche Sicherheit und andererseits optimale Erträge versprechen.

Dass es sich hierbei um völlig unrealistische Anforderungen handelt, entgeht den meisten Versicherten. Konzerne wie die Canada Life wissen, dass optimale Rendite immer von erhöhten Risiken begleitet wird, und verdienen gut an Produkten mit Garantie.

Wie der Chart oben zeigt, lag die tatsächliche Rendite in fast allen Jahren deutlich über dem garantierten Erlös. Lediglich in der Krise 2020 fiel die tatsächliche Rendite kurzzeitig unter den Garantiebetrag. Für mich sind Geldanlagen mit garantierter Rendite vor allem ein gutes Geschäft für die Assekuranz.

Indes möchte ich keine Kritik an der Canada Life Versicherung üben, weil diese nur auf die Anforderungen der Kundschaft im Allgemeinen reagiert und selbst gegen dauerhaft niedrige Zinsen kämpft.

Gibt es bei Canada Life Alternativen zum UWP Fonds?

Meinen Erfahrungen entsprechend muss für die private Altersvorsorge auf rentable Instrumente gesetzt werden. Canada Life hat Fonds im Portfolio, die diesen Anforderungen gerecht werden.

AKTIEN CHANCE UMWELT II, ISIN: IE00B3YQ9Y18

Das Management dieses Fonds investiert weltweit in die Aktien von Unternehmen mit Umweltorientierung. Rendite-Chancen und Risiken werden als sehr hoch eingeschätzt. Aufgelegt wurde der interne Aktienfonds der Canada Life im September 2009 in Irland. Er ist für deutsche Versicherte nur in Fondspolicen erhältlich. Laufende Kosten 1,80 % p. a.

Aufteilung nach Assets:

- 96,20 % Aktien.

- 3,80 % Geldmarktinstrumente.

Aufteilung nach Ländern:

- 47,00 % nordamerikanische Aktien.

- 24,40 % europäische Aktien.

- 17,00 % asiatische Aktien.

- 6,90 % britische Aktien.

- 0,90 % Aktien aus sonstigen Ländern.

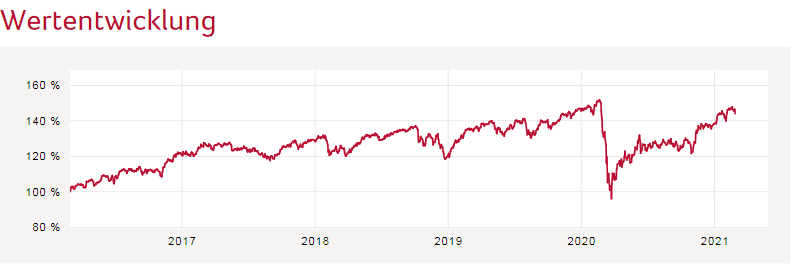

Wertentwicklung:

- Seit Auflage p. a. 11,90 %.

- 10 Jahre p. a. 9,60 %.

- 5 Jahre p. a. 13,90 %.

- 3 Jahre p. a. 13,60 %.

- 1 Jahr 33,10 %.

Diese Wertentwicklung wurde mit überdurchschnittlicher Volatilität erzielt, zeitweise war das Investment bis zu 33 % im Minus. Indes ist der Fonds von Canada Life ein guter Baustein für die private Altersvorsorge, auch im Versicherungsmantel respektive in der Fondspolice.

Keinesfalls sollte dieser Fonds allerdings als alleiniger Baustein einer Altersvorsorge dienen! Dazu ist er meiner Meinung nach nicht ausgewogen genug – dort wird gewissermaßen die Wette auf „Umweltunternehmen“ eingegangen.

Abgesehen davon schätze ich die Kosten als sehr hoch ein – zumindest im Vergleich zum Investment in kostengünstige ETFs.

AKTIEN INTERNATIONAL II, ISIN: IE00B0YVMP73

Bei diesem Fonds von Canada Life investiert das Management in internationale Aktien, wobei die Auswahl nach Sektoren erfolgt und nicht nach geografischen Merkmalen. Für das Engagement in diesen Fonds ist Risikobereitschaft gefragt, welche in attraktiven Renditen resultieren kann. Der Fonds ist für deutsche Anleger nur in einer Fondspolice verfügbar. Die laufenden Kosten werden mit 1,50 % p. a. beziffert.

Aufteilung nach Assets:

- 96,9 % Aktien.

- 3,10 % Geldmarkt.

Zusammenstellung nach Ländern:

- 46,90 % nordamerikanische Aktien.

- 21,50 % Aktien aus der Euro-Zone.

- 15,20 % britische Aktien.

- 6,40 % sonstige Aktien aus Europa.

- 5,40 % Aktien aus den Schwellenländern.

- 1,60 % japanische Aktien.

Top 10 Gesellschaften:

- 4,20 % MICROSOFT CORP.

- 2,70 % BERKSHIRE HATHAWAY.

- 2,70 % SAMSUNG ELECTRONIC.

- 2,60 % MACDONALD’S CORP.

- 2,40 % ERICSSON.

- 2,40 % NIKE INC.

- 2,40 % ALPHABET INC.

- 2,40 % ORACLE CORP.

- 2,30 % BOOKING HOLDINGS.

- 2,30 % JOHNSON & JOHNSON.

Wertentwicklung:

- Seit Auflage p. a. 6,20 %.

- 10 Jahre p. a. 8,80 %.

- 5 Jahre p. a. 7,60 %.

- 3 Jahre p. a. 4,80 %.

- 1 Jahr 7,30 %.

Die Wertentwicklung dieses Fonds kommt nicht an die der erstgenannten Alternative heran. Sie wurde indes mit zeitweise extremer Schwankung erzielt. Temporär war der Fonds bis zu 37 % im Minus. Gleichwohl ist der Fonds immer noch eine sinnvolle Alternative zum vorgestellten UWP Fonds, weil er Vermögenszuwachs in Aussicht stellt.

Meine Empfehlung

Meinen Erfahrungen entsprechend tragen niedrige Investitions-Kosten entscheidend zum Vermögensaufbau bei. An Aktien geht langfristig kein Weg vorbei. Globale Ausrichtung und breite Streuung mindern spürbar das Anlegerrisiko. Diesen Anforderungen wird meine Empfehlung gerecht:

iShares Core MSCI World ETF, ISIN: IE00B4L5Y983

Dieser ETF bildet den Aktienindex MSCI World nach, welcher rund 1.600 mittelgroße und große Positionen umfasst und in Volkswirtschaften in 23 Industrieländern investiert ist. Die Fondsgröße ist mit mehr als 25 Milliarden Euro angegeben, die jährlichen Gesamtkosten mit 0,20 %.

Die Wertentwicklung des ETFs ist transparent einsehbar und überzeugend:

- 5 Jahre plus 87,18 %.

- 3 Jahre plus 35,90 %.

- 1 Jahr plus 42,33 %.

Dieses Anlagevehikel kommt ohne Management aus und liefert Dir alle am Markt mögliche Renditen. Der Index hat sich in allen Krisen des 21. Jahrhunderts bewährt. Er verlor zu Beginn ebenso wie andere Fonds oder Aktien bis zu 40 %. Die Erholung folgte indes jedes Mal rasch und katapultierte den Kurs auf neue Höhen.

Tipp: Lies dazu gerne meinen Bericht zu meinen persönlichen ETF-Erfahrungen.

Dein Depotstudent Dominik

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Schreibe einen Kommentar