Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Viele Leute möchten sich hinsichtlich ihrer Finanzen kompetent beraten lassen. Problematisch ist dabei, dass ihnen qualifizierte und unabhängige Ansprechpartner fehlen. Die klassische Finanzberatung bei der Hausbank ist keine Lösung, weil bei den Beratern Konflikte zwischen eigenen Interessen und denen der Kunden bestehen. Der Honorarberater wird als teurer Konsultant angesehen, weil Bankberatung vermeintlich eine kostenfreie Dienstleistung ist.

Aus diesen Gründen tendieren immer mehr Privatleute zur Finanzberatung bei der Verbraucherzentrale. Ob diese Annahme richtig ist und sich die Beratung wirklich lohnt, erfährst Du beim Lesen des nachfolgenden Erfahrungsberichts. Erfahrungen sind subjektiver Natur und werden von jedem Menschen individuell gemacht und empfunden. Du musst meine persönliche Meinung daher nicht teilen.

Finde bezüglich der Finanzberatung zu Dir passende Wege. Ob Honorarberater, Finanzberater bei der Hausbank oder ein Experte der Verbraucherzentrale – die Entscheidung respektive Bewertung der Möglichkeiten liegt allein bei Dir.

Die deutlich bessere Alternative zur Verbraucherzentrale? Wenn Du eine hervorragende Finanzberatung möchtest, schaue Dir mein Ranking der Finanzberatungen an!

Inhalt

Was ist eine Verbraucherzentrale?

Eine Verbraucherzentrale in der BRD ist ein auf Landesebene organisierter Verein, welcher sich aufgrund seines staatlichen Auftrags dem Verbraucherschutz widmet und entsprechende Beratungsleistungen erbringt. Hierzulande sind Verbraucherzentralen in einer politischen Dachorganisation namens „Verbraucherzentrale Bundesverband“ zusammengeschlossen und als gemeinnützig anerkannt.

Ziel einer Verbraucherzentrale ist, Privatpersonen auf Anfrage zu den unterschiedlichsten Bereichen zu informieren. Ein besonders facettenreiches und gefragtes Gebiet ist die Beratung rund um die Finanzen. Fast ebenso nachgefragt ist die Energieberatung, welche Umweltfragen einschließt und oft zum Wechsel des Stromanbieters führt.

Verbraucherzentralen sind auf verschiedenen Gebieten aktive Nichtregierungsorganisationen, die in der Regel als eingetragene Vereine firmieren. Das umfangreiche Thema inspiriert zum Erstellen eines Beitrags zu Verbraucherzentralen. In diesem Artikel geht es jedoch ausschließlich um Finanzberatung durch eine Verbraucherzentrale und um die Beratungsqualität im Test.

Am Schluss weißt Du, was von einer Finanzberatung durch eine Verbraucherzentrale zu halten ist und welche Alternative es gibt. Du erfährst zudem, dass Finanzberatung immer mit Kosten verbunden ist, obgleich gewisse Berater immer noch das Gegenteil behaupten.

Die Webseite der Verbraucherzentrale im Test

Obgleich die Verbraucherzentralen hierzulande auf Landesebene organisiert sind, besteht nur eine zentrale Internetpräsenz. Auf der Startseite wird leicht verständlich vermittelt, zu welchen Themen die Verbraucherzentralen informieren, beraten und bei Bedarf schützen.

Bislang war eine Finanzberatung oder anderweitige Beratung von Angesicht zu Angesicht möglich, aufgrund der Virenausbreitung haben die Verbraucherzentralen ihr Beratungsangebot eingeschränkt oder angepasst.

Der Webseitenbesucher wird aufgefordert, das Bundesland, in welchem er ansässig ist, zu wählen. Klickst Du beispielsweise auf Baden-Württemberg, wirst Du auf der entsprechenden Unterseite über derzeit geschlossene Beratungsstellen informiert.

Du wirst Dich auf nicht absehbare Zeit mit digitalen Beratungsformen begnügen müssen. In Sachen Finanzberatung stehen folgende Konsultationsarten in Option:

- Per Telefon.

- Online unter anderem via E-Mail.

- Videoberatung.

Eine klassische Finanzberatung, bei welcher Du dem Berater in die Augen schauen kannst, wird es vermutlich erst wieder im Frühling oder Frühsommer 2021 geben.

Beraten wird aktuell zu diesen Themen:

- Telekommunikation via Festnetz, Internet und Mobilfunk.

- Verträge aller Art zwischen Privatpersonen und Unternehmen.

- Bauen, Wohnen und Energie.

- Ernährung, Lebensmittel, Kosmetik und Hygiene.

- Versicherungen, Pflege und Gesundheit,

- Finanzen. Die Finanzberatung der Verbraucherzentrale umfasst alle Bereiche der Geldanlage und kapitalbildende Versicherungen sowie Immobilienfinanzierung.

Beraten werden Erwachsene ebenso wie Verbraucher unter 18 Jahren. Letztere müssen jedoch in Begleitung eines Erwachsenen an den Beratungsleistungen teilnehmen.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Finanzberatung hat ihren Preis

Nachfolgend sind Beratungsleistungen zu unterschiedlichen Finanzthemen inklusive Gebühren aufgelistet:

Eine Standardberatung hinsichtlich der Geldanlage oder der privaten Altersvorsorge dauert etwa 2 Stunden. Die Verbraucherzentrale stellt dafür ab 1. Januar 2021 ein Honorar von 160 Euro inklusive Mehrwertsteuer in Rechnung.

Sollte mehr Zeit in Anspruch genommen werden, sind weitere 11 Euro pro 10 Minuten fällig.

Ebenfalls 160 Euro kostet eine 2-stündige Beratung zur Finanzierung einer Immobilie.

Die Beratung zu anderen Finanzgeschäften wird in Intervallen von 30 Minuten abgerechnet und kostet ab 1. Januar 2021 genau 33 Euro. Über die 30 Minuten hinausgehende Beratungsleistungen kosten pro 10 Minuten 11 Euro.

70 Euro pro Vertrag werden fällig, wenn Du Dich von der Verbraucherzentrale zum Thema Vorfälligkeitsentschädigung beraten lässt.

Banken können auf Entschädigung bestehen, wenn Du beispielsweise ein Immobiliendarlehen vorzeitig zurückzahlst. Durch die schnelle Rückzahlung entgehen dem Kreditgeber bereits kalkulierte Zinseinnahmen. Oftmals sind die Forderungen unangemessen hoch und sollten im Rahmen einer Beratung überprüft werden.

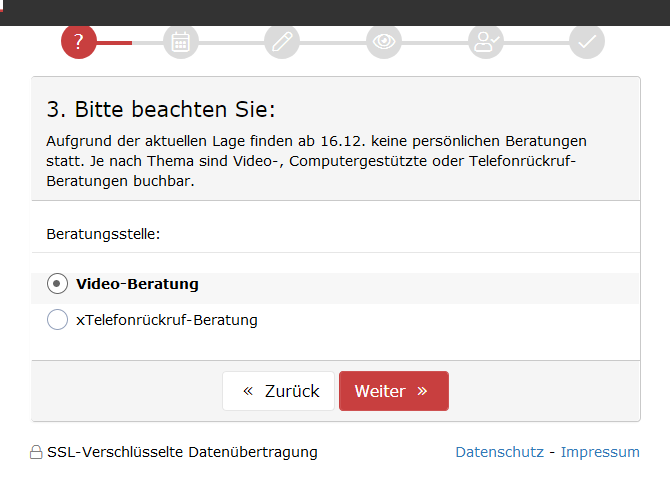

Ich bevorzuge die persönliche Finanzberatung, weil ich dabei meinem Berater in die Augen schauen kann. Diese wird aber seit 16. Dezember bei der Verbraucherzentrale nicht mehr erteilt. Für den Test wählte ich alternativ die Video-Beratung und erlebte die nächste Enttäuschung.

Auf der Webseite erschien der Hinweis, dass aufgrund der großen Nachfrage keine Termine für die Video-Beratung verfügbar sind. Die einzigen Optionen sind aktuell:

Telefonberatung und Beratung per E-Mail.

Die telefonische Finanzberatung ist nur an bestimmten Tagen zwischen 09:00 und 12:00 Uhr möglich und setzt eine Terminvereinbarung voraus. Zudem werden pro Minute 1,72 Euro aus dem heimischen Festnetz verlangt. Per Mobilfunk erteilte Finanzberatung kann noch teurer werden.

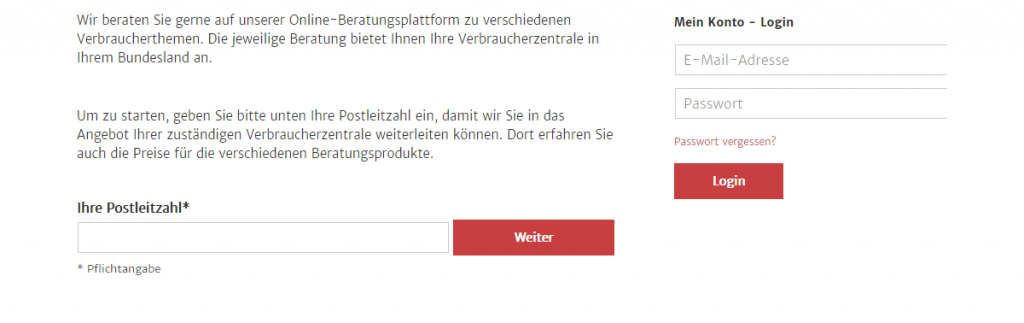

Beratung per E-Mail erfordert die Registrierung bei der Verbraucherzentrale Deines Bundeslandes. Es wird von einer 20-minütigen Bearbeitungszeit ausgegangen, für welche 33 Euro in Rechnung gestellt werden.

Höherer Zeitaufwand wird mit jeweils 11 Euro für 10 Minuten vergütet. Das Problem bei der Finanzberatung via E-Mail: Die Antwort kann bis zu 40 Werktage oder 8 Wochen dauern.

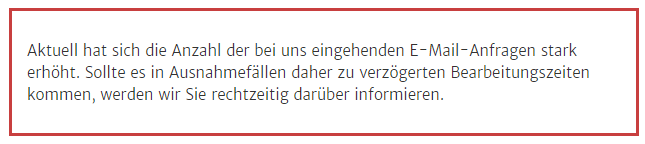

Zudem entdeckte ich bei meiner Recherche diesen Hinweis auf der Webseite der Verbraucherzentrale Baden-Württemberg.

Momentan ist guter Rat bei der Verbraucherzentrale teuer und schwer zu bekommen. Doch lohnt sich eine Finanzberatung bei der Institution überhaupt? Mehr dazu nachfolgend in meinem Erfahrungsbericht.

Welche Arten der Finanzberatung gibt es?

„Kostenlose Finanzberatung“

Jeder hat schon einmal die klassische Finanzberatung bei der Hausbank erlebt, die als kostenfreie Dienstleistung angepriesen wird. Kostenlos ist keine Finanzberatung und bei der vermeintlichen Gratis-Beratung handelt es sich eher um ein Verkaufsgespräch.

Die Kosten der Finanzberatung finanziert die Bank mit Provisionen, die beim Verkauf von Anlageprodukten fällig werden. Es werden dementsprechend Produkte verkauft, die mit hohen Vergütungen behaftet sind.

Kritik: Ob diese vom Kunden verstanden werden oder zu dessen Risikoprofil passen, ist zweitrangig und bleibt oft auf der Strecke.

Der Berater einer Bank ist in erster Linie seinem Arbeitgeber verpflichtet. Er muss Umsatz machen und dazu hauseigene Produkte an die Kundschaft bringen. Die individuellen Wünsche des Kunden werden bei der Beratung nur ansatzweise wahrgenommen, ebenso vernachlässigt bleiben Lebenssituation und Risikoprofil.

Falsche Anlageberatungen beschäftigen zunehmend die Gerichte, doch wer haftet eigentlich, wenn unpassende Finanzberatung zu Schäden führt? Seit einigen Jahren zeichnen die Banken jedes Beratungsgespräch auf, der Kunde hat ein Anrecht auf eine Kopie der Aufzeichnung.

Sollten bei der Finanzberatung Regeln verletzt oder Belehrungen unterlassen worden sein, haftet die Bank für den daraus resultierenden Schaden.

Kostenpflichtige Finanzberatung

Wenn Du Dich von einem Honorarberater zu Finanzprodukten und mehr beraten lässt, wird im Vorfeld der Beratung eine Vergütung vereinbart. Meinen Erfahrungen entsprechend liegen die Kosten bei etwa 150 Euro pro Stunde. Geringfügiger Mehraufwand wird nicht berechnet.

Der Vorteil einer Finanzberatung gegen Honorar liegt in der Qualität. Jeder Finanzberater muss Sachkunde nachweisen, um eine entsprechende Lizenz zu erhalten. Und er haftet persönlich für Schäden, die aus fehlerhafter Beratung resultieren.

Gemäß § 34f Gewerbeordnung und § 1 der Finanzvermittlungsverordnung ist er zum Abschluss einer entsprechenden Versicherung verpflichtet. Die Finanzberatung gegen Honorar ist zwar mit Kosten verbunden, aber sie lohnt sich.

Im Rahmen der Beratung erworbene Anlageprodukte werden vom Honorarberater als sogenannte Netto-Verträge bestellt. Sie sind frei von Provisionen und daher spürbar günstiger. Beteiligst Du Dich beispielsweise an einem aktiv gemanagten Investmentfonds, sparst Du etwa 2 % der Anlagesumme.

Kein Bankberater spricht mit Dir über börsengehandelte Indexfonds, weil daran nichts zu verdienen ist. Der Honorarberater erklärt Dir die Produkte an sich und hilft bei der Zusammenstellung eines individuellen Portfolios.

Meinen Erfahrungen entsprechend ist eine Beratung beim Erwerb von ETFs nicht zwingend notwendig, weil es sich um leicht verständliche und flexible Anlageprodukte handelt. Gleichwohl findest Du im Honorarberater einen versierten und hilfsbereiten Ansprechpartner.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Finanzberatung bei der Verbraucherzentrale

Verbraucherzentralen sehen sich als unabhängige Institutionen, die ihren Kunden und deren Bedürfnissen verpflichtet sind. Fakt ist, dass Beratung nur gegen Honorar erteilt wird. Meinen Test-Erfahrungen entsprechend muss ein Finanzberater der Verbraucherzentrale nicht unbedingt seine Qualifikation mittels Lizenz nachweisen.

Es besteht keine Verpflichtung zum Eintrag in das Vermittlungsregister, Beratungen in jeder Art werden nicht dokumentiert. Kurzum haftet ein Finanzberater der Verbraucherzentrale nicht für Schäden aus Beratungsfehlern. Er hat auch keine entsprechende Versicherung.

Die Verbraucherzentrale kümmert sich wenig um die Schwachstellen der hauseigenen Finanzberatung. Im Gegenteil – sie geht in die Offensive und zeigt mit einer Unterseite, woran Du unseriöse Finanzberatung erkennen kannst.

Ich habe mir beim Test den Inhalt zu Gemüte geführt und war bei einigen Passagen erstaunt. Demnach kontaktieren unseriöse Berater die Verbraucher vorzugsweise per Telefon, ohne dazu aufgefordert worden zu sein. Angeblich missachten sie das gesetzliche Verbot der unerwünschten Kontaktaufnahme, weil Verstöße sowieso nicht geahndet würden.

Es folgen unzählige klischeehafte Darstellungen, woran der unseriöse Finanzberater zu erkennen ist, wobei die eigenen Schwachstellen geschickt übergangen werden. Wie bereits erwähnt, sind die Finanzberater der Verbraucherzentralen nicht zum Sachkundenachweis verpflichtet, sie benötigen keine Lizenz, zeichnen Beratungsgespräche nicht auf und haften nicht für Schäden aus fehlerhafter Beratung.

Indes haben die Verbraucherzentralen die öffentlich rechtlichen Medien auf ihrer Seite. Diese setzen die Finanzberatung der Verbraucherzentralen mit der Konsultation von Honorarberatern gleich. Qualitätsjournalismus oder perfekte Lobbyarbeit – die Bewertung überlasse ich Dir.

Meine Meinung

Finanzberatung ist, meinen Erfahrungen entsprechend, ein Thema mit 2 Seiten. Aus meiner Sicht ist die Finanzberatung gegen Honorar frei von Interessenskonflikten, in der Sache weiter führend, aber mit vergleichsweise hohen Kosten verbunden. Die Gebühren werden zwar beim Produkterwerb wieder ausgeglichen, aber so weit denken die Wenigsten bei der Entscheidung dafür oder dagegen.

In den Köpfen der Verbraucher ist die gebetsmühlenartig wiederholte Unterstellung fest verankert: Finanzberatung ist eine kostenfreie Zusatzdienstleistung. Dementsprechend schwer, fällt es Otto oder Agathe Normalverbraucher, dreistellige Beträge für die Beratung zu entrichten.

Wie ist diese Herausforderung zu meistern?

Aus meiner Sicht gibt es 2 Lösungsansätze, doch keiner davon ist universal anwendbar.

1 – beratungsfreie Produkte erwerben:

Finanzberatung kann unnötig sein, wenn Du nur einfach verständliche Anlageprodukte erwirbst. Hervorragend geeignet sind Exchange Traded Funds (ETF) dank ihrer transparent beschriebenen Ziele, Ausrichtung und Risikoeinstufung.

Für einen börsengehandelten Indexfonds benötigst Du nur allgemeine Kenntnisse, welche auf meinem Blog umsonst verfügbar sind. ETFs auf globale Aktienindizes sind renditestark und kostengünstig bei jedem Onlinebroker vorhanden.

In diesem Fall erübrigt sich die Frage, welche Finanzberatung soll ich wählen?

2 – komplexe Anlageprodukte und mehr:

Eine alte Regel besagt, dass nur Anlageprodukte erworben werden sollten, deren Funktionsweise vollständig verstanden wird. Neigst Du zu komplexen Investmentideen, kann Finanzberatung notwendig werden.

Meiner Meinung entsprechend bist Du bei einem Honorarberater bestens aufgehoben. Dessen Sachkunde verhilft zu individuell passenden Anlageprodukten, seine Verpflichtung zum Schadensersatz bei Beratungsfehlern minimiert Dein Risiko.

Letztlich sparst Du das Honorar durch den Erwerb von provisionsfreien Investmentprodukten und hast auch nach dem Kauf einen vertrauenswürdigen Ansprechpartner.

Die Finanzberatung bei der Verbraucherzentrale will ähnlich zuverlässig wie die Honorarberatung erscheinen. Sie hat jedoch signifikante Nachteile:

- Keine Aufzeichnungspflicht für Beratungsgespräche.

- Kein Qualifikationsnachweis des Beraters.

- Bei Schäden durch Falschberatung keine Verpflichtung zur Wiedergutmachung.

Die Bewertung meiner Meinung respektive Kritik bleibt selbstverständlich Dir überlassen. Doch solltest Du Dich zwischen Produkten ohne Beratungsbedarf und hochwertiger Beratung bei komplexen Anlageprodukten entscheiden. Die erste Option ist billiger und einfacher.

Dein Depotstudent Dominik

Die deutlich bessere Alternative zur Verbraucherzentrale? Wenn Du eine hervorragende Finanzberatung möchtest, schaue Dir mein Ranking der Finanzberatungen an!

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Schreibe einen Kommentar