Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Immer mehr Menschen sehen ein, dass sie für den Vermögensaufbau zukünftig andere Wege gehen müssen als bisher. Hinderlich wird von Einigen empfunden, dass die Hausbank kein Brokerage Angebot in Option stellt. Es muss vielmehr ein weiteres Konto bei einem Broker mitsamt Wertpapier-Depot eröffnet werden.

Alles unter einem Dach zu haben, ist bislang nur bei wenigen Instituten möglich. Der Wunsch wird jedoch immer häufiger artikuliert. Ich habe daher Banken mit Brokerage Angebot getestet und mit den offerierten Dienstleistungen praktische Erfahrungen gemacht. Der nachfolgende Artikel ist meinen Erfahrungen mit der ING DiBa gewidmet. Nutze die darin enthaltenen Information zu einer Entscheidung für oder gegen das Haus mit niederländischen Wurzeln.

Inhalt

Was ist über die ING DiBa bekannt?

Das Geldhaus wurde 1965 mit dem Namen BSV (Bank für Sparen und Vermögensbildung) in Frankfurt am Main gegründet. Anlass war, den heimischen Sparern zu ermöglichen, die neu eingeführten vermögenswirksamen Leistungen optimal zu nutzen. Im Jahr 1994 wurde das Haus in „Allgemeine Deutsche Direktbank AG“ umbenannt. 1998 erwarb die niederländische ING Gruppe knapp 50 % der Aktienanteile. Neun Jahre später wurde die Direktbank vollständig vom niederländischen Institut übernommen und ING DiBa genannt.

Es handelt sich bei der ING DiBa um ein eigenständiges Tochterunternehmen der gleichnamigen Unternehmensgruppe. Sie hat eine Lizenz als Vollbank und eine Genehmigung für Brokerage Dienstleistungen von der Bundesanstalt für Finanzdienstleistungsaufsicht.

Aktuell hat die ING DiBa mehr als 9,5 Millionen Kunden und steht damit im Ranking auf Platz 3. Ungeachtet der schwierigen Situation im heimischen Bankensektor konnte die ING DiBa den Gewinn 2018 steigern und die Beschäftigten-Anzahl erhöhen.

Zum Jahresende 2019 waren 5.295 Mitarbeiter für die ING DiBa tätig. Die Bilanzsumme wurde mit 176,2 Milliarden Euro angegeben, die Höhe der Kundeneinlagen mit 139,5 Milliarden Euro. Mittlerweile gehören zum Leistungsspektrum der Direktbank auch Depot-Führungen und sonstige Brokerage für Privatanleger.

Meine Erfahrungen mit der Webseite von ING DiBa

Die Startseite der Internetpräsenz lädt mit modernem Erscheinungsbild und übersichtlicher Struktur zum Verweilen ein. Du siehst auf den ersten Blick, was Dir die ING DiBa bietet und kannst über diverse Reiter tiefer in die einzelnen Themen einsteigen.

Der erste Reiter führt in die Sektion Girokonto. Die Direktbank bietet Girokonten nur für Kunden, die jünger als 28 Jahre alt sind oder 700 Euro monatlichen Gehaltseingang haben, kostenfrei an. Jeder Kontoinhaber erhält Girocard und Visa Karte gebührenfrei und kann EU-weit kostenlos Geld abheben.

Eröffnet werden können Konten von Einzelpersonen, Gemeinschaften und Studenten, wobei die Letztgenannten keinen Gehaltsnachweis erbringen müssen. Der Antrag kann online ausgefüllt und muss mit Identifikation per online Postident-Verfahren abgeschlossen werden.

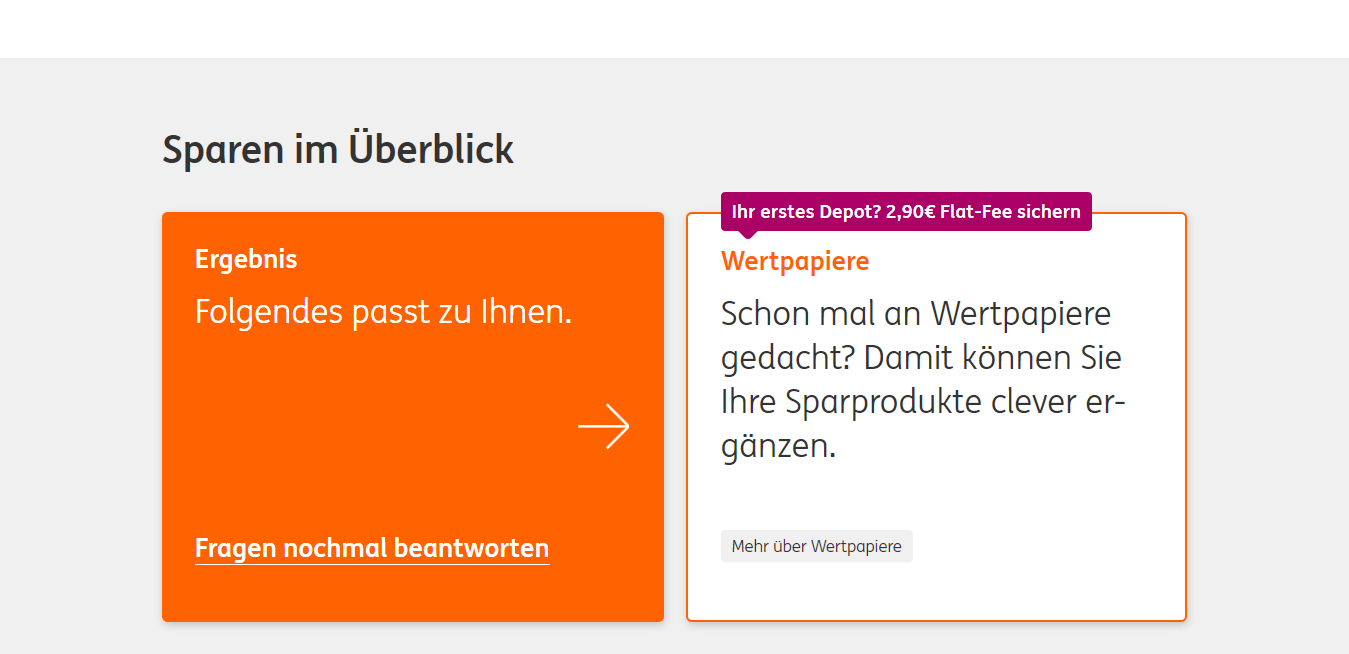

Mit einem Klick auf den Reiter „Sparen“ kommst Du auf eine Unterseite, die Dir ermöglicht, die passende Geldanlage zu finden. Daneben macht die Bank auf das sogenannte Extrakonto für Tagesgeld aufmerksam.

Beim Klick auf die orange Schaltfläche, kommen schrittweise Fragen auf Dich zu, die mit Ja oder Nein beantwortet werden müssen. Meine Antworten führten zum unten ersichtlichen Resultat, weil ich für attraktive Rendite etwas Risiko in Kauf nehme.

Also war mein nächster Schritt der Klick auf den Reiter „Investieren“ – das daraufhin ersichtliche Untermenü überzeugte mit transparenter Vielfalt. Als Neuling in der Geldanlage solltest Du auf den Menüpunkt „Einsteiger“ klicken. Die Unterseite führt Dich leicht verständlich zu den ersten Schritten und zeigt zudem, was im Vorfeld sinnvoll ist. Mehr dazu später.

Als Anleger mit etwas Erfahrung kannst Du direkt ein Depot eröffnen, Börsen und Märkte beobachten sowie Wertpapier in Augenschein nehmen. Meine Erfahrungen mit der Depot-Eröffnung stelle ich in den nachfolgenden Absätzen im Detail dar.

Des Weiteren informiert die Startseite über Baufinanzierungen und Kredite aller Art. Mir gefällt die Internetpräsenz der ING DiBa aus mehreren Gründen. Sehr gute Erfahrungen machte ich vor allem mit den gelungenen Überleitungen vom Sparen zum Anlegen.

Aufgepasst!

Pflichtlektüre für jeden Privatanleger: Link zum Buch*

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Sinnvolles vor der Depot-Eröffnung

Für Einsteiger ist es aus meiner Sicht empfehlenswert, zunächst ein Girokonto bei der ING DiBa zu eröffnen.

Als Kontoinhaber kannst Du Dich einfach einloggen und für die kostenfreie Watchlist anmelden. Deine persönlichen Daten sind der Bank bereits bekannt. Du musst lediglich einen Benutzernamen und ein Passwort festlegen, das war’s auch schon.

Du kannst Dir mithilfe dieser Liste Wertpapiere zusammenstellen und die Entwicklung mit Echtzeitkursen beobachten. Auf Wunsch bekommst Du per E-Mail Informationen beim Erreichen festgelegter Kursschwellen. Du musst kein echtes Geld riskieren und kannst die Funktionen gebührenfrei in Anspruch nehmen.

Weitere Erfahrungen mit Wertpapieren ermöglicht Dir der Kaufsimulator Demokauf. Die Funktion führt Dich Schritt für Schritt durch den Wertpapierkauf. Natürlich ohne den Einsatz von echtem Geld und ohne Kosten.

Beide Angebote resultierten bei mir in sehr guten Erfahrungen. Einsteiger werden damit spielerisch in die Auswahl und den Erwerb von Wertpapieren eingeführt. Dieser Schnellkurs begünstigt die optimale Zusammenstellung eines Portfolios und erhöht damit die Chance auf Erfolg. Damit schwinden auch die verbreiteten Ängste im Vorfeld einer Depot-Eröffnung.

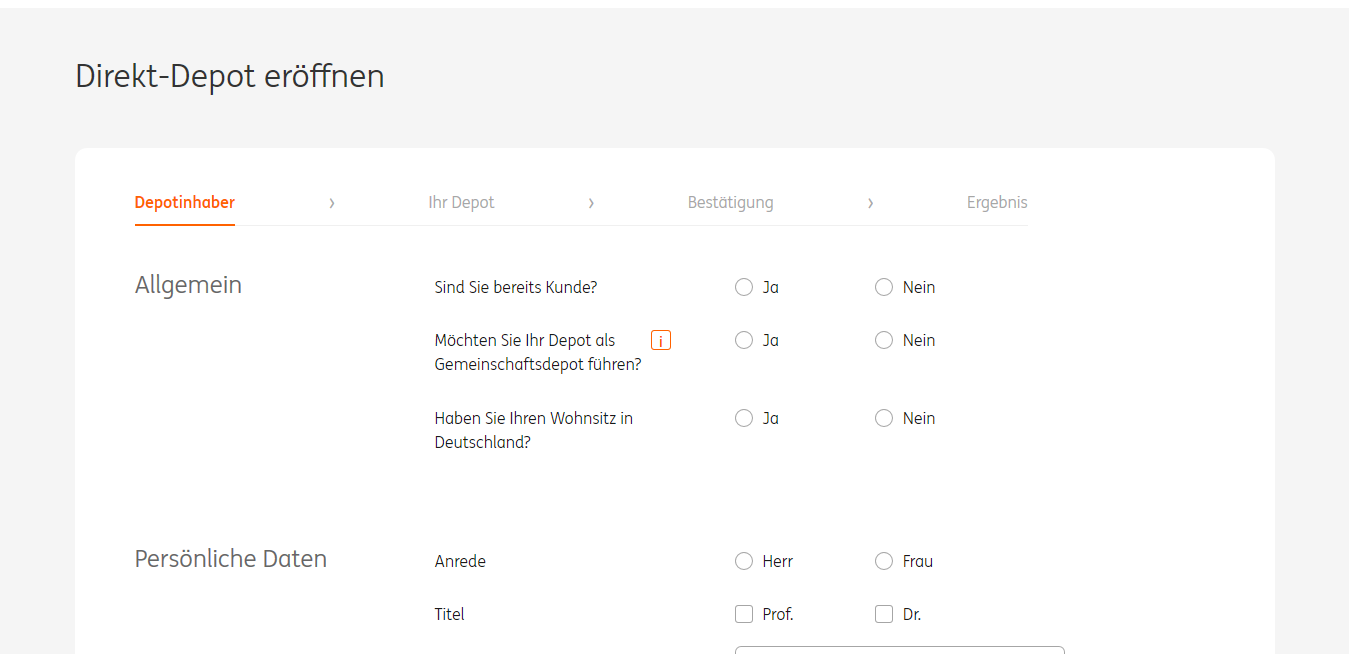

Meine Erfahrungen mit der Depot-Eröffnung

Die ING DiBa muss als hierzulande ansässiges Institut mit Lizenz von der Bundesanstalt für Finanzdienstleistungsaufsicht in jeder Hinsicht geltende Regeln einhalten. Das zur Depot-Eröffnung zu verwendende Formular weist daher allgemein bekannte Fragen zur Person und damit verbundenen Details auf.

Wichtig: Die Nationalität eines Antragstellers ist weniger relevant als das Vorhandensein der BRD-Steuer-ID. Demnach können nur Personen Depots bei der ING DiBa eröffnen, die in der BRD steuerpflichtig sind.

Der Antrag wird online ausgefüllt, mit Kopie vom Ausweis versehen und abgeschickt. Die Identitäts-Prüfung kann mittels Online-Postident-Verfahren per App und Smartphone erfolgen. Insgesamt dauert der Prozess nur wenige Minuten. Relevante Unterlagen und Produktinformationen kommen per E-Mail über SSL-verschlüsselte Verbindungen.

Depot und Verrechnungskonto werden dauerhaft und bedingungslos kostenfrei geführt. Gute Erfahrungen mit der ING DiBa in diesem Bereich.

Bei der ersten Depot-Eröffnung mit der ING DiBa kannst Du 6 Monate lang von ermäßigten Ordergebühren profitieren.

Depot für die digitale Vermögensverwaltung eröffnen

Wertpapiere zu kaufen, wenn an den Börsen die Kanonen donnern, ist nicht jedermanns Sache. Auch vor der Verwaltung des Depots in turbulenten Zeiten fürchten sich viele Anfänger. Aus diesen oder ähnlichen Gründen ist es empfehlenswert, die Option digitale Vermögensverwaltung zu nutzen.

ING DiBa arbeitet dazu mit dem Finanzdienstleister Scalable Capital zusammen. Der in München ansässige Kooperationspartner wurde 2014 etabliert und verfügt über eine Lizenz der Finanzdienstleistungsaufsicht.

Scalable Capital verwaltet aktuell mehr als 2 Milliarden Euro von etwa 60.000 Kunden und ermöglicht den Einstieg in die digitale Vermögensverwaltung ab einer Summe von 5.000 Euro. Wer die Mindestsumme oder mehr investiert, kann zusätzlich einen Sparplan mit monatlicher Ausführung ab 50 Euro Sparrate einrichten.

Für das von Scalable verwaltete Vermögen wird jährlich eine Gebühr in Höhe von 0,75 % in Rechnung gestellt. Mindestens 75 Euro. Die Vermögensverwaltung bekommt davon 0,325 %. Den Rest erhält die ING DiBa für die Abwicklung aller Wertpapiertransaktionen. Dazu ein Beispiel:

- Angenommen, Du legst 8.000 Euro an, werden Dir 75 Euro Gebühr in Rechnung gestellt.

- Scalable bekommt davon 26 Euro und die ING 49 Euro.

- Die Gebühren werden taggenau berechnet und monatlich eingezogen.

Wichtig: Zu den Gebühren zählt nicht die Gesamtkostenquote TER, die berücksichtigt der Anbieter bereits bei der Kursstellung.

Die Vorteile der digitalen Vermögensverwaltung:

- Der Vermögensverwalter stellt nach einer Geeignetheit-Prüfung das zu Dir passende Portfolio zusammen. Dabei kommen ausnahmslos Exchange Traded Funds zum Einsatz.

- Scalable überwacht Dein Portfolio automatisiert und steuert eventuell erforderliche Zukäufe oder Verkäufe.

- Das Depot wird mitsamt Verrechnungskonto von der ING DiBa geführt. Du hast also bei der digitalen Vermögensverwaltung 2 professionelle Kooperationspartner.

In die Tiefe gehende Informationen zu Scalable Capital werde ich in einen separaten Beitrag veröffentlichen. Als Kunde der ING DiBa ist die Depot-Eröffnung für die Vermögensverwaltung besonders einfach.

Aufgepasst!

Kostenlose Pflichtlektüre: Link zum Buch*

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Meine Erfahrungen mit dem Handelsuniversum der ING DiBa

Aktien können über den Brokerage-Anbieter an allen Börsenplätzen der BRD und im außerbörslichen Direkthandel erworben oder veräußert werden. Zudem hast Du Zugang zu wichtigen Handelsplätzen in Kanada und den Vereinigten Staaten. Es wird auf der entsprechenden Seite zwar keine Größenordnung angegeben, aber die transparente Übersicht resultiert bei jedem Anleger in positiven ING DiBa Erfahrungen.

Bis vor Kurzem sah es noch folgendermaßen aus:

- Bei der ING gibt es aber mehr als 450 Aktiensparpläne mit monatlich ausgeführten Sparraten ab 50 Euro.

- Ein wichtiges Thema bei der ING DiBa sind gemanagte Investmentfonds. Über 430 davon sind ohne Gebühren erwerbbar.

- Des Weiteren können 170 Fonds ab 50 Euro monatlich bespart werden. 50 Fondssparpläne sind gebührenfrei.

Wenn Du Dir die Auswahl nicht zutraust, kannst Du unter 5 nachhaltig gestalteten Fond-Portfolios wählen. Jedes Portfolio ist sparplanfähig.

Die ING DiBa bietet aktuell mehr als 2.300 ETFs. Etwa 150 davon können gebührenfrei per Einmalanlage erworben werden. Über 700 ETFs sind sparplanfähig. Derzeit gibt es 200 gebührenfreie ETF-Sparpläne.

Zudem gibt es bei der ING DiBa 27.000 Anleihen, überwiegend von Unternehmen mit verschiedenen Laufzeiten.

Hinweis: Ab 01.04.2021 sind alle ETF-Sparpläne bei der ING DiBa kostenlos und können bereits mit einem Betrag ab 1 € gestartet werden!

Des Weiteren bietet Dir die Direktbank Zugang zu allen an deutschen Börsen gehandelten Zertifikaten von namhaften Emittenten. Außerdem kannst Du bei dem Brokerage Anbieter mit allen bekannten Hebelprodukten handeln. Im Rahmen von Aktionen ist der Handel mit Zertifikaten und Hebelprodukten zeitweise gebührenfrei.

Meine Erfahrungen mit dem Handelsuniversum der ING DiBa waren außerordentlich gut. Alle Produkte werden übersichtlich dargestellt und in ihrer Funktionsweise beschrieben. Du wirst als Depotinhaber ständig über Aktionen und Neuemissionen informiert.

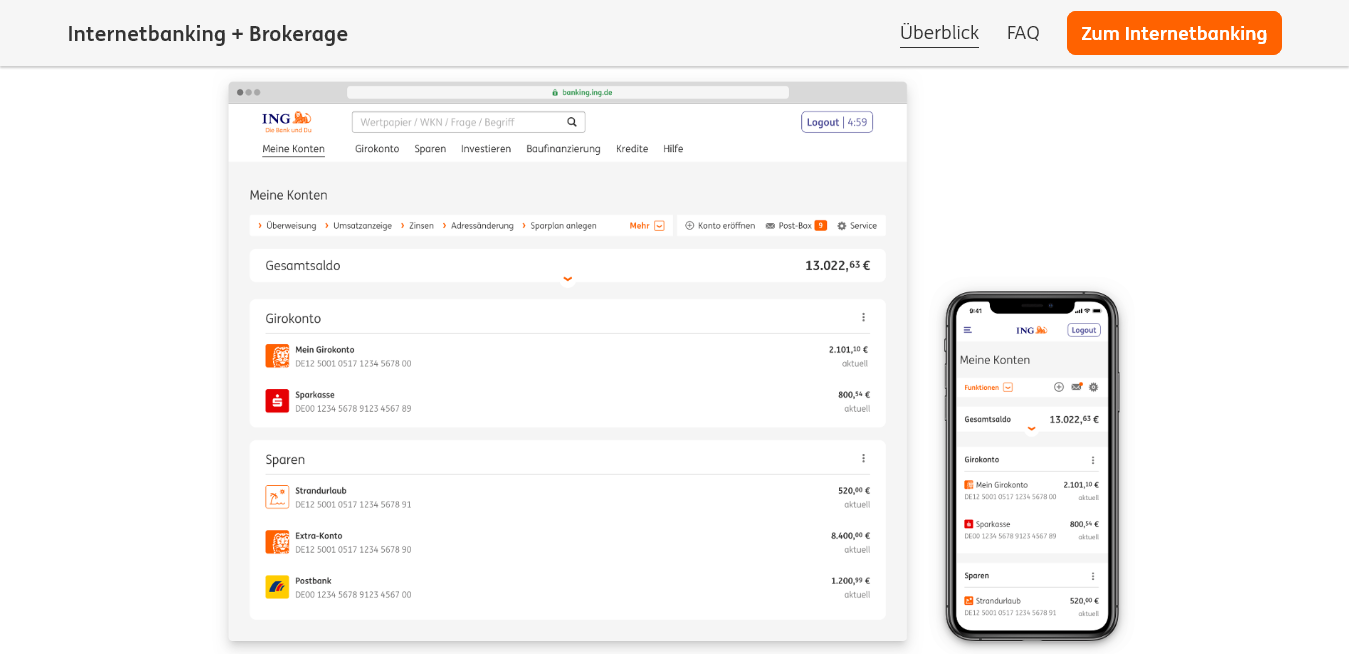

Alles auf einen Blick

Depot, Extrakonto, Girokonto und etwaige Konten bei anderen Banken können im persönlichen Bereich komfortabel online überwacht werden. ING DiBa erleichtert Dir die Verwaltung von Geld und Wertpapieren mit einer bedienungsfreundlichen Benutzeroberfläche. Es gibt darüber hinaus eine App für Smartphone oder Tablet mit Android und iOS Betriebssystem.

Zudem sind die Geschäftsbedingungen für jeden Bereich in transparenten Listen aufgeführt, welche als PDF heruntergeladen werden können. Auch hierbei nur gute Erfahrungen mit der ING DiBa.

Welche Handelsplattform wird angeboten?

Der Wertpapierhandel findet bei ING DiBa auf einer webbasierten Plattform statt. Aus meiner Sicht genügt die kostenfreie Handelsplattform den Ansprüchen von mehr oder weniger aktiven Anlegern. Professionelle Trader müssen allerdings auf ihnen wichtige Features verzichten.

Sind Einlagen und Wertpapiere bei der ING DiBa sicher?

Wie bereits angedeutet, wird die ING DiBa mit Sitz in Frankfurt am Main von der Bundesanstalt für Finanzdienstleistungsaufsicht überwacht. Daraus resultiert die Mitgliedschaft in der EdB (Entschädigungseinrichtung deutscher Banken) mit einer Grundsicherung von 100.000 Euro pro Person und Konto.

Bis zu 1,2 Milliarden Euro pro Kunde sichert die Direktbank durch die freiwillige Mitgliedschaft im Einlagensicherungsfonds des BdB ab. In den Depots liegende Wertpapiere sind vor jeglichen Zugriffen durch den Status als Sondervermögen sicher. Selbst bei einer sehr unwahrscheinlichen Insolvenz verbleiben die Wertpapiere im Eigentum ihrer Besitzer.

Die ING DiBa erfüllt seitens der Sicherheit gesetzliche Anforderungen und setzt eine freiwillige Maßnahme on Top – sehr gute Erfahrungen für mich und alle Anleger.

Weiterbildung beim Brokerage Anbieter möglich?

Die ING DiBa verbindet meiner Meinung nach Angebote, Informationen und Finanzwissen hervorragend.

Jede Assetklasse wird nicht nur vorgestellt, sondern auch leicht verständlich erklärt. Als Anleger lernst Du bei der Direktbank mehr während der Wertpapierauswahl als andere Brokerkunden in Webinaren.

Vom Girokonto bis hin zur Depot-Gestaltung und die steuerliche Behandlung von Kapitalerträgen sind alle relevanten Themen erfasst und transparent dargestellt. Als heimischer Anbieter übernimmt die ING DiBa das Abführen fälliger Steuern und gibt darüber hinaus Tipps für die Online-Steuererklärung.

Obgleich der Anbieter über keinen separaten Wissensbereich auf seiner Webseite verfügt und eher praktisches Lernen bei der Geldanlage offeriert, sind meine Erfahrungen damit überaus gut. Informationen und Meinungen zu aktuellen Ereignissen liefert täglich kostenfrei der ING DiBa Finanzblog.

Meine Erfahrungen mit dem ING DiBa Kundendienst

Die ING DiBa ist in allen sozialen Medienkanälen präsent und darüber hinaus auf folgenden Wegen erreichbar:

- Per Kontaktformular.

- Online per E-Mail.

- Telefonisch während der Geschäftszeiten.

Meinen eigenen Erfahrungen entsprechend ist der direkte Kontakt nur sehr selten notwendig. Alle Schritte von der Kontoeröffnung bis zum Einrichten des Depots sind ausführlich beschrieben und können ohne Hilfe durchgeführt werden.

Meine Anfrage per Kontaktformular wurde am Folgetag ausführlich und kompetent beantwortet. Beim telefonischen Kontakt kann es hin und wieder zu Wartezeiten kommen. Indes war ich mit dem Kundendienst durchaus zufrieden – auch hier nur gute Erfahrungen mit der ING DiBa.

Mein Fazit

Aus meiner Sicht ist die ING DiBa der ideale Anbieter für Kunden, die Banking und Brokerage unter einem Dach wünschen. Die Leistungen sind in jedem Bereich überzeugend und die Preise durchaus wettbewerbsfähig. Berufstätige Sparer, professionelle Trader und private Anleger finden in der ING DiBa einen verlässlichen Partner mit facettenreichem Angebot.

Dein Depotstudent Dominik

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Schreibe einen Kommentar