Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Die Investition in Wertpapiere ist für viele angehende Anleger mit Zeitaufwand und Fachkenntnissen verbunden – vor allem, wenn mehrere Assetklassen zum Einsatz kommen. Aus Aktien, Anleihen und Rohstoffen zusammengesetzte Portfolios neigen zu geringerer Volatilität und stehen daher bei Besitzern mit limitierter Risikobereitschaft hoch im Kurs.

Mit der Asset-Wahl, Gewichtung und dem jährlichen Rebalancing sind die meisten Privatanleger überfordert. Die digitale Vermögensverwaltung mit Robo Advisor wird daher als zeitsparende Alternative wahrgenommen. Ich habe mir das Konzept genauer angeschaut und mit der Marke Fintego aus dem Hause Ebase praktische Erfahrungen gesammelt. Dieser Beitrag stellt Dir Fintego und das dahinter stehende Konzept detailliert vor. Ich will Dich damit bestmöglich informieren und zu einer Entscheidung dafür oder dagegen befähigen.

Inhalt

Was ist Fintego und wem gehört die Marke?

Fintego wurde von der im Jahr 2002 gegründeten und in Aschheim bei München ansässigen Ebase GmbH als Marke etabliert. Bei der Ebase handelt es sich um die European Bank for Fund Services, welche aus der „ADIG“ Investmentgesellschaft hervorging. Bei Ebase profitieren Kunden unter anderem von Erfahrungen aus 65 Jahren in der Depotverwaltung.

Bereits 2004 war Ebase Marktführer bei Depotlösungen für die betriebliche Altersvorsorge und in der Entwicklung von institutionellen Depots für Versicherungen und Geldhäuser. 2008 erhielt Ebase den Vollbankstatus, 2009 wurde das Unternehmen zur 100%igen Tochter der Comdirect Bank AG.

2012 wurde die Banklizenz auf die Verwaltung von Fondsportfolios erweitert, 2013 fand die Umfirmierung in European Bank for financial Services GmbH statt. Im Jahr 2014 wurde die erste digitale Vermögensverwaltung der BRD etabliert, welche ausschließlich auf Exchange Traded Funds (ETF) basiert. Seit 2016 können private Anleger online Depots mittels Videoident-Verfahren eröffnen.

Im Jahr 2019 wird die Ebase GmbH zu einer 100%igen Tochter der FNZ Gruppe.

Die Marke Fintego steht für ein modernes Geldanlagekonzept, welches eine kostengünstige, transparente und einfach verständliche Investmentidee mit der professionellen Dienstleistung einer digitalen Vermögensverwaltung verbindet.

Anders ausgedrückt kombiniert Fintego als Robo Advisor emotionsfrei die Vorteile einer regelbasierten Investitionsstrategie mit den von Menschen gemachten Erfahrungen in der Vermögensverwaltung auf hohem Niveau. Diese Balance aus Mensch und Maschine machte mich neugierig und veranlasste zur genaueren Betrachtung der Fintego Webseite.

Meine Erfahrungen mit der Webseite von Fintego

Die modern und übersichtlich konzipierte Internetpräsenz von Fintego vermittelt jedem Erstbesucher bereits auf der Startseite, worum es dem dahinter stehenden Unternehmen geht. Anleger können durch Fintego ihre Gelder mit gutem Gefühl in transparente Assets investieren und von der digitalen Vermögensverwaltung profitieren.

Im weiteren Verlauf werden leicht verständlich Gründe für die Geldanlage mit Fintego dargestellt und mit einer Grafik unterlegt.

Vorbildlich erscheint mir der unübersehbare Hinweis auf die mit jeder Geldanlage verbundenen Risiken. Im Anschluss werden die einzelnen Schritte der Geldanlage mit Fintego leicht verständlich dargestellt.

Es folgen Pressemeldungen und Auszeichnungen, welche Fintego in den letzten Jahren entgegennehmen durfte. Im unteren Bereich der Startseite wird der Besucher eingeladen, mehr über das Konzept von Fintego zu erfahren.

Für mich resultierten die Transparenz und Informationsdichte des Internetauftritts in sehr guten Erfahrungen. Ich habe mir die Geldanlage mit Fintego genauer angeschaut und berichte in den nachfolgenden Abschnitten im Detail darüber.

Gemanagtes Depot bei Fintego/Ebase eröffnen

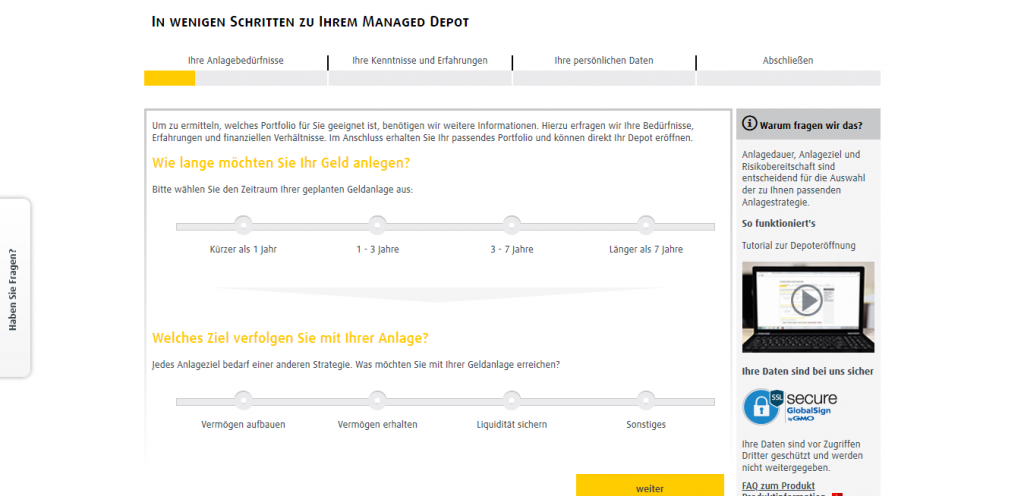

Die Firma ermöglicht Dir das Eröffnen eines Depots mit 5 verschiedenen Ansätzen. Um das für Dich geeignete Depot zu ermitteln, fragt Fintego in der unten ersichtlichen Eingabemaske nach Deinen Anlagebedürfnissen, Anlagezielen, der Risikobereitschaft und dem Anlagehorizont.

Gefragt sind zudem Angaben zu vorhandenen Kenntnissen und Erfahrungen mit Finanzprodukten. Im Anschluss können persönliche Daten eingegeben und die Depoteröffnung abgeschlossen werden.

Mithilfe Deiner Angaben sucht das Fintego Team aus den gegebenen 5 Optionen die für Dich bestmöglich geeignete Anlagestrategie aus. Zu beachten ist in diesem Kontext:

- Du kannst Dich jederzeit für eine defensivere Strategie als die Vorgeschlagene entscheiden.

- Die Auswahl einer risikoreicheren Anlagestrategie bleibt zu Deinem eigenen Schutz verwehrt.

- Es kann aber auch als Ergebnis der gemachten Angaben herauskommen, dass keine Anlagestrategie von Fintego für Dich geeignet ist.

Zur Depoteröffnung gehört neben der Eingabe persönlicher Daten die Legitimations-Prüfung, wahlweise per Videoident oder durch Postident. Ich entschied mich für das bequeme Videoident-Verfahren und erhielt meine Unterlagen wenige Tage nach der Depot-Beantragung per Post. Die zur Depot-Freischaltung notwendige PIN kam in einem separaten Brief.

Aufgepasst!

Pflichtlektüre für jeden Privatanleger: Link zum Buch*

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Wie werden die Portfolios beim Anbieter konstruiert?

Die European Bank for Financial Services GmbH konstruierte vor 7 Jahren 5 verschiedene Anlagestrategien, welche auf wissenschaftlichen Erkenntnissen und von heimischen Vermögensverwaltern gemachten Marktbeobachtungen basieren. Wissenswert dazu ist:

- Wirtschaftswissenschaftliche Studien beweisen, dass mehr als 90 % der Wertentwicklung durch langfristige Ausrichtung respektive strategische Allokation bewirkt werden.

- Vermögensverwalter in der BRD setzen, Marktbeobachtungen entsprechend, auf 5 Risikoprofile ausgerichtete Assetklassen ein. Zum Einsatz kommen: globale Aktien, Unternehmensbeteiligungen aus den Schwellenländern, Rohstoffe sowie Anleihen von europäischen Unternehmen und Staaten.

Fintego nutzt die Erkenntnisse aus Wissenschaft und Praxis zur Entwicklung von 5 unterschiedlichen Portfolios. Berücksichtigt werden die oben genannten Anlageklassen in der auf das jeweilige Risikoprofil abgestimmten Gewichtung.

Welche Assets kommen bei den Fintego Strategien zum Einsatz?

Für die Umsetzung der 5 Strategien verwendet Ebase ausschließlich Exchange Traded Funds (ETF), welche ausgesuchte Marktindizes 1 zu 1 umsetzen. Es kommen aber auch Themen- und Nischenindizes zum Einsatz. Es handelt sich dabei um passive Anlageinstrumente, in deren Wertentwicklung keine Fondsmanager eingreifen.

Genaue Beschreibungen von börsengehandelten Indexfonds findest Du auf meiner Webseite. In diesem Beitrag beschränke ich mich auf die Darstellung der mit ETFs verbundenen Vorteile:

- Optimale Transparenz.

- Bestmögliche Flexibilität.

- Risikomindernde Diversifikation.

- Niedrige Kosten.

Wie werden ETFs für die Portfolios ausgewählt?

Aktuell verfügt Ebase über etwa 900 ETFs. Zur Auswahl der geeigneten ETFs nutzt der Anbieter einen im Haus entwickelten Selektionsprozess welcher auf die nachfolgend dargestellten Kriterien aufbaut:

- Anlageschwerpunkt respektive Anlageregion.

- Fondsvolumen von mindestens 100 Millionen Euro.

- Marktbreite Indizes unter Ausschluss von Rohstoff-ETFs mit Investitionen in Nahrungsmittel.

- Replikationsart, Wertentwicklung und Gesamtkosten.

Wichtig: Das in einem gemanagten Depot liegende ETF-Portfolio streut zwar gegebene Risiken bestmöglich. Aber die Diversifikation allein schafft die Risiken nicht vollkommen aus der Welt. Auch bei bestem Management kann es zu diesen Risiken kommen:

- Kursschwankungen mit temporären Verlusten.

- Veränderte Bonität des (der) Emittenten.

- Unvorteilhafte Wechselkurse.

- Nachteilige Zinsänderungen.

Indes kann das Management von Fintego die genannten Risiken durch geeignete Aktivität spürbar mindern. Unabhängig davon machte ich mit der transparent dargestellten Vorgehensweise des Anbieters ausschließlich positive Erfahrungen.

Die digitale Vermögensverwaltung in Kombination mit gemanagten Depots scheint mir eine sinnvolle Lösung für Anleger, die wenig Zeit für das in Eigenregie aufgebaute Portfolio haben oder über geringe Kenntnisse verfügen.

Aufgepasst!

Kostenlose Pflichtlektüre: Link zum Buch*

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Unter welchen Fintego Strategien kann gewählt werden?

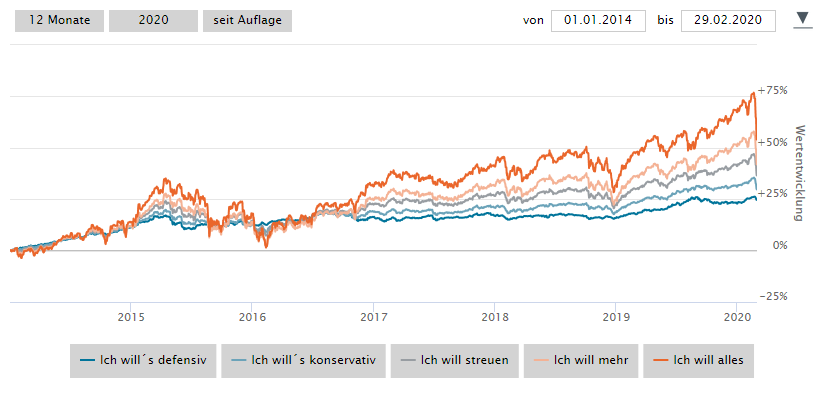

Zunächst muss gesagt sein, dass der Anbieter mithilfe Deiner Angaben bei der Depoteröffnung eine Strategie für Dich auswählt. Du kannst aber Einfluss auf die Selektion nehmen, indem alle Fragen durchdacht beantwortete werden. Es ist deshalb wichtig, die verfügbaren Strategien zu kennen und sie mit den eigenen Zielen im Vorfeld der Depoteröffnung in Einklang zu bringen. Nachfolgend beschreibe ich die einzelnen Strategien seitens der wesentlichen Merkmale.

Portfolio „Ich will’s defensiv“.

Das Portfolio eignet sich für sehr vorsichtige Anleger, die eher auf Werterhalt setzen und weniger auf rasante Wertsteigerung. Die Zusammensetzung:

- 10 % globale Aktien – ETF von iShares auf den MSCI World.

- 75 % Staatsanleihen aus europäischen Nationen – Xtrackers EU Government Bonds ETF.

- 15 % europäische Unternehmensanleihen – Xtrackers Corporate Bonds ETF.

In diesem Portfolio gibt es keine ETFs auf Rohstoffe und die aufstrebenden Märkte.

Im konservativ aufgebauten Portfolio sind enthalten:

- ETF auf den MSCI World Aktienindex mit 25 % Gewichtung.

- Der oben genannte ETF auf europäische Staatsanleihen mit 55 %.

- ETF auf europäische Unternehmensanleihen mit 15 %.

- Rohstoff-ETF von Comstage mit 5 %.

Das streuend konzipierte Portfolio besteht aus:

- ETF auf den MSCI World Index mit 40 % Gewichtung.

- iShares ETF auf den MSCI EM Index mit 5 %.

- Rohstoff-ETF mit 5 %.

- ETF auf europäische Staatsanleihen mit 35 %.

- Xtrackers ETF auf europäische Unternehmensanleihen mit 15 %.

Im auf mehr Rendite ausgerichteten Portfolio befinden sich:

- Der MSCI World ETF mit 55 % Gewichtung.

- iShares ETF auf den MSCI EM Index mit 10 %.

- Comstage Rohstoff-ETF mit 10 %.

- Europäische Staatsanleihen im ETF von Xtrackers mit 10 %.

- ETF auf Unternehmensanleihen Europa mit 15 %.

Das auf maximale Rendite ausgerichtete Portfolio beinhaltet:

- Keine ETFs auf europäische Unternehmens- und Staatsanleihen.

- MSCI World ETF mit 75 % Gewichtung.

- MSCI EM ETF mit 15 %.

- Rohstoff-ETF von Comstage mit 10 %.

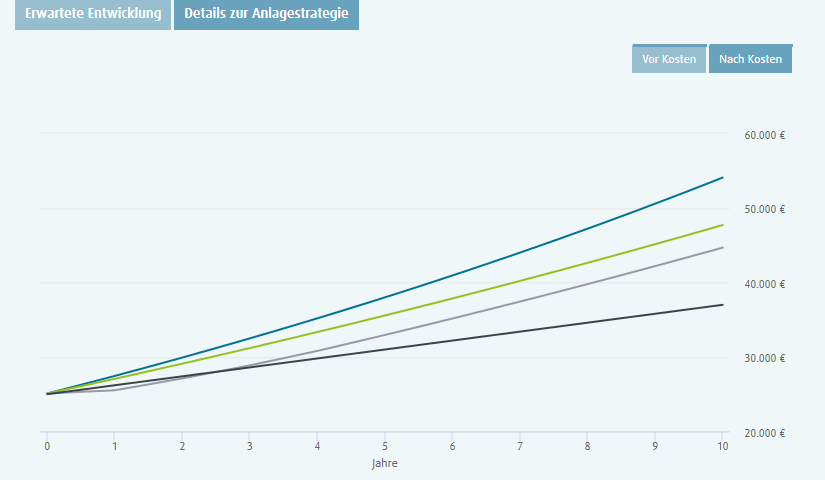

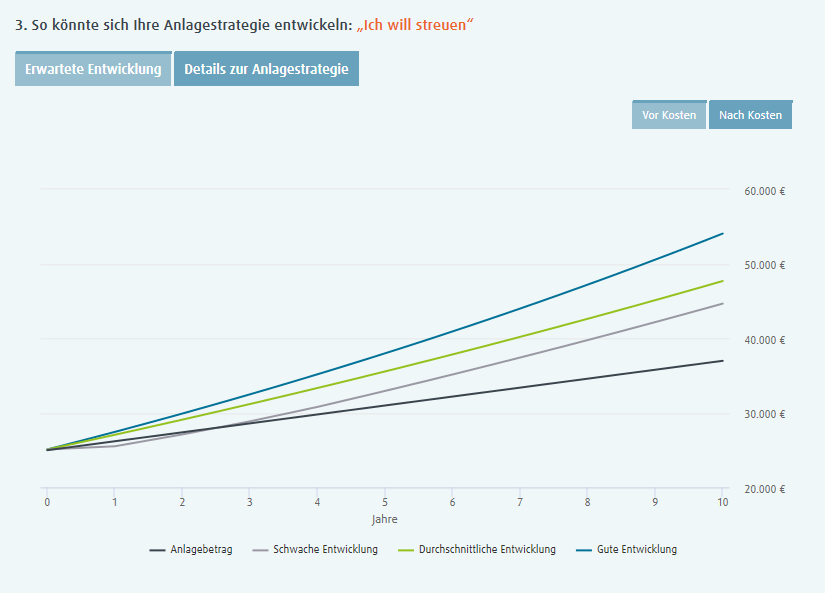

Auf der Fintego Webseite kannst Du die Entwicklung von jedem genannten Portfolio in mehreren Szenarien und Laufzeiten durchspielen. Auch damit machte ich positive Erfahrungen, weil nicht, wie anderswo üblich, nur die optimale Wertentwicklung dargestellt wird. Das mittlere Portfolio könnte sich wie auf der Abbildung unten entwickeln.

Besonders interessant ist das Fintego Depot von Ebase bei längerer Haltedauer. Aus 25.000 Euro als einmalige Anlage werden nach 30 Jahren im streuenden Portfolio vor Kosten:

- Knapp 94.000 Euro bei guter Entwicklung.

- Fast 61.000 Euro bei durchschnittlicher Wertentwicklung.

- Knapp 56.000 Euro bei schlechter Entwicklung.

Das streuende Portfolio ohne Einmalanlage, aber mit einer monatlichen Sparrate von 300 Euro eingerichtet, resultiert nach 30 Jahren vor Kosten in:

- 226.000 Euro bei guter Entwicklung.

- 175.000 Euro bei durchschnittlicher Entwicklung.

- 174.000 Euro kommen bei schlechter Entwicklung zusammen.

Auffällig ist beim Sparplan, dass kein nennenswerter Unterschied zwischen durchschnittlicher Entwicklung und schlechter Wertentwicklung besteht. Es handelt sich hierbei um ein Portfolio mit 50 % risikoreichen Assets und 50 % risikoarmen Anlageklassen.

Wie viel kostet das gemanagte Portfolio?

Vor Kurzem hat Fintego die Preise für das gemanagte Portfolio gesenkt. Die Gebühren werden als Gesamtkosten in Prozent dargestellt und sind von der Höhe der jeweiligen Depotwerte abhängig:

- Bis zu 10.000 Euro werden 0,90 % per anno in Rechnung gestellt.

- Ab 10.000 Euro sinken die Gebühren auf 0,70 %.

- Bei 50.000 und mehr Euro werden 0,40 % jährlich fällig.

- Über 1 Million sinken die Kosten auf 0,30 %.

Nicht zu den Fintego Gebühren gehört die vom ETF Anbieter anteilsmäßig einbehaltene Total Expense Ratio TER. Die von Fintego in Rechnung gestellten Gebühren werden für diese Leistungen erhoben:

- Tägliche Überwachung des Portfolios inklusive Maßnahmen beim Erreichen vorab definierter Verlustschwellen.

- Alle 3 Monate ausführliche Depotberichte.

- Automatische Gewichtung und Anpassung.

Fintego erhebt keine Gebühren für nachfolgende Leistungen:

- Depotführung.

- Wertpapier-Transaktionen.

Zu welchen Konditionen kannst Du bei Fintego einsteigen?

Die Depoteröffnung ist bei der Einmalanlage bereits ab 2.500 Euro möglich. Einen Wertpapiersparplan kannst Du mit einer Monatsrate ab 50 Euro einrichten. Bei der Einmalanlage sind spätere Einzahlungen ab 50 Euro möglich. Den Sparplan kannst Du jederzeit an die Lebenssituation anpassen. Ab einen Depotwert von 5.000 Euro ist die Einrichtung eines Auszahlungsplans möglich. Die Mindestrate für eine plan-basierte Auszahlung beträgt 125 Euro.

Wie kannst Du die Wertentwicklung Deines Depots verfolgen?

Du hast die Wertentwicklung Deines Portfolios stets mit einem mobilen Endgerät im Blick. Notwendig hierzu ist die kostenfrei verfügbare App mit der Bezeichnung „Fintego mobile Viewer“ für die Betriebssysteme Android und iOS.

Ich habe beim Fintego Test einen Sparplan eingerichtet und die App auf meinem Tablet installiert. Beide Aktionen resultierten in guten Erfahrungen. Die Sparplan-Einrichtung verlief problemlos und über die App habe ich die Entwicklung meiner Geldanlage zu jeder Zeit im Blick.

Wie sicher ist die Geldanlage bei Fintego?

Ebase ist ein von der Bundesaufsicht für Finanzdienstleistungen lizenzierter und überwachter Vermögensverwalter. Ebase führt die Depots, die zum Unternehmen gehörende Marke Fintego steht für das innovative Konzept seitens digitaler Vermögensverwaltung und wissenschaftlich fundierter Portfoliogestaltung.

Als Vollbank schützt Ebase die Einlagen von Kunden bis zur gesetzlich vorgeschriebenen Höhe von 100.000 Euro pro Person. Alle vom Unternehmen verwalteten Wertpapiere sind Sondervermögen und daher selbst bei Insolvenz vor Zugriffen sicher.

Obgleich die Maßnahmen zum Standard jeder Bank mit Lizenz von der Bundesanstalt gehören, resultierte die Recherche bei mir in angenehmen Erfahrungen.

Meine Erfahrungen mit dem Wissensbereich von Fintego

Auf der Webseite gibt es ein Untermenü mit der Bezeichnung „Wissen“. Darin informiert der Anbieter über ETFs im Allgemeinen, zur Nutzung der Prognoserechner und mithilfe von Videos über verschiedene Themen rund um die digitale Vermögensverwaltung.

Fintego erklärt damit bestmöglich das Konzept, die damit verbundenen Chancen und Risiken. Aus meiner Sicht ist der Wissensbereich umfassend und für nicht handelnde Anleger absolut ausreichend.

Wie kannst Du Fintego kontaktieren?

Das Unternehmen ist an Werktagen telefonisch zwischen 08:00 und 18:00 Uhr erreichbar. Zudem gibt es eine E-Mail-Adresse für schriftlichen Kontakt. Ich habe im Vorfeld meiner Depoteröffnung mehrmals angerufen und mich mit freundlichen, kompetenten und hilfsbereiten Mitarbeitern unterhalten. Auch beim Service nur gute Erfahrungen.

Fazit

Ebase/Fintego ist eine Option für Anleger mit wenig Zeit für die anspruchsvolle Geldanlage, denen es vielleicht auch an Fachwissen fehlt. Das Unternehmen gewährleistet die kompetente Zusammenstellung, Verwaltung und Betreuung der Portfolios von Menschen ohne umfangreiches Vermögen.

Die Kosten sind dem Aufwand angemessen, die Leistungen vielseitig und die Ansätze stellen erfolgreichen Vermögensaufbau in Aussicht. Aus meiner Sicht ist Fintego empfehlenswert.

Dein Depotstudent Dominik

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Schreibe einen Kommentar