Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

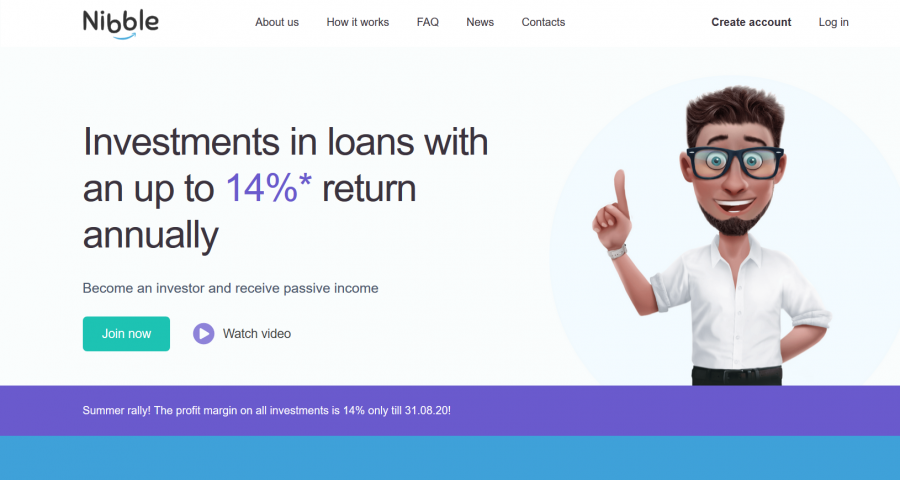

Wir alle kennen Mintos, Bondora und Co. – nun aber mischt sich seit Februar 2020 eine neue P2P Plattform unter die etablierten „Superstars“, die aktuell in vielen Foren und Blogs heiß diskutiert wird.

Grund genug, einen nähren Blick auf die Plattform zu werfen!

Ich teile hier meine Nibble Erfahrungen und verrate Dir, ob die neue P2P Plattform einen Versuch wert ist oder nicht.

Lass uns gleich starten!

Inhalt

Wer ist Nibble?

Komischer Name, oder nicht? In das Deutsche übersetzt bedeutet Nibble soviel wie „knabbern“. Was dieser Begriff mit P2P Krediten gemein hat, erschließt sich mir auf den ersten Blick nicht…

Egal.

Nibble ist die neue Crowdfunding-Investitionsplattform der IT Smart Finance.

Die Gründung erfolgte im Februar 2020.

Der Ansatz der Plattform ist nicht unbekannt und mit der anderer P2P Plattformen vergleichbar.

Die durch die IT Smart Finance vergebenen Mikrokredite, besser gesagt durch den Partner Joymoney vergebene Kredite, werden über Nibble in investierbare P2P-Kredite umgewandelt. Ausgestattet mit Rückkaufgarantie.

Soweit so, gut. Gängiges Geschäftsmodell in diesem Bereich.

Was uns an dieser Stelle wirklich interessiert: Wer ist die IT Smart Finance Gruppe?

IT Smart Finance unter der Lupe

Hierbei handelt es sich um ein modernes Fintech Unternehmen, das vor allem in Schwellenländern tätig ist und hier Mikrokredite an Privatpersonen vergibt.

Die Gruppe verfügt zwischenzeitlich über 522.000 registrierte Nutzer und weltweit über 250 Mitarbeiter.

An Eigenlob und Optimismus scheint es dem Unternehmen nicht zu fehlen. Obwohl man erst 5 Jahre am Markt tätig ist und, im Vergleich zu großen Plattformen wie Bondora, bislang nur einen kleinen Marktanteil besitzt, verfolgt das Unternehmen sehr ambitionierte Ziele.

Hier ein Zitat des Geschäftsführers:

«Bei ITSF haben wir die besten IT-Spezialisten auf dem Markt, und unser Fokus lag immer darauf, effizient mit soliden Kenntnissen für die Entwicklung hochwertiger Produkte und Dienstleistungen zu arbeiten»

Maxim Pashchenko – Nibble Blog

Hier auch das zugehörige Video-Statement des Gründers…

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Mit Nibble hat sich das Unternehmen nun eine Plattform geschaffen, um die durch den Partner Joymoney vergebenen Kredite weiterzuvermitteln und sofort neues Investitionskapital zu generieren. Hier werden Mikrokredite bis zu 300 Euro an den Mann gebracht.

Erste Eckdaten zu der Plattform

Nibble ermöglicht es Dir als Privatperson, in P2P Kredite der IT Smart Finance Gruppe zu investieren. Und das in einem Rahmen von 10 € bis 10.000 € pro Monat.

Dabei bietet das Unternehmen zwei Arten von Krediten an.

Einmal Zahltagdarlehen mit Darlehensbeträgen bis 500 € bei einer Leihfrist von bis zu 30 Tagen (sehr kurzlaufende Kredite also, die wir bislang auch von Plattformen wie Robocash kennen).

Außerdem erwarten Dich Ratenkredite mit einem Darlehensbetrag von bis zu 1.000 € bei einer Leihfrist von bis zu 90 Tagen.

Die Kreditnehmer sind ausschließlich in den GUS-Ländern (Gemeinschaft unabhängiger Staaten) und in Mexiko sowie Spanien beheimatet, was auch kein ungewohntes Terrain scheint. Allerdings sind russische Kredite nach meinem Empfinden klar in der Überzahl.

Zu erwähnen ist außerdem, dass alle P2P Kredite mit einer Rückkaufgarantie ausgestattet sind. Ist ein Kreditnehmer also nicht mehr in der Lage, seine Raten zu begleichen, wird ein Kredit von Nibble abgelöst und Dein Investitionsbetrag inkl. Zinsen gutgeschrieben.

Stand heute stellt das Unternehmen eine Rendite von bis zu 14 % in Aussicht, was ein toller Wert wäre. Ob diese 14 % jedoch tatsächlich erreicht werden, kann noch nicht abschließend bewertet werden, da schlichtweg Langzeiterfahrungen unmöglich sind. Aus diesem Grund würde ich dieser hohen Rendite zunächst skeptisch gegenüberstehen.

Immerhin wurden schon 5.500 Kredite mit einem Volumen von 260.000 Euro über die Plattform abgewickelt, was gar kein schlechter Wert ist, wenn man bedenkt, dass die Plattform erst seit einigen Monaten existiert. Im Vergleich zu Mintos, Bondora und Co. natürlich Peanuts. Allerdings investieren diese Plattformen bereits deutlich länger!

Erste Eindrücke

Um auf Nibble investieren zu können, musst Du über 18 Jahre alt sein und außerdem über ein europäisches Bankkonto verfügen. Das wird zwar von der Plattform nicht aktiv gesteuert und ich habe es auch noch nicht mit einem Nicht-EU-Konto versucht, bin mir jedoch zu 99 % sicher, dass es so ist – dem Anti-Geldwäsche-Gesetz geschuldet.

Die Website selbst wirkt aufgeräumt und übersichtlich.

Was mir allerdings nicht sehr gut gefällt, ist die vermehrte Darstellung des Wortes „Garantie“ in zahlreichen Überschriften und Texten. Immer wieder wird die hohe „Investitionssicherheit“ hervorgehoben, die es meiner Meinung nach bei einem P2P Investment nicht geben kann. Geldanlage bleibt ein Hochrisikoinvestment, auch wenn es die Rückkaufgarantie gibt. Zumal ich mich außerdem Frage, wie Nibble sich der Sicherheit so sicher sein kann, da man erst wenige Monate am Markt ist.

Aufgrund vom Design ist klar, dass Nibble modern und hip sein möchte. Die gewünschte Zielgruppe ist also eher jung.

Und wie sieht es mit dem Support aus?

Nibble bietet die Möglichkeit, via E-Mail und Telefon mit dem Unternehmen in Kontakt zu treten. Finde ich so weit in Ordnung, da ich potenzielle Fragen mit P2P Plattformen in der regel über E-Mail kläre.

Thema: Sicherheit

Ein zentrales Thema beim Investieren in eine P2P Plattform ist die Sicherheit.

Wie sieht es mit der Sicherheit bei Nibble aus?

Zunächst einmal fällt auf, dass bei Nibble die gewohnte Due-Diligence-Prüfung stattfindet, was ein erster positiver Aspekt ist. So können Betrügereien relativ früh erkannt und vermieden werden.

Auf der anderen Seite fehlen jedoch noch einige Informationen in den Geschäftsbedingungen.

So erhalten wir Investoren bislang noch keine Informationen darüber, wie und wo Investorengelder gespeichert werden. Auch nicht, ob es individuelle Darlehensverträge gibt.

Hier muss also noch nachgebessert werden.

Eigentlich ein No-Go, wie ich finde.

Leider wird bislang auch eine Information darüber vermisst welche Bedingungen gelten, sofern die Geschäftsbedingungen geändert werden sollten.

Ich schreibe das der Tatsache zu, dass die Plattform neu am Markt ist und mit Sicherheit noch an einigen Stellschrauben zu arbeiten hat. Bin mir jedoch der Tatsache bewusst und würde (noch) keine großen Summen über die Plattform investieren.

Investieren auf Nibble

Das Investieren auf Nibble gefällt mir sehr gut.

Die Plattform ist übersichtlich, sehr aufgeräumt und lässt keine wichtigen Punkte vermissen. Natürlich finden sich keine bahnbrechenden Extras im Vergleich zu den bereits etablierten Plattformen. Das muss aber meiner Meinung nach auch nicht sein.

Alles in allem erinnert die Plattform sehr an Robocash, auch wenn ich die Aufmachung deutlich besser finde.

Allerdings ist es einem Investor nicht möglich, manuell in Kredite zu investieren. Das übernimmt eine KI. Macht allerdings auch Sinn, da die übergeordnete Holding-Gruppe für die Vergabe der Kredite verantwortlich ist, sodass eine manuelle Auswahl eher überflüssig erscheint.

Entsprechend rar sind auch die Informationen zu einem Kredit.

Hier finden sich Laufzeit, Kredit-Typ, Ausgaberegion und Zinssatz.

Ich persönlich benötige nicht mehr. Auch auf Plattformen, die deutlich detailliertere Informationen zu einem Kredit zur Verfügung stellen (z.B. Mintos) lese ich mir diese nicht wirklich durch. Das ist meiner Meinung auch unmöglich, wenn man in mehrere hunderte Kredite investiert ist.

Praxisteil – so investierst Du auf Nibble

Theorie schön und gut.

Aber bei einer neuen Plattform wie Nibble möchtest Du selbstverständlich detaillierte Einblicke haben, um zu entscheiden, ob die Plattform etwas für Dich ist oder nicht.

Aus diesem Grund möchte ich Dir im nun folgenden Praxisteil die Plattform und den Nutzerbereich wirklich im Detail vorstellen. Von der Registrierung bis zur ersten Investition.

Glaube mir, Du wirst wirklich begeistert sein, wie einfach Du mit Nibble investieren kannst.

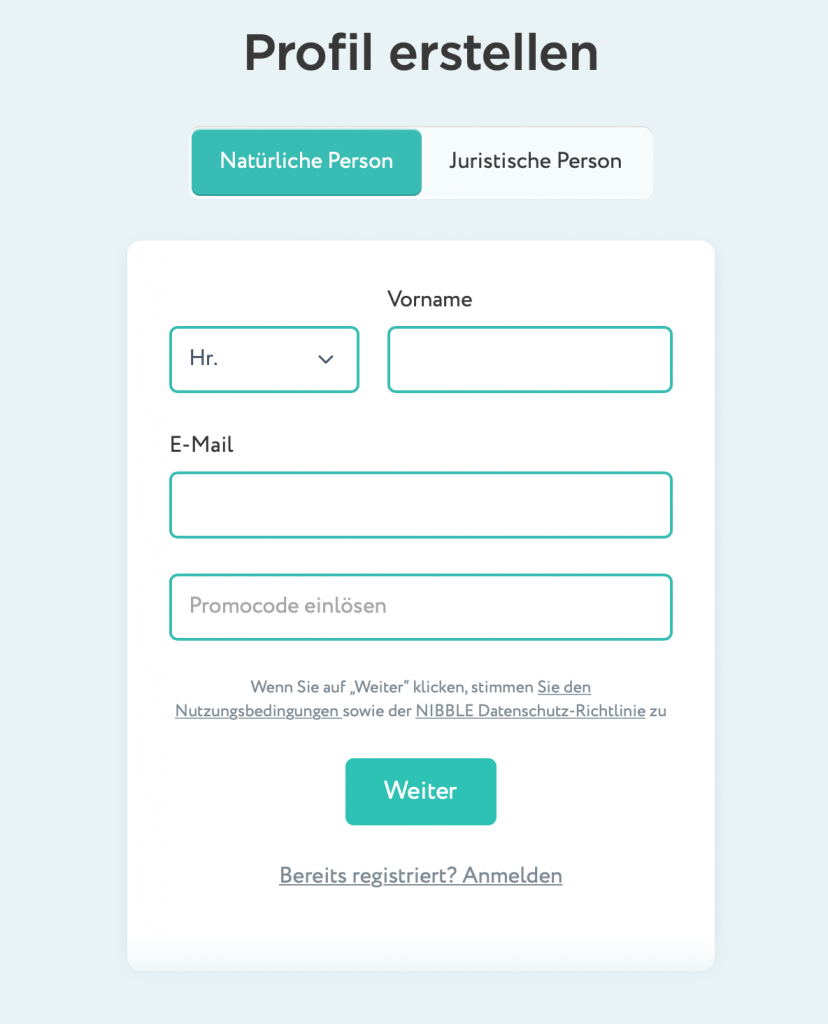

Schritt 1: Registrierung

Der Registrierungsprozess ist simpel gehalten. Lediglich Vorname und eine E-Mail wird verlangt. Alle weiteren Daten werden im Rahmen einer späteren Identitätskontrolle (Stichwort Geldwäschegesetz) bekanntgegeben.

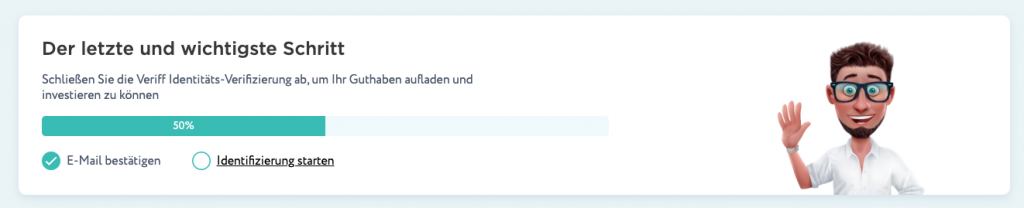

Nach einer Bestätigung der E-Mail-Adresse geht es auch schon zum nächsten Schritt, der Identifizierung Deiner Person.

Hier muss ich sagen, dass ich mir von einem selbst ernannten modernen Fintech-Unternehmen eine deutlich komfortablere und bessere Vorgehensweise wünschen würde.

Zwar ist der Prozess an sich relativ klar und deutlich beschrieben, ein Video-Ident-Verfahren sucht man allerdings vergeblich. Hier setzt Nibble auf die doch inzwischen veraltete Methode, Ausweis und Passbild zu übersenden.

Dieser Prozess klappt leider noch nicht bei jedem auf Anhieb, wie in zahlreichen Foren-Beiträgen zu entnehmen ist. So musste oftmals der Support um Hilfe gebeten werden, da der Ausweis als Dokument abgelehnt oder nicht gelesen werden konnte.

Schade, da es hier heute deutlich bessere Möglichkeiten gibt und sich Nibble hier einen doch eher schlechteren ersten Endruck sichert.

Schritt 2: Investieren auf Nibble

Nachdem Deine Identität erfolgreich bestätigt wurde, kannst Du bereits mit dem Investieren beginnen.

Und das läuft deutlich anders als bei großen P2P Plattformen wie Mintos oder Bondora.

Auch hier erinnern Nibble wieder sehr stark an Robocash.

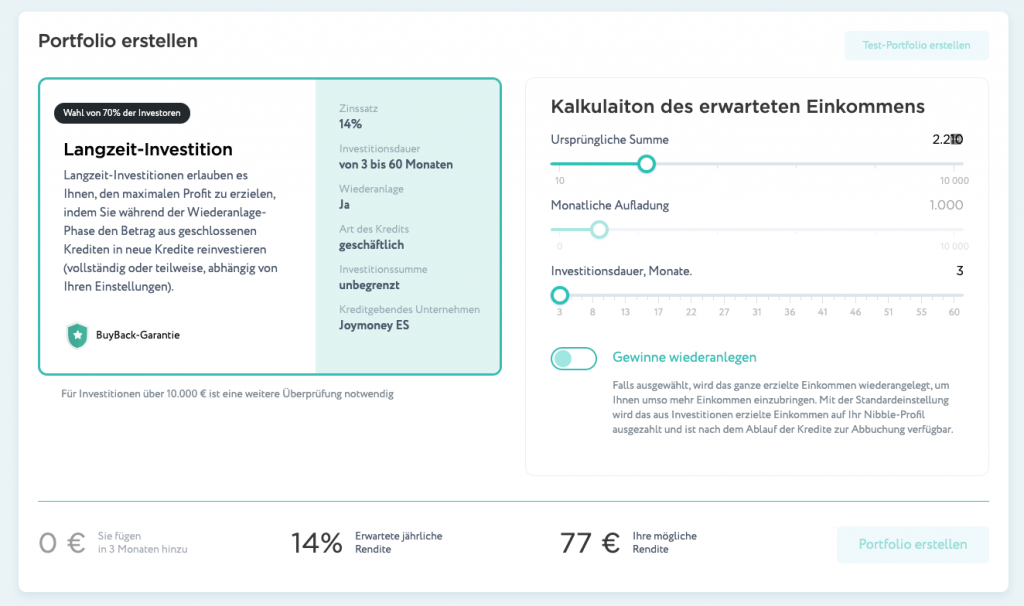

Insgesamt sind es genau vier Einstellungen, die Du zu treffen hast, bevor der Auto-Invest vollkommen eigenständig zu investieren beginnt:

- Summe: Wie viel möchtest Du anlegen?

- Monatliche Aufladung: Hier kannst Du bestimmen, wie viel Kapital (zum Beispiel im Rahmen eines monatlichen Sparplans) zu einem Portfolio hinzugefügt werden soll.

- Investitionsdauer: Wie lange möchtest Du in dieses Portfolio investieren?

- Wiederanlage: Sollen Erträge und Zinsen automatisch reinvestiert werden? Im Hinblick auf den Zinseszinseffekt würde ich Dir dringend Raten, diese Option zu aktivieren!

Das war’s.

Mir persönlich gefällt es, wenn alles so einfach wie möglich gehalten ist. Letztendlich ist das aber sicherlich Geschmackssache.

Besonders gut finde ich, dass bereits Daten zur Verfügung gestellt werden, wie sich meine Investition zukünftig entwickelt. Natürlich in Abhängigkeit von den Parametern, die ich bei diesem Portfolio gewählt habe.

Tipp: Selbstverständlich lassen sich mehrere Portfolios erstellen, um verschieden Strategien zu testen. Auf diese Weise kannst Du schnell und einfach die optimale Anlagestrategie für Nibble finden.

Außerdem geht Nibble hier von 14 % Zinsen pro Jahr aus. Ein Wert, der sich zunächst im Langzeittest bewähren muss. Am Beispiel von Mintos haben wir in den letzten beiden Jahren gesehen, dass die durchschnittliche Rendite stark schwankt. Ob Nibble die angepeilten 14 % halten kann, wage ich also zum jetzigen Zeitpunkt zu bezweifeln…

…zumal die Auswirkungen der Corona-Krise auf den P2P Sektor bislang noch nicht abgesehen werden können.

Was mir nicht gefällt, ist die doch fehlende Transparenz an der einen oder anderen Stelle.

Zwar bin ich, wie bereits erklärt, ein Fan des einfachen Investierens, allerdings ist es ein komisches Gefühl so gar nicht zu wissen, in was man investiert. Auch wenn ich mir auf anderen Plattformen nicht jeden einzelnen Kredit detailliert anschaue, könnte ich es doch, wenn ich wollte.

Bei Nibble geht das nicht und das bleibt immer mit einem leicht negativen Hauch in meinem Hinterkopf.

Schritt 3: Überwachung

Ähnlich einfach wie das Investieren ist auch die Übersicht der Einnahmen und Zinsen gehalten.

Auf besondere Grafiken oder Statistiken wurde bewusst verzichtet.

Schritt 4: Einzahlung/Auszahlung

Eigentlich gibt es hier nicht viel zu sagen, der Vollständigkeit halber möchte ich es dennoch erwähnen: Die Einzahlung auf Dein Nibble Konto erfolgt gewohnt einfach, wie Du es auch von anderen P2P Plattformen gewohnt bist.

Die erhältst eine Kontonummer mit einem durch zugewiesenen, individuellen Betreff, der im Verwendungszweck genannt werden muss. Auf diese Weise kann Nibble die Einzahlung Deinem Investorenkonto gutschreiben.

Eine spätere Auszahlung ist nur auf ein Konto möglich, mit dem Du auch bereits eine Einzahlung vorgenommen hast.

Guter Sicherheitsstandard, wie ich finde.

Zusammenfassung meiner Nibble Erfahrungen

Nibble ist eine junge Plattform, die noch in den Kinderschuhen steckt.

Es fehlen noch einige Informationen und die Geschäftsbedingungen sind bislang nicht vollständig ausformuliert.

Auf der deutschsprachigen Website finden sich einige Grammatikfehler, die sich jedoch verschmerzen lassen.

Ich persönlich werde die Plattform ausprobieren und in einigen Monaten nochmals darüber berichten, wie sich meine Investition entwickelt hat.

Allerdings werde ich noch keine großen Summen investieren. Dafür ist Nibble einfach zu jung und einige Details gefallen mir auch schlichtweg nicht. An der ein oder anderen Stellschraube muss Nibble also definitiv noch arbeiten, um zu den großen Plattformen aufschließen zu können.

Es bleibt spannend!

Jetzt würden mich Deine Erfahrungen, die Du bislang mit der Plattform sammeln konntest, interessieren! Wie erging es Dir bislang mit Nibble? Hast Du positive oder negative Eindrücke gesammelt? Schreib es gerne in die Kommentare!

Nibble FAQ – Häufig gestellt Fragen

Wer steht hinter Nibble?

Nibble wird von der IT Smart Finance Gruppe betrieben, einem jungen Fintech-Internehmen, das über Tochtergesellschaften Mikrokredite an Privatpersonen ausgibt. Über Nibble werden die Kredite Investoren zur Verfügung gestellt.

CEO von Nibble ist Marina Smirnykh, die bei der IT Smart Finance angestellt ist. Vor ihrer Karriere dort arbeitete sie bei größeren russischen Banken wie der Home Credit Bank, bevor sie 2014 zunächst Joymoney, eine Tochter der IT Smart Finance Gruppe, leitete.

Über den Nibble-Gründer, Maxim Pashchenko, lassen sich leider nahezu keine Informationen im Netz finden.

Ist Nibble seriös?

Diese Frage lässt sich zum momentanen Stand nicht abschließend beantworten, da Nibble erst seit Februar 2020 existiert.

Die Plattform macht zwar einen seriösen Eindruck, allerdings weißen die allgemeinen Geschäftsbedingungen kleine Unklarheiten auf:

– Keine Infos, wo die Anlegergelder angelegt werden

– Keine Infos über individuelle Verträge

– Keine Infos über mögliche Folgen einer Anpassung der AGB

Sind P2P Kredite auf Nibble sicher?

Nibble wirbt sehr offensiv mit einer Buyback-Garantie. Heißt: Ist der Kreditnehmer nicht mehr in der Lage, seine Raten zu bezahlen, kauft Nibble Deine ausgefallenen Kredite ab und erstattet Dir nicht nur Deine Investitionsbeträge, sondern sogar Deine ausgefallenen Zinsen.

Auf dem Papier also völlig risikolos…

In der Praxis sind und bleiben P2P Kredite jedoch ein Hochrisikoinvestment, auch wenn das Nibble anders sieht. Es ist völlig unklar, wie sich die Buyback-Garantie im Rahme einer Krise entwickelt. Besonders dann, wenn mehrere tausend Kreditnehmer auf einmal nicht mehr in der Lage sind, Kredite zu bezahlen.

Du solltest also unbedingt vorsichtig sein und Dich nicht blind auf Garantien verlassen. Eine Garantie gibt es bei der Geldanlage niemals!!!

Welche Vorteile hat Nibble gegenüber anderen P2P Plattformen?

Nibble hat sich bewusst darauf konzentriert, das Investieren in P2P Kredite möglichst einfach zu halten. Dies sehen einige Investoren als Vorteil, andere Investoren wiederum vermissen Transparenz.

Weitere Eigenschaften, die Nibble klar besser gegenüber anderen Plattformen machen, konnte ich bislang nicht feststellen.

Wie hoch ist die Rendite, die ich mit Nibble erzielen kann?

Laut Angaben der Plattform selbst sollen bis zu 14 % pro Jahr möglich sein. Inwieweit diese Rendite langfristig tatsächlich gehalten werden kann, lässt sich jedoch nicht abschließend beurteilen. Dafür ist Nibble schlichtweg zu jung.

Kann ich bei Nibble auf manuell investieren?

Nein, diese Möglichkeit gesteht leider nicht. Auf Nibble steht Dir lediglich eine Auto-Invest-Funktion zur Verfügung, die ich allerdings sehr gelungen finde.

Diese Tatsache ist auch nicht unbedingt als negativ anzusehen, da P2P Kredite prinzipiell als passives Investment gesehen werden sollten und hier die Automatisierung im Vordergrund steht. Auch bei anderen P2P Plattformen wirst Du zu 99 % automatisch investieren.

Dein Depotstudent Dominik

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Ich habe die Plattform mit ein paar Euronen ausprobiert. Dabei wird es aber auch bleiben. Mir gefällt die Plattform nicht.

In Sachen Transparenz definitiv Nachholbedarf, wie du schon sagst…