Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- „Alle Assetklassen tracken“ Holistic Capital-Gründer Nico im Interview - 24. Juli 2024

- Bester ETF für VL-Sparen: Diesen würde ich wählen! - 22. Juli 2024

- Finanzen.net Zero Junior Depot: Möglichkeiten & Alternativen - 22. Juli 2024

Ich habe mich von TauRes beraten lassen und persönliche Test-Erfahrungen mit dem Finanzvertrieb aus Hamburg gemacht.

Viele von Euch haben mir geschrieben, ob ich mir nicht auch mal diesen Finanzdienstleister anschauen könnte und dann ausführlich in einem TauRes-Erfahrungsbericht meine Meinung darlegen würde.

Jetzt ist es soweit!

Mir hat die Beratung viel Spaß gemacht, da ich einen sympathischen und amüsanten Berater bekommen habe. Das ist (bei weitem) nicht bei jeder Finanzberatung der Fall gewesen.

Aber wie sieht es mit dem Rest aus? War die Beratung fachlich gut und kann ich die Produkte empfehlen?

Ist TauRes Abzocke? Ich mache den TauRes-Test!

- Was steckt hinter TauRes?

- Taugt TauRes was?

- Kann man TauRes trauen?

- Ist TauRes unabhängig?

- Sind die Produkte von TauRes empfehlenswert?

- … und vieles mehr.

Fragen und über Fragen.

Wieso darf ich mir eine Meinung zu TauRes erlauben? Ich habe nicht nur ausführlich im Netz recherchiert, sondern mich mehrfach mit Experten aus der Branche zusammengesetzt. Dort haben wir uns Produkte und Verträge der TauRes angeschaut, analysiert und bewertet.

Zusätzlich möchte ich hiermit betonen, dass ich niemanden angreifen oder an den Pranger stellen möchte!

Mir ist klar, dass es dort mit Sicherheit viele Menschen gibt, die ihren Job gut machen und für das Unternehmen brennen. Trotzdem ist dieser Erfahrungsbericht schonungslos ehrlich und bietet Angriffsfläche zur Kritik an TauRes. Aber diese Transparenz in der Finanzbranche zu schaffen, ist nun mal die elementare Aufgabe meines Blogs.

Die bessere Alternative zu TauRes? Findest Du in meinem Ranking der Finanzberatungen

Inhalt

Wie funktioniert TauRes?

TauRes ist ein sogenannter Allfinanzdienstleister. TauRes bietet Dienstleistungen im Bereich Geldanlage, Altersvorsorge und Vermögensaufbau an. So werden zum Beispiel Privatpersonen wie Du und ich in diesen Bereichen beraten und können ihr Geld über TauRes anlegen.

Soweit so gut.

Und wie verdient TauRes Geld?

Für Produkte, die an Kunden wie Dich und mich vermittelt werden (z.B. Rentenversicherung oder Berufsunfähigkeitsversicherung) erhält TauRes bzw. die einzelnen Berater eine Provision.

Auch durch die Verwaltung des Vermögens (Stichwort: Depotgebühr) verdient TauRes Geld.

Das grundsätzliche Geschäftsmodell funktioniert also ähnlich wie bei anderen Strukturvertrieben wie der Deutschen Vermögensberatung DVAG, MLP, Horbach und anderen Finanzvertrieben.

Ist TauRes unabhängig?

Um das herauszufinden, lohnt sich ein Blick ins Vermittlerregister. Dort findet man zu TauRes:

Versicherungsmakler mit Erlaubnis nach § 34d Abs. 1 GewO

Auszug aus dem Vermittlerregister zu TauRes

Außerdem ist TauRes Finanzanlagenvermittler nach 34f.

Das Agieren als Versicherungsmakler ist ein gutes Zeichen.

Denn: Viele Finanzvertriebe arbeiten als gebundene Versicherungsvertreter oder Versicherungsvertreter und haben damit eine eingeschränkte Auswahl an Produkten zur Verfügung. TauRes dagegen hat die Möglichkeit, den „ganzen Markt“ nach den passenden Produkten für Dich zu durchforsten.

Tipp: Wenn Du prüfen möchtest, wie „unabhängig“ Dein bisheriger Finanzberater wirklich ist, dann kannst Du auf der Website: Vermittlerregister.info das ganz einfach prüfen. Entweder als gebundener Versicherungsvertreter (vermittelt nur Produkte von einer Partner-Gesellschaft), Versicherungsvertreter (vermittelt nur Produkte der Partner-Gesellschaften) oder Versicherungsmakler (hat quasi den gesamten Markt zur Auswahl). Natürlich hat eine größere Auswahl immer den Vorteil, dass bessere Produkte empfohlen werden können.

Die Produkte von TauRes

Die hier betrachteten Produkte sind nicht von TauRes selbst – TauRes ist lediglich die Gesellschaft, die diese Produkte vermittelt.

Da Finanzvertriebe wie TauRes häufig ähnliche Produkte vertreiben, lohnt sich die Betrachtung einer „Standard-Empfehlung“ von TauRes – zumindest sind mir die folgenden Produkte so angeboten worden.

Folgende Produkte wurden mir angeboten:

- Berufsunfähigkeitsversicherung der Basler

- Krankentagegeld der Hallesche

- TauRes-Depot bei der FFB

- Rentenversicherung der Continentale

Bei den Themen Altersvorsorge und Geldanlage sind die Empfehlungen der TauRes meinen Erfahrungen nach recht standardisiert.

Bei den Berufsunfähigkeitsversicherungen hängt die Wahl der Versicherungsgesellschaft recht stark vom jeweiligen Berufsbild ab. Hier sind Basler, HDI, Nürnberger, Ergo, Alte Leipziger recht häufig vertreten.

Wie ich mein Geld anlege? Klicke hier und ich zeige es Dir!

Fondsempfehlungen von TauRes

In meinem Beratungsgespräch durfte ich die Erfahrung machen, dass TauRes sich im Investmentbereich als sehr stark präsentiert.

Hier wurden schöne Charts und anschauliche Grafiken gezeigt, in denen man die Performance und Fondswechsel der Vergangenheit nachvollziehen konnte.

Beginnen wir mit der Empfehlung für die Altersvorsorge.

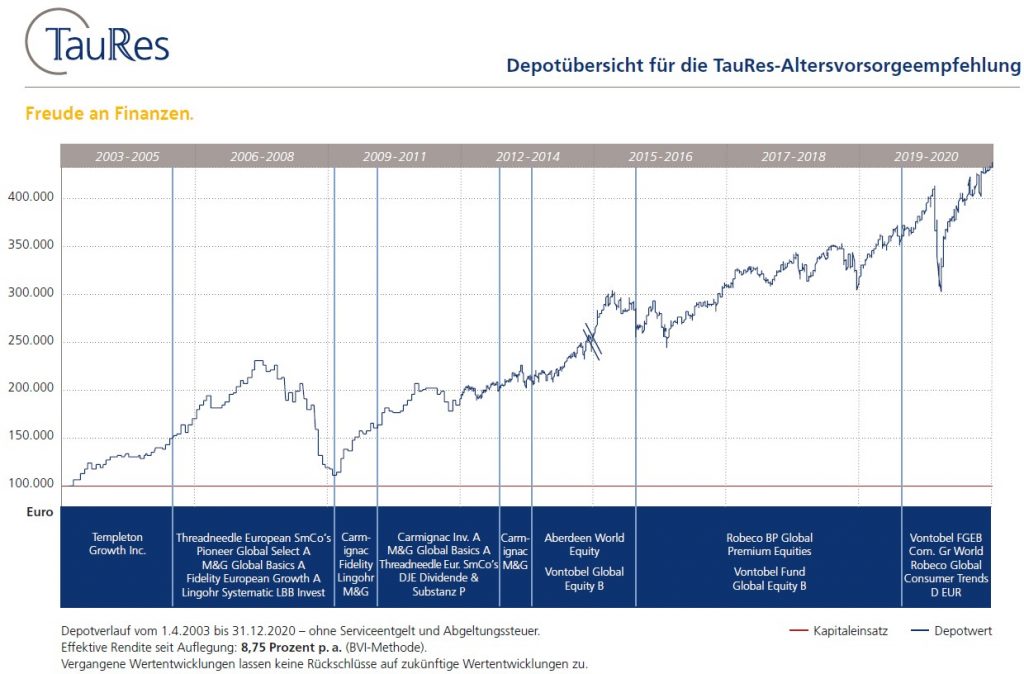

Depotübersicht für die TauRes-Altersvorsorgeempfehlung

Hier wird das Portfolio aufgezeigt, das TauRes seinen Anlegern in den vergangenen Jahren hinsichtlich Altersvorsorge (langer Anlagehorizont) empfohlen hat.

Effektive Rendite seit Auflegung: 8,75 % pro Jahr

Depotverlauf vom 1.4.2003 bis 31.12.2020 – ohne Serviceentgelt und Abgeltungssteuer.

Angabe von TauRes zur Performance

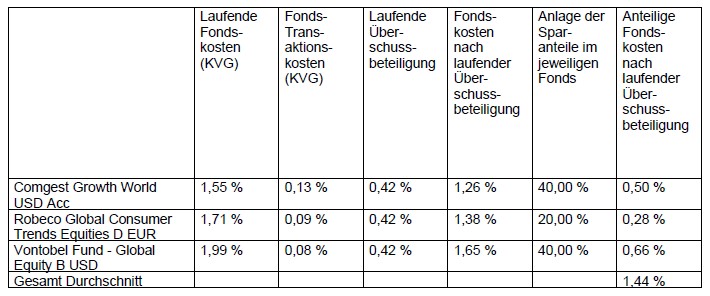

Fonds von Taures in der Historie:

| Zeitraum | Fonds |

| 2003 – 2005 | – Templeton Growth Inc. |

| 2006 – 2008 | – Threadneedle European SmCo’s – Pioneer Global Select A – M&G Global Basics A – Fidelity European Growth A – Lingohr Systematic LBB INvest |

| 2009 – 2011 | – Carmignac Inv. A – M&G Global Basics A – Threadneedle Eur. SmCo’s – DJE Dividende & Substanz P |

| 2012 – 2014 | – Carmignac – M&G |

| 2015 – 2016 | – Aberdeen World Equity – Vontobel Global Equity B |

| 2017 – 2018 | – Robeco BP Global Premium Equities – Vontobel Fund Global Equity B |

| 2019 – 2020 | – Vontobel FGEB – Com. Gr World – Robeco Global Consumer Trends D EUR |

Wir sehen: TauRes hat viel Aufwand betrieben, um regelmäßig Fonds auszutauschen und eine hohe Rendite zu erwirtschaften.

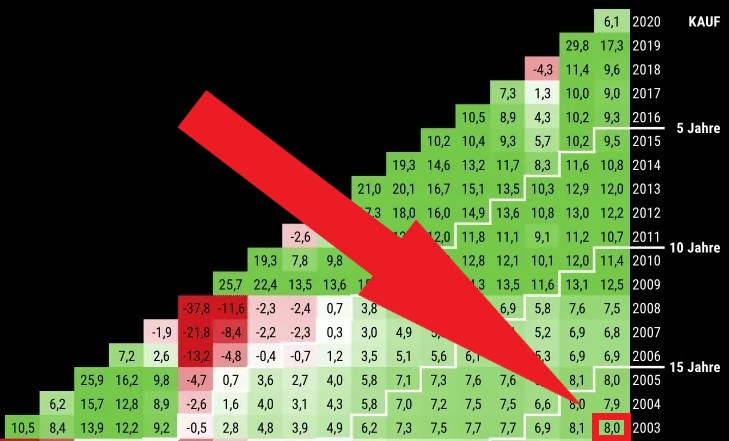

Schauen wir uns nun einen Vergleichswert an, damit wir diese Wertentwicklung einordnen können.

Wer im selben Zeitraum (also von 2003 bis 2020) die einfachste aller Strategien gewählt hätte:

- Einen einzigen global diversivizierten ETF auf den MSCI World kaufen

- Diesen ETF einfach nur ruhen lassen

- Kein Verkaufen, kein Kaufen

- Keine Fondswechsel durchführen

- Kein aktives Management

Hätte folgendes Ergebnis:

Effektive Rendite seit Auflegung: 8,00 % pro Jahr

In diesen 8,00 % sind bereits die üblichen ETF-Kosten von 0,2 % im Jahr berücksichtigt. Zusätzlich ist die Steuer zum Teil berücksichtigt, da die Netto-Dividenden für die Berechnung fiktiv wiederangelegt worden sind.

Hier der „Beweis“ aus dem MSCI World Renditedreieck:

In Zeiten starker Verluste am Aktienmarkt (z.B. Oktober 2008 und März 2020) konnte ich ebenfalls keinen eindeutigen Vorteil von TauRes erkennen, da die Verluste nicht sichtlich abgefedert worden sind.

Umso erstaunlicher das Statement meines Beraters:

„Ohne Fondsmanagement nimmst Du die Krisen voll mit. Wenn die Märkte krachen, kracht auch Dein Depot. Du gehst einfach die Krise immer voll mit. Wenn ein ETF um sagen wir mal 20 % fällt, dann fällt der aktive Fonds zum Beispiel eben nur um 5 %. Die Fondsmanager gehen vor dem Crash raus. „

Fazit zur TauRes-Rendite:

8,75 % pro Jahr nach Fondskosten schreibt sich TauRes über die eigenen Werbematerialien auf die Fahne – abzüglich des Serviceentgelts von 0,6 % ergibt sich hier eine Rendite von 8,15 % pro Jahr.

Ein langweiliges ETF-Portfolio „ohne Management“ (konkret: ETF auf den MSCI World) hat im Vergleichszeitraum 8,0 % Rendite gebracht.

Kurz: 8,15 % von TauRes vs. 8,00 % vom MSCI World

Wenn jemand in diesem Zeitraum also alle TauRes-Empfehlungen 1:1 im Depot mitgemacht hätte, hätte er eine Überrendite von 0,15 % im Vergleich zum MSCI World erwirtschaften können.

Ist das wirklich der Rede wert?

TauRes hat hier sicherlich keinen schlechten Job gemacht, allerdings ist das meiner Meinung nach weit entfernt von der Selbstdarstellung, mit der ich im Beratungsgespräch Erfahrungen machen durfte.

Dort war immer die Rede von Überrendite durch aktive Investmentfonds und regelmäßige Fondswechsel. Die TauRes-Investmentphilosophie und das aktive Tauschen von Fonds wurde irgendwie „spektakulär“ und als „hochrentabel“ dargestellt. Das lässt sich durch die tatsächlichen Zahlen nicht ganz nachvollziehen, finde ich.

So zum Beispiel die Aussage meines TauRes-Beraters:

„So Comgest oder Robeco, die knallen dann halt die Rendite nach oben raus. Das schafft man mit einem ETF nicht.“

Und als kleiner „Abschluss“ nachdem ich das Thema ETFs angesprochen habe, kam dann von meinem Berater folgendes:

„Aktuell ist es noch zu früh für ETFs. Da ist die Transparenz nicht so gut wie bei aktiven Fonds, denn ETFs sind schwer greifbar. Außerdem war es bisher nicht notwendig in ETFs zu investieren, weil wir mit unseren Fonds den Markt schlagen.“

Den Markt schlagen? Kann davon wirklich die Rede sein?

Abgesehen vom eben dargestellten Portfolio wurde mir noch folgendes Portfolio gezeigt:

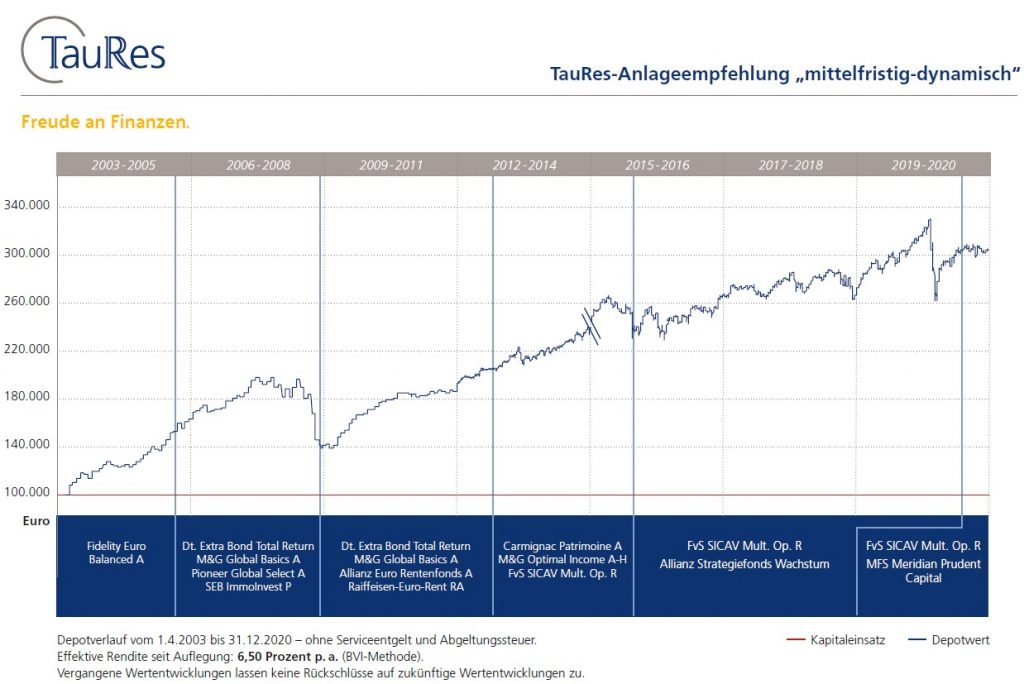

TauRes-Anlageempfehlung „mittelfristig-dynamisch“

Dieses Portfolio ist etwas weniger risikobehaftet und schwankt weniger stark im Wert. Den Verlauf kannst Du der folgenden Grafik entnehmen:

In der TauRes Anlageempfehlung „mittelfristig-dynamisch“ wirbt TauRes dabei mit einer effektiven Rendite seit Auflegung von 6,5 %.

Fazit zur Fondsauswahl von TauRes

Unter Berücksichtung der anfallenden Kosten und Steuern hätte ein normales „langweiliges“ ETF-Portfolio mindestens genauso viel Rendite erzielt wie das „Musterportfolio“ von TauRes. Der Eindruck von „Überperformance“ oder „Exzellenz durch aktives Management“, der bei mir im Beratungsgespräch vermittelt wurde, wird durch die Fakten nicht bestätigt.

Aufgepasst!

Vermeide teure Fehler und hole Dir diese kostenlose Pflichtlektüre: Link zum Buch

Geldanlage: Depot bei der FFB

Wenn man sein Geld über TauRes anlegen möchte, lässt TauRes die Fonds bzw. Wertpapiere von der Frankfurter Fondsbank (FFB) verwalten.

Die Kosten des FFB-Depots bei TauRes im Überblick:

- 0,5 % Servicegebühr (zzgl. Mehrwertsteuer, also ca. 0,6 %) auf den Depotwert

- 49 € Verwaltungsgebühr pro Jahr.

Die Servicegebühr gilt aber erst ab 2.000 € Depotwert und erst nach 2 Jahren.

Zwei Aspekte sind bzgl. Kosten beim FFB-Depot zu beachten:

- Ausgabeaufschläge

- Vertriebsfolgeprovisionen („Kickbacks“)

Positiv ist, dass man als Kunde von TauRes keine Ausgabeaufschläge für die Fonds zahlt. Bei Banken und Sparkassen ist das oft anders.

Im Gegensatz zu manch anderen Finanzvertrieben in meiner Testreihe gibt TauRes die Vertriebsfolgeprovisionen („Kickbacks“) allerdings nicht an den Kunden weiter – diese betragen rund 0,5 % im Jahr und sind Teil der laufenden Fondskosten. Ein nicht so positiver Aspekt von TauRes..

Das könnte auch ein Grund sein, warum TauRes aktuell kaum oder gar keine ETFs empfiehlt. ETFs enthalten keine derartigen Gebühren und TauRes würde dementsprechend keine Kickbacks verdienen. Mein Berater versicherte mir allerdings, dass TauRes im Bereich ETF „die Augen offen“ halte und gegebenenfalls in der Zukunft auch auf ETFs zugreifen wird.

Mal sehen, was daraus wird!

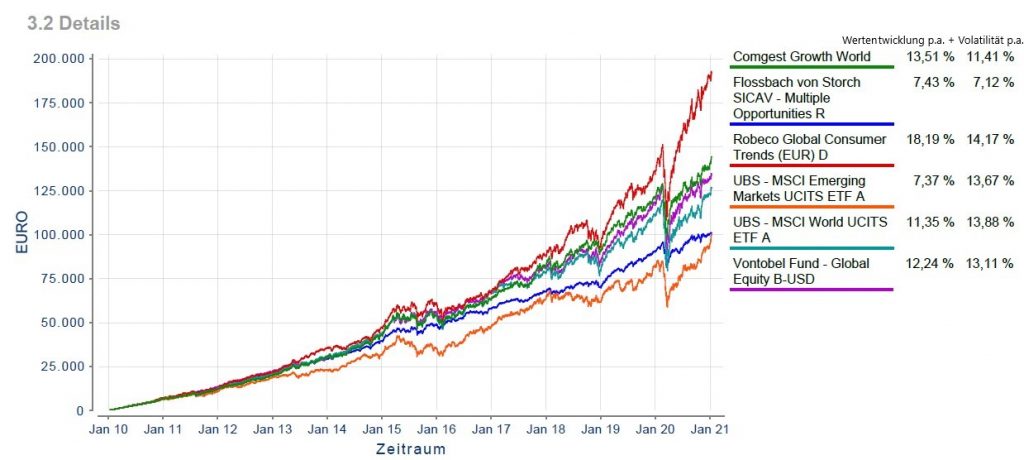

Die Fondsempfehlung von TauRes (Januar 2021):

- Comgest Growth World

- Vontobel Fund – Global Equity B

- Robeco Global Consumer Trends

- Flossbach von Storch SICAV – Multiple Oppurtunities R

Hier die Charts des Portfolio-Vorschlags mit den von TauRes empfohlenen Fonds:

Hinweis: Im Chart sind zusätzlich zu den TauRes-Empfehlungen a) ein MSCI World ETF und b) ein MSCI Emerging Markets ETF abgebildet. Diese beiden ETFs bilden den weltweiten Kapitalmarkt ab und dienen zum Performance-Vergleich im betrachteten Zeitraum.

Schauen wir uns die Wertentwicklung stichprobenhaft selbst noch einmal an.

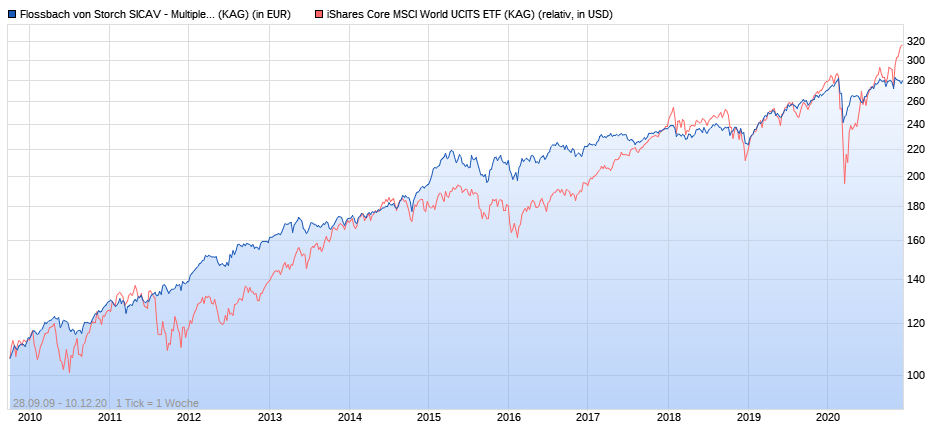

Performance: Flossbach von Storch Multiple Opportunities R

Dieser FvS Fonds orientiert sich nach Angabe der Fondsgesellschaft FvS an keiner Benchmark. Trotzdem müssen wir die Wertentwicklung ja irgendwie einordnen können.

Deshalb im Folgenden der Vergleich des FvS Fonds mit einem iShares-ETF auf den Welt-Aktien-Index MSCI World.

Hinweis: Der Flossbach von Storch Fonds ist kein reiner Aktienfonds. Der Vergleich mit dem ETF dient daher nur der groben Einordnung der Wertentwicklung.

Zeitraum ab 2010:

Die beiden Fonds/ETFs liegen sehr nah beieinander. Während dem Absturz durch Corona hat der FvS-Fonds weniger Verluste gemacht.

Zeitraum ab 2016:

Der „Standard-ETF“ schneidet deutlich besser ab. Der ETF hat durch den Corona-Absturz mehr Verluste in Kauf nehmen müssen als der gemanagte FvS-Fonds. Dafür hat der die Verluste auch wesentlich deutlicher wieder aufgeholt und mit einem deutlicheren Plus abgeschlossen.

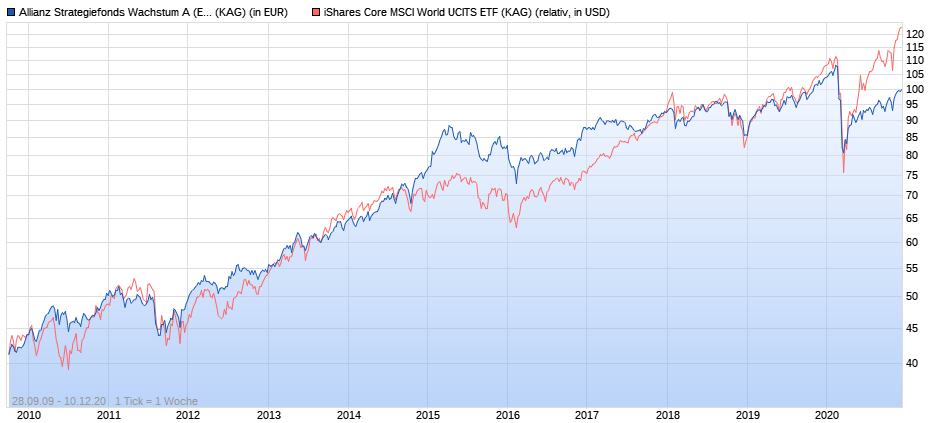

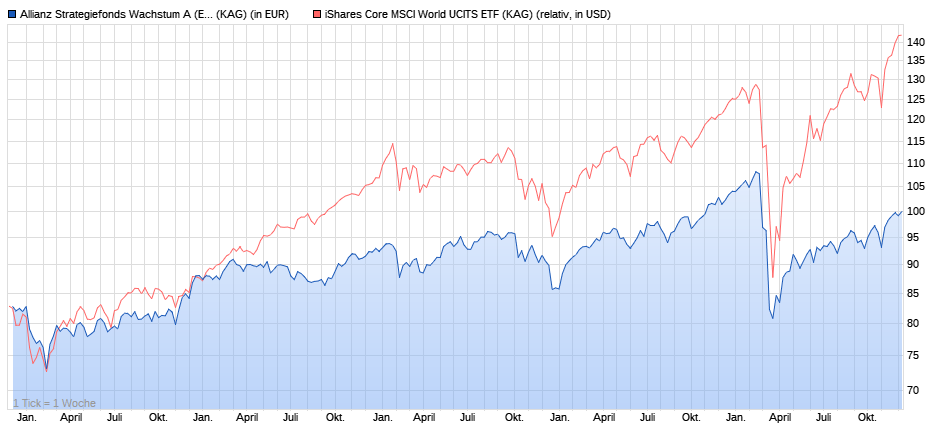

Da mich auch die Entwicklung von Fonds interessiert, die TauRes zwar nicht aktuell, aber vor einiger Zeit im Portfolio hatte, hier die Performance des Allianz Strategie-Fonds Wachstum.

Performance: Allianz Strategie-Fonds Wachstum

Zeitraum ab 2010:

Zeitraum ab 2016:

Fazit zu den Fonds im Depot: Die Fonds sehen von der Wertentwicklung nicht schlecht aus. Teilweise sind die kostengünstigen ETFs zwar besser als die gemanagten Fonds „von TauRes“. Dafür haben diese Fonds in Krisenzeiten (bzw. ganz speziell während Corona) auch weniger starke Verlust erlitten als die ETFs.

Aufgrund meiner Philosophie, dass ich so kostengünstig wie möglich investieren möchte, würde ich mich aber jederzeit zu ETFs (ca. 0,25 % laufende Kosten) anstelle von aktiven Fonds (ca. 1,5 % laufende Kosten) entscheiden.

Um ein kostengünstiges Depot zu finden, empfehle ich den folgenden Vergleichsrechner:

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Altersvorsorge: Continentale ConceptInvest

Bei fondsgebundenen Rentenversicherungen kommt es vor allem auf 2 Aspekte an. a) Wie gut und kostengünstig ist die Police? und b) wie gut ist die Fondsauswahl?

Rahmendaten zu meiner Rentenversicherung:

- Beitragsdauer: 42 Jahre

- Beitragsdynamik: 3 %

- Monatlicher Beitrag: 150 €

a) Wie gut und kostengünstig ist die Police?

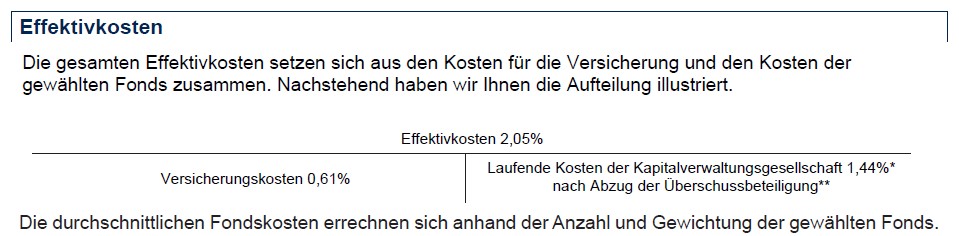

Dazu schauen wir uns z.B. die Effektivkosten der Rentenversicherung an. Im Continentale-Vertrag, der mir angeboten worden ist, sehen wir folgendes:

- Versicherungskosten 0,61 %

- Laufende Kosten der Kapitalverwaltungsgesellschaft 1,44 %

Im Folgenden der Ausschnitt aus dem Basisinformationsblatt. Dort wird die Effektivkostenquote auf Basis eines Vertrags aufgezeigt, der auf 40 Jahre Laufzeit (bis zum Beginn der Rente) ausgelegt ist und wo keine Fondskosten berücksichtigt werden.

Kleiner Hinweis: Viele andere fondsgebundene Rentenversicherungen bewegen sich irgendwo zwischen 0,6 % und 3,5 % Effektivkosten in den jeweiligen Verträgen. Dabei sind sowohl Versicherungskosten als auch Fondskosten berücksichtigt.

Bei den reinen Versicherungskosten schneidet die betrachtete Police meiner Meinung nach ganz gut ab. Angemerkt sei allerdings, dass es Versicherungswerke gibt, die in der Rentenphase eine wesentlich bessere Kostenstruktur haben.

b) Wie gut ist die Fondsauswahl?

Die folgenden drei Fonds sind als Basis für die Rentenversicherung ausgewählt worden:

Schauen wir uns wieder stichprobenartig die Wertentwicklung an.

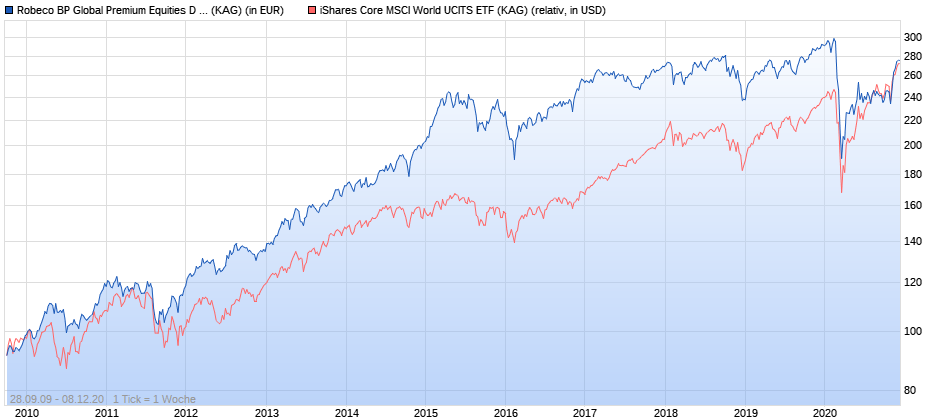

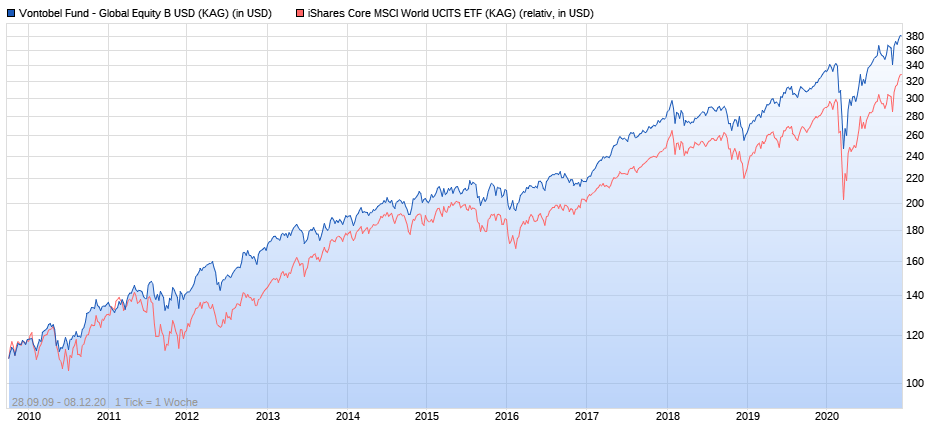

Zum einen einen Fonds, der früher gerne von TauRes in die Rentenversicherung gepackt wurde (Robeco BP Global Premium Equities) und zum anderen eine aktuelle Empfehlung (Vontobel Fund – Global Equity B).

- Robeco BP Global Premium Equities D

- Vontobel Fund – Global Equity B

Damit wir die Wertentwicklung der Fonds irgendwie einordnen können, im Folgenden der Vergleich der Fonds mit einem ETF auf den Weltindex MSCI World

Robeco BP Global Premium Equities D vs. iShares MSCI World ab 2010:

Vontobel Fund – Global Equity B vs. iShares MSCI World ab 2010:

Zwischenfazit zur Fondsauswahl von TauRes: Die Performance der „TauRes-Fonds“ ist häufig sehr ähnlich wie die Performance unseres Vergleichswertes, über bestimmte Zeiträume sind die Fonds auch besser. Die Fondsauswahl ist meiner Ansicht nach durchaus vertretbar. Trotzdem bevorzuge ich ETFs, da sie sehr kostengünstig sind.

Vorsicht: Gammakosten in der Continentale-Rentenversicherung

Die sogenannten Gammakosten sind ein wichtiges Qualitätskriterium für fondsgebundene Rentenversicherungen.

Gammakosten = Die Kosten in der Verfügungsphase. Also: Was kostet die Police in der beitragsfreien Zeit? D.h. wenn keine Sparleistung mehr erfolgt.

Die Continentale liegt hier bei Kosten von 0,4 % auf das Kapitalvolumen pro Jahr.

Zur Veranschaulichung: Wenn sich im Vertrag ein Volumen von 500.000 € befindet, bedeutet das Kosten von 2.000 € – und zwar jedes Jahr.

Es gibt Rentenversicherungen, die lediglich Stückkosten in Höhe von 24 € pro Jahr in der beitragsfreien Zeit fordern. Ein gewaltiger Unterschied. Eine solche kostengünstige Rentenversicherung habe ich beim Testsieger in meinem Ranking der Finanzberatungen erhalten.

Fazit zur TauRes-Rentenversicherung: Die Rentenversicherung gehört meiner Einschätzung nach zu den besseren Policen am Markt. Ich persönlich würde aber einen anderen Anbieter wählen und in andere Fonds investieren – lies Dir dazu gerne meinen Erfahrungsbericht zu einer unabhängigen Finanzberatung durch. Dort bieten sie die gerade angesprochene kostengünstige Versicherungspolice an.

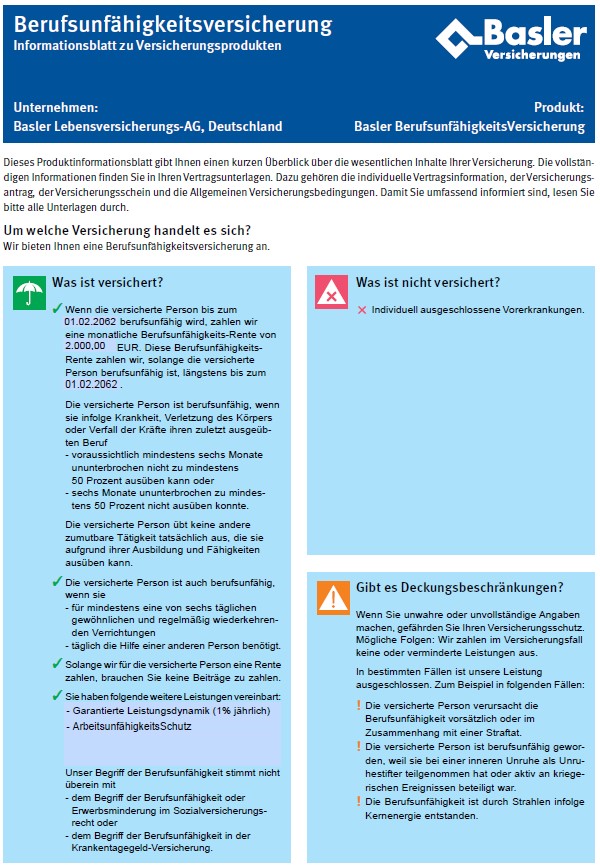

Berufsunfähigkeitsversicherung: Basler

Hier die Rahmendaten der Berufsunfähigkeitsversicherung:

- BU-Versicherung der Basler.

- 2.000 € Absicherung bis Endalter 67.

- Arbeitsunfähigkeitsschutz.

- 1 % garantierte Leistungsdynamik pro Jahr.

- Monatlicher Beitrag: 62,53 € (Netto-Beitrag).

Fazit zur Berufsunfähigkeitsversicherung: Das angebotene Produkt an sich ist meinen Erfahrungen nach keine schlechte Wahl – in meiner Situation. Da das Thema Berufsunfähigkeit sehr detailliert und korrekt angegangen werden muss, ist man hier bei einem Spezialisten für Berufsunfähigkeitsversicherung gegebenenfalls besser aufgehoben als bei einem Allfinanzdienstleister wie TauRes. Das hängt stark von Deinen persönlichen Präferenzen ab.

Als Experten für das Thema Berufsunfähigkeitsversicherung (neben dem Thema Geldanlage) empfehle ich uneingeschränkt diese unabhängige Finanzberatung.

Ist TauRes unseriös?

TauRes ist mit Sicherheit kein unseriöser Finanzvertrieb. Trotzdem möchte ich festhalten:

Meiner Meinung nach sollten die aufgezeigten Investments und Renditen von TauRes immer ins Verhältnis gesetzt werden. Sonst wird man als (potenzieller) Kunde zu der Annahme verführt, dass TauRes hier wahre Wunder vollbringt.

Aber auch TauRes hat keine Glaskugel – genauso wenig wie Fondsmanager eine haben.

Hier die Kirche im Dorf zu lassen und anhand der oben dargelegten Fakten zu erkennen, dass TauRes eben auch nur eine „durchschnittliche“ Performance gemessen am Weltaktienindex erzielt hat, dürfte da hilfreich sein. Da lässt man sich in Beratungsgesprächen gerne mitreißen.

TauRes gehört meinen Erfahrungen nach zu den Finanzvertrieben, die einen verhältnismäßig guten Job machen. Es gibt meiner Meinung nach Finanzvertriebe, die weitaus fragwürdiger sind und zu deren Produkten ich wesentlich kritischer stehe.

TauRes Verträge kündigen

Wenn Du die Verträge bei TauRes kündigen möchtest, solltest Du Dich an einen Fachmann wenden. Achte darauf, dass dieser Fachmann wirklich unabhängig ist. Es sollte sich also um einen sogenannten unabhängigen Vermittler /Makler handeln und nicht um einen Versicherungsvertreter oder gebundenen Vermittler!

Teure Verträge laufen zu lassen, ist in den seltensten Fällen eine gute Idee und eine TauRes-Kündigung kann daher sinnvoll sein. Trotzdem sollte man das von Fall zu Fall prüfen und kann es nicht verallgemeinern, dass Verträge unbedingt gekündigt werden sollten.

Mache daher unbedingt einen individuellen Test mit Deiner ganz persönlichen Lage!

Wie findest Du einen unabhängigen Finanzberater?

Mein Tipp: Lies diesen Erfahrungsbericht von mir!

Fazit: Beratung und Produkte waren in Ordnung

… eine Empfehlung spreche ich nicht aus für TauRes. Einfach aus dem Grund, dass ich bereits überzeugendere Produkte und Beratungsgespräche in meiner Testreihe von Finanzvertrieben und Finanzberatungen erhalten habe.

Einige weitere Punkte sind:

- Im Beratungsgespräch hatte ich nicht den Eindruck, dass TauRes zu 100 % kundenorientiert ist. Immer wieder gab es Anhaltspunkte, dass das Thema „Beraterakquise“ einen mindestens genauso großen Stellenwert hat. Das ist ein typisches Kennzeichen eines Strukturvertriebs, da dadurch neue Berater für TauRes aufgebaut werden und die „alten“ Berater dadurch profitieren.

- Bei Fragen wurde häufig auf „das Produktmanagement“ und dessen Expertise verwiesen – und zwar ohne meine eigentliche Frage zu beantworten. So zum Beispiel, wenn ich genau wissen wollte, aus welchem Grund die aktuelle Fondsauswahl eigentlich so ist wie sie ist.

- Auch beim Thema ETFs machte es den Anschein, dass TauRes sich hiermit nicht ernsthaft auseinandersetzen möchte. Ob das an der wegfallenden Vergütung bei ETFs oder an etwas anderem liegt, kann ich hier nicht beurteilen.

Trotzdem bekommt TauRes in diesem Erfahrungsbericht eine Bewertung, die besser als der Durchschnitt meiner Finanzberatungs-Tests ist. Die Fondspolice ist meiner Meinung nach kein schlechtes Vertragswerk (auch wenn ich andere bevorzuge) und auch die Fondsauswahl war in Ordnung, auch wenn sie nicht meiner Anlagephilosophie entspricht.

Wie immer ist die Qualität der Beratung auch stark vom jeweiligen Berater abhängig.

Dein Depotstudent Dominik

Die beste Finanzberatung? Findest Du in meinem Ranking der Finanzberatungen

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Vielen Dank für diesen wirklich unabhängigen Beitrag. Man baut wirklich Vertrauen zu dieser Vergleichsseite auf und alles ist sehr transparent gehalten. Ich empfehle sie gern weiter. Bitte nichts an der Strategie ändern. Diese Transparenz führt langfristig zum größten Erfolg.

Viele liebe Grüße

Alex

Moin Dominik,

erstmal vielen Dank für die tolle Aufschlüsselung der Dienstleistung von TauRes. Beim Durchlesen deines Artikels ist mir jedoch aufgefallen, dass die Empfehlung der TauRes laut Dokument 8,75% p.a. (nach BVI Methode) erzielt. Besagt diese nicht, dass man fondsinterne Kosten mit einbezieht?

Dann haben TauRes bzw. die Fondsmanager ja aber eine Outperformance von 0,75% p.a. vor Depotkosten ggü. den ETFs erzielt oder?

Freue mich über deine Rückmeldung und mach weiter so!

Beste Grüße

Hallo Marcel,

ja, das ist korrekt. TauRes hat in diesem Zeitraum nach eigener Aussage um 0,75 % p.a. besser abgeschnitten als der MSCI World – nach BVI-Methode und damit unter Berücksichtigung der Fondskosten.

Die Kosten für die Depotverwaltung bzw. das sogenannte Serviceentgelt sind dabei allerdings noch nicht berücksichtigt. Wenn man diese noch berücksichtigt, würde die Rendite pro Jahr um 0,5 % geschmälert.

Nach allen Kosten kann ich daher keine nennenswerte Überrendite erkennen.

Viele Grüße

Hallo Dominik, wenn ich es richtig verstehe, fallen diese 0,5% (die du mit 0,6% angibst in der Berechnung) nur im Depot an und nicht in der Altersvorsorge, oder?

… ganz genau. 0,5 % + Mehrwertsteuer (= 0,6 %) im Depot, aber nicht in der Rentenversicherung.

Schwarze Schafe oder Prinzip von TauRes. Unerfahrene junge Frau wird von TauRes Berater in Dresden, zum Kündigen ihrer 12 Monate alten Fondspolice überredet. Finanzschaden ca 1.000 € durch Abrechnung Altvertrag – Neukosten (neue Fondspolice ca 5% der neuen Beitragssumme 150 €/mtl. mal 40 Jahre ca 3.600 €) Ein Fondswechsel in dem bestehenden Vertrag wäre kostenfrei!!! Der Vermittler aber ohne Provision. Maklervertrag mit TauRes wurde geküngigt und Altvertrag läuft wieder. TauRes Nein Danke

Falls diese Bewertung Hier nicht veröffentlicht wird, benutze ich andere Portale, da TauRes eigene Fehler nicht veröffentlichen will.

Interessant!

Mir wurde mal erklärt, dass ein Makler wie Taurus gesetzlich dazu verpflichtet sei, im bestmöglichen Interesse des Kunden zu arbeiten und andernfalls sogar verklagt werden kann. Ich habe natürlich auch keine rosarote Brille auf, aber frage mich, ob man in einem Fall wie du ihn schilderst nicht tatsächlich rechtlich vorgehen könnte mit Erfolgsaussichten?

Ja kann man, und den schaden kann man sogar einklagen. Wenn ein Berater Mist baut erhält man die Differenz (den schaden) zu den Top5% Verträgen .

Also: anklagen und die Anwälte und Richter entscheiden wie groß der schaden tatsächlich ist und diesen kriegt man von TauRes ausgezählt. Mein Berater hatte mir eine BU die 12€ zu teuer ist empfohlen, stellte sich 30Monate später heraus und sie haben mir 360€ erstattet:)

Hallo,

dein Artikel hat mir echt geholfen. Transparenz und ehrlich.

Kannst du auch einen Artikel über Mlp schreiben. Die werben ja immer Studentinnen. Mir wurde gesagt die sind meilen schlimmer als Taures.

Lg Sarah

Hallo Sarah,

MLP habe ich hier getestet: https://depotstudent.de/meine-erfahrungen-mlp-finanzberatung/

Grüße

Dominik

Vielen Dank für den Bericht! Habe mit TauRes tatsächlich gute Erfahrungen gemacht, insbesondere im Versicherungsbereich. Durch die unabhängige Beratung (6 unterschiedliche Versicherungsgesellschaften, die vermittelt wurden) konnte ich bares Geld sparen mit gar besseren Leistungen und habe alle Verträge bei der Sparkasse gekündigt. Im Bereich der Altersvorsorge und Depot wurde ich ausreichend aufgeklärt und lasse es auch darüber laufen – wobei deine Einschätzung zum Depot prinzipiell richtig ist.