Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Wie viele von Euch wissen, teste ich regelmäßig Finanzberatungen und Finanzvertriebe und berichte dann hier auf dem Blog davon.

Lies dazu gerne meine Test-Erfahrungen in meiner Testreihe der Finanzberatungen und schaue Dir das Ranking an.

Da ich beim Thema Berufsunfähigkeit meistens eine maximal mittelmäßige Beratung erhalten habe, wollte ich dieses „neue Feld“ etwas gezielter angehen. Bei den meisten „Allfinanzvertrieben“ hat man das Thema Berufsunfähigkeitsversicherung zwar „nebenbei mitgemacht“ – allerdings war das meiner Meinung nach häufig keine fundierte Beratung.

Das war zumindest mein Gefühl.

Was habe ich mir daher überlegt?

Ich lasse mich von einem Spezialisten für Berufsunfähigkeitsversicherung und Private Krankenversicherung beraten – das behauptet die VUMAK zumindest von sich selbst.

Da ich im Bereich Berufsunfähigkeit noch keine Beratung erhalten habe, die wirklich meinen Ansprüchen genügt hätte, habe ich mich von der VUMAK GmbH beraten lassen. Und zwar zu 100 % online per Video-Beratung.

Das heißt: Ich nehme VUMAK unter die Lupe und berichte von meinen Test-Erfahrungen.

Viel Spaß dabei!

Tipp für einen Bonus bei VUMAK: Lies unbedingt bis zum Ende des Artikels, um Dir Deinen Bonus als Depotstudent-Leser nicht entgehen zu lassen. Hier haben VUMAK und ich etwas Schönes für Dich vereinbaren können!

Inhalt

Was steckt hinter der VUMAK?

VUMAK steht für Versicherungsunabhängige Makler.

Auf ProvenExpert gibt es aktuell immerhin 702 Bewertungen – der Großteil davon ist absolut positiv.

Ist VUMAK unabhängig?

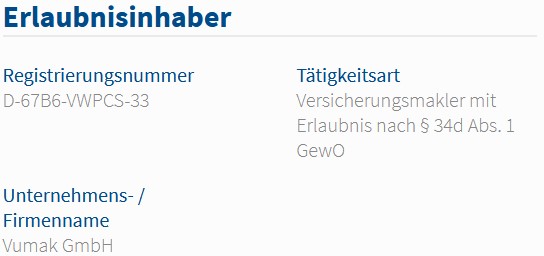

VUMAK bezeichnet sich selbst als „freie, unabhängige Versicherungsmakler“ – das zeigt der folgende Screenshot. Aber ist diese Unabhängigkeit auch tatsächlich gegeben?

Um das herauszufinden, lohnt sich ein Blick ins Vermittlerregister. Dort findet man zu VUMAK:

Versicherungsmakler mit Erlaubnis nach § 34d Abs. 1 GewO

Auszug aus dem Vermittlerregister zu VUMAK

Das Agieren als Versicherungsmakler ist ein gutes Zeichen.

Denn: Viele Finanzvertriebe arbeiten als gebundene Versicherungsvertreter oder Versicherungsvertreter und haben damit eine eingeschränkte Auswahl an Produkten zur Verfügung. VUMAK dagegen hat die Möglichkeit, den „ganzen Markt“ nach den passenden Produkten für Dich zu durchforsten.

Tipp: Wenn Du prüfen möchtest, wie „unabhängig“ Dein bisheriger Finanzberater wirklich ist, dann kannst Du auf der Website: Vermittlerregister.info das ganz einfach prüfen. Entweder als gebundener Versicherungsvertreter (vermittelt nur Produkte von einer Partner-Gesellschaft), Versicherungsvertreter (vermittelt nur Produkte der Partner-Gesellschaften) oder Versicherungsmakler (hat quasi den gesamten Markt zur Auswahl). Natürlich hat eine größere Auswahl immer den Vorteil, dass bessere Produkte empfohlen werden können.

Hinweis zur Honorarberatung: VUMAK kann grundsätzlich auch Honorarberatung für die Kunden anbieten – das spricht nochmal zusätzlich für die Unabhängigkeit von VUMAK. Das Vergütungs-Modell der Honorarberatung ist in Deutschland allerdings nicht sehr verbreitet.

Auf Nachfrage bei VUMAK hieß es: Ja, sie können gerne Honorarberatung anbieten, aber für die meisten Kunden ist die klasissche Beratung ohne Honorar die passende und bevorzugte Variante – dort sind Provisionen in die Versicherungsbeiträge eingerechnet sind und der Kunde erhält keine extra Rechnung.

Das Erstgespräch

Nachdem ich das Kontaktformular ausgefüllt hatte, kam sehr zügig eine Rückmeldung mit einem Terminvorschlag zum Erstgespräch.

Der Termin fand dann als Video-Beratung online über das Portal von VUMAK statt. Hier ein Screenshot vom VUMAK-Portal kurz vor Start der Video-Beratung:

Im Erstgespräch wurden folgende Daten erfasst und gemeinsam besprochen:

- Beruf: Wirtschaftsingenieur

- Mein Anteil von Büroarbeit im Arbeitsalltag beträgt dabei mindestens 90 %

- Einkommen: 60.000 € Bruttojahresgehalt

- Benötige ich überhaupt eine BU-Versicherung? (Kurz: Ja, falls ich die Einkommenseinbußen nicht anders ausgleichen kann)

- Höhe der Berufsunfähigkeitsversicherung (Faustregel: 70 – 80 % vom netto,)

Ich entschied mich für eine BU-Rente von 2.000 €, was ungefähr 75 % meines Nettoeinkommens entspricht.

Hinweis für Studenten: In der Regel können Studenten zwischen 1250,- und 1500,- EUR monatlich absichern. Dabei bekommen Studenten häufig die günstigsten Preise durch die beste Einstufung. Aus diesem Grund ist es auch empfehlenswert, den Abschluss noch als Student zu tätigen. Des weiteren spielt das jüngere Eintrittsalter sowie auch der meist bessere Gesundheitszustand eine wesentliche Rolle.

Außerdem schauten wir uns die Abgrenzung von Erwerbsminderungsrente und Berufunfähigkeitsrente sowie ein paar allgemeine Infos zum Thema Berufsunfähigkeit an.

So waren beispielsweise die häufigsten Ursachen von Berufsunfähigkeit ein Thema.

Ursachen von Berufsunfähigkeit (Quelle Morgen & Morgen 4/2019):

- Nervenkrankheiten und psychische Erkrankungen (30 %)

- Erkrankungen des Skelett- und Bewegungsapparates (21 %)

- Sonstige Erkrankungen (17 %)

- Krebs u.ä. (17 %)

- Unfälle (8 %)

- Erkrankungen des Herzens und des Gefäßsystems (7 %)

Auch die notwendige Versicherungsdauer (BU-Versicherung bis 65 vs. bis 67 Jahre) hat mein Berater von der VUMAK angesprochen. Das kann nämlich entscheidende Kostenunterschiede machen und eine verkürzte Versicherungsdauer ist seinen Erfahrungen nach für manche Kunden eine Überlegung wert.

Meine Gesundheitshistorie

Ein Thema, das mir bei vielen Allfinanzvertrieben viel zu kurz kam, ist die Erörterung der Gesundheitshistorie. In den meisten meiner Test-Beratungen hatte ich das Gefühl, dass es mehr um den Abschluss ging als darum, sinnvolle und wahrheitsgemäße Angabe zu machen.

Auf meine tatsächliche Gesundheitshistorie ist bei VUMAK sehr geachtet worden – äußerst positiv wie ich finde.

Hinweis: Ich habe bei einigen Finanzberatungen erlebt, dass nicht einmal eine Abfrage meiner Gesundheitshistorie verlangt worden ist. Dabei ist das essenziell! Denn bei falschen oder unvollständigen Angaben zahlt die Berufsunfähigkeitsversicherung sonst möglicherweise nicht.

Wahrheitsgemäße Angaben sind unumgänglich, wenn die Versicherung im Falle der Berufsunfähigkeit zahlen soll. Und genau dafür schließt man die BU-Versicherung ja schließlich ab.

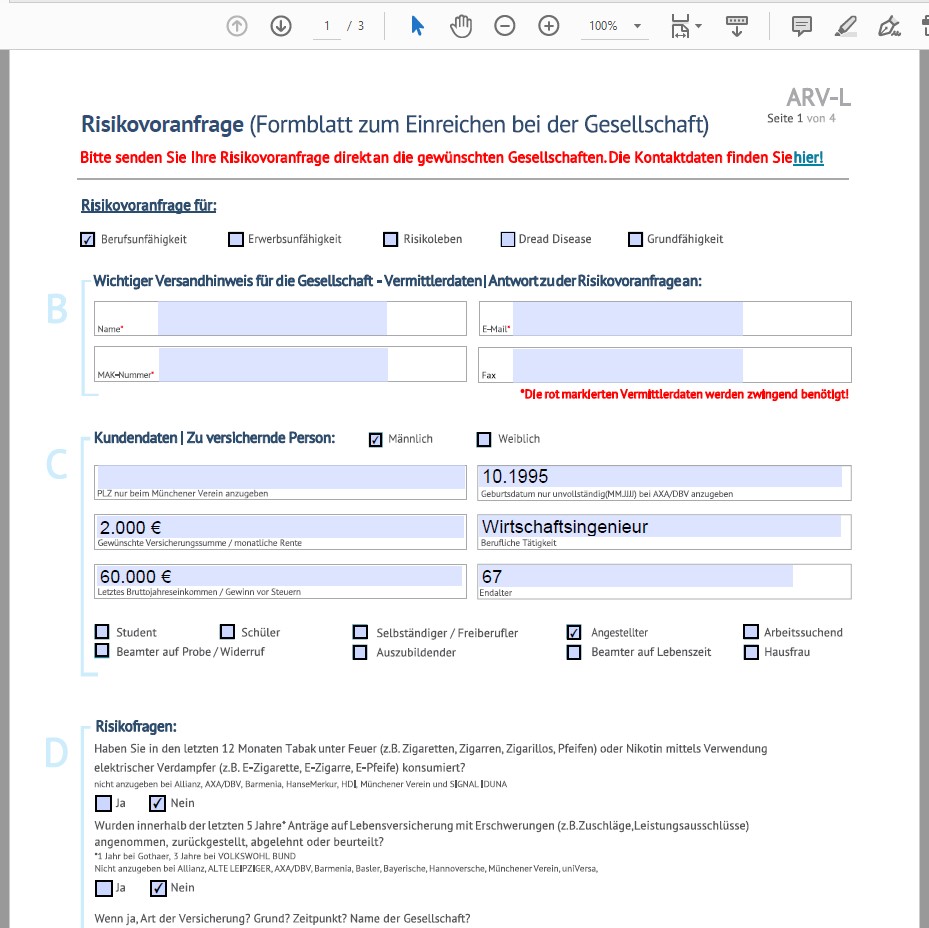

Um auszuschließen, dass anzeigepflichtige Erkrankungen vergessen werden, füllt man bei VUMAK ein Formular aus, in dem explizit nach relevanten Erkrankungen gefragt wird – das verringert das Risiko erheblich, dass man etwas vergisst oder einem etwas erst später einfällt.

Dieses Formular dient dann auch automatisch als sogenannte „Risikovoranfrage“.

Wenn es Punkte gibt, bei denen Versicherer gegebenenfalls a) Ausschlüsse der Erkrankungen oder b) Risikozuschläge verlangen könnten, stellt man eine anonymisierte Risikovoranfrage. Meine Erfahrungen mit der Risikovoranfrage lernst Du im nächsten Abschnitt kennen.

Risikovoranfrage

Dazu gab es den folgenden Fragebogen, den ich auszufüllen hatte.

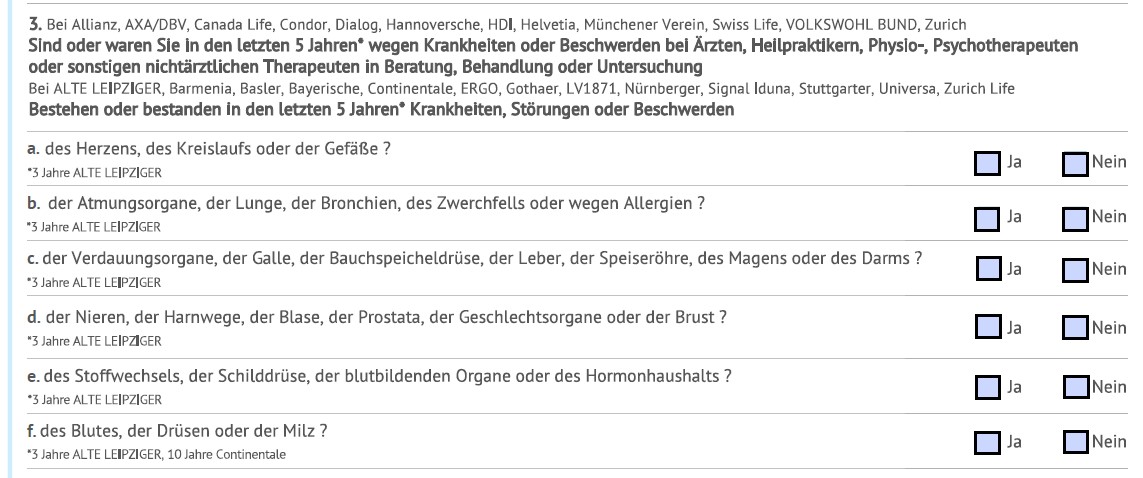

Dort werden Fragen zu Vorerkrankungen gestellt wie in der folgenden Grafik abgebildet:

Dieses Formular wird an die passenden Gesellschaften gesendet. Dadurch wird Deine Versicherbarkeit anonym abgesichert.

Anschließend hat man dann die Wahl zwischen den Gesellschaften.

Ein paar Themen, bei denen ich nicht sicher war, ob sie Auswirkungen haben werden, waren folgende:

- Ich betreibe hobbymäßig Kickboxen (ohne Wettkämpfe). Muss ich hier mit Zuschlägen rechnen? Oder führt das sogar zu Ausschluss?

- Ich hatte vor wenigen Jahren eine Bänderdehnung mit Therapie.

- Ich hatte mir Weisheitszähne ziehen lassen.

… was kam nach der Risikovoranfrage heraus? Schauen wir es uns an!

Tipp: Wenn Du Dir nicht sicher bist, ob Du deine Gesundheitshistorie gut genug kennst, lasse Dir von der Krankenkasse oder vom Hausarzt Deine Patientenakte zusenden. Damit habe ich gute Erfahrungen machen können, denn das gibt nochmal Sicherheit.

Angebote zur Berufsunfähigkeitsversicherung

Nach ca. 5 Werktagen lagen dann alle Antworten der Gesellschaften auf unsere anonymen Risikovoranfragen vor. Mein Berater von der VUMAK sendete mir dann folgende Info zu:

„Grundsätzlich werden Sie aus medizinischer Sicht zu normalen Konditionen angenommen. Durch die Ausübung Ihrer Sportart „Kickboxen / ohne Wettkämpfe“ kommt es bei allen angefragten Anbietern zu einem Risikozuschlag bzw. zu einem Ausschluss.

Die ausgewiesenen Risikozuschläge habe ich bereits in den Angeboten berücksichtigt.“

Angebote der Gesellschaften

Hier hat mir mein VUMAK-Berater neben den Anbietern mit der besten Annahme auch die interessantesten und qualitativ hochwertigsten Versicherer ausgewählt – und zwar die, die im Bezug auf mich Sinn machen.

Die Angebote beziehen sich auf:

- 2.000 € BU-Rente

- bis zum Alter von 67 Jahren

- mit 3 % Beitragsdynamik

Folgendes Ergebnis nach der anonymen Risikovoranfrage mit Kickboxen:

| Versicherer | Beitrag (netto) | Anmerkung |

| Basler | 54,58 € | Erkrankungen durch Kickboxen ganz ausgeschlossen. |

| dieBayerische | 69,41 € | 25 % Risikozuschlag + Wettkämpfe ausgeschlossen. |

| ERGO | 77,13 € | 25 % Risikozuschlag + Normalannahme. |

| Gothaer | 83,00 € | 50 % Risikozuschlag + Normalannahme. |

Kickboxen – ja oder nein?

Da es momentan auf der Kippe steht, ob ich den Kampfsport überhaupt weiter ausübe, ist die aktuelle Idee:

Vertrag beim Kickboxen auslaufen lassen und dann erneut für eine BU-Versicherung anfragen. Da ich die Sportart damit nicht mehr aktiv ausübe, gibt es auch keinen Risikozuschlag oder Ausschluss von den Gesellschaften.

Sollte ich mich in Zukunft irgendwann wieder dazu entscheiden, erneut Kampfsport zu machen, ist das nicht anzeigepflichtig. Ich könnte ja genauso gut nach Abschluss einer BU anfangen, Rennfahrer zu werden. Es geht nur darum, wahrheitsgemäß darzustellen, wie die aktuelle Situation aussieht.

Wenn ich kein Kickboxen betreibe, sehen die Angebote von Basler und dieBayerische folgendermaßen aus:

| Versicherer | Beitrag netto | Beitrag brutto |

| Basler | 54,58 € | 72,78 € |

| dieBayerische | 55,83 € | 90,78 € |

Hinweis: Da ich als Wirtschaftsingenieur in eine „weniger gefährdete“ Berufsgruppe gehöre, sind die Beiträge vergleichsweise gering. Den Erfahrungen meines VUMAK-Beraters entsprechend sind folgende Beiträge für 2.000 € BU-Rente repräsentativer:

–> Für 20-25 Jährige: Zwischen 50 € und 70 € Monatsbeitrag.

–> Ab 30/35 Jahre: Zwischen 60 € und 85 € Monatsbeitrag.

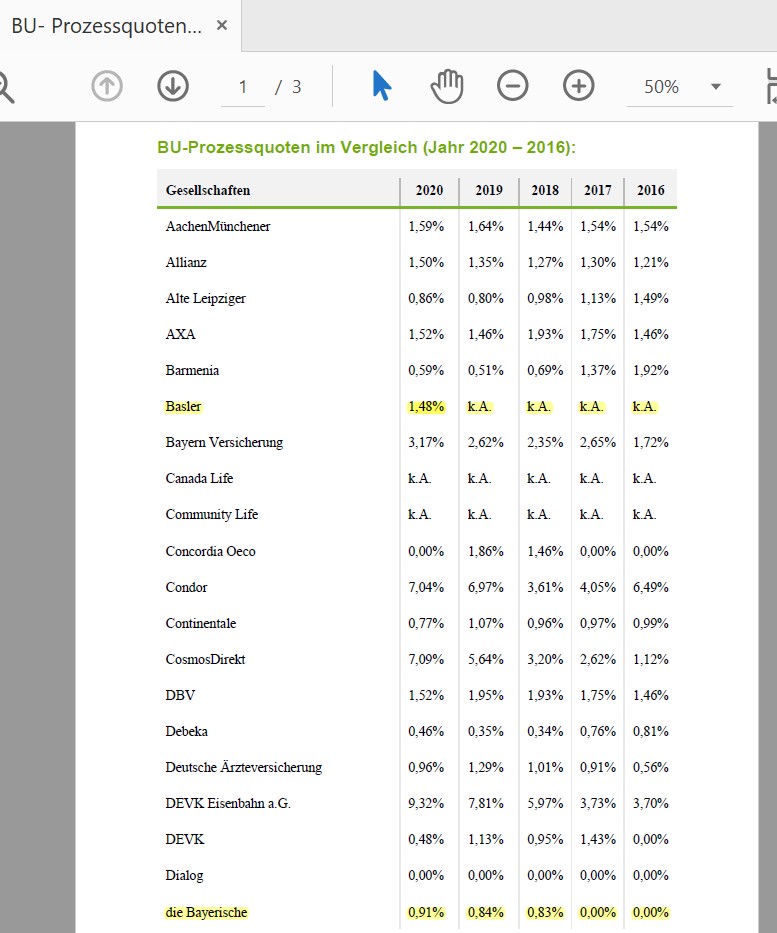

Zusätzlich wurde mir noch eine Übersicht über die BU-Prozessquoten zugesendet. Die Prozessquoten können bei der Entscheidung helfen, für welchen BU-Versicherer man sich entscheidet.

Faustregel zur Prozessquote: Die Prozessquote eines BU-Versicherers zeigt die Tendenz an, ob es sich um einen „fairen“ Versicherer handelt. Eine geringe Prozessquote spricht dabei für die Fairness eines Versicherers.

Hier ein Auszug aus der Liste der BU-Prozessquoten von Morgen & Morgen:

Beratungstermin

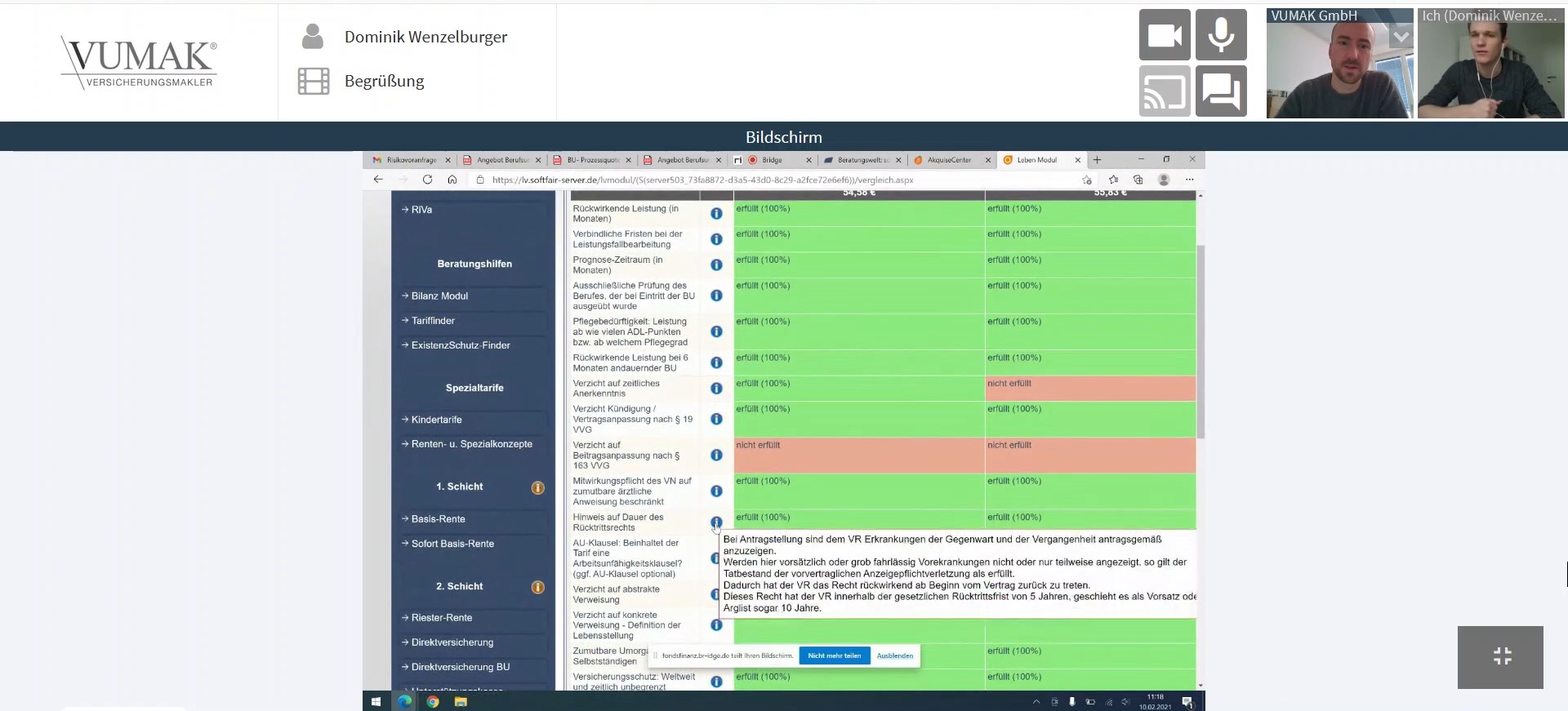

Im zweiten Termin schauten wir uns dann die konkreten Angebote an. In der folgenden Grafik siehst Du den Vergleich zwischen der Basler und der Bayerischen.

Einige wichtige Kriterien für die Auswahl bei der Berufsunfähigkeitsversicherung:

- Verzicht auf die abstrakte Verweisung

- Weltweite Geltung ohne zeitliche Befristung

- Verzicht auf Kündigungs- und Anpassungsrecht aus § 19 VVG (bei unbeabsichtigten Verletzungen der Anzeigepflicht)

- Nachversicherungsgarantie (Ereignisunabhängig und Ereignisabhängig)

- Dynamik- / Erhöhungsoption Einschluss möglich

- Beitragsstundung ohne Zinsen ( z.B. während Elternzeit oder Sabbatical möglich)

- Verzicht der Arztanordnungsklausel

- Prognosezeitraum „voraussichtlich 6 Monate“

- Nachprüfungsverfahren werden die gleichen Kriterien zu Grunde gelegt wie bei der Erstprüfung

- Niedrige Prozessquote

- Freie Arztwahl

- Grob fahrlässige Verstöße im Straßenverkehr sind versichert

- Verlängerungsoption über das 67. Lebensjahr hinaus möglich (Anpassung Renteneintritt)

Hinweis: Erhöhung der BU-Rente ohne erneute Gesundheitsprüfung ist ein besonders wichtiger Bestandteil in einer Berufsunfähigkeitspolice.

Basler oder dieBayerische?

Letzlich war es eine Frage zwischen einigen wenigen Kriterien der beiden Versicherer:

| Basler | dieBayerische |

| Nachversicherungsgarantie bis 2.500 € | Nachversicherungsgarantie bis 3.000 € |

| keine Dienstunfähigkeitsklausel | Dienstunfähigkeitsklausel |

| Niedrige Brutto-Netto-Spanne -> niedriges Risiko Beitragserhöhung | Höhere Brutto-Netto-Spanne -> höheres Risiko Beitragserhöhung |

Für mich war entscheidender, dass ich ohne Gesundheitsprüfung bis zu einem höheren Beitrag nachversichern kann. Schließlich kenne ich meine zukünftige Karriere-Situation und meinen damit einhergehenden Wunsch, nachzuversichern, zum jetzigen Zeitpunkt nicht. Aus diesem Grund nehme ich die höhere Spanne zwischen Bruttobeitrag und Nettobeitrag in Kauf.

Letztlich sind beides sehr gute Vertragswerke, die zu meiner Situation passen – es sind nur noch Nuancen, um die es hier geht.

Vertragsabschluss und Schadensfall

Das Ergebnis war, dass ich einen kostengünstigen Vertrag vorliegen hatte, der genau zu meinen Bedürfnissen passt.

Und im Schadensfall?

Was ich an Spezialisten im Bereich Berufsunfähigkeit sehr wichtig finde, ist das Verhalten im Leistungsfall – wenn die Berufsunfähigkeit also wirklich eintritt.

Wie im Screenshot zu sehen, schreibt sich VUMAK dieses Thema besonders auf die Fahne:

Ich möchte hier aber zu 100 % transparent sein: Im meinem VUMAK-Test konnte ich keine Erfahrungen damit machen, wie die Abwicklung im Schadensfall ist. Das liegt einfach daran, dass ich ja keinen tatsächlichen Fall von Berufsunfähigkeit habe.

Somit kann ich diesen Punkt im VUMAK-Test nicht bewerten und beziehe mich in diesem Erfahrungsbericht nur auf meine Erfahrungen mit der Beratung durch VUMAK.

Kontakt aufnehmen mit VUMAK (+ Bonus sichern)

Ich freue mich, dass Du bis hierhin gelesen hast! Deshalb gibt es noch folgenden Tipp:

Da mir die Beratung bei VUMAK sehr gut gefallen hat und ich danach absolut überzeugt war, habe ich nach den Beratungsgesprächen eine Kooperation angeboten. Oder anders gesagt: Ich habe besondere Konditionen für Dich herausgehandelt. 🙂

Und zwar kannst Du Dir einen Bonus sichern! Wie das geht? Trage Dich einfach in das folgende Formular ein.

Willkommens-Geschenk für Depotstudent-Leser

Als Depotstudent-Leser kannst Du Dir ein Wilkommens-Geschenk sichern: Du wirst nicht nur umfassend beraten, sondern bekommst zusätzlich einen kostenlosen Vertrags-Check Deiner aktuellen Verträge dazu. Dieses Angebot musst Du natürlich nicht annehmen, kannst es Dir als Depotstudent-Leser aber sichern, indem Du Dich über das hier eingebundene Formular bei VUMAK meldest.

Wenn Du Dich im folgenden Formular einträgst, bekommen VUMAK und ich eine Benachrichtigung und VUMAK wird sich entweder per Mail oder telefonisch bei Dir melden. Dadurch, dass Du das folgende Formular benutzt hast, wissen wir dann auch, dass Du tatsächlich ein Leser meines Blogs bist. Und für den Bonus berechtigt bist. 🙂

Fazit

VUMAK kann zwar nicht mit schicken Powerpoint-Präsentationen glänzen wie so mancher große Allfinanzdienstleister – aber dafür habe ich dort eine absolut solide und authentische Beratung erhalten. Und das gefällt mir.

Meine VUMAK-Erfahrungen sind rundum positiv und ich spreche hier gerne eine Empfehlung für meine Leser aus.

Was mir besonders aufgefallen ist:

- Mir gefällt die Geradlinigkeit der Beratung.

- Wir haben nicht Stunden und Tage investieren müssen, damit ich ein gutes Gefühl dabei hatte.

- Auf der anderen Seite hatten wir trotzdem die fachliche Tiefe, um zu verstehen, das eigentlich dahintersteht.

Man hat gemerkt, dass VUMAK sich (unter anderem) auf das Thema Berufsunfähigkeitsversicherung spezialisiert hat. Aus diesem Grund würde ich VUMAK ganz klar den von mir bisher getesteten Allfinanzdienstleistern vorziehen – natürlich vor allem beim von mir getesteten Thema Berufsunfähigkeitsversicherung.

Ich hoffe, Dir hat der Erfahrungsbericht und mein VUMAK-Test gefallen und weitergeholfen!

Dein Depotstudent Dominik

Also: Eintragen und Top-Beratung erhalten!

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Schreibe einen Kommentar