Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Die theoretische Grundlage für die Entwicklung Deiner eigene Anlagestrategie haben wir in den letzten Lektionen der Aktien Einsteiger Serie bereits geschaffen.

Du weißt schon ganz genau, welche wichtigen Elemente dein „Börsenplan“ enthalten muss, wie Du tolle Unternehmen findest und hast auch die praktischen Werkzeuge an der Hand

In dieser Lektion beschäftigen wir uns mit einem weiteren wichtigen Teil: dem Depotmanagement und auch der dauerhaften Depotverwaltung.

Wahrscheinlich kannst Du Dir an dieser Stelle noch nicht wirklich viel unter dem Begriff Depotmanagement vorstellen. Ich bin mir jedoch ziemlich sicher, dass Du am Ende dieses Beitrags genau verstehst, worauf es hierbei ankommt.

Beginnen wir nun mit dem ersten Teil des Depotmanagements: dem Umgang mit Deinem Kapital – im Fachjargon auch „Money Management“ genannt, bevor am Ende dieses Beitrags auch das stetige Depotmanagement besprochen wird.

Auf geht’s!

Inhalt

Das A und O: Money Management

Money Management ist ein Bereich des Investierens, der ganze Bücher füllen könnte, so umfangreich ist dieses Themengebiet. In diesem Beitrag möchte ich Dir jedoch zunächst wichtige Grundlagen vermitteln und Dir einfache Handelsregeln aufzeigen, die Dir dabei helfen sollen, Dein Kapital bestmöglich zu schützen.

Aufgepasst!

Pflichtlektüre für jeden Privatanleger: Link zum Buch*

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Zunächst einmal die korrekte Definition…

Money Management beschäftigt sich mit allen Maßnahmen, die direkt den Umgang mit Deinem Kapital betreffen. Es umfasst also sowohl Kaufe und Verkäufe, wie auch die spätere Aufrechterhaltung der Depotstruktur.

Einfach ausgedrückt musst Du also einfache Kauf- und Verkaufs-Regeln aufstellen, die Du jederzeit problemlos anwenden kannst.

Genau diese Regeln möchte ich nun mit Dir gemeinsam erarbeiten.

Regel 1: Maximale Positionsgröße

Die erste Regel ist relativ simpel.

Sie gibt an, wie groß eine Einzelposition im Verhältnis zu Deinem Gesamtkapital maximal sein darf.

Ein Beispiel: Du besitzt 10.000 Euro, die Du nun in börsennotierte Unternehmen investieren möchtest. Würdest Du eine maximale Einzelpositionsgröße von 10 Prozent festlegen, dürfte eine Position maximal 1.000 Euro groß sein.

Diese Regel ist sehr wichtig und sollte auf jeden Fall von Dir beachtet werden. Anhand eines einfachen Rechenbeispiels möchte ich dir auch aufzeigen, warum:

Stell Dir vor, Du würdest Deine 10.000 Euro in nur ein Unternehmen investieren.

Aufgrund verschiedener, unvorhersehbarer Szenarien gerät dieses Unternehmen in schwere Turbulenzen und verliert binnen weniger Wochen 60 Prozent seines Börsenwerts.

Das so ein Fall nicht unrealistisch ist, haben uns zahlreiche Krisen (den Gesamtmarkt und auch Einzelaktien betreffen) gezeigt. Nur um einige Vertreter zu nennen: Wirecard, VW, Finanzkrise, Corona-Krise.

Was bedeutet dieser Rückgang für Dein Kapital: 10.000€ – 60% = 4.000€.

Von Deiner anfänglichen Investition sind also nur noch 4.000€ übrig.

Nun der identische Fall, jedoch mit klaren Money Management Regeln, die besagen: Eine Position darf maximal 10% des Gesamtwerts betragen. Demnach wäre die Position des in Schwierigkeiten geratenen Unternehmens maximal 1.000 Euro groß.

Der Verlust würde sich wie folgt bemerkbar machen: 1.000€ – 60% = 400€.

In diesem Fall würdest Du also „nur“ 600 Euro anstatt 6.000 Euro verlieren.

Im Hinblick auf Dein Gesamtkapital würde dies einen Verlust in Höhe von 6% ausmachen.

Der deutlich bessere Weg, oder nicht?

Praxistipps für die korrekte Umsetzung

Anhand des Rechenbeispiels kannst Du unschwer erkennen, wie wichtig es ist, die einzelnen Positionsgrößen klar zu begrenzen. Das Risiko eines Totalverlusts schwindet zunehmend, je kleiner Du diese Größe wählst.

Auf der anderen Seite solltest du die maximale Positionsgröße selbstverständlich nicht zu kleine wählen und immer Dein zur Verfügung stehendes Gesamtkapital im Blick haben. Zu kleine Positionsgrößen würden deine Orderkosten nämlich enorm in die Höhe schnellen lassen.

Vernünftige Wert bei einem Depot ab 10.000 Euro liegen hier zwischen 10% – 15%.

Ist Dein Kapital deutlich geringer, können diese Größen auch nach oben korrigiert werden.

Baust Du ein Depot überwiegend mit ETFs oder Fonds auf, die bereits sehr viele Einzelaktien enthalten, kannst Du diese Regel selbstverständlich etwas vernachlässigen. In diesem Fall solltest du jedoch Regel Nr. 2 größere Aufmerksamkeit schenken!

Achtung: Selbstverständlich lässt sich diese Regel auch hervorragend auf einen monatlichen Sparplan anwenden. Nehmen wir an, Du möchtest 100 Euro pro Monat in verschiedene Unternehmen investieren. In diesem Fall könntest Du insgesamt 4 Sparpläne á 25 Euro eröffnen und würdest dadurch eine maximale Positionsgröße von 25 % erreichen.

Risikoprofil

Bevor wir nun das Thema Asset Allokation / Diversifikation näher betrachten, müssen wir uns zunächst mit deinem Risikoprofi beschäftigen.

Wie riskant möchtest Du überhaupt investieren?

Dein persönliches Risikoprofil ergibt sich automatisch aus Deinen Zielen und auch Deinem Charakter.

Erneut musst Du Dir also die Frage stellen, was Du mit Deinem Depot erreichen möchtest.

Hier existieren auf den ersten Blick mehrere Möglichkeiten:

Größtmöglicher Gewinn – sehr risikoreich

Dieser Anleger hat vor allem eine sehr hohe Rendite im Blick und ist auch bereit, ein sehr hohes Risiko bei seinen Investitionen einzugehen.

Aus diesem Grund investiert er in sehr junge Unternehmen, die zwar eine sehr große Chance sein können, auf der anderen Seite jedoch erst beweisen müssen, dass sie wirklich erfolgreich wirtschaften können.

Außerdem sind diese Unternehmen oft starken Kursschwankungen ausgesetzt, mit denen Du als Anleger klarkommen musst. Viele Privatanleger tun das nämlich nicht und neigen in solchen Fällen zu unüberlegten und überhasteten Aktionen.

Unternehmen dieses Charakters findet man überwiegend in zukunftsorientierten Branchen wie Biotech, IT oder Luft- und Raumfahrt.

2. Passiver Einkommensstrom – risikoarm

Der Anleger, der sich einen passiven Einkommensstrom in Form von Dividenden aufbauen möchte, wird überwiegend in die globalen „Big Player“ investieren, die seit vielen Jahrzehnten zuverlässig wie ein Schweizer Uhrwerk Gewinne und folglich eine sehr hohe Dividende liefern.

3. Altersvorsorge – sehr risikoarm

Wer ein Depot zur Sicherung seines Lebensabends aufbaut, der wählt die sichersten Unternehmen und Produkte überhaupt. Schließlich gilt hier: Werterhalt vor Rendite.

Wie sieht nun Dein Risikoprofil aus?

Um ein Depot aufstellen zu können, das genau zu Deinem Risikoprofil passt, musst Du dieses sehr gut kennen.

Selbstverständlich kannst Du auch verschiedene Risikoprofile besitzen. Wenn dies der Fall ist, empfehle ich Dir jedoch, für jedes Profil ein eigenes Depot zu eröffnen und diese keinesfalls zu vermischen.

Nachdem Du Dein Risikoprofil genau kennst, kannst Du zum nächsten Schritt voranschreiten: dem Depotaufbau bzw. der Asset Allocation.

Asset Allocation

Die Asset Allokation bezeichnet die Verteilung Deines Kapitals auf verschiedene Anlageinstrumente, verschiedene Regionen und Klassen.

Ziel der Asset Allocation soll es sein, zum einen Dein Kapital durch diese Verteilung bestmöglich zu schützen, auf der anderen Seite ein Depot aufzubauen, das genau zu Deinem Risikoprofil passt.

Du siehst also, dass es unglaublich wichtig ist, zunächst seine Ziele und sein Risikoprofil genau zu kennen, bevor man sich mit dem konkreten Depotaufbau auseinandersetzen kann.

Die Ausformulierung einer Asset Allokation ist ein sehr persönliches Unterfangen, das von Investor zu Investor unterschiedlich aussehen kann.

Eine pauschale Empfehlung für „die beste Asset Allocation“ für ein Depot kann es also unmöglich geben.

Um Dir jedoch einen Anhalt zu geben, wie Du hier vorgehen könntest, möchte ich die vorherigen Beispiele aufgreifen und Dir beispielhafte Zusammenstellungen aufzeigen.

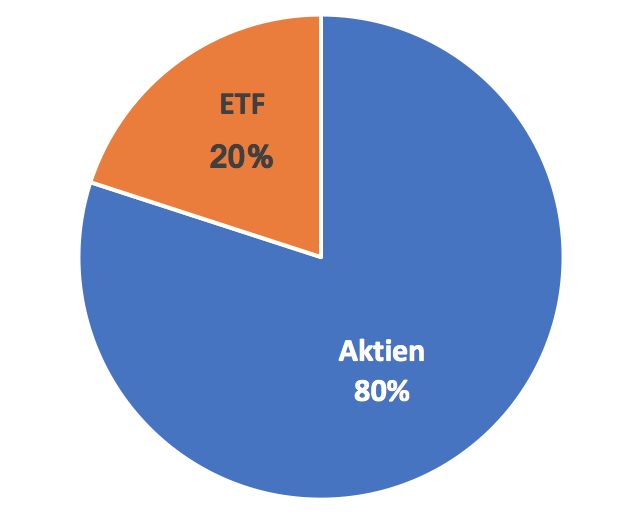

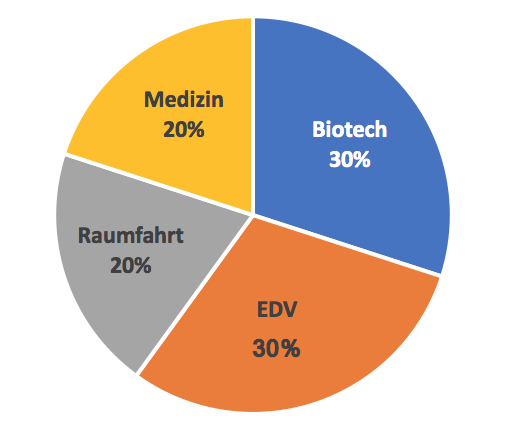

Depot 1: Größtmöglicher Gewinn – sehr risikoreich

Bei diesem Depot strebt der Anleger eine größtmögliche Rendite an und ist daher bereit, ein höheres Risiko einzugehen als andere Anleger.

Die grundsätzliche Depotstruktur besteht demnach zu 80 % aus Aktien und zu 20 % aus ETFs.

Im Bereich der Aktien setzt der Anleger überwiegend auf junge Wachstumsunternehmen aus den Bereichen Biotech 30 %, EDV 30 %, Raumfahrt 20 % sowie Medizin 20 %.

Durch diese Asset Allocation wird der Anleger seinen Zielen und seinem Risikoprofil perfekt gerecht.

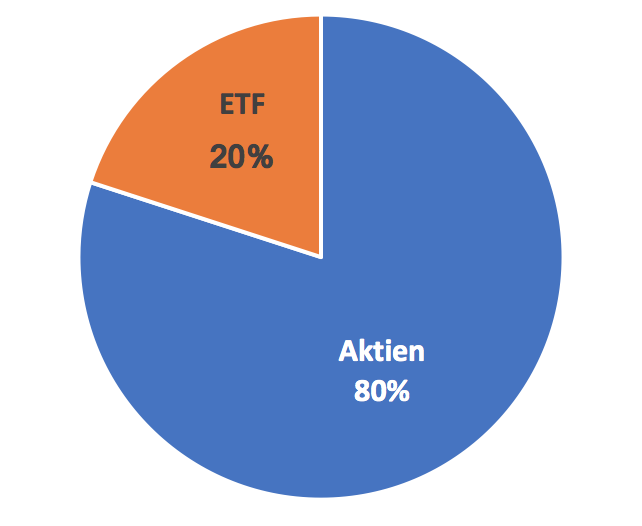

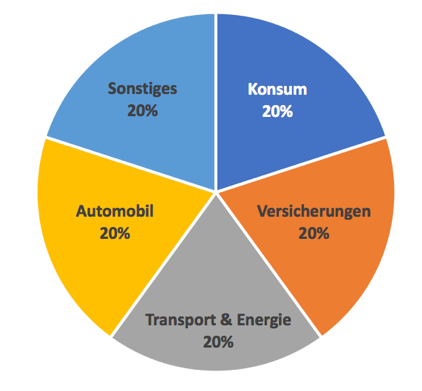

Depot 2: Passives Einkommen – risikoarm

Ziel dieses Depot soll es sein, regelmäßige Geldflüsse auf das Konto des Anlegers durch Dividendenzahlungen zu garantieren.

Der Anleger ist also auf der Suche nach sehr soliden Unternehmen, die schon seit vielen, vielen Jahren zu den absoluten „Big Playern“ gehören und bewiesen haben, dass ihre Marktstellung nahezu nicht zu gefährden ist.

Außerdem soll in Branchen angelegt werden, die nicht sehr schwankungsanfällig oder abhängig von äußeren Einflüssen sind.

In Sachen Depotstruktur entscheidet sich der Anleger für 80 % Aktien sowie zu 20 % für ausschüttende ETFs, die ausschließlich in sehr gute Dividendenzahler investieren.

In Sachen Branchen möchte der Anleger in Bereich investieren, die als sehr sicher gelten. Die Verteilung lautet wie folgt: 20 % Konsum; 20 % Versicherungen; 20 % Transport und Energie; 20 % Automobil; 20 % sonstige Branchen.

Depot 3: Altersvorsorge – sehr risikoarm

Bei diesem Depot lautet die oberste Prämisse: Kapitalerhalt!

Der Anleger möchte durch 4 ETF-Sparpläne eine möglichst breite Risikostreuung erzielen. Er entscheidet sich daher gegen Aktien und zu 100% für ETFs.

Logisch, denn ETFs sind bereits sehr breit diversifiziert.

Durch 4 verschiedene ETF-Sparpläne verteilt der Anleger sein Kapital also auf mehrere tausend Unternehmen und ist nicht von einzelnen Branchen/Regionen abhängig.

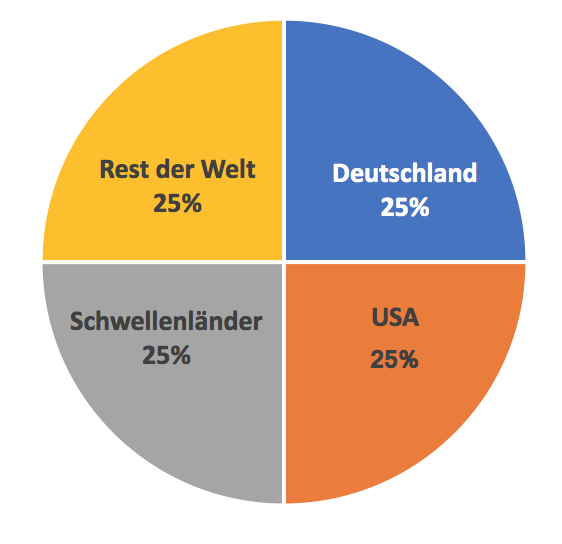

Der Anleger entscheidet sich dabei für folgende Regionen: 20 % Deutschland, 20 % USA, 20 % Schwellenländer 40 % Rest der Welt.

Anhand dieser drei Beispiel kannst Du erkennen, wie Zielvorgaben und Risikoprofile im Rahmen der Asset Allocation in die Tat umgesetzt werden können.

Aufgepasst!

Kostenlose Pflichtlektüre: Link zum Buch*

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Nun bist du an der Reihe!

Wie sieht die Asset Allocation Deines Depots aus?

Mithilfe des Wissens, das Du in den vorherigen Lektionen erlangt hast, solltest Du nun in der Lage sein, das Gerüst für Dein eigenes Depot auszuarbeiten.

Achtung: Vielleicht hast Du bereits die große Schwachstelle der Asset Allocation bemerkt. Der Kurs einer Aktien ist stetig in Bewegung – er steigt oder fällt. Folglich wird sich auch die Größe der einzelnen Positionen im Verlauf der Zeit immer wieder verschieben und Deine geplante Asset Allocation wird schnell in Vergessenheit geraten.

Um dennoch deine geplante Struktur beizubehalten gibt es verschiedene Möglichkeiten. Der Fachbegriff hierfür lautet: Rebalancing.

Depotanpassung – Rebalancing

Wie bereits erläutert wird Dein Depot die Struktur, die Du in Deiner Anlagestrategie definiert hast, schon nach wenigen Wochen verloren haben.

Grund sind die sich stetig verändernden Kurse Deiner Investitionen: Manche Positionen werden an Wert gewinnen, andere wiederum werden an Wert verlieren.

Dies ist zunächst kein Grund zur Sorge, dennoch solltest Du die Entwicklung Deines Portfolios genau im Auge behalten. Schließlich hast Du nicht ohne Grund eine Asset Allocation in Deiner Anlagestrategie definiert: Du möchtest verhindern, dass einzelne Positionen, Regionen oder Branchen zu mächtig werden und die Sicherheit Deines Depots gefährden.

Wie aber gehst du an dieser Stelle vor, um der Problematik entgegenzuwirken?

Die Antwort ist relativ simpel.

Das Zauberwort lautet: Rebalancing.

Was genau ist Rebalancing?

Unter dem Begriff Rebalancing versteht man alle Maßnahmen, die zur Wiederherstellung der ursprünglich geplanten Depotstruktur dienen.

Ziel ist es also, die „Balance“ zwischen den einzelnen Positionen quasi zurück auf Anfang zu setzen.

Doch wie genau funktioniert Rebalancing in der Praxis?

Hier hast du zwei Möglichkeiten…

Rebalancing in der Praxis

Um die ursprüngliche Depotstruktur wiederherzustellen musst Du logischerweise entweder eine zu groß gewordene Position verkleinern, also Anteile verkaufen, oder aber zu klein gewordene Positionen vergrößern, also Anteile zukaufen.

Beide Möglichkeiten haben ihre Vor- und Nachteile:

1. Verkäufe

Der einfachste und schnellste Weg ist es, zu groß gewordene Positionen zu reduzieren, indem du Anteile verkaufst.

Hier entstehen zwar Orderkosten, oftmals ist jedoch bereits mit einer Transaktion die ursprüngliche Depotstruktur wiederhergestellt.

Der Nachteil liegt jedoch auf der Hand: Durch diese Verkäufe reduzierst Du Dein Depotvolumen. Du nimmst also Deinen Investitionen in gewisser Weise die Kraft und der Zinseszinseffekt wird abgeschwächt.

Gerade auf lange Sicht können regelmäßige Verkäufe im Rahmen des Rebalancing Deine Rendite erheblich mindern.

Solltest Du Dich für diesen Weg entscheiden ist es daher ratsam, das durch Verkäufe gewonnene Kapital unmittelbar in ein neue Investment umzumünzen.

2. Zukäufe

Eine andere Möglichkeit des Rebalancing stellen Zukäufe dar, indem Du:

- Positionen, die zu klein geworden sind, durch den Kauf von weiteren Teilen so weit aufstockst, bis die ursprüngliche Asset Allocation wiederhergestellt ist (Selbstverständlich solltest Du niemals Anteile von Unternehmen nachkaufen, die aufgrund fundamentaler Kriterien an Wert verlieren).

- Den Depotanteil von Positionen, die zu groß geworden sind schmälerst, indem Du bei allen anderen Positionen Anteile zukaufst.

Insbesondere bei der zweiten Option ist selbstverständlich mit sehr hohen Orderkosten verbunden.

Vor allem dann, wenn Du bereits über ein breit diversifiziertes Depot verfügst.

Auf der anderen Seite erhöhst Du auch deinen Depotwert durch diese Vorgehensweise, was Deine Rendite unter Umständen verbessern kann, da so höhere Dividendeneinnahmen generiert werden.

Doch welche Variante ist nun besser?

Auch hier gilt: Das musst Du selbst entscheiden. In Abhängigkeit von Deinem zur Verfügung stehenden Kapital und Deinen Zielen können sowohl Verkäufe wie auch Zukäufe zum Erfolg führen.

Wichtig ist, dass Du niemals planlos Anteile zukaufst oder verkaufst, nur um die Depotstruktur widerherzustellen. Jeder Kauf bzw. Verkauf sollte auch gerechtfertigt sein!

Wo oft sollte Rebalancing stattfinden?

Mit Sicherheit wirst Du Dich an dieser Stelle fragen, in welchen Zeitabständen Du Dein Depot anpassen solltest.

Jede Woche?

Jeden Monat?

Oder nur einmal im Jahr?

Die Häufigkeit musst Du letztendlich selbst an Deine konkrete Situation anpassen, allerdings rate ich Dir, dein Depot maximal 2 Mal pro Jahr zu rebalancen.

Andernfalls würden Deine Orderkosten ins Unermessliche steigen und Deine Rendite erheblich schmälern.

Wenn Du nämlich den Fehler machst, die Asset Allocation monatlich zu prüfen kann ich Dir versprechen, dass Du auch monatlich zum Handeln gezwungen wärst – schließlich befinden sich die Aktienkurse in dauerhafter Bewegung.

Außerdem rate ich Dir, Toleranzen zwischen 5 – 10 % pro Position, Region oder Branche einzuräumen um Dir selbst mehr Bewegungsspielraum zu geben. Ein Depot ist ein „lebender Organismus“ und genauso solltest Du diesen auch behandeln. Gib ihm die Möglichkeit, sich zu entwickeln und schränke ihn nicht zu kleinlich ein. Das würde nur zu Problemen führen.

Dein Depotstudent Dominik

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Schreibe einen Kommentar