Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- „Alle Assetklassen tracken“ Holistic Capital-Gründer Nico im Interview - 24. Juli 2024

- Bester ETF für VL-Sparen: Diesen würde ich wählen! - 22. Juli 2024

- Finanzen.net Zero Junior Depot: Möglichkeiten & Alternativen - 22. Juli 2024

Ich diesem Artikel gebe ich Dir einen genauen Leitfaden, wie Du Deine Steuererklärung ausfüllen kannst, wenn Du Kapitalerträge erhältst.

Damit kläre ich vor allem die Fragen: „Wo eintragen und wo angeben?“

Ob Du Deine Kapitalerträge wirklich in der Steuererklärung angeben musst, kannst Du im Artikel „Ist eine Steuererklärung bei Kapitalerträgen Pflicht? Wann sie notwendig, sinnvoll oder nutzlos ist“ nachlesen.

Wenn Du entweder zu einer Steuererklärung Deiner Kapitalerträge verpflichtet bist oder Deine Kapitalerträge freiwillig in der Steuererklärung angeben möchtest, dann ist dieser Artikel der richtige für Dich.

Ich kläre folgende Themen:

- Welche Dokumente benötigst Du von Deiner Depotbank?

- Eintragung von ausschüttenden Geldanlagen – z.B. Zinsen, Aktien, ETFs und Fonds

- Eintragung von thesaurierenden Geldanlagen – z.B. ETFs und Fonds

- Verlustverrechnung von Kapitalerträgen.

- Besonderheiten bei ausländischen Brokern.

Im ersten Teil dieses Beitrags gehe ich davon aus, dass Du einen deutschen Broker hast, der eine Jahressteuerbescheinigung zur Verfügung stellt.

Wenn Du bei einem ausländischen Broker bist, der die Steuer nicht direkt abführt, sind die letzten Kapitel dieses Beitrags relevant. Zusätzlich empfehle ich Dir meinen Artikel: Meine Steuererklärung bei Degiro

Hinweis: Ich bin kein Steuerberater und das ist keine steuerliche Beratung. Ich sammle hier lediglich die Erfahrungen und das Wissen der Leserschaft dieses Blogs und anderer Quellen.

Du möchtest weniger Steuern auf Kapitalerträge zahlen? Dann lies meinen Artikel „das perfekte Investment-Portfolio“ und schaue Dir an, wie man ein Fonds- oder ETF-Portfolio in einen Versicherungsmantel packt. Fonds und ETFs im günstigen Versicherungsmantel findest Du bei dieser Finanzberatung.

Inhalt

Notwendige Dokumente

Um die Steuererklärung richtig auszufüllen, ist die Jahressteuerbescheinigung Deines Brokers bzw. Deiner Depotbank wichtig.

Dort sind alle relevanten Informationen aufgeführt – sogar die zugehörigen Zeilen in der Anlage KAP sind aufgelistet. Das zeige ich Dir im Folgenden auch anhand einiger Beispiele.

Wie lange dauert es, bis man die Steuerbescheinigung von der Depotbank erhält?

Die Jahressteuerbescheinigung für Kapitalerträge erhältst Du von Deinem Broker im Regelfall in den ersten Monaten des Folgejahres. Bei der Comdirect und der ING DiBa erhielt man sie in den letzten Jahren jeweils um den 10. März.

Sobald Du die Steuerbescheinigung vorliegen hast, kannst Du mit der Steuererklärung loslegen.

Als Anlagen in der Steuererklärung benötigst Du:

- Normalerweise benötigst Du nur die Anlage KAP (z.B. bei deutschen Brokern, also wenn die Kapitalerträge dem inländischen Steuerabzug unterliegen oder unterlegen haben).

- Bei ausländischen Kapitalerträgen die Anlage KAP-INV (z.B. bei ausländischen Brokern, also wenn die Kapitalerträge nicht dem inländischen Steuerabzug unterlegen haben).

Im Folgenden möchte ich Dir ein paar Beispiele geben, wie Du Kapitalerträge wie Zinsen, Dividenden und Wertzuwächse von Fonds / ETFs in die Steuererklärung einträgst.

Für weiterführende Lektüre nutze gerne folgende Artikel:

- Anleitung: Fonds in Steuererklärung eintragen

- Anleitung: ETFs in Steuererklärung eintragen

- Anleitung: Aktien in Steuererklärung eintragen

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Ausschüttenden Fonds in Steuererklärung angeben

Da die Vorgehensweise für Fonds und ETFs identisch ist und ich zu ETFs anschaulichere Jahressteuerbescheinigungen habe, zeige ich Dir im Folgenden Screenshots von ETF-Jahressteuerbescheinigungen.

Die Vorgehensweise ist aber zu 100 % auf Investmentfonds übertragbar – also keine Sorge!

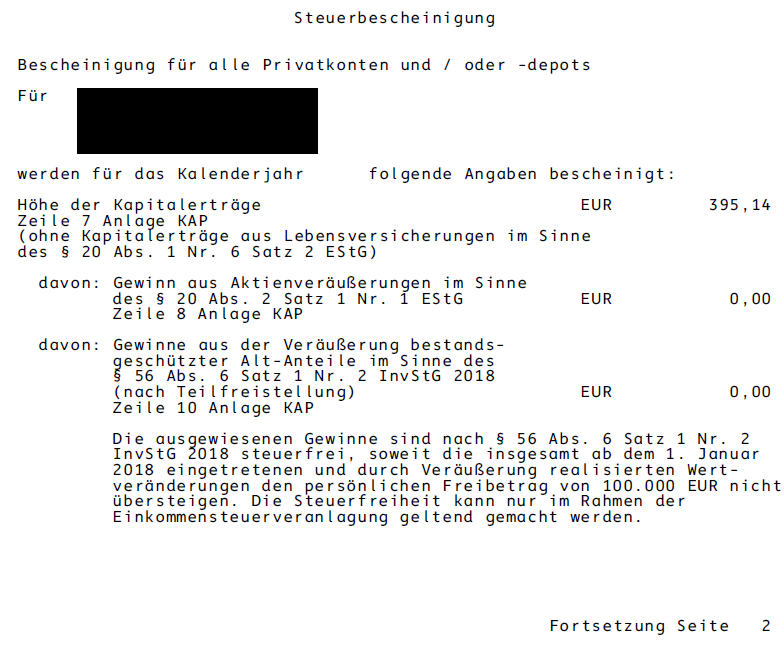

Als Beispiel: Jahressteuerbescheinigung eines ausschüttenden ETFs mit eingerichtetem Freistellungsauftrag.

Erläuterung zur obigen Steuerbescheinigung:

- Sparerpauschbetrag wird genutzt / Freistellungsauftrag ist eingerichtet.

- Ausschüttungen wurden unbesteuert auf das Verrechnungskonto überwiesen.

Hinweis: In diesem Fall bringt die Eintragung in die Steuererklärung keinen Vorteil, da der Sparerpauschbetrag bereits berücksichtigt wurde. Es wurde keine Steuer abgeführt.

So kannst Du ausschüttende Fonds in der Steuererklärung angeben:

- Höhe der Kapitalerträge (also Ausschüttungen nach Teilfreistellung) in Zeile 7 der Anlage KAP eintragen.

Beispiel: Bei Aktien-Fonds und einer Ausschüttung von 1.000 € bleiben nach Teilfreistellung von 30 % Kapitalerträge in Höhe von 700 € übrig. Diese 700 € sind in Zeile 7 einzutragen.

Je nachdem, ob Du Deinen Sparerpauschbetrag nutzt oder nicht, gehst Du folgendermaßen vor:

Entweder Sparerpauschbetrag eintragen:

- Ggfs. Höhe des in Anspruch genommenen Sparerpauschbetrags in Zeile 16 oder 17 der Anlage KAP eintragen.

Oder Steuer eintragen:

- Ggfs. Kapitalertragsteuer in Zeile 37 der Anlage KAP eintragen.

- Ggfs. Solidaritätszuschlag in Zeile 38 der Anlage KAP eintragen.

- Ggfs. Kirchensteuer in Zeile 39 der Anlage KAP eintragen.

Thesaurierenden Fonds in Steuererklärung angeben

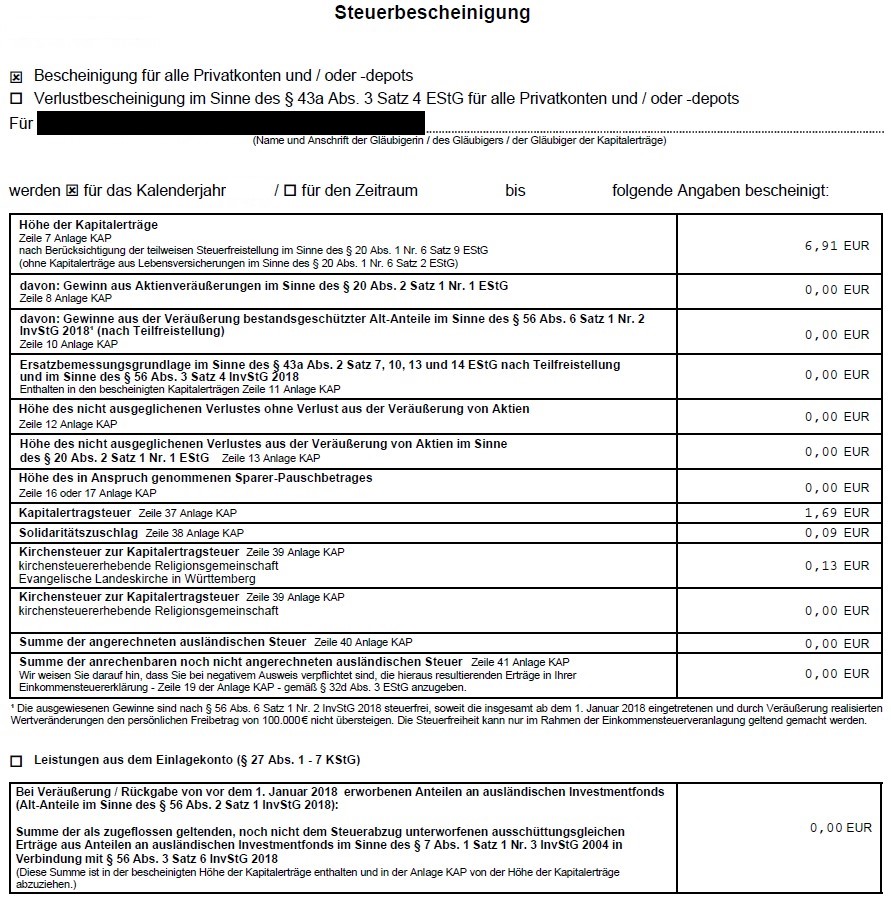

Als Beispiel: Jahressteuerbescheinigung eines thesaurierenden ETFs ohne eingerichteten Freistellungsauftrag.

Auch hier sind die Zahlen und Vorgehensweisen bei ETFs zu 100 % auf Investmentfonds übertragbar.

Erläuterung zur Steuerbescheinigung:

- Sparerpauschbetrag wird nicht genutzt / Freistellungsauftrag ist nicht eingerichtet.

- Vorabpauschale wurde automatisch abgeführt.

Hinweis: In diesem Fall hätte die Eintragung in die Steuererklärung einen Vorteil. Denn der Sparerpauschbetrag wurde nicht berücksichtigt, da der Depotbank kein Freistellungsauftrag vorlag. Das Finanzamt würde Dir die abgeführte Steuer im Rahmen der Steuererklärung erstatten.

Wenn Du die Vorabpauschale eintragen möchtest, dann tust Du dies folgendermaßen:

- Vorabpauschale in Zeile 7 der Anlage KAP eintragen.

Beispiel: Bei einem thesaurierenden Aktien-Fonds wurde eine Vorabpauschale von 25,30 € ermittelt – dieser Wert wird so in die entsprechende Zeile eingetragen.

Je nachdem, ob Du Deinen Sparerpauschbetrag nutzt oder nicht, gehst Du folgendermaßen vor:

Entweder Sparerpauschbetrag eintragen:

- Ggfs. Höhe des in Anspruch genommenen Sparerpauschbetrags in Zeile 16 oder 17 der Anlage KAP eintragen.

Oder Steuer eintragen:

- Ggfs. Kapitalertragsteuer in Zeile 37 der Anlage KAP eintragen.

- Ggfs. Solidaritätszuschlag in Zeile 38 der Anlage KAP eintragen.

- Ggfs. Kirchensteuer in Zeile 39 der Anlage KAP eintragen.

Da die Frage zur Vorabpauschale häufiger einmal kommt, möchte ich darauf im Folgenden nochmal eingehen.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Fonds-Vorabpauschale in Steuererklärung angeben

Die Fragestellung „Wie gebe ich die Vorabpauschale eines Investmentfonds in der Steuererklärung an?“ entspricht dem Fall „Thesaurierenden Fonds in Steuererklärung angeben“ – also der soeben geschilderten Variante.

Es gilt weiterhin: Auch die Vorabpauschale musst Du nur eintragen, wenn Du a) entweder dazu verpflichtet bist oder b) das aus anderen Gründen freiwillig tun möchtest.

Nutze hierbei die Zahlen aus der Steuerbescheinigung Deiner Depotbank oder Deines Brokers.

Wenn Du die Vorabpauschale eintragen möchtest, dann tust Du dies wie im vorherigen Fall:

- Vorabpauschale in Zeile 7 der Anlage KAP eintragen.

Beispiel: Bei einem thesaurierenden Aktien-Fonds wurde eine Vorabpauschale von 25,30 € ermittelt – dieser Wert wird so in die entsprechende Zeile eingetragen.

Je nachdem, ob Du Deinen Sparerpauschbetrag nutzt oder nicht, gehst Du folgendermaßen vor:

Entweder Sparerpauschbetrag eintragen:

- Ggfs. Höhe des in Anspruch genommenen Sparerpauschbetrags in Zeile 16 oder 17 der Anlage KAP eintragen.

Oder Steuer eintragen:

- Ggfs. Kapitalertragsteuer in Zeile 37 der Anlage KAP eintragen.

- Ggfs. Solidaritätszuschlag in Zeile 38 der Anlage KAP eintragen.

- Ggfs. Kirchensteuer in Zeile 39 der Anlage KAP eintragen.

Fonds-Vorabpauschale beim Fonds-Verkauf steuerlich geltend machen? Ja, das geht. Denn immerhin bezahlst Du jährlich Steuern (die z.B. von Deinem Verrechnungskonto eingezogen werden). Deshalb kannst Du die Vorabpauschale beim Verkauf von Fonds steuerlich ansetzen und von Deinem Gewinn abziehen.

Falls die Vorabpauschale allerdings direkt aus dem Depot entnommen wird, ist der Gewinn im Depot automatisch gemindert und damit kannst Du die Vorabpauschale nicht mehr steuerlich ansetzen.

Fonds-Sparplan und Fonds-Einmalanlage in Steuererklärung eintragen

Grundsätzlich ist es egal, ob Du eine Fonds-Einmalanlage oder einen Fonds-Sparplan hast – solange Du nicht verkaufst, wird keine Steuer auf die tatsächlichen Gewinne fällig.

Nur die Ausschüttungen bei ausschüttenden Fonds und die Vorabpauschale bei thesaurierenden Fonds werden besteuert.

Das Eintragen in die Steuererklärung funktioniert daher genauso wie in den obigen Beispielen dargestellt. Ganz egal, ob Sparplan oder Einmalanlage.

Fonds-Verkauf in Steuererklärung eintragen

Beim Verkauf von Fonds werden im Regelfall Steuern fällig – dort werden dann zum ersten Mal die tatsächlichen Wertzuwächse besteuert.

Mit der Besteuerung von Ausschüttungen oder der Vorabpauschale allein ist es also nicht getan.

So wird die Steuer beim Fonds-Verkauf bestimmt:

- Du hast einen bestimmten Depotwert (z.B. 30.000 €)

- Du verkaufst Anteile (z.B. im Wert von 10.000 €)

- Es bleiben also z.B. 20.000 € im Depot und 10.000 € werden entnommen.

- Da Fonds nach dem FIFO-Prinzip (First In First Out) verkauft werden, werden die zuerst erworbenen Anteile als erstes verkauft.

- Die Anteile mit dem aktuellen Wert von 10.000 € hattest Du z.B. für 7.000 € gekauft und damit 3.000 € Gewinn gemacht.

- Auf diese 3.000 € erfolgt die Teilfreistellung von 30 % = 2.100 € bleiben übrig.

- Auf diese 2.100 € wird der Sparerpauschbetrag von 801 € angerechnet.

- Auf den Restbetrag von 1.299 € wird 25 % Kapitalertragsteuer etc. fällig.

- Du zahlst also etwa 325 € Steuern und erhältst 9.675 € ausgezahlt, wovon 2.675 € Gewinn sind.

So kannst Du einen Fonds-Verkauf in der Steuererklärung angeben:

- Höhe der Kapitalerträge (also Gewinne nach Teilfreistellung) in Zeile 7 der Anlage KAP eintragen.

Beispiel: Bei Aktien-Fonds und einem Gewinn von 3.000 € bleiben nach Teilfreistellung von 30 % Kapitalerträge in Höhe von 2.100 € übrig.

Je nachdem, ob Du Deinen Sparerpauschbetrag nutzt oder nicht, gehst Du folgendermaßen vor:

Entweder Sparerpauschbetrag eintragen:

- Ggfs. Höhe des in Anspruch genommenen Sparerpauschbetrags in Zeile 16 oder 17 der Anlage KAP eintragen.

Oder Steuer eintragen:

- Ggfs. Kapitalertragsteuer in Zeile 37 der Anlage KAP eintragen.

- Ggfs. Solidaritätszuschlag in Zeile 38 der Anlage KAP eintragen.

- Ggfs. Kirchensteuer in Zeile 39 der Anlage KAP eintragen.

Diese Informationen werden aber auch wieder durch den Broker bzw. die Depotbank in der Jahressteuerbescheinigung bereitgestellt. So kannst Du die Übertragung in die Steuererklärung ohne großen Aufwand erledigen.

Selber rechnen musst Du dabei nichts.

Wenn Du die Höhe der anfallenden Steuer im Voraus berechnen möchtest, empfehle ich Dir meinen Artikel Besteuerung der Entnahme aus einem ETF-Depot. Dort ist auch das FIFO-Prinzip (First In First Out) bei der Besteuerung von Fonds- / ETF-Anteilen erläutert.

Verlustverrechnung bei Kapitalerträgen

Du hast mehrere Investments, aus denen Du Kapitalerträge erhältst? Z.B. Fonds, von denen einige Gewinne und einige Verluste gemacht haben?

Dann hast Du die Möglichkeit, die Verluste mit Gewinnen zu verrechnen.

Auch diese Informationen ergeben sich aus der Jahressteuerbescheinigung Deiner Depotbank bzw. Deines Brokers.

In der Steuererklärung nennt sich das dann „Allgemeiner Verlustverrechnungstopf“ – dort werden die Gewinne und Verluste von ETFs und Fonds miteinander verrechnet. Wenn Du also mit einem Fonds – 100 € und mit einem anderen Fonds + 400 € Gewinn gemacht hast, dann werden erst die 100 € Verlust angerechnet, bevor der Sparerpauschbetrag „angebrochen“ wird.

Eine Misch-Verrechnung – also z.B. von Aktienverlusten und Fonds-Gewinnen – ist allerdings nicht möglich. Die Verrechnung zwischen Fonds und ETFs aber sehr wohl.

Ausländischer Broker

Im Falle von ausländischen Brokern ist die Anlage KAP-INV relevant – dazu empfehle ich Dir meinen Artikel: Meine Steuererklärung bei Degiro

Zu beachten ist dabei, dass die Ausschüttungen und Vorabpauschalen vor Teilfreistellung und nicht wie bei der Anlage KAP nach Teilfreistellung eingetragen werden. Das steht aber auch so in der Anlage KAP-INV.

Fazit

Das leidige Thema Steuern ist beim Thema Kapitalerträge für diejenigen schnell erledigt, die weder dazu verpflichtet sind, noch ein Interesse daran haben, Kapitalerträge in der Steuererklärung anzugeben.

Denn dann übernimmt alles der deutsche Broker, welcher die Steuern automatisch abführt oder den Freistellungsauftrag berücksichtigt.

Etwas unangenehmer wird es, wenn Du dazu verpflichtet bist, Kapitalerträge in der Steuererklärung anzugeben.

Ganz besonders, wenn Du bei einem ausländischen Broker bist. Ärgerlich ist auch, wenn die Jahressteuerbescheinigungen des ausländischen Brokers nicht so sauber und leicht verständlich sind wie bei den deutschen Brokern.

Du möchtest weniger Steuern auf Fonds und ETFs zahlen? Dann lies meinen Artikel „das perfekte Investment-Portfolio“ und schaue Dir an, wie man ein Fonds- oder ETF-Portfolio in einen Versicherungsmantel packt. Fonds und ETFs im günstigen Versicherungsmantel findest Du bei dieser Finanzberatung.

Dein Depotstudent Dominik

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Schreibe einen Kommentar