Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Wie funktioniert das mit der Abgeltungssteuer / Kapitalertragsteuer von „Altfonds“? Wie werden diese besteuert? Oder sind diese komplett steuerfrei?

Die Besteuerung möchte ich Dir anhand einiger Rechenbeispiele und echten Praxisfällen zeigen!

Entscheidend ist dabei, dass die Fonds vor 2009 gekauft worden sind! Denn dies ist Voraussetzung dafür, dass sie „Bestandsschutz“ genießen und damit als sogenannte Altanteile, Altbestände oder Altfonds gelten.

Falls sie erst nach 2009 gekauft worden sind, gelten die unten beschriebenen Beispiele nicht und die Fonds werden „ganz normal“ nach aktueller Gesetzgebung versteuert.

Bevor es zu den Beispielen geht, im Folgenden ein paar grundlegende Informationen zur Besteuerung.

Hinweis: Ich bin kein Steuerberater und das ist keine steuerliche Beratung. Ich sammle hier lediglich die Erfahrungen und das Wissen der Leserschaft dieses Blogs und anderer Quellen.

Inhalt

FIFO-Prinzip

Ganz allgemein gilt beim Verkauf und bei der Besteuerung von Wertpapieren das sog. „First in, first out“-Prinzip.

Das bedeutet: Anteile, die zuerst gekauft worden sind, werden auch zuerst wieder verkauft.

Wenn Du jedes Jahr 1 Fonds-Anteil gekauft hast und das über 10 Jahre, hast Du 10 Fonds-Anteile im Depot. Beim Verkauf kannst Du aber nicht bestimmten, dass der 10. Anteil verkauft wird. Es wird aufgrund von „FIFO“ automatisch der erste Anteil verkauft, den Du damals im ersten Jahr gekauft hast.

Bestandsschutz: Fonds vor 2009 gekauft

Fonds vor 2009 werden als „Altfonds“, „Altbestände“ oder „Altanteile“ bezeichnet.

Bestandsschutz bedeutet, dass für „Altes“ weiterhin alte Regeln gelten.

Auf die Praxis von Fonds bezogen heißt das: Alte Fonds behalten einen Teil ihrer ursprünglichen Steuerprivilegien und sind häufig sogar komplett steuerfrei.

Der Bestandsschutz gilt aber nur eingeschränkt, da in manchen Fällen trotzdem Steuern fällig werden können. Und zwar immer dann, wenn der Wertzuwachs ab dem 01.01.2018 über 100.000 € betragen hat. Der Wertzuwachs vom Kauf bis zum 31.12.2017 ist dagegen komplett steuerfrei.

Das zeige ich Dir im Folgenden etwas genauer.

Abgeltungssteuer: Fonds vor 2009 gekauft

Auf Fonds, die vor 2009 gekauft worden sind, fällt in vielen Fällen überhaupt keine Abgeltungssteuer an. Nur bei großen Depots könnte eine Steuer anfallen.

- Immer steuerfrei ist der Wertzuwachs zwischen dem Kaufzeitpunkt (vor 2009) und dem 31.12.2017.

- Steuerfrei bis zu 100.000 € ist der Wertzuwachs zwischen dem 01.01.2018 und dem Verkaufszeitpunkt.

Abgeltungssteuer / Kapitalertragsteuer fällt bei Altanteilen also nur an, wenn der Freibetrag von 100.000 € überschritten wird. Und das gilt auch nur für die Zeit ab dem 01.01.2018.

Fiktiver Verkauf

Am 31.12.2017 erfolgte ein sogenannter „fiktiver Verkauf“ von Wertpapieren. Denn ab dem 01.01.2018 gilt die neue Steuergesetzgebung für Investmentfonds (Investmentsteuergesetz) und ab diesem Zeitpunkt gibt es sozusagen eine „neue Zeitrechnung“.

Fiktiver Verkauf bedeutet, dass die Banken und Broker Broker sozusagen die Gewinne zurückgesetzt haben, damit die neue Reform umgesetzt werden kann.

Wenn Du also z.B. am 31.12.2017 Folgendes im Depot stehen hattest:

- Einstandswert: 10.000 €

- Aktueller Depotwert: 15.000 €

- Wertzuwachs: + 50 % / + 5.000 €

Dann stand am 01.01.2018 Folgendes im Depot:

- Einstandswert: 15.000 €

- Aktueller Depotwert: 15.000 €

- Wertzuwachs: + 0 % / + 0 €

Es gab also einen „Reset“. Denn ab diesem Zeitpunkt werden auf Fonds und ETFs neue Regelungen wie z.B. Vorabpauschalen und Teilfreistellungen angewendet.

Das ändert aber nichts daran, dass die Gewinne vor 2018 trotzdem versteuert werden müssen! Das gilt aber nur für Anteile, die nach 2009 gekauft worden sind.

Für „Altbestände“ – also Fonds, die vor 2009 gekauft wurden, gilt das nicht. Deren Gewinne vor 2018 sind steuerfrei.

Freibetrag 100.000 € für alte Fonds

Aufgrund des Altfonds-Freibetrags werden viele Altbestände faktisch überhaupt nicht besteuert.

Der Freibetrag gilt für die Wertentwicklung des Fonds ab dem 01.01.2018 – auf diese Fonds-Gewinne wird also erst dann eine Steuer fällig, wenn die Gewinne den Freibetrag von 100.000 € überschreiten.

Dieser Freibetrag gilt ohne Zeitbeschränkung – es ist also egal, ob Du die Altfonds in 2021, 2025 oder erst 2040 verkaufst. Ob die Regelung in ferner Zukunft aber tatsächlich immer noch gilt, kann natürlich nicht mit Sicherheit gesagt werden.

Bei Zusammenveranlagung (z.B. bei Ehepartnern) sind es 200.000 € Freibetrag.

Im Folgenden ein paar Beispiele für den Verkauf von Fonds-Altbeständen. Voraussetzung dabei ist immer, dass sie vor dem 01.01.2009 gekauft worden sind.

Hinweis: Bei den folgenden Berechnungen wird davon ausgegangen, dass der persönliche Freibetrag / Sparerpauschbetrag von 801 € pro Person ausgeschöpft ist. Sonst fällt ohnehin keine Steuer an.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Beispiel 1: Fonds für 10.000 € am 01.05.2008 gekauft

- Kauf vor 2009

- Wertentwicklung ab 01.05.2008 bis 31.12.2017: Keine Versteuerung

- Wertentwicklung ab 01.01.2018: Versteuerung (aber erst über dem Freibetrag von 100.000 €)

| Zeitpunkt | Wert | Gewinn |

| Kaufzeitpunkt | 10.000 € | – |

| 31.12.2017 | 20.000 € | 10.000 € steuerfrei |

| Verkaufszeitpunkt | 23.000 € | Weitere 3.000 € steuerfrei |

Ergebnis: Komplette Steuerfreiheit der Altanteile.

Beispiel 2: Fonds für 500.000 € am 01.08.2007 gekauft

- Kauf vor 2009

- Wertentwicklung ab 01.08.2007 bis 31.12.2017: Keine Versteuerung

- Wertentwicklung ab 01.01.2018: Versteuerung (aber erst über dem Freibetrag von 100.000 €)

| Zeitpunkt | Wert | Gewinn |

| Kaufzeitpunkt | 500.000 € | – |

| 31.12.2017 | 800.000 € | 300.000 € steuerfrei |

| Verkaufszeitpunkt | 1.100.000 € | Weitere 100.000 € steuerfrei 200.000 € zu versteuern |

Ergebnis: Auf die 300.000 € Wertzuwachs bis zum 31.12.2017 wird keine Steuer fällig. Die ersten 100.000 € Gewinn ab dem 01.01.2018 sind ebenfalls steuerfrei. Die restlichen 200.000 € Gewinn ab 01.01.2018 sind mit 25 % Kapitalertragsteuer zu versteuern.

Beispiel 3: Fonds für 20.000 € am 31.12.2008 gekauft

Da in den letzten beiden Beispielen weder Vorabpauschale noch Teilfreistellung berücksichtigt worden sind, möchte ich diese in diesem etwas ausführlicheren Beispiel aufzeigen.

Die zuvor gezeigten Beispiele sind im Grundsatz zwar trotzdem korrekt, zeigen aber nicht die letzten Details.

Folgende Situation:

- Wert der Fonds beim Kauf am 31.12.2008: 20.000 €

- Wert der Fonds beim fiktiven Verkauf am 31.12.2017: 39.000 €

- Wert der Fonds beim Verkauf am 31.12.2025: 56.000 €

- Gewinn gesamt: 36.000 €

- Davon steuerfreier Gewinn zum 31.12.2017: 19.000 €

- Davon steuerpflichtiger Gewinn seit 01.01.2018: 17.000 €

Da die 17.000 € geringer als der Freibetrag von 100.000 € sind, fällt keine Abgeltungssteuer an.

Ohne diesen Freibetrag würde auf den steuerpflichtigen Gewinn die Abgeltungssteuer von 25 % erhoben werden.

Hinweis: Zum aktuellen Zeitpunkt ist noch nicht endgültig geklärt, ob 17.000 € (also vor Teilfreistellung) oder 11.900 € (nach Teilfreistellung von 30 %) auf die 100.000 € Freibetrag angerechnet werden. Außerdem fällt während der Zeit ab 01.01.2018 eine jährliche Vorabpauschale an, die am Ende jedoch wieder gegengerechnet werden kann.

Beispiel 4: Fonds gekauft und Verluste gemacht

In den obigen Beispielen steht der Anleger jeweils mit einem Gewinn da. Aber wie sieht das bei Verlusten von alten Fonds vor 2009 aus?

Wer Verluste gemacht hat, kann diese im Rahmen der Steuererklärung angeben. Diese lassen sich dann mit Gewinnen aus Kapitalanlagen verrechnen.

Wer (noch) keine Gewinne macht, kann diesen Verlustvortrag von Jahr zu Jahr erneut in der Steuererklärung angeben, sodass er berücksichtigt wird, sobald es Gewinne aus Kapitalanlagen gibt.

Solange es aber noch keine Gewinne gibt, die gegengerechnet werden können, gibt es auch keine Erstattung von Kapitalertragsteuer.

Jetzt möchte ich Dir noch ein Beispiel aus der Praxis zeigen.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

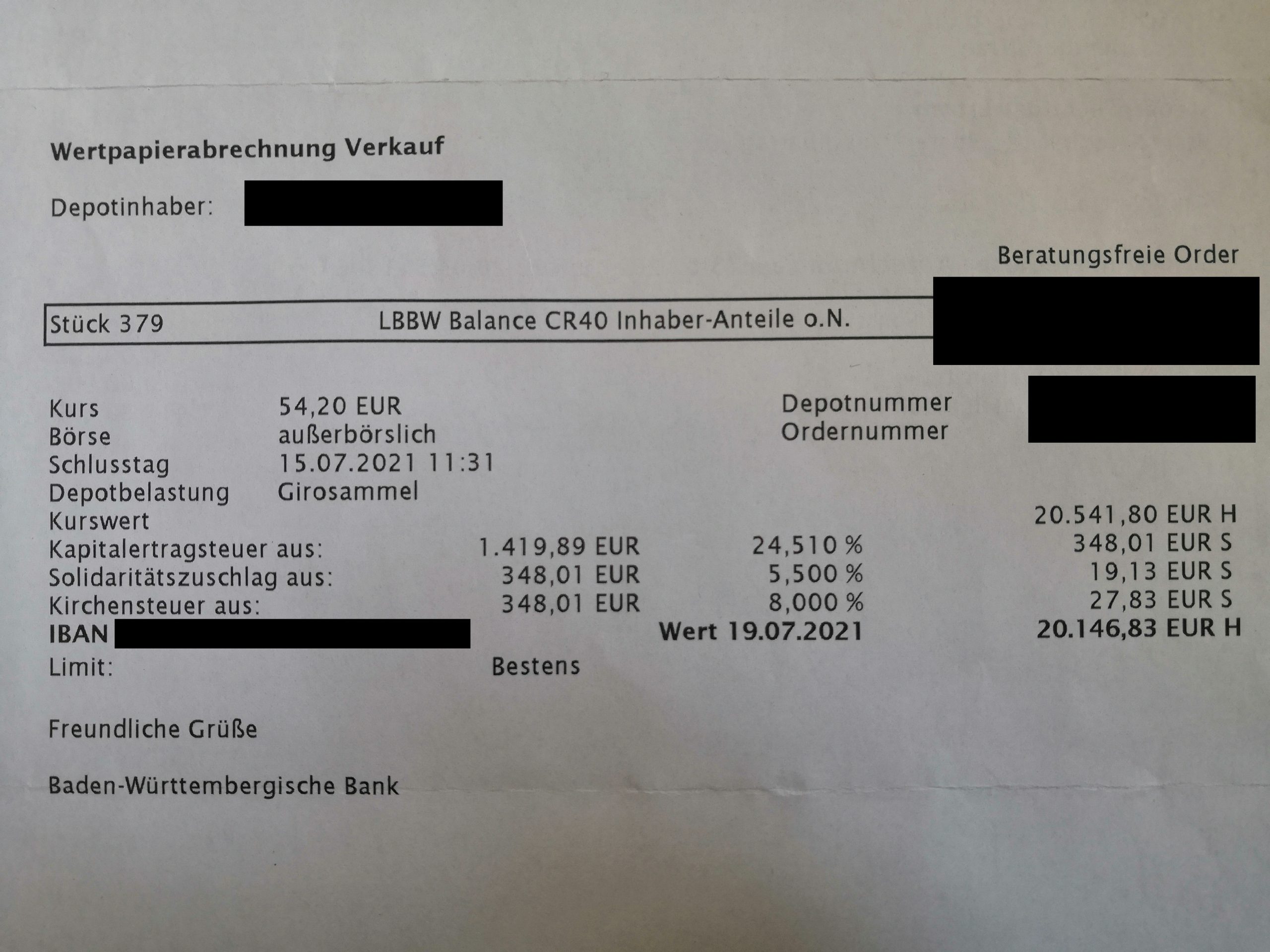

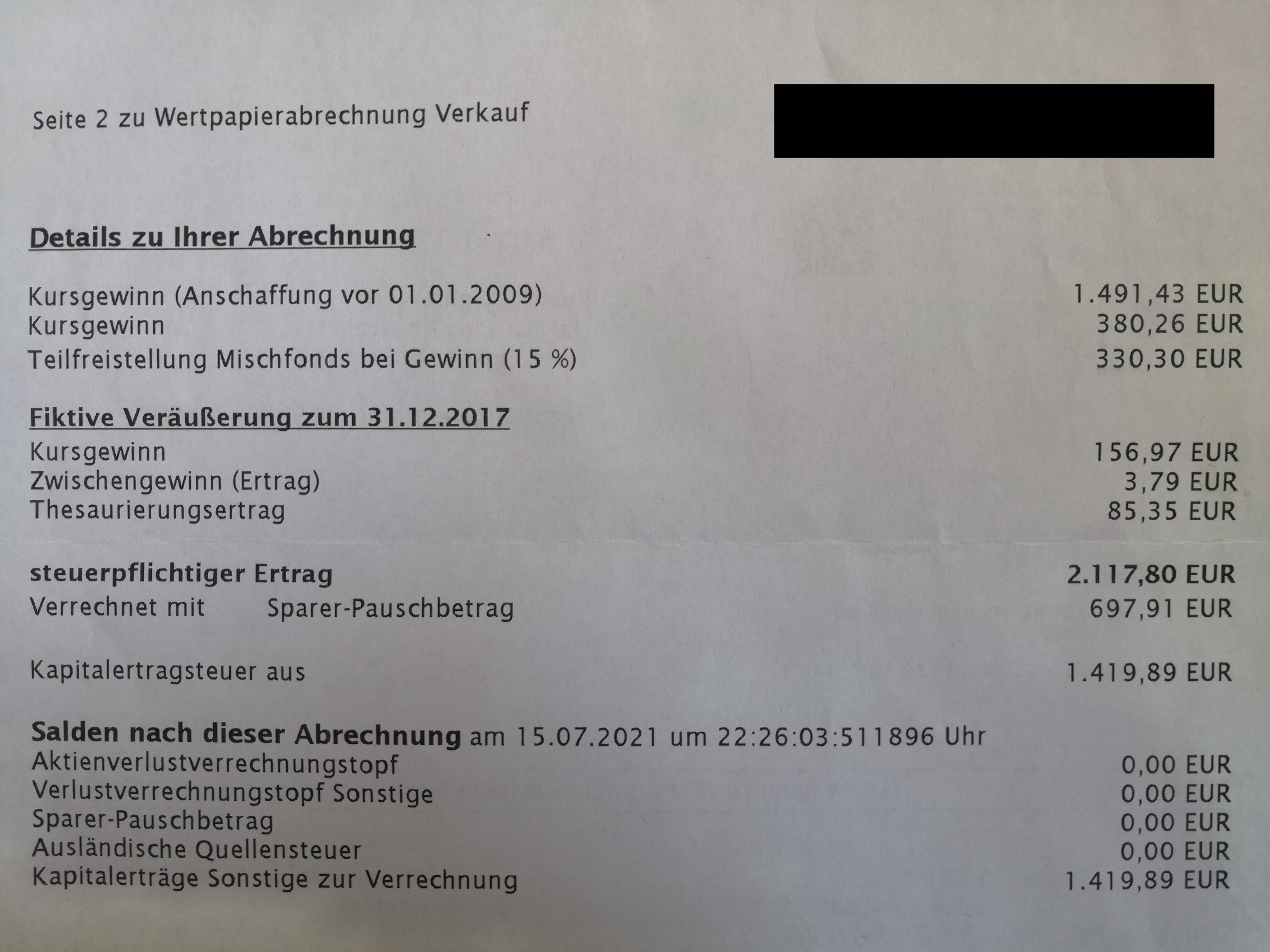

Extra-Beispiel aus der Praxis: LBBW Fonds

Vor dem Fazit möchte ich Dir noch ein Beispiel aus der Praxis zeigen: Beim Verkauf von Fonds erhältst Du eine „Wertpapierrechnung Verkauf“. Dort ist aufgelistet, bei welchen Fonds-Anteilen es sich um Altbestände handelt und welche Steuern abgezogen werden.

Dabei gibt es Informationen zu Kapitalertragsteuer, Solidaritätszuschlag und Kirchensteuer.

An der folgenden Abrechnung kannst Du sehen, dass Kapitalertragsteuer einbehalten worden ist.

An der folgenden Abrechnung sieht man es noch deutlicher: Kapitalertragsteuer ist automatisch abgeführt worden.

Wie an diesem Beispiel deutlich wird: Unbedingt die Steuererklärung machen!

Denn die Depotstelle (z.B. Bank oder Broker) führt die Abgeltungssteuer automatisch ans Finanzamt ab. Auch wenn die Gewinne der Altbestände steuerfrei sind und Du den Freibetrag von 100.000 € noch nicht ausgeschöpft hast.

Du bist selbst dafür verantwortlich, dass Dir diese Steuer nachträglich erstattet wird. Auch wenn das etwas Aufwand erfordert, kann es sich durchaus lohnen!

Fazit zur Abgeltungssteuer bei Fonds vor 2009

In vielen Fällen müssen Anleger faktisch gar keine Kapitalertragsteuer auf „alte Fonds“ zahlen.

Das liegt zum einen an der Steuerfreiheit für Gewinne bis zum 31.12.2017 und zum anderen am Freibetrag von 100.000 € auf Gewinne ab dem 01.01.2018.

Beachten solltest Du aber:

Hole Dir die automatisch abgeführte Abgeltungssteuer über die Steuererklärung unbedingt wieder vom Staat zurück!

Deutsche Depotstellen (z.B. Dein Broker oder Deine Bank) führen diese Steuer automatisch ab. Obwohl Du diesen Freibetrag in Anspruch nehmen kannst!

Für Informationen rund um die Steuererklärung von Fonds lies folgende Artikel:

- Steuererklärung bei Fonds Pflicht? Wann sie notwendig, sinnvoll oder nutzlos ist

- Anleitung: Fonds in Steuererklärung angeben

Außerdem empfehle ich Dir, sämtliche Dokumente und Belege zu sammeln, um alles möglichst sauber nachvollziehen und zu können.

… und damit Du dem Finanzamt im Bedarfsfall nachweisen kannst, dass Deine Altbestände wirklich steuerfrei sind.

Diese Dokumente sind beispielsweise Kauf-Belege und Verkauf-Belege, Depotauszüge sowie Jahresdokumente / Jahresabrechnungen. Eben alles, womit Du nachweisen kannst, zu welchen Kursen Du gekauft hast und dass es sich um Altbestände handelt.

Lesetipp: Alte Fonds in ETFs umschichten: Wann lohnt es sich?

Dein Depotstudent Dominik

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Die Regeln sind fast vollständig erklärt, lediglich die Regelungen für die Vorabpauschale bei Altbeständen von vor 2009 wird nicht beleuchtet. In 2024 wurden erstmals Vorabpauschalen auch für die Altbestände erhoben. Sofern noch Freistellungsbetrag verfügbar war mit diesem verrechnet. Eigentlich sind die Altbestände bis zu einem Freibetrag von 100.000 Euro steuerfrei. Über die Vorabpauschale wird nun doch irgendwie versteuert oder gibts die Beträge über die Einkommensteuererklärung zurück?