Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Keine Angst, Du bist nicht allein!

Ganze Foren füllen sich mit Inhalten rund um die Frage: Wie kann man die Deutsche Vermögensberatung und die vermittelten Verträge kündigen?

Nach viel Recherche und einigen Telefonaten kann ich Dir für dieses Problem eine Lösung anbieten!

Dabei gehe ich auf folgende Themen ein:

- Einzelne Verträge kündigen.

- Berater kündigen: Nur den Berater kündigen, aber die DVAG-Verträge behalten.

- Alles kündigen: DVAG-Berater kündigen + DVAG-Verträge kündigen

Außerdem gibt es:

- Vorlagen für Widerruf und Kündigung, speziell für die DVAG.

- Echte Beispiele von Ex-Kunden (Genauer Ablauf, Dauer nach der Kündigung).

Die Gründe für eine Kündigung können vielfältig sein:

- Vielleicht findest Du Deine Verträge zu teuer? Oder unpassend?

- Oder Dir gefällt nicht, dass die DVAG-Berater als „gebundene Versicherungsvertreter“ aktiv sind und Dir daher nur eine eingeschränkte Produktauswahl anbieten können?

Hier ein Beispiel aus dem Finanz Forum:

Was auch immer der Grund sein mag. Ich gebe Dir eine Anleitung, wie Du bei der DVAG-Kündigung Schritt für Schritt vorgehen kannst und was Du beachten solltest!

Lasse bei Fragen auch gerne einen Kommentar unter dem Beitrag da.

Lesetipp: Meine Erfahrungen mit der Deutschen Vermögensberatung DVAG

Inhalt

Wichtige Vorbemerkungen

Wenn Du die Entscheidung zur Kündigung getroffen hast, empfiehlt es sich immer, sich mit einem unabhängigen Experten zusammenzusetzen.

Mit „unabhängig“ meine ich, dass Du Dir die Meinung eines Dritten und nicht (nur) die Meinung Deines DVAG-Beraters einholen solltest – schließlich hat der DVAG-Berater im Normalfall kein Interesse daran, Deine Kündigung zu unterstützen.

Das Gegenteil ist häufig der Fall – teils wird berichtet, dass Berater ihre Kunden nicht so einfach „hergeben“ wollen. Das kommt zumindest in einschlägigen Online-Finanzforen zum Vorschein.

Durchaus verständlich, finde ich. Zumindest aus Sicht der Berater.

Aus Kundensicht sicherlich anstrengend und teils ärgerlich.

Ein unabhängiger Experte kann Dir bei folgenden Themen helfen:

- Fachliche Prüfung Deiner vorhandenen Versicherungsverträge.

- Welche Verträge sollte man kündigen?

- Welche Verträge sollte man laufen lassen?

- Welche Verträge sollte man beitragsfrei stellen?

- Welche sinnvollen Alternativen gibt es, sobald die alten Verträge gekündigt sind?

Tipp: Wenn Du einen solchen unabhängigen Berater finden möchtest, schaue gerne in mein Ranking der Finanzberatungen – dort findest Du gute und unabhängige Ansprechpartner.

Möglichkeiten der Kündigung

Im Internet kommt häufig die Frage auf: „Ist es möglich, nur den DVAG-Berater zu kündigen und die Verträge zu behalten?“

Ja, das ist möglich. Insgesamt hast Du folgende Möglichkeiten:

- Den alten DVAG-Berater „kündigen“ und einen neuen DVAG-Berater bekommen.

- Gar keinen Berater mehr zugewiesen haben, dann ist die Zentrale Dein Ansprechpartner.

- Die DVAG verlassen, manche Verträge kündigen – und einen Makler oder anderen Finanzberater die laufenden Verträge übernehmen lassen.

- Die DVAG verlassen, alle Verträge kündigen – und mit einem Makler oder anderen Finanzberater neue Produkte für Dich finden.

Ein kurzes Telefonat mit der Zentrale der Deutschen Vermögensberatung kann Dir bei Deiner Entscheidung sehr weiterhelfen. Dort kannst Du Deine persönlichen Möglichkeiten hinsichtlich Kündigung abklären lassen.

Und auch in Erfahrung bringen, welche Verträge denn überhaupt bestehen.

Kontakt zur DVAG:

Tel. Nr.: 069 23 84-0

Offizielle Kontaktdaten aus dem DVAG-Impressum

E-Mail: info@dvag.com

Welche Verträge und Dokumente sind relevant?

Hier eine Auflistung möglicher Verträge, Versicherungen, Konten und Depots, die Du im Rahmen der Beratung durch die Deutsche Vermögensberatung erhalten haben könntest:

- Lebensversicherungen/Rentenversicherungen (Riester, Rürup, Fondsrente, …)

- Sachversicherungen (Privathaftplicht, Rechtsschutz, Hausrat, …)

- Invaliditätsversicherungen (Berufsunfähigkeitsversicherung, Unfallversicherung, …)

- Vermögenssparplan bzw. VASP / Vermögensaufbau und Sicherheitsplan

- VL-Sparplan (Vermögenswirksame Leistungen)

- Bausparvertrag

- Konto und Kreditkarte

- Depot

- Beratungsvertrag oder Vollmacht

Widerrufsfristen und Kündigungsfristen der Verträge beachten

Hast Du die Verträge erst vor Kurzem abgeschlossen? Dann hast Du vielleicht Glück – solange Du die die gesetzliche Widerrufsfrist nicht überschritten hast.

Im Folgenden die Widerrufsfristen von Versicherungen:

- Bei Sachversicherungen: 14 Tage Widerrufsfrist.

- Bei Lebensversicherungen/Rentenversicherungen: 30 Tage Widerrufsfrist.

„1) Der Versicherungsnehmer kann seine Vertragserklärung innerhalb von 14 Tagen widerrufen. Der Widerruf ist in Textform gegenüber dem Versicherer zu erklären und muss keine Begründung enthalten; zur Fristwahrung genügt die rechtzeitige Absendung.“

Quelle: Versicherungsvertragsgesetz

Solltest Du die gesetzliche Widerrufsfrist überschritten haben, kannst Du die Kündigung des Vertrags über eine ordentliche Kündigung wirksam machen.

Im Folgenden die Kündigungsfristen von Versicherungen:

| Versicherung | Kündigungsfrist |

| Berufsunfähigkeitsversicherung (und ähnliche) | Monatlich |

| Sachversicherung (Hausrat, Wohngebäude, Rechtsschutz, Privathaftpflicht) | Alle 3 Monate |

| Kfz-Versicherung (Haftpflicht, Kasko) | Jährlich |

| Lebensversicherung/Rentenversicherung | Je nach Zahlweise (z.B. monatlich oder jährlich) |

Diese Kündigungsfristen gelten für die sogenannte „ordentliche Kündigung“.

In bestimmten Fällen musst Du die oben genannten Kündigungsfristen nicht einhalten. Dann kannst Du von Deinem Sonderkündigungsrecht Gebrauch machen, also mit einer „außerordentlichen Kündigung“ kündigen.

Außerordentliche Kündigung

Das geht allerdings nur in folgenden Fällen:

- Nach einer Beitragserhöhung durch den Versicherer.

- Nach einem Schadensfall (z.B. bei Kfz-Versicherung, Hausrat-Versicherung, …).

- Bei Eintritt in die gesetzliche Krankenversicherungspflicht (private Krankenversicherung).

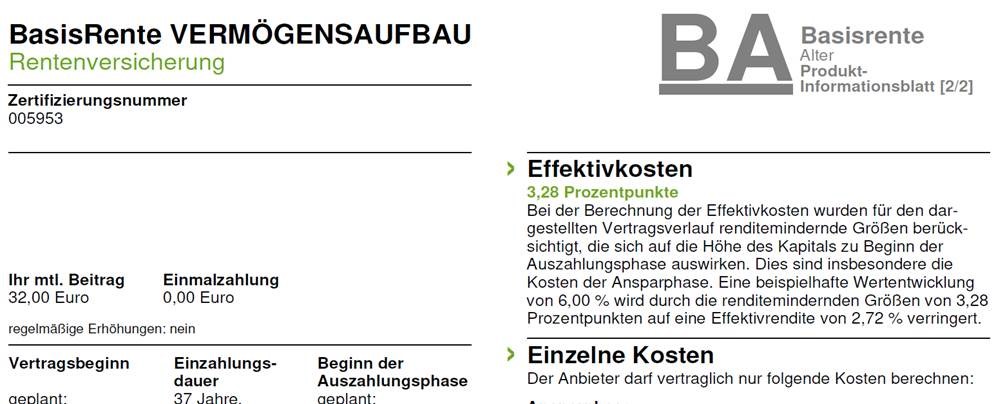

Lebensversicherung oder Rentenversicherung kündigen

Dazu können beispielsweise gehören: Riester, Rürup und Fondsgebundene Rentenversicherung / Fondspolice.

So zum Beispiel diese von der DVAG vermittelte Rürup-Rente:

Beitragsfreistellung vs. Kündigung

Hier ist wichtig, dass Du für Dich persönlich betrachtest, ob eine Kündigung oder eine Beitragsfreistellung sinnvoller ist.

Unter anderem solltest Du bei der Deutschen Vermögensberatung DVAG den sogenannten Rückkaufswert erfragen.

Der Rückkaufswert sagt Dir, was Du bei einer Kündigung des Vertrags ausgezahlt bekommst.

Aber Vorsicht: Der Rückkaufswert ist im Regelfall geringer als die Summe Deiner eingezahlten Beträge. Das liegt daran, dass in den ersten Jahren ein gewisser Teil Deiner Sparsumme als Provision bei der DVAG landet und nicht im Guthaben des Vertrags.

Bitte gemeinsam mit einem Experten entscheiden, ob Beitragsfreistellung oder Kündigung sinnvoller ist.

Konten, Depots und Karten kündigen

Dazu können beispielsweise gehören:

- db AnlageDepot

- db VL-Depot

- Anlagekonto/Verrechungskonto

- ZinsKonto Plus

- Kreditkarte

Kündigung des DVAG-Depots

Bei der Kündigung des von der Deutschen Vermögensberatung vermittelten Depots gibt es zu entscheiden:

- Soll ein Teil der Anteile verkauft und ein Teil auf ein neues Depot übertragen werden?

- Sollen alle Anteile verkauft werden?

- Sollen alle Anteile übertragen werden?

Bei einem Depotübertrag von der DVAG gilt:

- Ganze Anteile werden auf ein von Dir gewähltes Depot übertragen.

- Bruchstücke von Anteilen werden verkauft und das Geld auf Dein Verrechnungskonto überwiesen.

Beispiel:

Wenn Du 10,5 Anteile des DWS Top Dividende (bei einem Kurs von 130 € pro Anteil) hast, dann passiert folgendes.

- 10 Anteile = 1300 € werden auf Dein neues Depot übertragen.

- 0,5 Anteile = 65 € werden ausbezahlt.

So heißt es im Preis- und Leistungsverzeichnis der DVAG:

„Die Kündigung des db AnlageDepots ist jederzeit möglich. Ganze Anteile werden zugunsten eines vom Anleger benannten Depots übertragen. Bei Anteilsbruchteilen besteht ausschließlich ein Anspruch auf Auszahlung des Gegenwertes. Soweit nichts anderes vereinbart wurde, wird der Gegenwert der Anteilsbruchteile dem Verrechnungskonto gutgeschrieben.“

Quelle: Preis- und Leistungsverzeichnis und Sonderbedingungen der Deutschen Vermögensberatung DVAG

Wenn Du auch das Verrechnungskonto auflöst, wird das Geld der aufgelösten Bruchstücke an Dein Bankkonto überwiesen, das Du unabhängig von der DVAG führst.

Berufsunfähigkeitsversicherung kündigen

Wenn es darum geht, Invaliditätsversicherungen wie die Berufsunfähigkeitsversicherung oder Unfallversicherung zu kündigen, ist etwas Vorsicht geboten. Schließlich werden hier Risiken abgedeckt, die ohne diese Versicherungen sofort wieder bestehen würden.

- Wenn es darum geht, einen finanziellen Engpass zu überbrücken, gibt es häufig bessere Lösungen als eine Kündigung. Zum Beispiel: Beiträge stunden oder beitragsfrei stellen.

- Wenn Du einen besseren oder kostengünstigen Vertrag möchtest, kann die Kündigung dagegen der richtige Schritt sein.

Aber auch hier ist es wieder ratsam, von einem Experten auf Deine Verträge schauen zu lassen und Deine aktuellen Bedürfnisse zu bestimmen.

Vorlagen für Widerruf und Kündigung

Je nachdem, ob die Widerrufsfrist bereits verstrichen ist oder noch nicht, kannst Du eine der beiden Vorlagen aussuchen.

Wenn Du einen Teil Deiner Verträge noch widerrufen kannst und einen anderen Teil kündigen möchtest, kannst Du natürlich beide Vorlagen verwenden.

Tipp: Wer auf Nummer sicher gehen möchte, sollte per Einschreiben mit Rückschein kündigen. Das dient dem Nachweis, dass die Fristen eingehalten worden sind.

Vorlage Widerruf

Adresse:

Deutsche Vermögensberatung AG

Wilhelm-Leuschner-Straße 24

60329 Frankfurt am Main

Widerrufsschreiben:

Betreff: Sofortiger Widerruf

Sehr geehrte Damen und Herren,

hiermit widerrufe ich meinen Vertrag. Bitte senden Sie mir eine schriftliche Bestätigung des Widerrufs unter Angabe des Beendigungszeitpunktes zu.

Sofern Ihnen für den betreffenden Vertrag eine Einzugsermächtigung vorliegt, widerrufe ich diese ebenfalls.

Eine telefonische oder schriftliche Kontaktaufnahme zum Zwecke der Kundenrückgewinnung für die Unterbreitung neuer Angebote wird Ihnen hiermit untersagt.

Viele Grüße

Sonstige Angaben zu Dir:

Name

Anschrift

Datum und Ort

Unterschrift

Vorlage Kündigung

Adresse:

Deutsche Vermögensberatung AG

Wilhelm-Leuschner-Straße 24

60329 Frankfurt am Main

Kündigungsschreiben:

Betreff: Kündigung zum nächstmöglichen Zeitpunkt

Sehr geehrte Damen und Herren,

hiermit kündige ich meinen Vertrag fristgerecht, hilfsweise zum nächstmöglichen Zeitpunkt. Bitte senden Sie mir eine schriftliche Bestätigung der Kündigung unter Angabe des Beendigungszeitpunktes zu.

Sofern Ihnen für den betreffenden Vertrag eine Einzugsermächtigung vorliegt, widerrufe ich diese zum Ablauf des Vertrages.

Eine telefonische oder schriftliche Kontaktaufnahme zum Zwecke der Kundenrückgewinnung für die Unterbreitung neuer Angebote wird Ihnen hiermit untersagt.

Viele Grüße

Sonstige Angaben zu Dir:

Name

Anschrift

Datum und Ort

Unterschrift

Was passiert nach der Kündigung?

- Du erhältst eine Bestätigung.

- Ggfs. gibt es noch ein paar Rückfragen.

- Ggfs. musst Du Daten nachreichen wie z.B. Dein neues Depot.

Beispiele echter Ex-Kunden

Hier das Beispiel eines Ex-Kunden der DVAG, das zeigt, was so nach einer Kündigung passiert.

„Ich habe leider auch mal Verträge bei der DVAG abgeschlossen und wollte dann nicht mehr, dass der Vermögensberater darauf Zugriff hat. Dazu habe ich recht unkompliziert bei der Gesellschaft angerufen und gebeten, dass HR. XX keinen Zugriff mehr auf meinen Vertrag erhält. Das war zwar nur mündlich und hat aber trotzdem funktioniert (ist aber schon viele Jahre her), weil der Vermögensberater mich kurz darauf angerufen hat, warum er meine Verträge nicht mehr sieht.“

Aus dem Wertpapier Forum

Fazit

Bei der Kündigung der Deutschen Vermögensberatung DVAG solltest Du folgendermaßen vorgehen:

- Deine persönlichen Möglichkeiten direkt bei der Zentrale anfragen.

- Alle Verträge, Konten und Depots erfragen und sammeln.

- Dir einen unabhängigen Experten in Sachen Finanzberatung zu suchen.

- Je nach Ergebnis: Verträge weiterlaufen lassen oder Widerruf/Kündigung ausführen.

Wenn Du Erfahrungen mit der Kündigung der Deutschen Vermögensberatung DVAG hast, dann schreibe das gerne in die Kommentare. Hast Du selbst Deine DVAG-Mitgliedschaft oder einzelne Verträge gekündigt?

Das hilft vielen anderen Lesern weiter!

Dein Depotstudent Dominik

Tipp: Wenn Du einen unabhängigen Berater finden möchtest, schaue gerne in mein Ranking der Finanzberatungen – dort findest Du gute und unabhängige Ansprechpartner.

Guten Tag,wohne in Berlin-Weissensee habe ein Problem mit der DVAG ein langjähriger Bekannter hat mir einige Sachen aufgeschwatzt die ich leider unterschrieben habe ohne diese lesen zu können.Auf Nachfrage keine Antwort ist alles iO!

Ich möchte unbedingt von der DVAG weg.

Habe noch alte Verträge zu laufen und die gleichen Verträge laufen noch separat bei der Generali.

Wer kann mir hier in meiner Nähe helfen?

Bin nicht gut zu Fuß!

Bin so enttäuscht aber war leider naiv und gutgläubig.

Das habe ich alles abgeschlossen:

Gebäudeversicherung, Hausrat,Haftpflicht,Rechtsschutz,

mein Zukunftsplan für mein Enkel.

Brauche unbedingt Unterstützung

Herzlichen Gruß Juana Buchholz

Erstmal schön zu sehen das man nicht alleine ist, aber zu gleich auch erschreckend!

Ich wollte mich eben bei der Nummer der Zentrale melden, die hier steht.. diese ist nur für Berater, also gab sie mir eine Neue. Die Kundenhotline 0800 3824000 – so wirklich helfen konnte man mir hier auch nicht, ich kann meine Berater nicht kündigen usw. Alle meine Anliegen konnten hier nicht geklärt werden sondern mir wurden lauter andere Anlaufstellen genannt. Ich bin zutiefst enttäuscht und sauer wie dumm und naiv ich bei Vertragsabschluss war, das man das schamlos ausgenutzt hat. Sobald man Probleme äußert möchte einem da keiner mehr so ausführlich helfen wie zu Beginn. Der größte Fehler in meinem Leben!! Ich kann jedem nur abraten. Der Berater war auch bei mir ein „Freund“, aber wie man sieht bei Geld hört die Freundschaft auf. Nie wieder!!

Hallo Dominik, ich schreibe hier als unabhängiger Versicherungsmakler, ehemaliger Banker mit jetzt 26 Jahren beruflicher Erfahrung in dieser Branche. Du bringst prinzipiell alles auf den Punkt, mit dem Unterscheid, dass die Praxis da draußen leider bei der DVAG noch viel schlimmer aussieht. Die Verträge sind grundsätzlich überteuert, der DVAG – Kunde hat grundsätzlich am Ende zu viel Sachversicherungsverträge, Berufsunfähigkeitsrenten werden weder am Bedarf, noch mit einer bedarfsgerechten Laufzeit bis Endalter 67 versichert, die Berater haben keine Ahnung von bedarfsgerechter Versorgung und Absicherung. Man bringt den Beratern eine „Beratungsschablone“ bei und diese Schablone passt dann auf alle Kunden. Also völlig an bedarfsgerechter Beratung vorbei. Es sieht mir danach aus, dass die Verkaufsschulungen der Berater primär auf die Psyche der Kunden abgestellt sind. Also Verkaufsmotto „wie bekomme ich möglichst viele Unterschriften“ . Gleichzeitig scheint es aber auch Verdummung der Berater zu sein, da sie ihren Beruf und Ihre Beratung scheinbar aus vollster Überzeugung ausüben. Das Schlimmste ist aber, dass alle Kunden der DVAG zunächst glauben wie toll sie versorgt sind.

Kleine Anmerkung zum Thema Kündigung: Die Kündigungen – egal ob gegenüber Versicherern, Banken oder Fondsgesellschaften – sind grundsätzlich direkt an die Gesellschaften und Unternehmen zu richten, nicht an die DVAG. Da die DVAG bewillt ist möglichst die Kunden und Verträge im Bestand zu halten, kann man hier von Verzögerungen bzw. evtl. auch Nichtbearbeitung von Kündigungswünschen ausgehen. Und nur weil der DVAG – Berater sagt, man möge sich doch mit sämtlichen Vertragsangelegenheiten an ihn wenden, so ist doch der DVAG – Kunde nicht entmündigt und seine Unterschrift gegenüber Banken, Fondsgesellschaften und Versicherern ist bindend.

Mit freundlichen Grüßen, Ralf

Hallo Ralf,

ich habe meinen Riestervertrag am 9.2.23 bei meinen Berater gekündigt, er meinte er macht alles. Sie wurde dann aber nochmal abgebucht. Daraufhin hab ich ihn nochmal angeschrieben. Er meinte sorry war mein Fehler und hat es dann erst zum nächsten Monat gekündigt. Hab ich hier ein Recht auf Schadensersatz?

Viele Grüße

Hallo Zusammen, ich habe bereits meine Versicherungen gekündigt bei der Gesellschaft direkt, allerdings ein Schreiben zurück erhalten, in dem steht ich müsse mich mit meinem Berater zusammen setzten.

Mein Berater will mir jetzt erzählen, dass ich drei Jahre gebunden bin ist dies richtig?

Hallöchen! Auch ich bin von der DVAG mehr als enttäuscht. Ich habe in den letzten Monaten sämtliche Versicherungen und Depots gekündigt. Jetzt möchte ich nicht mehr von der DVAG betreut werden. Einige Verträge laufen noch und die möchte ich selber betreuen. Reicht es, das bei der DVAG kundzutun oder muss ich das auch den entsprechenden Versicherungen/Bausparkassen mitteilen? Was hat das eigentlich für Auswirkungen auf den Berater?

Hallo, ich würde gerne wissen, ob ich ein Recht auf die Wahl des Vermittlers habe. Hintergrund: Ich komme mit dem Vermittler nicht mehr zurecht.

Hat er das Recht, meinem Wunsch nach einem Wechsel des Vermittlers zu widersprechen?

Hallo,

Ich habe über einen Anwalt eines Versicherungsrückabwickler meine Rentenversicherung gekündigt. Als mein Berater davon erfuhr erhielt ich eine komische Nachricht von ihm und bei weiterem Kontakt bedrohte und beleidigte er mich. Es ist besser alles selber in die Hand zu nehmen und am besten solche Versicherungen wo es um Geldanlagen geht gar nicht über eine Versicherung zu machen. Da steht man sich fast besser mit einem Tagesgeldkonto wo man 1,5 % bekommt. Gruß Mandy

Hallo,

Kündigungen immer direkt an die Gesellschaft adressieren. Der „Vermögensverbrater“ wird sich nicht beeilen eine Kündigung weiterzuleiten. In meinen Fall lasse ich das durch mein Maklerbüro erledigen. Funktioniert prima. Der Verbrater war dann zwar angep***t und wurde auch pampig am Telefon. Bad luck for him.

Ausschlaggebend die Entscheidung mich von der DVAG zu verabschieden, war der letzte Besuch des Verbraters. Geschwind vor Ablauf der 3-Jahresfrist kam der Verbrater um die Ecke und hatte einen Änderungsantrag in der Tasche. Die Sachversicherung wurde wieder mal 30 EUR pro Quartal teurer. Wurde begründet mit der allgemeinen Kostensteigerung. Soweit so gut. Als die Police ein paar Tage später eintraf, stelle ich leider fest das der Vertrag bis 2028 läuft. Da war das Maß voll. Hatte mich daraufhin mit einem freien Maklerbüro in Verbindung gesetzt. Bis jetzt 4 von 7 Versicherungen erfolgreich gekündigt und umgedeckt zu wesentlich günstigeren Konditionen bei gleichen bzw. teilweise sogar besseren Leistungen. Bei den letzten Drei hänge ich noch an der 3-Jahresfrist fest.

Gruß Richi