Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Negative Erfahrungen mit der Deutschen Vermögensberatung gibt es zu Hauf. Man muss sich nur in einschlägigen Foren durchklicken und sich die Beiträge zu Gemüte führen – schnell wird klar, dass das Wohl der DVAG-Kunden nicht immer garantiert werden kann.

Ab und zu antwortet in diesen Foren dann noch ein netter Vertreter der DVAG und legt klar und deutlich dar, wie toll doch alles sei.

… und genau das reizt mich natürlich, das Ganze mal genauer zu durchleuchten und hier auf meinem Blog für Dich darüber zu berichten.

Ist die DVAG Abzocke? Ich mache den DVAG-Test!

- Was steckt hinter der DVAG?

- Taugt die DVAG was?

- Kann man der DVAG trauen?

- Ist die DVAG unabhängig?

- Sind die Produkte der DVAG empfehlenswert?

- … und vieles mehr.

Fragen und über Fragen.

Wieso darf ich mir eine Meinung zur DVAG erlauben? Ich habe nicht nur ausführlich im Netz recherchiert, sondern mich mehrfach mit Experten aus der Branche zusammengesetzt. Dort haben wir uns Produkte und Verträge der DVAG angeschaut, analysiert und bewertet.

Zusätzlich habe ich Interviews mit (ehemaligen) Kunden der Deutschen Vermögensberatung DVAG geführt und mich mit den Erfahrungen genau dieser Menschen auseinandergesetzt, die von der DVAG beraten worden sind und teilweise Verträge unterschrieben haben – es geht also um reale Kundenerfahrungen.

Zusätzlich möchte ich hiermit betonen, dass ich niemanden angreifen oder an den Pranger stellen möchte!

Mir ist klar, dass es dort mit Sicherheit viele Menschen gibt, die ihren Job gut machen und für das Unternehmen brennen. Trotzdem ist dieser Erfahrungsbericht schonungslos ehrlich und bietet viel Angriffsfläche zur Kritik an der DVAG. Aber diese Transparenz in der Finanzbranche zu schaffen, ist nun mal die elementare Aufgabe meines Blogs.

Kurzfassung: Die DVAG agiert als „gebundener Versicherungsvertreter“ und nicht als „freier Makler“. Die DVAG arbeitet also nur mit bestimmten Produktpartnern zusammen. Selbst ein hervorragender Berater kann Dir nur Produkte aus einer beschränkten Produktauswahl anbieten – auch wenn es bessere und kostengünstigere Produkte gibt.

Die bessere Alternative zur DVAG? Findest Du in meinem Ranking der Finanzberatungen

Inhalt

Wie funktioniert die Deutsche Vermögensberatung DVAG?

Die Deutsche Vermögensberatung DVAG ist als Strukturvertrieb organisiert und gehört zum Generali Konzern.

Als ich zum ersten mal die Bezeichnung „Deutsche Vermögensberatung“ hörte, dachte ich zuerst an unabhänge Beratung für deutsche Privatpersonen. Schließlich suggeriert der Name ja irgendwie, dass es sich um unabhängige Beratung handelt – was de facto nicht der Fall ist, wie wir im Folgenden sehen werden.

… und was macht die Deutsche Vermögensberatung DVAG?

Kurz: Sie verkauft die Produkte des Generali-Konzerns – und zwar ausschließlich.

Dass es sich nicht um unabhängige Beratung, sondern um Produktverkauf für Generali handelt, würde die Beziehung zum Generali-Konzern schon ziemlich naheliegend machen. Aber ist das so? Schauen wir uns an.

So kommt die DVAG an Kunden

Wenn man meist Negatives zur DVAG hört, wie kommt sie denn dann an Kunden?

„Was mit einer kleinen Gefälligkeit begann, wurde schnell zu einem unterschriebenen Vertrag.“

Es wird genetzwerkt. Freunde und Bekannte werden angesprochen und längst verloren geglaubte Kontakte werden reaktiviert. Ist das nicht wunderbar?

Zumindest scheint es so, dass (fast) niemand proaktiv auf die Deutsche Vermögensberatung DVAG zugeht und sagt: „Biete mir doch mal bitte etwas an.“

Oder provokanter ausgedrückt: Du gehst nicht auf die DVAG zu, sondern die DVAG auf Dich.

So kann es passieren, dass DVAGler zunächst mal Ihr Netzwerk anhauen, so im Sinne von:

„Hey, ich hab hier was Cooles. Schau Dir das doch mal an.“

Und da Du einen Freund oder Bekannten natürlich nicht vor den Kopf stoßen möchtest: Schaust Du Dir es eben mal an. Vom Gucken passiert ja schließlich nichts, oder?

Durch diese Vorgehensweise sind negative Erfahrungen mit der Deutschen Vermögensberatung DVAG gewissermaßen vorprogrammiert.

So verdient die DVAG Geld: Provisionen und Cross-Selling

Das Geldverdienen bei der Deutschen Vermögensberatung erfolgt über Provisionen. Vielleicht hast Du folgende Aussage eines DVAGlers ja auch schon mal gehört:

„Ich verdiene mein Geld über die Provision. Aber die ist sowieso schon drin. Da brauchst Du Dir also keine Sorgen zu machen“

Provisionen an sich sind natürlich nicht das Problem, trotzdem sollte man bedenken: Die Provisionen zahlst Du als Kunde im Regelfall über monatliche Beiträge ab, denn die Provisionen fallen ja nicht vom Himmel.

Die DVAGler sind übrigens selbständige Vertriebspartner und müssen die Prüfung nach 34d abschließen. Das befähigt sie (rechtlich) dazu, Dir und anderen Privatanlegern Versicherungsprodukte wie z.B. Rentenversicherungen zu verkaufen.

Aber was hat es mit dem Cross-Selling auf sich?

Die Idee dahinter: Wo man einen Vertrag abschließt, schließt man auch noch einen zweiten und dritten Vertrag ab.

Erst mal nichts Neues und auch nichts Außergewöhnliches. Das wird schließlich auch in anderen Bereichen so gehandhabt.

Das hat allerdings zwei interessante Effekte:

- Starke Kundenbindung: Denn ein Vertrag ist schneller gekündigt als drei Verträge.

- Überforderung oder mangelndes Interesse: Der Kunde hat durch viele Verträge noch weniger Interesse, sich damit zu beschäftigen und die Verträge auf Herz und Nieren zu prüfen.

Diese Problematik trifft natürlich nicht nur auf die DVAG zu, trotzdem sollten diese Effekte bekannt sein und etwas Kritik ist da durchaus angebracht meiner Meinung nach.

Was kostet die Deutsche Vermögensberatung DVAG?

Beratungskosten oder dergleichen fallen demnach keine an. Die Kosten (und damit die Einnahmen der DVAG) ergeben sich aus der Provision für abgeschlossene Verträge. Darüber hinaus verdient der Generali-Konzern an anderen Kosten bzw. Gebühren, die im Vertrag festgehalten sind.

Tipp: Mit der sogenannten „Storno-Haftung“ muss der Verkäufer in den ersten Jahren bereits erhaltene Provisionen zurückzahlen, wenn Du Deinen Vertrag kündigst.

Deswegen Vorsicht, falls der DVAG Berater „zufällig“ nach 5 Jahren mit einem neuen Produkt um die Ecke kommt.

Wie ich mein Geld anlege? Klicke hier und ich zeige es Dir!

Ist die Deutsche Vermögensberatung DVAG unabhängig?

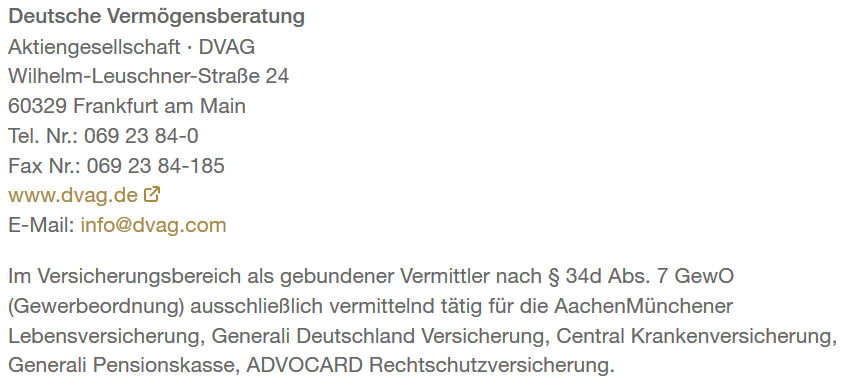

Dass die Deutsche Vermögensberatung nicht unabhängig ist, ist nicht nur meine persönliche Meinung, sondern schlichtweg ein harter Fakt. Dieser Fakt lässt sich mit einem kurzen Blick ins Impressum feststellen.

Hier der entscheidende Ausschnitt in Textform:

„Im Versicherungsbereich als gebundener Vermittler nach § 34d Abs. 7 GewO (Gewerbeordnung) ausschließlich vermittelnd tätig für die AachenMünchener Lebensversicherung, Generali Deutschland Versicherung, Central Krankenversicherung, Generali Pensionskasse, ADVOCARD Rechtschutzversicherung.“

Ausschnitt aus dem Impressum der DVAG-Website

Sieht so Unabhängigkeit aus? Ich fürchte nicht!

Auf dem deutschen Markt gibt es ca. 550 Versicherungsgesellschaften. Da sind natürlich auch viele kleine Nischenanbieter dabei, aber insgesamt ist die Auswahl doch wesentlich größer als bei der DVAG.

Das bedeutet konkret: Dir werden nur ganz bestimmte Produkte von ganz bestimmten Gesellschaften angeboten. Wie Du untenstehend lesen wirst, gibt es in einige Bereichen wesentlich kostengünstigere Produkte als sie von der DVAG angeboten werden. Aber selbst der hervorragenste DVAG-Berater kann Dir diese Produkte nicht anbieten, da er für die DVAG als gebundener Vermittler arbeitet.

Die Deutsche Vermögensberatung ist nun mal ein Finanzvertrieb, der nur bestimmte Produkte von bestimmten Anbietern vertreibt. Und keine unabhängige Finanzberatung.

Tipp: Wenn Du prüfen möchtest, wie „unabhängig“ Dein bisheriger Finanzberater wirklich ist, dann kannst Du auf der Website: Vermittlerregister.info das ganz einfach prüfen. Entweder als gebundener Versicherungsvertreter (vermittelt nur Produkte von einer Partner-Gesellschaft), Versicherungsvertreter (vermittelt nur Produkte der Partner-Gesellschaften) oder Versicherungsmakler (hat quasi den gesamten Markt zur Auswahl). Natürlich hat eine größere Auswahl immer den Vorteil, dass bessere Produkte empfohlen werden können.

Der Unterschied zwischen gebundenen Vermittlern der DVAG und unabhängigen Maklern:

Freie Makler haben den ganzen Markt an Produkten zu Auswahl, die gebundenen Vermittler sind an bestimmte Produkte und Gesellschaften gebunden.

Info: Früher handelte es sich bei den DVAG-Vertretern um sogenannte Mehrfachagenten. Das hat sich mittlerweile geändert.

Du suchst unabhängigen (!) Finanzberater? Schau Dir meine Testreihe der Finanzberatungen an!

Die Argumentation „Allfinanz“

„Es ist doch richtig clever, alle Verträge nur bei einer Gesellschaft zu haben!“

Was auf den ersten Blick tatsächlich clever zu sein scheint, kann sich auf den zweiten Blick als Fehleinschätzung entpuppen.

Das perfekte Beispiel: Eine Rechtschutzversicherung bei der gleichen Versicherung abschließen, bei der Du auch Deine anderen Versicherungen hast.

Das heißt konkret: Nehmen wir an, Deine Berufsunfähigkeitsversicherung der AachenMünchener weigert sich zu zahlen, sodass Du juristisch dagegen vorgehen möchtest. Da Du mitgedacht hast, hast Du vor Jahren neben der Berufsunfähigkeitsversicherung auch eine Rechtschutzversicherung über dieselbe Gesellschaft abgeschlossen – genau für diesen Fall.

Ob das gut geht? Auf das Ergebnis einer solchen Konstellation bin ich jedenfalls sehr gespannt.

Anmerkung: Rechtschutzversicherungen müssen immer in einer gesonderten Unternehmenseinheit ausgegliedert sein (eigene rechtliche Gesellschaft). Dadurch können und müssen sie natürlich trotzdem gegen die Muttergesellschaft prozessieren, wenn das notwendig ist.

Warum „Allfinanz“ funktioniert, aber bei der DVAG Nachteile hat

Wie funktioniert denn eine Versicherungsgesellschaft? Eine Versicherungsgesellschaft hat eine Vielzahl an Produkten. Manche Produkte sind gemessen am Marktdurchschnitt günstiger bei gleichen Konditionen und manche Produkte sind teurer bei gleichen Konditionen.

Die günstigen Produkte lohnen sich für die Versicherer oftmals nicht und dienen nur zur Kundengewinnung. Denn die schlaue Versicherung weiß: Wer einen Vertrag abschließt, schließt bestimmt auch einen zweiten oder dritten Vertrag ab. Mit dem „Lockangebot“ macht die Versicherung also keinen Gewinn, dafür mit den anderen (teureren) Versicherungen.

Und was bedeutet das für Dich?

Während ein unabhängiger Finanzberater Dir die besten Versicherungen unterschiedlicher Themenbereiche anbieten kann, gestaltet sich das bei der DVAG etwas anders. Dort gibt es eben nur die Partnergesellschaften, aus denen ausgewählt werden kann.

Und wirklich gemütlicher als bei einem unabhängigen Finanzberater ist es genau genommen auch nicht. Schließlich wird Dir hier ebenfalls ein großer Rechercheaufwand abgenommen – und da nützt Dir „Allfinanz“ sogar wirklich etwas.

Tipp zwischendurch: Gratis Pflichtlektüre!

"10 goldene Anlagestrategien, die jeder Privatanleger kennen sollte" – dieses Buch empfehle ich jedem Anleger.

>>> Hier geht es zum kostenlosen Buch*

„Rente 3 für 1“ oder: Sparschweine malen

Ganz interessant sind auch die einstudierten Beratungsgespräche oder Verkaufsgespräche (wie auch immer man sie nennen möchte), bei denen hübsche Schweinchen gemalt werden. Nicht verwerflich, aber natürlich irgendwo amüsant.

Du weißt nicht, was ich meine? Dann warst Du wohl noch nie bei der Deutschen Vermögensberatung DVAG.

Du weißt, was ich meine? Dann dürfte Dir Folgendes bekannt vorkommen:

Riester? Rürup? Fondspolice? Immer her damit!

Was ganz gut zu wissen ist, es werden dabei oft hausinterne Fonds angeboten.

Dazu ein interessanter Fakt: Selbst mit Profi-Tools von Finanzberatern können die Wertentwicklungen solcher interner Fonds nicht nachverfolgt werden, da hier andere Offenlegungspflichten als bei frei handelbaren Produkten bestehen.

Die Produkte der DVAG

Dass Du von der DVAG nur AachenMünchener und andere Produkte des Generali-Konzerns bekommen wirst, ist ja erst mal nicht schlimm. Denn naja, vielleicht gibt es da ja gute Produkte, dann passt ja alles.

Schauen wir uns das doch mal an und beginnen mit der Fondsauswahl!

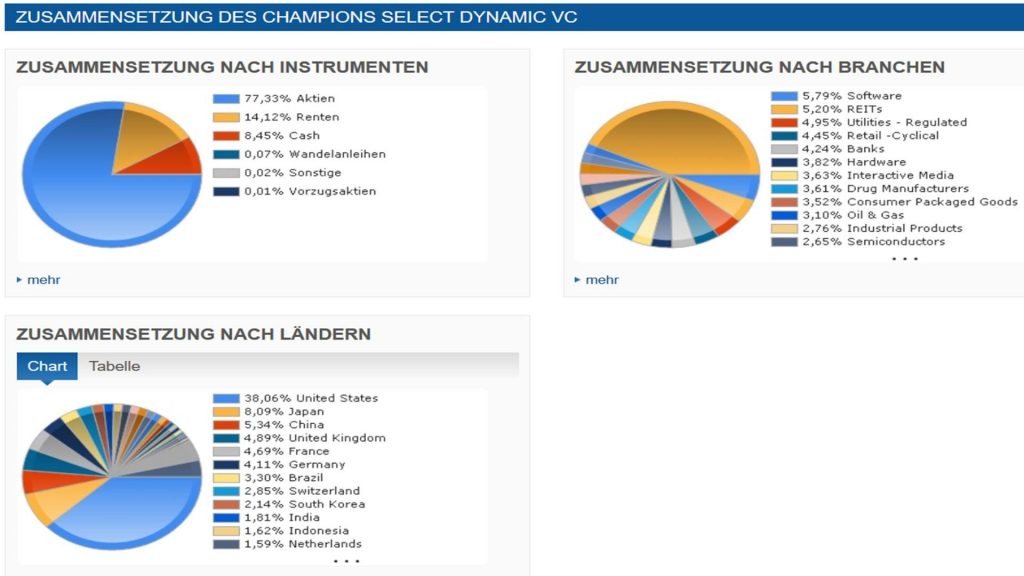

DWS Champions Select Dynamic VC – der Liebling der DVAG

Ein eigens aufgelegter Dachfonds mit derzeit 77 % Aktienquote, aufgelegt im Jahre 2018.

77 % Aktienquote ist mir persönlich zu gering und empfinde ich als nicht sinnvoll. Für mich als junger Privatanleger sollte die Aktienquote so hoch wie möglich gewählt werden, da so stärkere Schwankungen über die Jahre und Jahrzehnte sehr gut ausgeglichen werden können. Außerdem ist die historische Rendite bei Aktien-Anlagen sehr attraktiv.

Wenn jemand mehrere Jahrzehnte spart, ist eine Aktienquote von 100 % angesagt. Wenn man dann im Alter schrittweise umschichten möchte, kann und sollte man das tun (Stichwort: Ablaufmanagement). Aber gleich mit einer verminderten Aktienquote anzufangen, ist fast schon fahrlässig.

Eine geringere Aktienquote wirkt sich negativ auf die zu erwartende Rendite aus! Im Aktienmarkt können solide 6% pro Jahr Wertentwicklung (nach Inflation) kalkuliert werden. Im Rentenmarkt allerdings nur 2%. Dafür ist das Portfolio etwas weniger volatil (Schwankung). Das ist aber eben auf Grund des langen Anlagezeithorizonts vollkommen unbedeutend, wenn man die richtige Summe in die Altersvorsorge investiert (Finanzkonzept).

Und wieso genau soll man jetzt diesen durchaus kostspieligen Dachfonds kaufen, der einfach nur in 10 andere Fonds investiert?

Das lässt sich nämlich an folgender Grafik erkennen:

Beispielangebot

Ein reales Beispiel, das von der DVAG für Kunden angeboten worden ist:

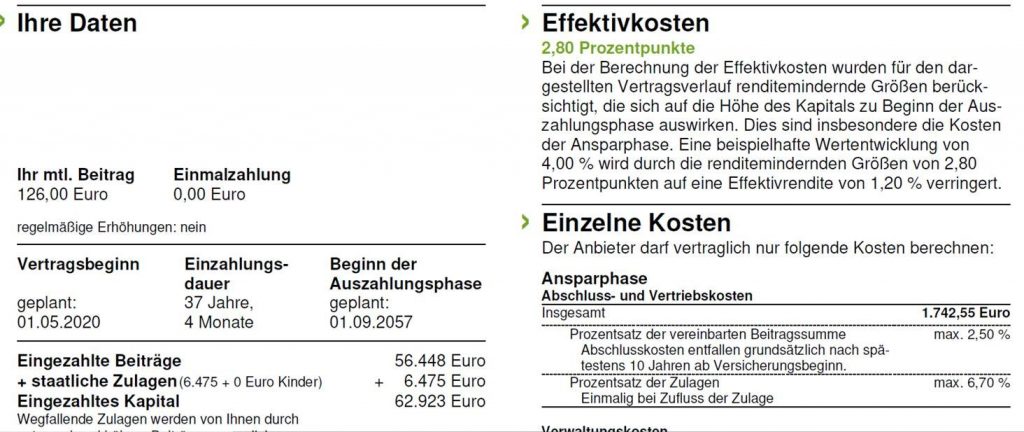

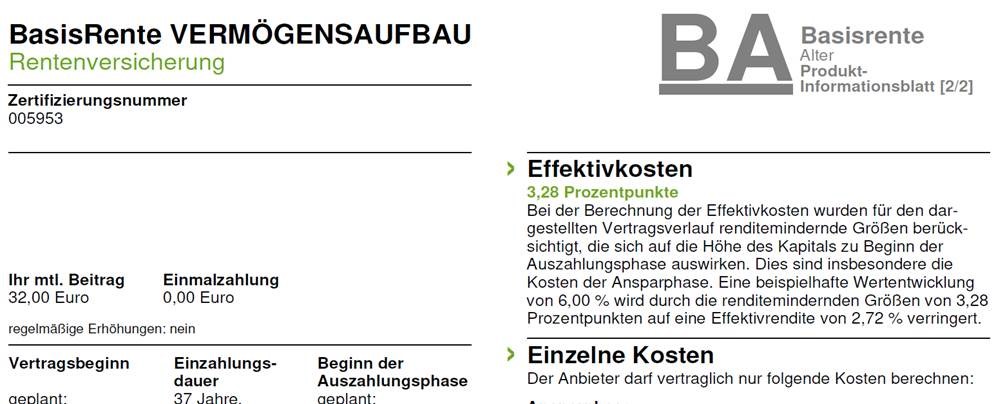

| Produkt | Effektivkosten |

| Riester-Rente | 2,8 % |

| Rürup Basisrente | 3,28 % |

| Fondsgebundene Rentenversicherung | 2,8 % |

Was fällt uns zuerst auf? Drei Verträge.

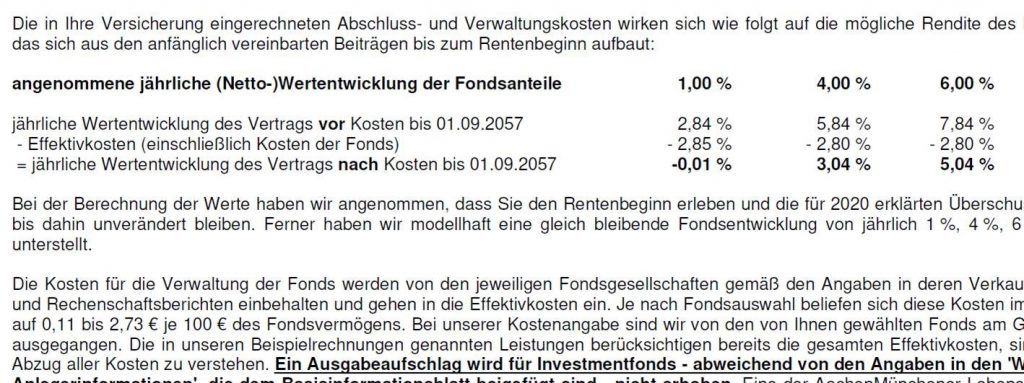

Und was fällt noch auf? Die Effektivosten sind sehr hoch im Vergleich zu vergleichbaren Produkten anderer Anbieter. Ich finde die Kostenstruktur erstaunlich, wenn man überlegt, dass man in der heutigen Zeit teilweise fast kostenfrei investieren kann.

Kleiner Hinweis: Viele andere fondsgebundene Rentenversicherungen bewegen sich irgendwo zwischen 0,6 % und 1,2 % Effektivkosten. Da sind 2,8 % schon eine Ansage.

„Das sind doch nur 2,2 % – 1,6 % pro Jahr höhere Kosten?“

Hier müssen wir die lange Laufzeit bedenken und vor allem den Zinseszins-Effekt. Vereinfacht sollten wir einfach auf das Verhältnis gucken. Statt 1,2% Effektivkosten sind 2,8% Effektivkosten bedeutet prozentual ausgedrückt 233 % Kosten. Wenn ein Auto beim günstigsten Anbieter 30.000€ kostet, dann würde es bei 233% 69.900€ kosten.

Eigentlich total absurd, das würde doch niemand bezahlen? Bei Finanzprodukten ist diese Eindeutigkeit leider vielen Privatanlegern oft nicht klar.

Hier die Ausschnitte der Effektivkosten der verschiedenen Produkte.

DVAG Riester-Rente

DVAG Rürup Basisrente

DVAG Fondsgebundene Rentenversicherung

Dass es sich bei diesen drei Produkten nicht gerade um das absolute Top-Angebot handelt, dürfte Dir jetzt klar sein.

Abgesehen davon, dass Riester für viele Menschen im aktuellen Niedrigzinsumfeld gar keinen Sinn macht, sehen die Verträge für mich nicht so aus, als ob ich so etwas guten Gewissens empfehlen könnte.

Bessere und kostengünstigere Verträge? Findest Du in meinem Ranking der Finanzberatungen

Ist die Deutsche Vermögensberatung DVAG unseriös?

Unseriös ist der falsche Ausdruck. Das Konzept eines Strukturvertriebs muss nicht per se unseriös sein. Dass es sich bei der Deutschen Vermögensberatung DVAG allerdings nicht um eine unabhängige Finanzberatung handelt, wie oft der Anschein erweckt wird, ist dagegen ein Fakt.

Und wo es etwas fragwürdig wird:

Für viele Privatanleger reicht es vollkommen aus, wenn für die Altersvorsorge beispielsweise ein ETF-Depot bespart wird und zusätzlich zum Beispiel noch in eine fondsgebundene Rentenversicherung investiert wird. Dazu noch eine Berufsunfähigkeitsversicherung als Risikoabsicherung und fertig ist das grobe Finanz-Konzept.

Oder bist Du der Meinung, da ist keine DVAG-Kritik angesagt?

Meine Kritik an der Deutschen Vermögensberatung DVAG

Gut, die Organisation als Strukturvertrieb ist nicht schön. Und wie auch bei anderen Finanzvertrieben liegt das Problem nicht unbedingt bei den Beratern selbst…

Ein Berater kann:

- unglaublich freundlich sein

- sehr hilfsbereit sein und alles erklären

- auf meine Fragen eingehen

- mich mit einem guten Gefühl Verträge unterschreiben lassen

Aber das nützt mir eben alles nichts, wenn am Ende die Produkte nicht passen.

Am Ende muss Dir klar sein: Was Du unterschreibst, ist ein rechtlich bindender Vertrag.

Meine tendenziell negativen Erfahrungen und meine Kritik an der Deutschen Vermögensberatung werden übrigens von der Recherche der ZDF gestützt, siehe dazu gerne folgendes Video von „frontal“:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Deutsche Vermögensberatung DVAG kündigen

Wenn Du die Verträge bei der DVAG kündigen möchtest, solltest Du Dich an einen Fachmann wenden. Achte darauf, dass dieser Fachmann wirklich unabhängig ist. Es sollte sich also um einen sogenannten unabhängigen Vermittler /Makler handeln und nicht um einen Versicherungsvertreter oder gebundenen Vermittler!

Teure Verträge laufen zu lassen, ist in den seltensten Fällen eine gute Idee und eine DVAG-Kündigung kann daher sinnvoll sein. Trotzdem sollte man das von Fall zu Fall prüfen und kann es nicht verallgemeinern, dass Verträge unbedingt gekündigt werden sollte.

Wie findest Du einen unabhängigen Finanzberater?: Lies diese Testreihe von mir!

Eine Anleitung zur Kündigung der DVAG findest Du im Folgenden: Deutsche Vermögensberatung kündigen als Kunde.

Fazit: DVAG ist keine Beratung, das ist Verkauf

DVAG ja oder nein? Aus meiner Sicht ein klares Nein! Aus meinem Test geht die Bewertung hervor: Selbst, wenn es sich bei Deinem DVAG-Vertreter um einen fähigen Berater handelt, ist es ihm gar nicht möglich, Dir eine unabhängige Beratung zu geben.

Daher lautet mein Fazit: Die Vertreter der Deutschen Vermögensberatung DVAG und deren Leistungen haben mit unabhängiger Finanzberatung überhaupt nichts zu tun. Die Bindung an Generali (und damit die Zusammenarbeit mit AachenMünchener etc.) bewirkt schlicht und ergreifend, dass eine irgendartige Unabhängigkeit in sich unlogisch wäre. Das dürfte mittlerweile klar sein. Wer also die Wahrheit über die Deutsche Vermögensberatung DVAG kennt, überlegt sich das mit der „Beratung“ dort wahrscheinlich ein zweites Mal.

Die Nachteile überwiegen die Vorteile so stark, dass ich gar keine andere Bewertung am Ende dieses DVAG-Tests abgeben kann. Positives über die Deutsche Vermögensberatung DVAG habe ich jedenfalls nicht wirklich zu vermelden.

Natürlich arbeiten da sicher auch sehr liebe Menschen, ich möchte mit meiner Kritik niemanden persönlich angreifen.

Berichte doch gerne in den Kommentaren, ob Du persönlich schon Erfahrungen mit der Deutschen Vermögensberatung DVAG machen konntest und wie Deine Meinung dazu aussieht. Hast Du Kritik an der DVAG? Wie sieht Deine Bewertung der DVAG aus? Hattest Du schon Ärger mit der DVAG?

Ich freue mich!

Ich hoffe, Dir haben meine Erfahrungen und Tests der Deutschen Vermögensberatung DVAG gefallen und weitergeholfen!

Dein Depotstudent Dominik

Die bessere Alternative zur DVAG? Findest Du in meinem Ranking der Finanzberatungen

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Es ist schon sehr lange her, da hatte ich auch mit der DVAG zu tun. So genau kann ich mich nicht mehr an das Gespräch erinnern, da es schon ca. 10-13 Jahre her ist. Ich weiß allerdings noch, dass er mir im „Beratungsgespräch“ den Eindruck vermittelt hat, dass die DVAG eine unabhängige Beratung sei und die für mich den besten Tarif raussuchen. Oh Wunder, oh Wunder: Es war etwas von der AM, jetzt Generali. Es ging los mit einer Unfallversicherung für ganz wenig Geld. Ein Jahr später gab es noch eine „Beratung“ für irgendeine andere Versicherung, die ich nicht abgeschlossen habe. Und dann gab es wesentlich später noch eine dritte „Beratung“, wo er mir dann eine klassische Riester der AM verkaufen wollte. Als ich auch die nicht abgeschlossen habe, hat er sich nie wieder gemeldet.

Ob es jemals ein Sparschwein gab, weiß ich nicht, aber aufgemalt hatte er irgendwas. 😁

Ich habe vor etwa zwei Jahren auch mal einen “Berater“ von der DVAG da gehabt.

Grund des Besuches war eigentlich, dass ich dringend einen kleinen Kredit brauchte um ein Auto zu kaufen. Durch einen negativen Schufa Eintrag konnte ich keinen bei der Hausbank bekommen.

Der Vertreter hat mir dann ein Konzept erklärt, bei dem man leicht Vermögen aufbauen kann und gleichzeitig ein Haus kaufen kann, in Urlaub fahren kann und alles was man sonst möchte. Dabei wurden auch sehr viele Bilder gemalt.

Man hat mir dann doch schnell klar gemacht, dass es mit einem Kredit nicht klappen wird wegen des Schufa Eintrages, aber man wollte mir helfen Vermögen aufzubauen um dann irgendwann ein Haus und Auto zu kaufen.

Als erstes sollte ich dann ein Konto bei der Deutschen Bank eröffnen. Danach wurden mir Versicherungen, Bausparverträge usw. präsentiert mit einem Gesamtvolumen in Höhe von ca. 1000,00 Euro monatlich.

Ich habe dann dankend abgelehnt, da man mir keinen Kredit geben konnte bei dem ich 500 Euro monatlich abzahlen wollte und konnte, aber sehr wohl Versicherungen in Höhe von 1000,00 Euro.

Daher ist die DVAG für mich nicht empfehlenswert.

Der Klassiker… ich bin bereit 50€ zu zahlen möchte aber 2000€ Rente im Monat, wenn du nicht bereit bist in dich selbst zu investieren, dann leb dein langweiliges Leben mit Schufa-Einträgen weiter! Frag dich mal warum du 1000€ zahlen musst… weil es anders gar nicht möglich ist deine Ziele zu erreichen! Entweder du suchst dir ne bessere Arbeit oder steckst deine Ziele niedriger! Der Berater kann dir nicht sagen was du erreichen willst, dass musst du schon selbst. Und wenn du keine Vorstellung von deiner Zukunft hast, dann bringt auch eine Vermögensberatung nichts!!! Für billige Verträge ist das Internet zuständig da brauch ich keinen „Makler“.

In meiner Straße wohnt ein solcher DVAG Makler. Er fällt vor allem durch seine schnelle und aggressive Fahrweise auf. Da er Werbung auf seinem Auto hat, bin ich auf dieses Forum gestoßen und ich fühle, dass mein Vorurteil über diese Art von Verkäufern und Unternehmen bestätigt ist. Im Verkaufsgespräch so wohlwollend und in der Außendarstellung so prollig. Warum verdienen solche Menschen immer noch so viel mit der Unwissenheit der Anderen?

Ich finde es immer lächerlich wenn jemand die Arbeit von einem Berater auf ein Unternehmen verallgemeinert. Wenn ein Autohändler um die Ecke dich schlecht berät und du dir einen gebrauchten Audi kaufst und der dann nach 100km kaputt geht, dann würde man auch nicht auf die Idee kommen und sagen kauf dir bloß niemals ein Audi das Unternehmen ist totaler Mist sondern man würde sagen das es an dem Händler lag und er seine Arbeit nicht richtig gemacht hat. Aber bei der DVAG ist es gleich die ganze DVAG mit über 18.500 Mitarbeitern, echt lächerlich. Mal drüber nachdenken! Es ist wahrscheinlich nicht umsonst der größte Finanzdienstleister Europas.

Die Beratung des einzelnen ändert absolut nichts an den Kosten und den viel zu teuren Verträgen.

Vor allem im Lebendbereich. Dazu wird alles noch unsinnigerweise als Kombiprodukt verkauft um Kunden mehr Geld aus der Tasche zu ziehen z.B. VASP Vermögensaufbau und Sicherheitsplan als Berufsunfähigkeitsversicherung.

Im Sachbereich wird immer so getan als ob die Generali die heilige Kuh ist. Es gibt aber genug andere Versicherer die auf dem gleichen Level sind aber deutlich günstiger anbieten können.

Warum? Weil keine riesige unvorteilhafte Struktur bezahlt werden muss.

Endlich ein vernünftiger Kommentar, es ist schon unverschämt, über etwas herzuziehen, vor allem wenn man selber sein „ Konzept „ kostenlos 😂☝🏽 empfehlen will, aus dem Kontext heraus, es hat schon seinen Grund, warum die DVAG Marktführer ist und mit 9 Millionen Kunden schon was geleistet hat oder? Aber Neid muss man sich verdienen und Mitleid bekommt man geschenkt.

Hallo,

also meine Erfahrungen mit der deutschen Vermögensberatung sind sehr gut. Ich zahle bei meiner Kfz-Versicherung deutlich weniger als bei Check24 im Internet. Außerdem habe ich die Rechtsschutz bei der Advocard und nicht bei der AachenMünchener. Um auf dein Beispiel einzugehen. =)

*Was natürlich auch völlig klar ist: Das der unabhängige Makler den Kunden Verträge mit wenig Kosten anbietet! Die Produkte mit hohen Kosten / Provisionen natürlich niemals.* Ironie aus.

Dann schau mal bei der Advocard ins Impressum und wundere dich, dass der Mutterkonzern auch wieder General ist, genau wie bei deiner Lebensversicherung 😉

Ja und jetzt ?…es gibt genug Konzerne die Tochtergesellschaften haben?…behauptet nicht irgendwelche Sachen die niemals vorgekommen sind. Was ein Schwachsinn. Durch Erfahrungen kann man aussagen tätigen aber keine These aufstellen die niemals so stattgefunden hat.

David, dein erster Beitrag liest sich so, als ob du darauf hinweisen willst, dass deine Rechtsschutz unabhängig ist, also keine Tochtergesellschaft ist.

„Außerdem habe ich die Rechtsschutz bei der Advocard und nicht bei der AachenMünchener“

Als du dann mit der Tatsache konfrontiert bist, dass es sich doch um eine Tochtergesellschaft handelt, sagst du „Ja und jetzt ?…es gibt genug Konzerne die Tochtergesellschaften haben?“.

Du versuchst dich hier raus zu reden, indem du das Argument völlig übertrieben verallgemeinerst. Das Konzerne Tochtergesellschaften haben, ist natürlich völlig ok. Darum geht es in dem Artikel auch gar nicht, sondern ob es sinnvoll ist seine Rechtsschutzversicherung bei einer Tochtergesellschaft des Hauptversicheres einzukaufen. Falls du mal mit deiner Tochtergesellschaft den Hauptkonzern verklagen muss, wünsche ich dir viel Glück! Du wirst es brauchen…

Hallo,

Was soll diese albernde Diskussion. Verklagen tut nicht die ADVOCARD, sondern ein Rechtsanwalt. Und diese reicht die Kosten bei der Rechtsschutz ein. Da die ADVOCARD im Vorfeld lediglich prüft, ob ein Versicherungsfall vorliegt und das an Bedingungen geknüpft ist, die in den AVB geregelt sind, ist es völlig irrelevant, ob die ADVOCARD im Mutterkonzern ist, ja ist sie, oder nicht. Die Diskussion führt am eigentlichen Thema völlig vorbei. Der Rechtsanwalt ist hier der eigentliche Akteur. Die die Rechtsschutzversicherung.

Das ist das beste was es gibt und ist der größte Grund warum ich Kunde bei der DVAG bin. Ich möchte nicht bei 15 Unternehmen anrufen müssen oder bei einem Schadenfall Komplikationen haben das die Hausrat sich z.B mit der Wohngebäude nicht einig ist wer den Schaden übernimmt da habe ich alles aus einer Hand und noch ein großer Vorteil ist ich habe enorme Rabatte weil ich bei einem Unternehmen bin und wenn ich ein Problem oder Schaden habe dann rufe ich nur eine Nummer an und bin sehr gut aufgehoben. Nennt man übrigens Konzentrationsstrategie. Frag doch mal einen anderen Berater ob er Generali anbieten kann 😉

Christian erst informieren, dann Kommentar abgeben, die Rechtsschutzversicherungen und zwar Alle ☝🏽 geben eine Deckungszusage , wenn der Fall versichert ist. Auch wenn es gegen den eigenen Konzern geht, denn der Anwalt der vom Kunden engagiert wird dem ist es egal oder?? Der vertritt den Kunden nicht die Gesellschaft, angemerkt DEI Advocard ist die bekannteste und führende aller Rechtschutzversicherungen richtig??? Und wenn die zur Generali gehört? Ja und?? 🤔 es kommt außerdem so rüber raus wären alle Rechtsstreitigkeiten gegen die eigene Versicherung?! 🤦🏽♂️

OhOh haben wir hier etwa einen Fan-Boy der DVAG?

Niemand sagt das freie Markler keine Provisionen bekommen!

Es gibt auch unter den freien schwarze Schafe!

(Welche aber lange noch nicht so schwarz sind wie die, der DVAG)

😛

Ich denke mal, er Ist bei der DVAG! 😂

Wie sagt Einstein H2rIJt08tq“Es ist einfacher ein Atom zu spalten, als ein Vorurteil.“

Für den Klienten sind weder Vorurteile noch geringe Kosten zielführend; hier zählt seine Nettorealrendite, sein Gewinn nach Kosten.

Vergleich von WARENTEST 8/2021

Die besten 15 ETF Fonds weltweit sind in der reinen Kostenbetrachtung alle besser als die besten aktiv betreuen;

im 5 Jahreszeitraum im Durchschnitt 4% pro Jahr schlechter nach Kosten.

Es lohnt sich also genauer hin zu schauen und zu vergleichen.

Letzt endlich zählt nur dieser höhere Nettogewinn von 5 x 4%= 20% mehr auf dem Konto.

Meine subjektive Sicht.

Welche der von der DVAG angebotenen Fonds meinen Sie ? Ich konnte nicht einen feststellen auf den das zutrifft !

Sie haben leider nicht verstanden, dass Advocard SEHR WOHL zur GENERALI GRUPPE gehört!!! Erst recherchieren, dann abschließen.

Advocard ist ein Unternehmen der Generali, genauso wie die AM. Und ich wette, wenn man die Daten der Autoversicherung mit dem Angebot von Check24 vergleicht, sieht man, warum die DVAG da sooo günstig ist.

Hallo,

Danke für diesen interessanten Beitrag! Ich bin (leider noch) DVAG Kunde und kann alle geschilderten Erfahrungen anderer Kunden bestätigen! Ich kam zur DVAG nach meiner Hochzeit, weil mein Mann dort Verträge hatte und sein netter Berater natürlich auch um meine Absicherung besorgt war. Er kam zu uns nach Hause (übrigens in einem Porsche vorgefahren-ja, wirklich!) und hatte neben ein paar kleinen Geschenken für unseren Sohn auch reichlich neue Verträge für mich im Gepäck: alles ganz toll und viel günstiger! Was mich von vornherein störte: gefühlt wenig Fakten im Gespräch. Aber meine Nachfragen wurden abgewürgt mit den immer gleichen Argumenten: „das ist einfach viel besser für dich“ und dann wurde auf private Gespräche umgeschwenkt. Ich habe mich leider von der kuscheligen Wohlfühlatmosphäre im Gespräch einlullen lassen und dachte, die Fakten (zb allgemeine Verdicherungsbed, kosten , etc) werden vllt dann später kommen (das hofft man wirklich!)… was kam war der Vertrag für eine neue BU. Nach dem Lesen des Kleingedruckten der Schock: um ein Vielfaches teurer und schlechtere Leistungen als meine alte Versicherung. Aus diesem Vertrag kam ich glücklicher Weise über einen Widerruf raus. Daraufhin habe ich mir die bestehenden Verträge meine Mannes angeschaut und musste feststellen, dass ihm über Jahre Verträge mit horrenden Provisionen verkauft worden waren. Teilweise wurden Produkte gewechselt, wenn nach 5 Jahren die Abschlussgebühren abbezahlt waren. Dann fing er wieder von vorn an solche Gebühren im neuen Vertrag zu bezahlen. Er sparte also nicht für sich sondern für den Porsche seines Vertreters. Ich habe dann ein schlichtendes Gespräch mit unserem Dvagler gesucht. Der reagierte beleidigt (ernsthaft) und es führte leider zu nichts, da er argumentativ und fachlich total dünn aufgestellt war. Das Gespräch lief auf dem Niveau: „Warum stören dich denn die Abschlussgebühren so sehr? Die sind doch in der monatlichen Rate schon drin und du musst sie nicht extra bezahlen.“ Ja genau, das Geld landet nur weniger auf meinem Sparkonto. Ganz ehrlich… Bei so viel Beschränktheit… fehlte mir irgendwann die Worte.

Wir kommen nicht sofort aus allen DVAG Verträge sofort raus und wechselten somit den Berater. Der Neue ist besser und behandelt uns wie rohe Eier aber mir fehlen dennoch gewisse Dinge, wie zB. Eingangsbestätigungen meiner Schreiben. Man ist irgendwie immer im Ungewissen: ist mein Anliegen angekommen? Wird es umgesetzt? Alles dauert ewig seitens der Versicherung. Und die Kundenfreundlichkeit und Flexibilität sind auch sehr begrenzt. Natürlich kann der Vertreter auch nichts an den schlechten Vertragsbedingungen ändern, wie du ja ausführlich erklärt hast.

Von daher sind wir weg, sobald wir kündigen können und nie wieder DVAG! Wir haben dort viel Geld verloren.

Ich muss dir sagen, dass seitens der Versicherung eigentlich alles ziemlich flott geht, nur kann ich selbst als Vermittler sagen, dass wenn der Berater nicht dahinter ist gerade durch die umstrukturierung oftmals nicht immer alles auf Anhieb funktioniert. Dies ist sich für uns ärgerlich aber ich streite hier oder da mal schon mit der Gesellschaft und in der Regel kann ich meinem Kunde alle fragen immer offen und ehrlich beantworten.

Ansonsten kann man nicht alles verallgemeinern dieser Post hier schildert etwas das ich in meiner Direktion „zum Glück!!“ noch nie erlebt habe. Meine Kunden haben einen Riester und eine Berufsunfähigkeit mit Vermögensaufbau aber keine 4-5 Produkte.

Und wenn bei mir kein Produkt passt, dann bekommt der Kunde halt eines von einem befreundeten Partner bei der Allianz, so what. Das ist ein geben und ein nehmen.

Makler haben viel zu viele Rechte und könnten über euren Kopf hinweg entscheiden.(maklervollmacht)

Und ihr glaubt doch nicht dass ein Makler der nicht solch ein ausgeklügeltes Vertriebssystem hinter sich hat immer im Willen des Kunden handelt.

Allerdings muss man echt sagen es gibt viele schwarze Schafe die leider unseren Ruf ruinieren allerdings uns selten in die Quere kommen und ich habe soviel Kunden vom Makler weggeholt weil in einem Jahr war beim Auto die Leistung inklusive im nächsten Jahr hatte dann die Tochter einen Unfall und auf einmal heißt es ja deine Tochter ist nicht aufs Auto versichert weil jedes Jahr an Verträgen gerüttelt wird. SF Jahre verbrennen etc.

Man könnte hier noch stundenlang weiter Dinge aufzählen.

Fakt ist in jeder Branche gibt es schwarze Schafe und in jeder Branche gibt es auch Berater die wirklich im Interesse des Kunden handeln können.

Liebe Grüße

Dann schau mal in die Kostenbedingungen der Aachen Münchener.

Hier werden dem Kunden 22% von dem was er jeden Monat einzahlt abgenommen.

Marktüblich sind maximal 4%, bei teuren 7%

Mir ist keine Gesellschaft bekannt, die 8% nimmt….geschweige denn 22!!!

Hier könntet habt ihr eich den Platz 1 auf alle fälle auf Jahre gesichert 🙂

Rechnet man das Geld hoch, was der Kunde bei deiner Riester und BU sicher mit VA weniger bekommt, bei einem monatlichen Beitrag von meinetwegen 100€ auf 30 Jahre, gehts da schnell in die 30.000€

Wenn du mir den Kunden zeigen kannst, der darauf gerne verzichtet, weil es ihm wichtig ist, dass in Pannonia alles schön mit goldenen „V“´s gepflastert ist, dann komm ich gerne wieder zurück 😉

Für mich der Beste und neutralste Kommentar. Keiner wurde angegriffen!!! Ich bin vollkommen deiner Meinung. Und für mich ist es mein Traumjob als Vermögensberaterrin. Es wird so viel für einen selber getan und der Familie. Die DVAG versucht alles um es Kunden und Berater recht zu machen,

was anderen nicht Interessiert. Jeder muss für sich entscheiden was das richtige ist. Es gibt überall schwarze Schafe aber die meisten sind mit Herz in diesem Beruf. Liebe Grüße und einen schönen Tag euch allen😉

Hallo Emmi,

wenn du erlaubst, einen Kommentar zu Deinem Beitrag. Kein Trost für dich aber vielen Kunden geht es so, dass sie statt mit wettbewerbsfähigen Fakten eher mit Emotionen “ einlullen“ wollen, damit du im „Taumel“ einer Wohlfühlatmosphäre teure Verträge ohne jedwede unabhängige Beratungsqualität abschließen sollst. Es könnte sinnvoll sein, wenn man dich mit kapitalbildenden Versicherungen zugepflastert hat, die zu überprüfen, ob eine Rückabwicklung möglich ist. Die AachenMünchener zahlt laut meinen Berufserfahrungen sehr schnell die eingezahlten Beiträge abzüglich geringer Risikoabschläge zurück( warst ja versichert) Auch die Erstattung von Verwaltungskosten und üppigen Vertreterprovisionen kommen zurück, die du sonst nie wieder gesehen hättest. Da wird dann vielleicht aus einem Vermögensberater-Porsche ein Vermögensberater-Dacia.

Hallo Herr Engmann

Das ist gut zu wissen!

Ich habe auch seit 2016 ein Fondsgebundene Kapitalanlage und bin am überlegen, dies zu kündigen. Ich habe mir die Jahren an Ausgaben ausgerechnet und sehe darin kein Mehrwert. Gerade jetzt, weil es viele andere Möglichkeiten gibt wo man noch mehr Zinsen bekommt und das pro Woche.

Nun meine Frage! Wie kann ich da vorgehen, denn wie ich gelesen habe gibt es 500 Euro Abzüge, wenn man den Vertrag kündigt.

Ich würde mich auf eine Antwort freuen.

Beste Grüsse

Ramona

Nicht DVAG sondern Ihre Berater war kein gute Mensch.

Schöner Artikel.

Kleine Korrektur:

Du beschreibst, dass jeder Berater nach §34d eine Prüfung abgelegt hat.

Das haben sie…aber keine von der IHK, die den Berater tatsächlich zum geprüften Finanz und Versicherungsvermittler macht.

Die Aachen Münchener/ Generali stellt den Berater einen eigenen 34d Paragraphen aus, der dem Berater erlaubt OHNE NACHGEWIESENER PRÜFUNG ausschließlich Produkte des eigenen Hauses zu verkaufen.

Will ein DVAG´ler mit seinem §34d zu einem freien Makler wechseln, kann er 100 Jahre bei der DVAG mit seinem Paragraphen gewesen sein… dieser wird nicht von der IHK anerkannt, also bist du quasi ohne anerkannter Berufsausbildung unterwegs und wirst auch von der IHK (zurecht) so behandelt. Heißt nochmal in die Lehre 😉

Ganz konkret ist es möglich, dass der „Berater“ von 6-16 Uhr Koch ist (keine Abwertung gegen über Köchen, nur ein Beispiel) und von 17-22 Uhr Hobby Berater, der sich für deine Finanzen zuständig fühlt, die unter Umständen dein ganzes Leben beeinflussen.

Und mit ganz viel Glück ist dein Berater ganze 2-3 Monate Berater und darf dir vollwertige Konzepte empfehlen und bestehende Verträge kündigen.

Die Vermittler müssen dann nach einer gewissen Zeit eine interne an den Bedingungen ähnlich der von der IHK vorgeschriebenen Prüfung nach §34d ablegen. Nur stellt sich die Frage, wie viele Aussagen, ohne qualifizierten Nachweis, durfte der Berater schon machen, oder Entscheidungen treffen? Klar gibts da immer noch einen „Darüber“ aber da das Strukturprinzip nach der breiten Streuung geht, haben diese meist gar keinen Überblick, was deren nebenberufliche Partner den ganzen Tag so machen. 🙂

Glückwunsch…

Hallo Christian,

das ist so nicht richtig! Ich arbeite zwar nicht in der Finanzbranche, dafür aber in der Immobilienbranche als Berater. Ich habe einen sehr guten Vermögensberater, dieser agiert schon seit fast zwei Jahrzehnten erfolgreich für mich und ich bin sehr zufrieden.

Um in Deutschland ein Gewerbe betreiben zu dürfen, müssen rechtliche Vorgaben erfüllt werden, bei Maklern ist es die §34c GewO.

Bei Finanzberatern/Vermögensberater sind es z.B §34d, §34i, §34f die alle an die GewO gebunden sind. Um Beraten zu dürfen, müssen je nach Themengebiet wie z.B Investment, Versicherungen etc. einzelne Paragraphen gegeben sein. Einige dieser Paragraphen sind an Bedingungen geknüpft, wie z.B auch Prüfungen bei der IHK und jährliche Weiterbildungen etc.

Nun zu meiner Erfahrung und warum ich zufrieden bin, ganz einfach! Bei dem Thema Versicherungen berät er mich transparent und vergleicht mit mir gemeinsam andere Versicherer in einzelnen Sparten. Kommt es zu einem Schadensfall, dann kümmert er sich sofort drum, ich muss nur eine WhatsApp schreiben, hab ich Fragen und rufe an, dann gibt er Auskunft und erklärt mir einiges auch im Detail. Beim Thema Investment habe ich einzelne aktiv gemanagte Fonds von Allianz Global Investors sowie der DWS, da ich in der Thematik selber fit bin übernehme ich viele meiner Käufe/Verkäufe selbst und investiere differenziert in verschiedenste Branchen weltweit. Unteranderem in Immobilien, ETF´s, Rohstoffe und Derivate. Bei dem Thema hat er mir selbst geraten mich umzuschauen, da hier die Beratungsqualitäten begrenzt sind aufgrund der Produktauswahl der DVAG. Denen geht es auch nicht um die maximale performance, sondern vielmehr darum das Bewusstsein bei dem mittelständischen Bürger zu wecken auch mal Geld zu sparen und beim Zinseszins lohnt sich das auch nach bei Jahrzehnten (Aktiv gemanagte Fonds haben übrigens im deutschen Raum viele Vorteile um Totalverluste zu vermeiden).

Es gibt Vorteile und Nachteile, wie bei jedem anderen Unternehmen auch. Schauen wir uns VW, BMW, Daimler und co an, welchen Schaden die Großen Big Player beim Kunden angerichtet haben. Was ist mit McDonalds, BurgerKing und co, ganz zu schweigen von den Nahrungsmittelkonzernen wie Nestle, Unilever etc. die tagtäglich künstlich erzeugte Produkte beim Endverbraucher anbieten? Bei dem Thema Vermögen sollte jeder intelligent sein und sich selbst ein wenig Fachwissen aneignen um Schaden vorzubeugen, jeder sollte seinen Berater vorab prüfen und schauen wie lange er auf dem Markt ist, bei 30 Jahren steckt irgendwann auch Qualität hinter.

Informiert euch, macht euch Gedanken und seid nicht naiv, blind zu Vertrauen.

Schön geschrieben, stimmt aber nicht.

Deinem mit 20 Jahren Berufserfahrung Berater möchte die Qualifikation keiner absprechen. Der wird schon wissen, was er macht. Dennoch benötigt ein Berater der DVAG zunächst mal 2 Paragraphen. Den §34c für Liquiditätsprüfungen bei Krediten (der kostet nur Geld und wird ohne fachlichen Prüfungen erworben)

und den §34d für die Vermittlung von Versicherungen und Bausparverträgen.

Fast der gesamte Finanzmarkt muss hier im Vorfeld einen IHK Abschluss als geprüfter Versicherungsvermittler ablegen. Da die DVAG nur einen Anbieter für diesen Bereich hat, nämlich die Generali, wird dieser §34d mit Sonderklausel als „gebundener Vermittler“ vergeben und benötigt erneut keinerlei Fachprüfung, nur Geld und eine saubere Bonität. Und somit ist das Szenario möglich, dass der Angestellte LKW Fahrer (ohne negativer Wertung gegenüber LKW Fahrern) sich ein Gewerbe mit §34c und §34d angemeldet hat und dich um deine Finanzen berät, ohne zu Wissen, dass es einen Unterschied zwischen dem Fond und dem Fonds gibt 😉

Oder ich habe schon tolle Beratungsskizzen gesehen, wo der Kunde eine „Rista Rente“ hätte bekommen sollen 😛

und das Szenario ist übrigens kein Beispiel, sondern gelebte Erfahrung.

Selten so einen Unfug gelesen wie du hier von dir gibst.

Jeder hauptberufliche VB durchläuft eine Ausbildung mit einem Abschluss an der DBBV. Legt der VB diese nicht innerhalb einer vorgegebenen Zeit ab, wird er zurückgestuft. Eine weitere Möglichkeit ist ein Studium an der FHWD in Marburg.

https://www.dvag-karriere.de/?gclid=EAIaIQobChMIof6B5qj66gIVj6SyCh210QjhEAAYASAAEgJMZfD_BwE

Neben den 2 von dir aufgezählten § benötigt jeder VB noch den §34f sowie §34i, hier erfolgt die Prüfung vor der IHK.

Ich bin ein Aussteiger. Richtig ist, das eine Prüfung im DBBV abgelegt werden muss. Diese Prüfung wird von keiner IHK in Deutschland anerkannt. Hier geht es ausschließlich um den §34d. Geht man, ist dieser § weg und muss neu gemacht werden. Ich selber habe Ihn neu gemacht und kenne den Unterschied. Er ist gravierend. Was heißt DBBV? „Deutsches Berufsbildungswerk für Vermögensberater“. Vorteilhaft ist, das der §34f nur über die IHK gemacht werden kann. Wenn jemand eine Ausbildung bei der DVAG macht, so sollte er die Ausbildung mit IHK Abschluss machen. Somit stehen einen bei einem Wechsel alle Wege offen. Auch stimmt es, das ich bei der DVAG gebundener Vermittler war. Jetzt als unabhängiger sehe ich die Unterschiede zu anderen Versicherungen. Es werden folgende Paragraphen benötigt: § 34c, § 34 d, § 34 f und § 34 i. Der § 34 d entweder über DBBV machen besser IHK.

Die Prüfung DBBV ist das Papier nicht wert. Und wird von keiner IHK anerkannt. Was Ihr intern in Eurem Laden macht mit hoch- und runterstufen interessiert draußen keinen Menschen. Ohne bestandene IHK Prüfung könnt Ihr diesen Schein die Tonne treten. Nicht umsonst hat die DVAG einen lausigen Leumund.

Hallo,

sehr gefährliches Halbwissen.

Ich kann dir gerne meine ganzen Zertifikate schicken.

Jeder Paragraph darunter auch den §34d sind von der IHK bei mir Karlsruhe bestätigt worden, Ja es stimmt halbweise mit der Prüfung. Ich habe keine Prüfung bei der IHK vor Ort benötigt. Aber eine bei der DVAG und diese Prüfung ist Kontrolliert und abgesegnet von der IHK so habe ich auch unter dem Zertifikat einen IHK Stempel.

deswegen bitte nochmals Informieren.

Und ja es gibt schwarze Schafe in meinem JOB und bei der DVAG das weiß ich selber und ja unsere Produkte gerade Sachversicherungen sind nicht die Günstigsten / sogar meistens die Teuersten am Markt(Dazu steh ich als Berater und das sage ich all meinen Kunden auch) aber wir haben auch meistens die besten Leistungen, das ist genauso ein Fakt.

Mein Coach hatte viele Kunden die von ihm vor ein paar jahren weg gegangen sind. Zu tecis Swiss select Life und andere „freien Berater“.

(wenn wir berater ehrlich wären würden auch diese sagen das sie nicht zu 100% frei sind. Ja mehr als wir bei der DVAG das stimmt, und ich würde nie behaupten das wir Markler wären, das sind wir nicht.) Vieler dieser Kunden kamen wider zu ihm zurück und der meiste Grund war der support und zwar nicht vom Berater sonder der das sie mit der Versicherung zu oft diskutieren mussten und diese nicht bezahlen wollen.

so ein Fall habe ich bei all meinen Kunden noch nie gesehen. Und ist das nicht irgendwo auch Leistung die aber natürlich kostet.

LG

Das ist so nicht korrekt. Es müssen einige Prüfungen der IHK gemacht werden, um bestimmte Dinge zu beraten und man hat dann auch einen vollwertigen Abschluss. Solange diese nicht abgelegt sind, berät der Ausbilder diese Themen. Bitte keine Aussagen treffen ohne das nötige Hintergrundwissen.

Oft genug werden VBAs (Vermoegensberater-Assistenten) losgeschickt, das sind die „Koeche und LKW Fahrer“ die jemand hier als Beispiel hingestellt hat. Das spart dem AL (Agenturliter, erste hauptbefufliche Stufe) Arbeit und er kassiert trotzdem fie Provisionsdifferenz. Bei der DVAG gibt’s „Punkte“ fuer jeden Vertrag und je nach Stufe ist jeder Punkt eine bestimmte Summe wert. 18DM/Punkt fuer ALs, 12DM/Punkt fuer VBAs wars damals, wenn ich mich recht erinnere. So, fuer einen 10-Punkte-Vertrag kriegt der LKW-Fahrer 120DM und hat die ganze Arbeit, der AL kriegt immerhin 60DM fuer fast nichts – er muss nur den Strucki bei der Stange halten.

Zurueck zur Qualifikation: da werden tatsaechlich Laien mid Argumentation versorgt und losgeschickt, und gaengige interne Argumentation ist: wenn Du jemand hast der nur 50DM im Monat zuruecklegen kann, dem kannst Du lieber eine kapitalgebundene LV verkaufen wo Du eine vernuenftige Provision bekommst anstan einen Fonds der nur 20 Pfennige per Monat abschmeisst.

Gelebte Erfahrung von vor dem Euro, scheint sich aber nicht viel geaendert zu haben.

Gruesse aus Adelaide,

Max

Hallo Max,

Den Fall deines Beispiels mit den 50€, der war bei mir letzte Woche Realität, doch mein Coach (der generell Aktien und ähnliches cooler findet) hat ihm (meinem Kunden) tatsächlich keine Versicherung angeboten, sondern ihm drei Fonds angeboten und ihn frei wählen lassen in was er wieviel investieren wollen würde, wenn er überhaupt möchte.

Liebe Grüße

Ich habe bisher nur gute Erfahrungen mit der DVAG gemacht. Mein Berater hat mir schon oft gute Dienste geleistet, auch ohne was daran zu verdienen. Tipps bei Steuerangelegenheiten oder Vermittlung der richtigen Ansprechpartnern in Behörden oder Firmen. Ich habe schon oft von seinem Netzwerk profitiert. Er kennt meine Lebenslage und weiß genau wo ich hin will. Ob ich jetzt für eine Versicherung paar Euro mehr zahle, spielt keine Rolle, solange ich weiß, dass sie für mich da ist im Fall der Fälle. Da die DVAG ausschließlich mit den größten Unternehmen zusammenarbeitet, habe ich eine gewisse Sicherheit. Ich glaube die gesamte Branche leidet an Fehlern, die früher häufig von provisionsgeilen Vertriebsmitarbeitern gemacht wurden. Natürlich gibt es diese auch noch heute, aber mit Sicherheit ist das ein Phänomen, dass bei allen Verkäufern vorkommt, die an ihren Verkaufszahlen gemessen werden. Was allerdings an dem Prinzip des Allfinanz-Beraters schön ist, ist die Tatsache, dass alles aus einer Hand kommt. Es ist immer dieselbe Person. Ich kann sagen: „mein Berater ist mein Freund“.

Alter Julius!

Du schreist praktisch danach, dass man dir unterstellt selbst bei der DVG beschäftigt zu sein. Sabbelst den gleichen Käse, den man dort als Berater lernt.

Dein Berater is nur solange dein Freund, solange Geld von dir fließen kann, nicht mehr, nicht weniger.

Noch nie so ein Müll gelesen. Jeder Berater arbeitet individuell ich bin seit 25 Jahren bei der DVAG Kunde und muss sagen dass ich schon mehr als 35.000€ Rendite durch meine;Berater gemacht habe. Wieso gehst du nur auf Versicherungen ein. Der Fonds Champions select hat im letzten Jahr eine Rendite von über 20% gemacht bestimmt bist du so einer der sein Geld auf dem Sparbuch spart und sich über die 0,001 % freut. Ha ha ha weiterhin viel Erfolg aber brauchst das Unternehmen nicht schlecht reden .

Über eine Rendite von 0,001% auf meinen DVAG-Fond würde ich mich ja richtig freuen. Habe – nach nunmehr 10 Jahren – ein MINUS von knapp 20% mit der DVAG eingefahren.

Warum sollte man von den DVAG Abzockern Fonds wie den

DWS Champions Select mit Ausgabeaufschlag und jährlichen Verwaltungsgebühren kaufen ????

VOR KOSTEN erwirtschaftet der von den DVAG Beratern ständig angebotene Champions Select (Stand Jan 2022)

1 Jahr 2,9% – 5 Jahre 33%

Hätte man einen ETF wie MSCI World Growth erworben,

1 Jahr 21% 5 Jahre 105 %

Also. Ich habe dieses Jahr bis dato -35€ aus 14.000€ rausgeholt. Wo sind denn die 20% hin? Gebe mir einen Tipp!

Dein Fonds hat 20% Plus gemacht? Herzlichen Glückwunsch… Mit einem stinknormalen S&P 500 wäre das um ein vielfaches mehr, und du hättest nur ein Bruchteil der kosten gehabt 😀

Bitteschön, diese Beratung gab es ohne Provision 😀

DVAG Größter Schmutz

Soso, viele Kunden vom Makler weggeholt. Wem willst Du das denn mit Deinem Lalala erzählen.

Digga was für Schwätzer von der DVAG…

Schönen guten Tag zusammen,

ich habe mal versucht den lieben Christian zu verstehen in seinem “depotSTUDENT.de” -ich steh kurz vor meinem Abschluss und muss Marktforschung betreiben.

Fangen wir mal einfach bei Punkt 1) klar wollen Vetriebler Geld verdienen?! Also guten Morgen JA du hast 3 Jahre studiert um endlich zu erkennen das ein vertriebler Geld verdienen möchte ?! Klasse 👍

Da du ja Wirtschaftsexperten/ Finanzprofis “Dozenten”

Die Geld damit

Verdienen dir ihre Meinung zu verkaufen im Hörsaal?! Weil wo gibts den “Psychologisch-Unwissende” klar in der UNI oder SCHULE deswegen war es damals

Auch so einfach mit

der hitler-Jugend!

Du Figur hast die von einem

Hobby-Dozent der nebenbei bisschen freier Makler ist, den Kopf gewaschen !?

– erklär mir

Mal Steuerung/ und Konzernstrategie? BITTE!

Erklär mir mal Gemeinkosten? In Bank / Autos / Sprit / wie verdienen die Ihr Geld ?

Frag mal was ein Cheeseburger im

Einkauf kostet?

Finanzspezialist.

Mhhh du redest fondsgebundenen Lebensversicherung/ Rente reicht?! Erklär mir die

Geschichte ?!

ETF Mhh hört sich ganz nach KSK-Fan an?!

ERZÄHL mir mal

wieviel Zeit ein freie Makler braucht die 55000 Produkte zu kennen?! Und wieso regen sich seit letzten Jahr die freien Makler auf das sie ihr bestes Produkt verloren haben / DIE GENERALI ?

komischer Weise

finden das viele sehr schade!!

Sag mal wo hast du denn deine Absicherungen? und welche Produkte hast du abgeschlossen?

und da du weist das du hier ÜBELE

NACHREDE betreibst? solltest du dir lieber Schnell eine Rechtsschutz zulegen! die haben aber Wartezeit, deswegen hoffe ich mal hast du eine Gute 👍 aber als Experte wirst du ja wissen das RS nicht gleich RS ist 🙂.

Liebe Grüße

Danke für deinen Kommentar!

Denn durch so ein hohles dummes Geschwätz werden die Leser nur bestätigt.

Das Meiste was in diesem Artikel erfasst wurde, kannst du schwarz auf weiß als Fakten haben!

Hör auf hier mit deiner leeren Drohung von wegen übler Nachrede! Du bist ein klassischer Fan-Boy oder selbst Vermittler! Hier wird eine Forschung zur DVAG präsentiert die auf Fakten beruhen.

Wenn du die angesprochenen Details widerlegen kannst, bitte präsentiere dein Fakten.

Die DVAG hat nur einen Partner und das ist der Generali Konzern.

Die Produkte sind meistens überteuert und werden auch nicht transparent kommuniziert.

Fazit:

DVAG ist in den meisten Fällen nur Schrott und zielt auf die Unwissenheit kleiner Privatpersonen.

Verträge werden abgeschlossen die Kunden eventuell gar nicht möchten.

Die „Berater“ sind keine „Berater“ sondern schlichtweg Verkäufer eines über „Schulungen“ eingetrichterten Vertriebs-Konzepts!

Gehen Fragen über das Vermittelte „Wissen“ hinaus, kommen nur Ausreden oder einfach gar nichts.

Denn wie schon oben erwähnt kann jeder Blümchenpflücker bei der DVAG anfangen und Mist für Provisionen verkaufen.

Die Produkte der DVAG sind für mich Katzenscheiße in Hundescheiße eingewickelt mit ein bisschen Empathie der Verkäufer, äähhm Berater! 😉

Leider bin ich noch bei der DVAG und hoffe sie schnell los zu werden! Falls jemand Tipps hat, wäre ich dankbar.

Sehr nette Berater, was aber nicht hilft wenn die es geschafft haben, dass man zwei Monate ohne Geld ist. Die Worte wir können da nichts für, wir haben alles richtig gemacht und man solle sich doch nicht so aufregen, da gebe es keine Gründe für, waren total fehl am Platz.

Eigentlich sollte es nur ein Bankwechsel werden, dann wurden aber meine bestehenden Verträge ohne darauf hinzuweisen nicht übernommen sondern, mit bis zu dreistelligen Bearbeitungsgebühren, gewechselt zu Generali und AachenMünchner. Dazu kamen neue Sparverträge, die ausnahmsweise auch besprochen waren. Der Wechsel der Bankdaten hat aber nicht geklappt, mir kamen Mahngebüren ins Haus und die Berater zuckten nur die Schultern nach dem Motto dein Problem wir haben alles richtig gemacht. Tolle Aussage sowas und ich bin pleite. Jetzt bekomme das dritte und hoffentlich letzte Mal Post, wo drin steht das Daten nicht übermittelt wurden und ich Nachzahlungen mit Gebühren leisten muss.

Versuche jetzt noch irgendwie zu retten was geht, mich von ihnen zu trennen und hoffentlich bald wieder aus dem finanziellen Minus raus zu kommen.

Interessant zu sehen, dass

1. Positive Erfahrungen als Fan-Boy getuhe abgetan werden (kann doch sein dass ein wirklich fähiger Berater dabei war)

2. die beschriebenen Negativmerkmale auch auf viele andere Finanzdienstleister zustimmen

3. die Detailvergleiche der Verträge durchaus die ein oder andere positive Eigenschaft rauslockt

4. Es gibt Berater und Verkäufer, bei allen Versicherungen, Banken, Finanzberatern, Einzelhandel, Parfümerien, Sportwarengeschäfte, Autohäuser……

Grundsätzlich sehe ich es folgender Maßen: Freie Werkstätte gibt es überall, dazu gibt es aber auch die ATU, Pittstop, 1a usw.

Freie Werkstätten sind doch günstiger und können durch ihre freie Produktwahl viele unterschiedliche Preis/Leistungskategorien anbieten oder?

Warum gibt es dann überhaupt die anderen Autowerkstätte? Eigenmarken sind doch nur Mogelpackungen, oder doch nicht? Ich brauch doch nur ein Autoradio, wieso hol ich mir die fette Anlage von B&W statt Blaupunkt? Spielt doch beides Musik ab! Ich nehm die günstige Autobatterie, warum sollte ich die Batterie von Varta nehmen! Ist doch Betrug eine so viel teure Batterie zu verkaufen! Ich kauf mir ein Auto, ich nehm halt nur den Hyundai i10 und nicht den betrügerischen Lamboghini Murcielago (Materialkosten sind eh nicht hoch, keine Ahnung woher die Rechtfertigung kommt 356k dafür zu verlangen)

Ich hab 3 Berater von Tekis, Swiss Life und DVAG zusammen gebracht und in meinem (ACHTUNG IN MEINEM PERSÖNLICHEN FALL) Fall hat die DVAG im Konzeptbereich gewonnen!

Für den reinen Vermögensaufbau sollte ich mich ruhig auch bei den ETFs weiter umschauen, es schadet jedoch nicht das Risiko parallel die LV zu haben (Stichwort Sicherheit&Diversifikation)

Die LV ist zwar tatsächlich teurer geworden ABER dafür hatte ich mehr Flexibilität (War ja mein Wunsch). Meine Berufsunfähigkeit wollten Tekis und Swiss Life kündigen lassen, während mein DVAGler sagte, ich soll sie behalten, weil sie besser ist als die 3 Angebote.

Was soll ich sagen? Ich finde es gut dass es so ein großes Angebot gibt, wo jeder sich aussuchen kann was er will/braucht. Wir haben so eine Vielfalt und da gibt es mMn schlimmere Finanzdienstleister als mein persönlicher bei der DVAG. Und ich hab nur 2 Verträge bei ihm, die restlichen Verträge habe ich auf eigenem Wunsch bzw Empfehlung bei anderen Anbietern.

Kann sein dass ich Glück hatte mit meinem Berater, aber das vorverurteilen ALLER Berater halte ich für falsch und verwerflich, 1933 ging sowas verdammt schief!

Ich bin seit 1995 in der Branche, wenn ich meine Erfahrungen mit Kunden Ordnern der DVAG kundtun würde, hätte ich umgehend eine Klage am Hals. Meiner Meinung nach findet man oft die gleiche ….. . Alte Verträge werden gekündigt, die neuen sind mit den alten oft nicht zu vergleichen.

Der Vermittlerstatus sagt nichts über die Kundenorientierung aus. Ich selbst bin Vermögensberater und Buchautor zum Thema Kundenorientierung. Wenn ein Vermögensberater sagt, er sei unabhängig, dann ist das falsch. Ein Vermögensberater, der nur Bekannte und Freunde berät wird schnell vom Markt verschwinden. Die 17.000 hauptberuflichen Vermögensberater (Fluktuation unter 3%) gewinnen täglich neue Kunden. Allfinanz bezieht sich nicht nur auf alle Versicherungssparten, sondern auf die Kombination von Bank- und Versicherungsgeschäft. Ein Vermögensberater berät vom Girokonto, über die KfZ Haftpflicht bis zur komplexen Mittelstandsfinanzierung. Daher ist der Artikel an einigen Stellen zu oberflächlich und es scheint, dass das Ergebnis vorher feststand. Das ist schade, denn der Blog ist ansonsten sehr gut. Vielleicht mögt Ihr mich zu dem Thema ja mal in Eurem Podcast interviewen.

@ente

1 der 3 Berater hättest Du dir schon einmal sparen können 😉

Zitat: Im Konzernabschluss der Swiss Life Deutschland Holding erwirtschafteten die vier Finanzvertriebe Swiss Life Select Deutschland, tecis, HORBACH und…

Und gegen Swiss Life und tecis im Vergleich zu gewinnen – eine echte Herausforderung.

Viel mehr bleibt mir dazu nicht zu sagen.

Ich selbst bin Vermögensberater der DVAG und möchte meinen Senf hierzu abgeben und nein, ich gehöre nicht zum übereuphorisierten Typ. Stellt euch einfach einen freundlichen lächelnden, aber leicht gelangweilten Typen vor wenn ihr ihm was schmackhaft labern wollt.

Wer schlichtweg behauptet, bei der DVAG ein unabhängiger Berater zu sein, liegt falsch oder hat es noch nicht ganz verstanden. Das steht sogar, wie hier im Blog als Bilder ausgeschnitten und eingefügt, glasklar und einfach auffindbar auf der Webseite der DVAG selbst. Darum wird kein Geheimnis gemacht.

Ich finde es schade, dass du nicht auf die Vorzüge der Arbeitsweise gegangen bist und sie so voreingenommen zerbashst, unter anderem die, welche man als Großkunde hat. Um es an einem einfachen Beispiel zu erklären: ob du nun Einzelkunde bei BMW, Audi, Opel, Rolls Royce und Mercedes bist, oder aber 5 Autos bei Audi hast, wird bei gesundem Menschenverstand sicherlich den ein- oder anderen Serviceunterschied ausmachen – seien es Kulanzfälle oder besondere Dienstleistungen. Ausgenommen ist natürlich, wenn sich der Kunde mit seinen 5 Karren über jeden kleinen Haarkratzer aufregt und nicht checkt, dass dies zum normalen Nutzungsverschleiß gehört.. dann lieber weg damit. Dies ist denke ich jedem verständlich.

Man findet weitere Beispiele dazu im Interwebz unter „Mischkalkulation Versicherungen“.

Deine auf erste Sicht nicht für jeden offensichtlich einseitig angehauchte Position lässt dich meiner Meinung nach leider blind werden für die Vorzüge der Arbeitsweise (Allfinanz), wie z. B.:

– ein freier Makler wird dir GARANTIERT GÜNSTIGERE und HOFFENTLICH auch bessere und passende VERSICHERUNGSPRODUKTE in EINZELNEN SPARTEN anbieten können (hier auch wieder Groß- und Einzelkunde), wenn es aber um das Thema Baufinanzierung, Investment oder insbesondere Finanzierungsoptimierung bzw. Vermögensaufbau geht, darfst du dich erneut auf die Suche begeben und darauf hoffen/vertrauen, dass auch diese Berater die passenden Produkte für dein/deine 200.000 €, 250.000 €, 450.000 € oder 650.000 € hohes Vermögen/hohe Finanzierung herausgesucht werden – das macht doch jeder dieser einzelnen Berater liebend gerne, insbesondere dann, wenn er in 1 1/2 Stunden einen Kundentermin hat, der den ganzen Salat nicht mit sich bringt, und einfach nur ein einfaches Produkt in einer einzelnen Sparte abschließen will, ohne dass er sich mit den ganzen Zahlen rumschlagen muss, dasselbe daran verdient und dem es wurscht sein kann, wenn du dieses eine Furzprodukt bei ihm kündigst da 1-Sparten-Kunde

– Kunden, die sich überhaupt nicht für das Thema Finanzen interessieren (ja, die gibt es auch) oder noch nie in Berührung damit gekommen sind, können direkt ihre ersten Erfahrungen damit machen um sich, sofern der Berater Kundenorientiert agiert, Vermögen aufzubauen bzw. dem gewünschten finanziellen Ziel näher zu kommen, da wir geldgeilen Vertriebler auf die armen Menschen zugehen müssen

– das ein Vermögensberater / Vertriebler auf einen zukommen muss, macht fast niemandem Spaß – weder Vertriebler noch Kunden (mit Ausnahmen, natürlich). Gefühlt hasst es doch jeder, mich eingeschlossen. Nichts desto trotz sehe ich es als meine „Mission“, die Menschen draußen aufzuklären, egal ob es um cashflow/finanzielle Übersicht, Altersarmut in Deutschland, „Konsumkredite sind ein nono“, investieren statt sparen auf einem Sparbuch u. s. w. geht. Der Drang hier Wissen weiterzugeben und zu helfen ist insbesondere bei den Neulingen und alten Hasen, tief verankert. Kaum anders wird man hier für lange Zeit erfolgreich (mit einigen Ausnahmen vielleicht.. leider).

Kümmert sich ein Kunde selbst um seine Finanzen, dann sind bereits Vorkenntnisse oder ein bestimmter Wissensstand notwendig, so wie der Großteil der Leser dieses Artikels hier bereits besitzt (das unterstelle ich jetzt erstmal), denn man muss auch eine gewisse Affinität zu diesem Thema haben. Für solche ist diese Art der Dienstleistung vielleicht nichts. Das darf auch ruhig sein.

Ich persönliche schlafe ein, wenn es um Abfallwirtschaft geht. Es ist mir egal, in welchen mechanischen, bio-chemischen, chemischen oder biologischen Prozessen Müll entwertet, getrennt, recycelt oder verarbeitet wird. Für den Professor an der Uni, der genau für dieses Thema brennt, der wird nichts anderes kennen. Ich weiß nur, Mülltrennung ist gut.

So ergeht es meiner Erfahrung nach auch den meisten Leuten mit dem Thema „Finanzen“ und umso wichtiger ist es dann für uns blöden Vertriebler, auf die Menschen zuzugehen und sie darüber aufzuklären oder – zumindest positiv in Berührung bringen. Dafür nehmen wir auch den Hörer in die Hand und bereiten uns mental auch auf Absagen vor. Kein tolles Gefühl. Niemand mag das, außer eventuell ein M-Typ. Hinter einem langfristig erfolgreichen Vertrieb steckt echt harte und auch gute Arbeit, wenn man LANGFRISTIG Erfolge feiern will – denn nur ein glücklicher und zufriedener Kunde, der wirklich was aus seinem Geld machen konnte, ist ein Kunde, der einen auch mit QUALITATIVEN Kontakten weiterempfiehlt.

Dann noch das Thema bezüglich der Kostenstruktur der LEBENSVERSICERUNGSProdukte: ja, sie sind teuer. Wofür bezahlt der Kunde eigentlich?

Die meisten unter euch werden wohl denken, dass das komplette Geld direkt in den Schlund des Vorstandes geworfen wird. Sicherlich fließt ein Teil davon hinein. Der Großteil wird aber verwendet für:

– den Berater selbst

– die Versicherung sollte Rückstellungen bilden um in schlechten Zeiten, so wie Covid-19 jetzt, solvent zu bleiben und nicht dicht machen zu müssen, so wie es bei vielen günstigen Anbietern in naher Zeit aussieht (darf gerne gegoogelt werden)

–> Sicherheit für den Kunden, letzten Endes.

Wenn ihr eurem Mitarbeiter 2.400 € Netto statt mit 2.000 € Netto nach Hause gehen lässt, so sieht sein Privatleben, seine Arbeitsmoral, seine Treue und vor allen Dingen seine Arbeitsqualität ganz anders aus. Wenn euer Berater nunmal 200 – 300 € mehr verdient, dann wird er sicherlich auch etwas mehr Zeit haben, euch zu widmen.

Und trotz der relativ guten Verdienste egal bei welchem Finanzdienstleistungsunternehmen, wird nicht jeder Vermögensberater. Woran kann das liegen? Es kann auf keinen Fall damit zu tun haben, dass Vertrieb dem ein- oder anderen nicht gefällt. Es muss was verbrecherisches und kriminelles sein! – so die meisten Beiträge, die Vertrieb schlecht reden. Aber dass einem Vertrieb oder Gartenarbeit nicht zusagt, nein, das auf keinen Fall.

Was mir auch nicht einleuchtet ist, wie man hier über die Kosten babbeln kann, aber gleichzeitig über eine 5-Jahres-Haftung spricht und diese auch noch versucht schlecht zu reden. Bedeutet doch per se, dass wenn ich sch*** Arbeit leiste, weil der Kunde, so wie ich mir das als geldgeiler Berater wünsche dies doch nicht leisten kann, die ganze Provision sowieso wieder zurück zahlen muss.

Wohl kaum werden alle Berater hier dümmer sein als ihr und ich. Wohl kaum werden alle Kunden der DVAG (knapp 9 Mio.) dümmer sein als ihr und ich. Warum also, funktioniert die ganze Suppe überhaupt noch?

Fazit: Ist die DVAG nun wirklich schlecht oder gut für die Menschen da draußen? Diese Frage stelle ich mir ab und an mal, da ich immerhin nicht gezwungen bin hier zu arbeiten und genügend andere Dienstleister auf dem Markt herumtanzen und nur auf mich warten. Es gibt überall, in jedem Unternehmen schwarze Schafe. Auch ist die Fluktuation im Finanzvertrieb auf dem ersten Anschein sehr groß, da fast jeder quer einsteigen kann, sich in den ersten Monaten hier reinfuchst um dann zu erkennen, dass dieser Beruf doch nichts für sie ist, dann hören sie auf, aber die angeworbenen Kunden hängen nun trotzdem dran (je nach Berater, gut oder schlecht).

In einem Vertriebssystem wie diesem, auch Multi-Level-Marketing (MLM) genannt, ist man sehr auf den Coach und das Ausbildungssystem angewiesen und wenn dieser gute Arbeit macht, dann läuft alles geschmiert und es gäbe solche sh**posts nicht, aber wie in jedem Bereich, auch in eurem Eigenen, gibt es leider immer mal richtige Flaschen. Denkt bitte kurz über euren Bekannten- oder Kollegenkreis nach. Wenn solche Nieten dann groß agieren, inbesondere bei euren Finanzen weil sie übermotiviert sind, aber nur halbwissend und/oder halbherzig beraten, dann gibt es auch nur halbe Ergebnisse. Die DVAG hat inzwischen bald 9 Millionen Kunden. Wenn ich im Internet rumsuche finde ich vielleicht, wenn ich nichts mehr im Leben zu tun habe, bestimmt 2.000 Menschen die sehr unzufrieden und enttäuscht wurden/sind, weil es bei ihnen leider nicht so gut gelaufen ist. Fiktiv nach Bauchgefühl und zur einfachen Berechnung addiere ich jetzt einfach noch 178.000 weitere dazu, die ihre Unzufriedenheit nicht öffentlich kundtun. Das entspräche etwa 2% Kundenunzufriedenheit, wovon nur 0,55% (also 0,022% von 9 Mio.) aus unterschiedlichsten Gründen so unzufrieden sind, dass sie dies überwiegend anonym im Netz öffentlich machen müssen – und genau auf diese hört man dann.. logisch.

Das ist doch fast überall so meine Freunde, egal ob bei Finanzen, irgendeinem Paketdienstleister wie DHL, DPD, bei Apple, Samsung usw. Meckern können wir immer gut.

Selbst wenn das Unternehmen fast alle zufrieden stellen kann, können diese 2% Unzufriedenheit leider einen verhältnismäßig viel zu großen bull**** auslösen.

Wie in jedem Lebens- und Businessbereich muss man den richtigen Partner finden, ist hier sicherlich nichts anderes, nur ist es einfacher hier einen zu finden, da die DVAG verhältnismäßig zu anderen Mitbewerbern ziemlich groß und erfolgreich agiert, wie zum Beispiel die Formel zum finanziellen Glück (cashflow einfach erklärt).

Ich wünsche mir, dass meine Nachricht erreicht wurde. Ob es die DVAG ist, MLP, tecis, SwissLife, Versicherungsmakler, Immobilienmakler, Allianz, ERGO, Acer, Asus, Burger King, Shell Kraftstoffe vs. Aral Kraftstoffe, Volvic, Vittel, Mercedes, BMW… es ist leider nicht möglich, alle zufrieden zu stellen. Es ist und wird auch nie möglich sein, solche die unzufrieden sind davon abzuhalten, öffentliche Posts zu machen und potenziell glückliche Kunden widerrum zu verschrecken, eine eventuell gute Entscheidung zu tätigen denn die Angst ist ein uralter und wichtiger Überlebensinstinkt, auf den man vertrauen muss. Sehr traurig ist, dass diese 2% vielzuviel Schaden anrichten können und ich finde, dass dies hier ebenfalls der Fall ist, trotz der positiven Absicht, die Leute vor einer schlechten Entscheidung zu schützen.

Bleibt wohlauf und liebe Grüße

Long

P.S.: Ich habe vielzuviel Zeit und Energie hierein investiert, als mir lieb ist.

Gott oh Gott musst du ne Zeit haben. Kennste TLTR?

To long to read 😊

….ich ahne, wo der „Herr Long“ gelernt haben mag…. 🤢

Komplettes Déjà-vu! Verzeihung, aber diesen verfassten (und meiner Meinung nach leider größtenteils Schwachsinnigen) Roman könnte von meinem (Gott sei Dank;)) mittlerweile ehemaligem „Vermögensberater“ verfasst sein! Original!!

Sag mal müsst ihr diese Dinge irgendwie im Schlaf aufsagen können oder was ist los?

Ich möchte dir weiß Gott nicht zu nahe treten- verzeih wenn du dich

persönlich angegriffen fühlst denn das ist gewiss nicht meine Absicht!!- aber 90% von alledem halte ich für absoluten Schwachsinn. Und das kommt nicht von ungefähr.

Bei jedem meiner Verträge wurden, natürlich ganz „zufällig“, Dinge die für IHN als mein Versicherungskaufmann logisch erscheinen mögen nicht annähernd klar ausgedrückt- oder einfach mal gleich komplett weggelassen. Allein als ich meine LV auf Eis legen wollte- was mir seitens meines Beraters SCHRIFTLICH als immer und sofort möglich bestätigt wurde- war das Ende vom Lied: Ja da ist ja eine Frist drauf, DAMIT DEM KUNDEN KEINE NACHTEILE ENTSTEHEN!!!! Möglich dann in 12 Monaten! Auch die Höhe der Beitragszahlungen wurde einfach mal um knapp 35% höher angesetzt- damit es sich ja auch für mich lohnt!! Und dann wird schön wieder auf die Tränendrüse gedrückt und an das weiche Herz appelliert, damit man auch ja nix Böses an Absichten dahinter sieht. Tja, und das ist nur die kleine, kleine Spitze des Eisberges.

Aber gut, ich habe selbstverständlich eine Mitschuld hier ran! Ich bin eine erwachsene Frau, ich habe mich bequatschen lassen und hab, doof wie man manchmal eben ist, alles was geheuchelt wurde geglaubt, bin drauf reingefallen. Und hatte einfach Mitleid, man lernt sich ja auch ein wenig kennen und kommt ins Gespräch. Und ich muss sagen: Hut ab! Gut gemacht;). Sehr glaubwürdig.

Schön blöd, Lehrgeld würde ich sagen. Aber so machen Abzocker nun mal ihre Verträge.

Ohne gewissen, ohne Skrupel, ohne Anstand.

Hauptsache die Verträge laufen. Und zum Thema „zurückzahlen“ zwecks Vertragsabbruch oder Kündigung…… Man könnte ja auch einfach vor Gericht ziehen aufgrund von diesem komischen Zwei-Mann-Regionaldirektions-Blödsinn! Von wegen lediglich die Leitung hat Einsicht, uuuund Zack, erledigt;) War doch so wenn ich mich recht entsinne???

Was ein gewissenloses Zeugs da teilweise abgezogen wird!! Nochmal einen Vertrag bei der DVAG?? Unter diesen Voraussetzungen??

NEIN DANKE!

Viele Grüße 🤞🏼✌🏼

B.

Leider muss ich jede negative Kritik an der DVAG bestätigen. Habe mich vor ca einem Jahr von einer „Freundin“ beraten lassen. Schon gleich am Anfang hatte ich das Gefühl, dass sie keine Ahnung hat von dem was sie mir verkaufen will und alles klang nach auswendig gelernten Floskeln. Nachfragen zu den Produkten wurden mit ganz merkwürdigen Aussagen abgetan. Leider war ich so dumm und habe mehrere Verträge abgeschlossen weil ich dachte eine Freundin wird mich schon gut beraten. Tja, was soll ich sagen. Ich hab kaum noch was von meinem Gehalt, es fließt eine riesige Summe in total schlechte Fonds. Habe mir einen unabhängigen Berater gesucht der mir die einzelnen Produkte mal wirklich erklärt hat. Alle Verträge der DVAG sind einfach nur teuer für mich und bringen mir überhaupt nichts. Ich bereue es zutiefst jemals Kontakt zu diesem Verein gehabt zu haben.

Ich hab mir hier mal die Kommentare durchgelesen.

Wieso vergleicht man denn eine Finanzberatung mit einer Beratung von einem Autohersteller oder sonstige Firmen?

Ich will kein Auto kaufen für die nächsten 5 Jahre. Ich möchte finanziell gut aufgestellt sein für die nächsten 40 Jahre.

Das passende Finanzprodukt ist ja wohl wichtig für meine Ziele zu erreichen, eine gute Rente zu haben oder what ever.

Dann das Thema ungebunden und gebunden. Wieso sollte ich alles „aus einer Hand“ wollen wenn 95% der Produkte, die ich abschließe weder von den Konditionen noch vom Beitrag gut sind?

Ich bin kein Fachmann aber ich kenne die DVAG Produkte und ich kenne andere Produkte.

Dann nehme ich doch lieber das beste vom Markt von verschiedenen Gesellschaften und habe trotzdem nur 1 Berater der sich um alles kümmert.

Ich spare viel Geld dadurch und kann das lieber für meinen Vermögensaufbau nutzen.

Jeder der hier von der DVAG überzeugt ist kann das auch weiterhin gerne sein aber holt euch doch mal eine zweite Meinung ein. Macht einen Produktvergleich? Vielleicht überzeugt euch ja die Beratung? Vielleicht ist der Service besser?

Ich möchte hier auch keinen Berater der DVAG schlecht reden. Es gibt hier bestimmt Leute die ihren Job gut machen. Jedoch könnt ihr de facto nicht die besten Produkte anbieten weil gebunden.

Das Argument guter Service damit kann man auch nicht kommen, denn das schwankt sowieso je nach Berater und ich kann über ungebundene Finanzdienstleister (was den Service angeht) nichts schlechtes erzählen.

Das ist lediglich meine Meinung und Erfahrung. Ich bin in dem Gebiet auch kein Fachmann.

Grüße 🙂

MoinServusMoin,

ich glaube nicht, dass alle gesagt haben, dass man alles aus einer Hand haben MUSS. Jeder kann selber entscheiden, was er wo abschließt und bei welcher Gesellschaft er sein will. Ein guter Finanzberater zeichnet sich ja gerade deshalb aus, dass er im Interesse des Kunden handelt. Und du kannst mir nicht erzählen, dass 95% der DVAG Produkte 1. teurer und 2.schlechtere Leistungen haben, als alle anderen Dienstleister.

Mit der 2ten Meinung gebe ich dir vollkommen recht. Man sollte aufjendefall prüfen, ob der gegenüber mich ernst nimmt und mir das best mögliche aus seiner Sicht anbietet.

LG

Doch, in meinem Fall haben 100% der Produkte richtig hohe Kosten (weit über dem Durchschnitt) was natürlich die Rendite mindert. Als Laie kann man die Kostenstruktur allerdings erst mal nicht so gut durchschauen.

Bei der DVAG müssen zudem unzählige Menschen im Strukturvertrieb durch unsere Provisionen finanziert werden. Ich hab für meinen Fall jedenfalls so viel Geld in den Sand gesetzt weil ich einer „Freundin“ vertraut habe. Zum Glück habe ich jetzt einen unabhängigen Berater und blicke langsam wieder durch meine Finanzen.

Hallo Lena,

wenn du solche Behauptungen aufstellst, musst du sie auch belegen. Ich kann auch sagen, meine Produkte haben zu 100% keine hohen Kosten (weit unter dem Durchschnitt) somit steht Aussage gegen Aussage. Bitte belegen.

Des Weiteren stimmt es nicht, dass unzählige Mitarbeiter finanziert werden müssen. Dies ist komplett FALSCH. Bitte auch dort erst informieren. Die Kosten von den einzelnen Produkten kommen vom Anbieter selber, da haben die Vermögensberater nichts mit zu tun. Bei JEDER Gesellschaft gibt es Abschlusskosten.

Und in dem Fall von deiner Freundin ist es ganz klar, es ist MENSCHLICHES VERSAGEN und nicht die der DVAG.

Oder willst du sagen, dass wenn ein BMW Fahrer einen Unfall baut BMW schuld ist?!?!?! …….

Bitte alles erstmal neutral begutachten und dann erst Urteilen.

Liebe Grüße

Ich habe Horror Erfahrungen mit der DVAG gemacht. Nicht als Kunde sondern ich habe mir das Kaspertheater 6 Monate als Vermittler angesehen. Was soll ich sagen? Fachlich eine Katastrophe, wie man Menschen beeinflusst und bearbeitet darin sind die die besten. Ich war gerade Mal 6 Monate dort und habe 9 Monate nach meiner Entscheidung dort doch nicht in die Selbstständigkeit zu gehen noch große Probleme mit ehemaligen „Kollegen“. Ich werde bedroht, erhalte anonyme Anrufe und werde unter Druck gesetzt so es nur geht. Ich bin froh über meine Entscheidung und möchte nicht wissen wie es jemanden geht, der dort nach 5 Jahren die Entscheidung trifft zu gehen. Heute kann ich um so stolzer sagen, dass ich mir dazu entschieden habe als freier Makler tätig zu sein. Die unabhängige Arbeit bereitet mir sehr viel Freude. Was bei der DVAG abgeht sollte eigentlich Mal öffentlichen gemacht werden. Die Vertriebler von dort kassieren so krasse Gehirnwäschen, dass sie die ganze scheiße selbst noch glauben. Und über das aufgemalte Schwein musste ich Tränen lachen! Echt Klasse 😀

Den Block raus holen und drauf los malen, das können sie neben Menschen manipulieren auch noch super gut.

Absoluter scheiß Verein

Noch ein selbsternanter Experte 🙈🙈🙈 Ohne Ahnung und Wissen, einfach Behauptungen in den Raum setzen! Grauenhaft

Nach knapp zweieinhalb Jahren kann ich nur sagen:

FINGER WEG!! Besonders im Kreis Osnabrück!