Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Aktiv oder passiv Geld anlegen. Diese Frage wird unter Anlegern kontrovers diskutiert. Wer sich dabei am allgemeinen Leben orientiert, bekommt schnell einen falschen Eindruck. Im Alltag wird aktiv sein besser bewertet als die passive Verhaltensweise. Leute buchen vorzugsweise Aktivurlaub, treiben aktiv Sport oder zeigen sich bei der Berufsausübung besonders aktiv.

Bei der Geldanlage dagegen kann zu viel Aktivität in negativen Erfahrungen resultieren, ungeachtet dessen sind aktiv gemanagte Investments für viele interessant.

Der nachfolgende Erfahrungsbericht beschreibt meinen Test der Allianz, die mit der Offerte Aktivdepot auf sich aufmerksam macht. Freilich ist es nicht der Mutterkonzern, sondern die KGV Allianz Global Investors, die für das Aktivdepot wirbt und damit Anleger begeistern will.

In diesem Beitrag sind Fakten, Lob, Kritik und aktuelle Zahlen in meine persönliche Meinung gekleidet. Das Gelesene kann Dich zu einer individuellen Bewertung befähigen, Du kannst aber auch gegenteiliger Ansicht sein.

Empfehlung: Ich spreche keine Empfehlung für das Allianz Aktivdepot und die damit verbundenen Fonds aus, da es hinsichtlich Kosten und Performance bessere Anlagemöglichkeiten gibt. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Inhalt

Um was handelt es sich bei Allianz Global Investors?

Die Allianz Global Investors ist der Vermögensverwalter des Versicherungskonzerns Allianz. Die Kapitalverwaltungsgesellschaft mit Sitz in Frankfurt am Main verwaltet die Vermögenswerte von institutionellen Investoren, privaten Anlegern und der Versicherung selbst.

Gegründet wurde das Unternehmen 1998 als Allianz Asset Management AAM, welches zum Jahresende bereits mehr als 23 Milliarden Euro an Vermögen verwaltete. Durch die Übernahme mehrerer Mitbewerber wuchs das verwaltete Vermögen im Jahr 2000 auf etwa 336 Milliarden Euro, bis Ende 2001 sogar auf 620 Milliarden Euro. Für den schnellen Anstieg war die Fusion mit der Dresdener Bank verantwortlich. Das Unternehmen firmierte als Allianz Dresdener Asset Management.

Erst im Jahr 2004 erfolgte die Umbenennung als Allianz Global Investors. Seit 2010 steht europäischen Anlegern die Plattform Allianz Global Investors Europe zur Verfügung. Sie wird von privaten Anlegern und institutionellen Investoren genutzt und verwaltet mittlerweile mehr als 230 Milliarden Euro.

2.700 Mitarbeiter sind bei dem Unternehmen zum Zeitpunkt meiner Recherche bei Allianz Global Investors GmbH beschäftigt. Ein aktuelles Angebot ist das Allianz-Aktivdepot für Privatanleger.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Die Webseite von Allianz Global Investor im Test

Der Webauftritt der Vermögensverwaltung ist modern aufgebaut, übersichtlich strukturiert und überaus informativ. Die Betreiber verzichten auf die ansonsten übliche Rubrik „Wir über uns“ und kommen gleich auf der Startseite zur Sache.

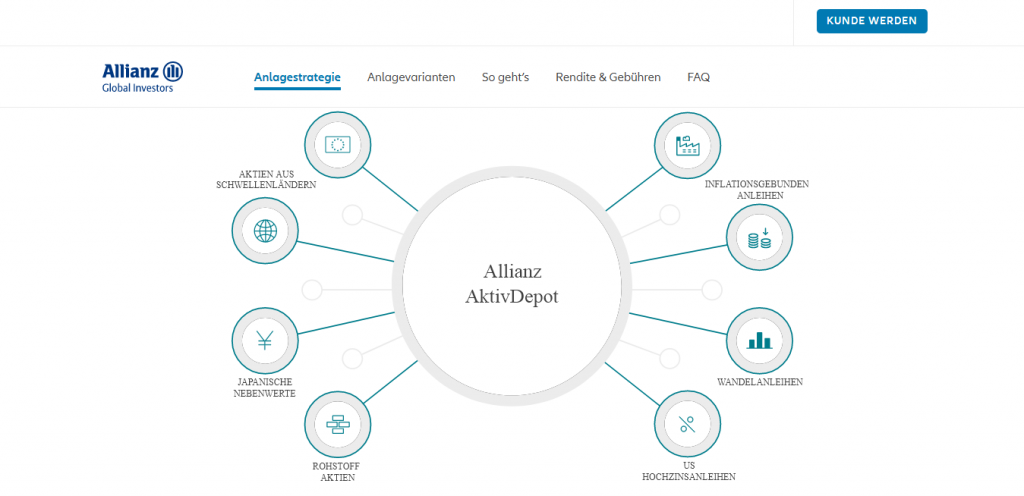

Du wirst mit dem Angebot Aktivdepot konfrontiert und dazu aufgefordert, direkt einen Vorschlag einzuholen. Der Begriff Aktivdepot wird als intelligentes Investieren bezeichnet und als aktiv gemanagte Vermögensverwaltung der Allianz definiert.

Ein Aktivdepot investiert in ein breites Anlagespektrum, bestehend aus Aktienfonds und Rentenfonds. Die Beobachtung der Kapitalmärkte sowie die Auswahl der geeigneten Assets übernimmt das Management der Allianz.

Meiner Meinung nach klingt diese Ansage für viele Anleger einladend gut, daher nachfolgend eine Betrachtung der Strategie.

Zunächst erfolgt eine Bewertung von aktuellen Trends, Anlagesegmenten und umfangreichen Wirtschaftsdaten durch das professionelle Management. Danach werden Anlagesegmente ausgewählt und für das Aktivdepot gewichtet. Abschließend folgt die Abdeckung der Anlagesegmente mit hauseigenen Investmentfonds.

Nun ist den Managern der Allianz Global Investors GmbH bekannt, dass attraktive Rendite bei angemessenem Risiko mehr erfordert, als nur die passenden Anlageklassen auszuwählen. Die Rendite-Chancen werden durch spezielle Segmente wie beispielsweise Aktien aus den Schwellenländern erhöht. Hoch verzinste Anleihen sollen die Verlustrisiken abfedern.

Weltweite Rendite-Chancen und Risiken werden bei Allianz Global Investors von einem globalen Netzwerk, bestehend aus knapp 800 Experten in 25 Niederlassungen erfasst. Überwiegend bestehen diese Niederlassungen in Europa, den Vereinigten Staaten und dem Pazifik-Raum.

Meinen Erfahrungen entsprechend ist das Aktivdepot der Allianz auf Leute ausgerichtet, die an der Börse investieren, aber nicht selbst ihr Kapital managen möchten. Du bist neugierig geworden und wünschst Dir einen persönlichen Anlagevorschlag?

In wenigen Minuten wird Dein Wunsch erfüllt:

- Registriere Dich unverbindlich und kostenfrei auf der Webseite von Allianz Global Investors.

- Beantworte im Anschluss einige Fragen, welche Aufschluss über Dein Anlegerprofil bieten.

- Auf Basis Deiner Antworten erhältst Du Deinen Anlagevorschlag direkt online.

Tipp zwischendurch: Gratis Pflichtlektüre!

"10 goldene Anlagestrategien, die jeder Privatanleger kennen sollte" – dieses Buch empfehle ich jedem Anleger.

>>> Hier geht es zum kostenlosen Buch*

Allianz Aktivdepot in 5 individuellen Varianten

Solide

Bei dieser Variante steht der Werterhalt im Vordergrund. Dazu wird das Depot zu 100 % mit Anleihen von Staaten und Unternehmen ausgekleidet. Zur Steigerung der Rendite-Chancen mischt das Management Schwellenländeranleihen, Wandelanleihen oder Hochzinsanleihen bei.

Dieses Aktivdepot wird ständig überwacht und bei Bedarf an die Marktsituation angepasst. Empfohlene Anlagedauer 5 bis 15 Jahre.

Wertorientiert

Dieses Aktivdepot enthält eine Mischung aus Aktien- und Rentenfonds, wobei der Aktienfonds-Anteil zwischen 10 und 30 % schwanken kann. Ständige Überwachung und Anpassung des Portfolios an die jeweilige Marktlage. Empfohlener Anlagehorizont 5 bis 15 Jahre.

Ausgewogen

Im Aktivdepot „Ausgewogen“ sind Aktien- und Rentenfonds enthalten. Die Aktienquote wird vom Aktivmanagement je nach Marktlage auf bis zu 50 % erhöht. Mit diesem Depot werden Menschen angesprochen, die gleichermaßen Wert auf Rendite und Sicherheit legen.

Chancenreich

Mit dem Aktivdepot „Chancenreich“ bietet die Allianz Global Investors GmbH gewinnorientierten Anlegern eine attraktive Möglichkeit. Der Anteil an Aktienfonds beträgt, abhängig von der Marktsituation, 40 bis 70 %. Rentenfonds als Beimischung mindern die Schwankungsbreite des Portfolios. Idealer Anlagehorizont 10 bis 15 Jahre.

Dynamisch

Dieses Aktivdepot ist auf risikobewusste Anleger zugeschnitten und enthält eine Aktienquote, die bei idealer Marktlage bis zu 100 % betragen kann. Für dieses aktiv gemanagte Portfolio werden Haltezeiten zwischen 10 und 15 Jahren empfohlen.

Interessante Option

In das solide Aktivdepot kann nur per Einmalanlage investiert werden. Für alle anderen Aktivdepots besteht die Option Sparplan mit monatlichen Raten ab 100 Euro. Bei Interesse wählst Du die passende Variante und entscheidest Dich für eine Laufzeit. Den Rest übernimmt das Depotmanagement.

Gute Erfahrungen machte ich beim Test mit der transparenten Darstellung von Rendite und Gebühren. Vorteilhaft ist meiner Meinung entsprechend zudem, dass Allianz Global Investors keine separaten Gebühren für die Vermögensverwaltung erhebt. Nachfolgend die Übersicht.

Welches Aktivdepot kommt Deinen Wünschen nahe?

Für das Aktivdepot „Solide“wird eine Abschlussgebühr in Höhe von einmalig 3 % des Anlagevolumens fällig. Zusätzlich wird eine Pauschalgebühr von 0,82 % pro Jahr erhoben.

Die Rendite nach Kosten wird seit der Auflage mit 1,82 % p. a. angegeben.

Aktivdepot Plus Wertorientiert:

- Abschlussgebühr einmalig 4,5 %.

- Kostenpauschale 1,09 % pro Jahr.

- Rendite nach Kosten 4,02 % p. a.

Aktivdepot Plus Ausgewogen:

- Einmalige Abschlussgebühr 5 %.

- Gesamtkosten 1,33 % pro Jahr.

- Rendite nach Kosten 5,33 % p. a.

Aktivdepot Plus Chancenreich:

- Einmalig 5,5 % Gebühr beim Abschluss.

- Kostenpauschale pro Jahr 1,51 %.

- Nach Kostenabzug verbleibende Rendite 6,55 % p. a.

Allianz Aktivdepot Plus Dynamisch:

- Abschlussgebühr einmalig 5,5 %.

- Jährliche Kostenpauschale 1,73 %.

- Rendite nach Kostenabzug 7,96 % p. a.

In der Kostenpauschale sind unter anderem diese Leistungen enthalten:

- Persönliche Betreuung vor Ort durch einen Allianz Experten.

- Hilfe vom Servicecenter an allen Werktagen innerhalb der Geschäftszeiten.

- Online Berichterstattung in regelmäßigen Abständen.

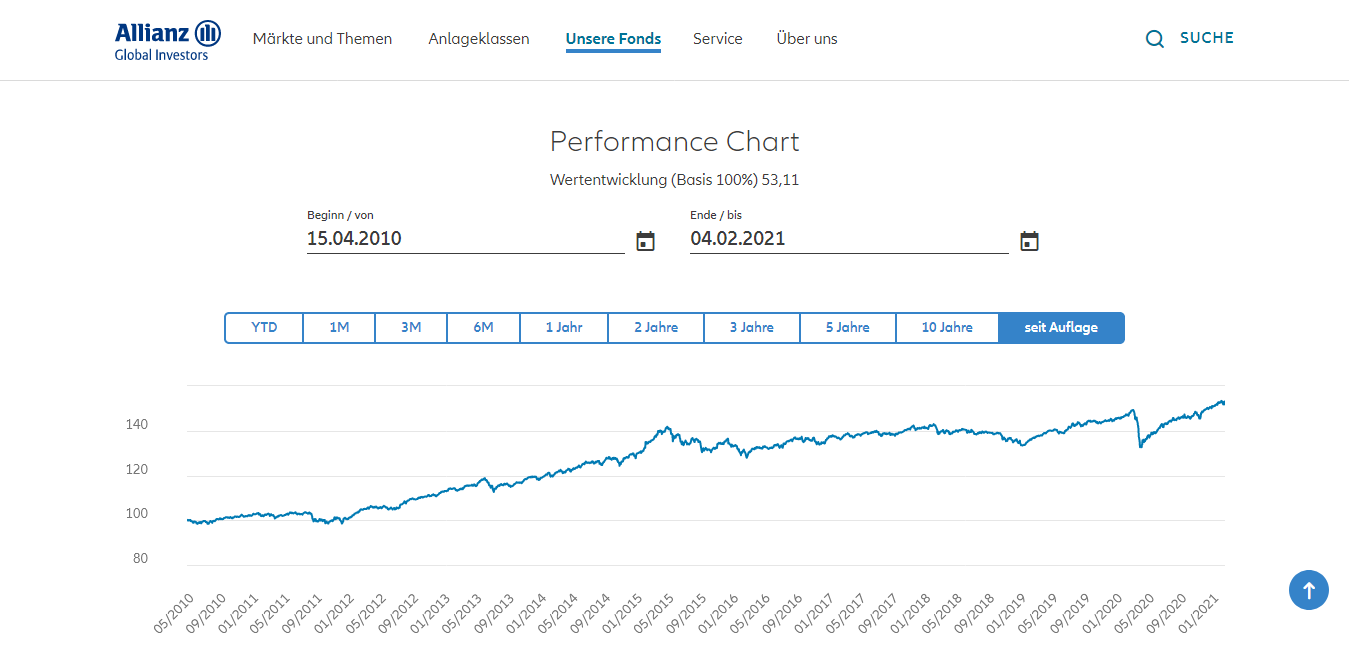

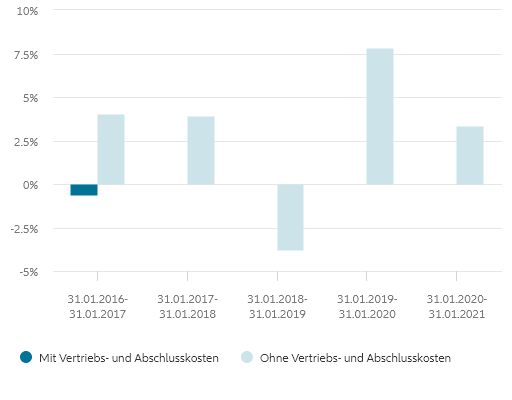

Wertentwicklung für das Aktivdepot Plus Wertorientiert seit Auflage

Der Chart zeigt eine kontinuierliche Aufwärtsentwicklung, welche lediglich 2020 aufgrund der globalen Corona-Krise unterbrochen wurde.

Die Abbildung verdeutlicht, dass die Vertriebs- und Abschlusskosten im ersten Jahr zu Buche schlagen.

Zu jedem Aktivdepot der Allianz gibt es herunterladbare Produktinformationen, aus welchen unter anderem Zusammensetzung und Wertentwicklung hervorgehen. Diesbezüglich kann an der Allianz Global Investors GmbH keinerlei Kritik geübt werden.

Durch die hohe Mindestanlagesumme von 5.000 Euro ist das Aktivdepot für viele Leute keine Option, sie müssten bei Interesse auf die Sparplan-Angebote zugreifen. Einem Vergleich mit kostengünstigen Anlagevehikeln unterziehen konnte ich die Aktivdepots bei meinem Test leider nur eingeschränkt, da es für sie keine ISIN gibt.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Welche Erfahrungen machten andere mit dem Allianz-Aktivdepot?

Bei meinem Test war ich erstaunt, wie wenig Menschen die Aktivdepots der Allianz zur Geldanlage nutzen. Den Angaben von Allianz Global Investor sollen hierzulande vergangenen Daten zufolge etwa 75.000 dieser Depots aktiv sein. Vielleicht möchten sich die Besitzer aber nicht hinsichtlich ihrer Erfahrungen äußern, nach dem Motto: Genießen und Schweigen.

Meiner Recherche entsprechend werden vorzugsweise die Aktivdepots mit Anleihen und geringem Aktienanteil in Anspruch genommen. Bei den rentablen Optionen besteht keine Abneigung wegen der hohen Gebühren, sondern aufgrund von Angst vor Fehlentscheidungen des Managements.

Einige Forenschreiber fokussieren die anderen Anlagemöglichkeiten bei Allianz Global Investor, nur sehr wenige denken an Investments in Eigenregie mit Exchange Traded Funds (ETF).

Zumindest jeder 3. Forenbeitrag beinhaltet eine Warnung vor den Aktivdepots. Begründet wird diese mit vergleichsweise hohen Kosten und eben dem aktiven Management, welches eigentlich die Rendite optimieren soll.

Für mich ergeben sich daraus 2 Fragen:

- Wissen mittlerweile zunehmend viele Leute, dass statistisch gesehen kein Fonds- oder Depotmanager auf Dauer besser abschneidet als der Markt?

- Welche Art des Investments wird von den Kritikern als vorteilhafter wahrgenommen?

Tipp zwischendurch: Gratis Pflichtlektüre!

"10 goldene Anlagestrategien, die jeder Privatanleger kennen sollte" – dieses Buch empfehle ich jedem Anleger.

>>> Hier geht es zum kostenlosen Buch*

Argumente der Allianz von beiden Seiten betrachtet

Allianz Global Investor verteidigt das aktive Management mit dem Hinweis, dass nur so die Gewinner von morgen auszumachen wären. Zudem lernen aktive Manager aus der Vergangenheit.

Anders orientierte Experten warnen davor, Erfahrungen aus der Vergangenheit auf die Zukunft zu übertragen. Die Gewinner von morgen werden nur an positiver Wertentwicklung ausgemacht, und diese Werte sind allen Marktteilnehmern zugänglich. Alles andere ist Spekulation.

Aktives Management soll langfristig erfolgreiche Trends erkennen und nutzen.

Anerkannte Fachleute warnen jedoch davor, das Portfolio auf Trends aufzubauen. Trends verschwinden oft ebenso schnell, wie sie gekommen sind, und einige setzen, sich niemals durch.

Aktives Management erkennt Zyklen eher und versteht sie besser.

Experten sind der Meinung, dass Veränderungen an den Märkten nur vermutet und oft falsch interpretiert werden.

Meine eigenen Erfahrungen bestätigen die Ansichten der Kritiker, welche Markttiming aus dem Grund ablehnen, dass die Zukunft nicht sicher prognostiziert werden kann. Indes muss ich zugeben, dass aktive Fondsmanager hin und wieder den Markt schlagen können, aber eben nicht dauerhaft.

Meine Bewertung der Allianz Aktivdepots

Ich denke, dass das Angebot Aktivdepot gerechtfertigt ist, weil Nachfrage aus einer keinesfalls kleinen Zielgruppe besteht. Ob es für den einzelnen Anleger Sinn ergibt, ist eine individuell zu beantwortende Frage.

Die Geldanlage ist seit einigen Jahrzehnten zur Glaubensfrage geworden. Aktive und passive Akteure teilen sich das Terrain. Argumente für oder gegen eine Richtung sind individueller Natur. Jeder muss entsprechend, seiner Präferenzen handeln.

Ich persönlich habe kein Interesse an einem Aktivdepot der Allianz. Ich verstehe jedoch jeden, der sich davon angezogen fühlt. Im abschließenden Abschnitt zeige ich Dir, wie Du ohne Aktivdepot anlegen kannst.

Die Alternative zum Aktivdepot der Allianz

Passives Anlegen bedeutet, in einen Gesamtmarkt zu investieren und die Zeit für sich arbeiten zu lassen. Der Ansatz funktioniert schon aus diesem Grund: Alle Indizes sind im Aufwärtstrend und Niedrigzins sowie Inflation bringen immer mehr Akteure aufs Parkett.

Selbst globale Krisen können das Vertrauen in die Kraft der Märkte nicht dauerhaft erschüttern.

Wer beispielsweise seit vielen Jahren per ETF in den MSCI World Aktienindex investiert ist, überstand die Börsenturbulenzen des vergangenen Jahres ohne Einbußen. Der Index verlor im April zwar 40 %, bis zum August waren die Verluste ausgeglichen und selbst das Jahr 2020 (Corona-Crash) wurde mit plus 8 % abgeschlossen.

Wenn Du in einen MSCI World ETF investierst, verteilst Du Dein Kapital auf mehr als 1.650 große und mittelgroße Gesellschaften in 23 Industrieländern. In den letzten 20 Jahren waren Renditen von durchschnittlich 8 % erzielbar, obgleich es mindestens 3 globale Krisen gab.

Du benötigst für das Investment ein kostenfreies Depot bei einem Onlinebroker und zahlst pro Jahr Gesamtkosten von etwa 0,20 %. Die meisten MSCI World ETFs sind sparplanfähig und einige Broker führen die Sparraten kostenfrei aus.

Mit einem MSCI World ETF im Depot bist Du wirklich flexibel und sparst ordentlich an Gebühren.

Bewertung und Entscheidung liegen allein bei Dir.

Dein Depotstudent Dominik

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Hallo Dominik,

Ich beschäftige mich gerade intensiv mit meinen Finanzen. Ich habe 3 Depots bei der Allianz, die m. E. teuer und wenig rentabel sind. Meine Frage: kann ich diese Depots einfach an eine andere Bank übertragen, um die hohen Gebühren zu umgehen und kann ich diese ohne finanzielle Nachteile in ETFs umwandeln?

Hallo Zusammen!

Habe seit 2014 Allianz-Depots

mit unterschiedlich hohem Aktienanteil.

Aus heutiger Sicht kann ich folgendes sagen:

Dominik hat Recht, keiner schlägt dauerhaft den Markt, auch nicht solche mächtigen und gut vernetzten Marktakteure wie die Allianz.

Habe durch die hohen Abschlußkosten und die zusätzlich anfallenden Fondsgebühren (TER)eine deutlich schlechtere Rendite nach Kosten, als in

vergleichbare ETF-Anlagen.

Dazu kommt, dass das das sogenannte

AKTIV-Depot, besonders in diesen schwierigen Zeiten des Ukraine-Konfliktes nach meiner Meinung eher

passiv und schon gar nicht im Interesse der Kunden vorausschauend gemanagt wird.

Meine ETF haben sich in Summe trotz der Turbulenzen an den Finanzmärkten besser entwickelt.

Ob die Fonds übertragbar sind habe ich nicht geprüft. Scheint mir jedoch wenig sinnvoll.