Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Das Bausparen wird zunehmend als Schlüssel zum Erreichen der eignen vier Wände wahrgenommen. Den meisten potenziellen Bausparern wird allerdings die Wahl der Bausparkasse zur Herausforderung. Das liegt einerseits an der mittlerweile hohen Zahl der Anbieter, andererseits sorgt mangelnde Erfahrung für Schwierigkeiten. Worauf muss beim Bausparvertrag respektive bei dem Anbieter geachtet werden? Kaum ein Interessent kann diese Frage vollumfänglich beantworten.

Meine Serie „Bausparkassen im Test“ will Licht ins Dunkle bringen und Bausparen zum rentablen Vergnügen machen. Der nachfolgende Erfahrungsbericht basiert auf meinem Test der Bausparkasse Badenia, er stellt den Anbieter vor und durchleuchtet die offerierten Lösungen. Meine Meinung ist auf Fakten und Zahlen aufgebaut und kann neben Lob auch Kritik beinhalten. Von einer finalen Bewertung sehe ich ab, weil diese auf individuelle Präferenzen gestützt sein muss.

Aber vor allem: Bist Du Dir sicher, dass Bausparen das richtige für Dich ist?

Inhalt

Rechner: Vergleich von Bausparverträgen

Beispielrechnung Badenia Bausparen

Bausparverträge sind eine unsichere Wette – und zwar auf die zukünftige Entwicklung der Zinsen. Sie sind eine Wette darauf, dass die Zinsen in Zukunft wesentlich höher sind als heute. Wenn Du also in Zukunft eine Finanzierung brauchst, kannst Du Dir bereits heute Zinssätze sichern.

Aber Vorsicht: Als Geldanlage sind Bausparverträge aktuell äußerst ungeeignet!

Sollten die Zinsen nicht stark steigen, machst Du in vielen Fällen sogar Verluste – denn es werden Abschlussgebühren fällig.

Das bedeutet aber auch: Durch die niedrigen Zinsen ist Bausparen ungeeignet, um Kapital aufzubauen – mit etwa 0,1 % Verzinsung von der Badenia lässt sich einfach nicht wirklich viel machen. Und eine Wette auf die zukünftige Zinsentwicklung eingehen? Nicht meine Empfehlung!

Hinweis: Der Artikel wurde zum ersten Mal mit Daten aus dem Dezember 2020 veröffentlicht. Aktuell liegt der Guthabenzins jedoch weiterhin weit unter 1 %, sodass sich am Ergebnis der Rechnung kaum etwas ändert.

Hier die Beispielrechnung um Kapital mit einem Bausparvertrag aufzubauen:

Beispielrechnung Bausparvertrag

Hinweis: Dabei wird keine staatliche Förderung berücksichtigt und keine Kapitalertragsteuer gezahlt.:

- Bausparsumme: 37.000 €

- Dauer Ansparphase: 8 Jahre

- Monatlicher Beitrag: 150 €

- Guthabenverzinsung: 0,1 %

- Abschlussgebühr: 1 % der Bausparsumme (370 €)

Ergebnis:

- Einzahlungen: 14.400 €

- Zinsen: 5,82 €

- Abschlussgebühr: – 370 €

- Guthaben nach Ansparzeit: 14.035,82 €

Das Guthaben ist also geringer als die Einzahlungen – kein großartiger Deal, wenn Du mich fragst.

Die staatlichen Förderungen können das Ergebnis zwar etwas besser aussehen lassen, aber eben nur „etwas besser“.

Wenn man eine Geldanlage möchte, hier der Vergleich mit einem ETF-Sparplan auf ein global diversifiziertes Portfolio:

Beispielrechnung ETF-Sparplan

Hinweis: Auch hier wird keine Kapitalertragsteuer berücksichtigt.

- Dauer Ansparphase: 8 Jahre

- Monatlicher Beitrag: 150 €

- Durchschnittliche Rendite pro Jahr: 7 %

- Gebühren: Bereits bei Rendite berücksichtigt.

Ergebnis:

- Einzahlungen: 14.400 €

- Wertzuwachs: 4.767,88 €

- Endergebnis: 19.167,88 €

Wer sich also momentan (im Niedrigzinsumfeld) überlegt, einen Bausparvertrag als Geldanlage abzuschließen – dem kann ich nur stark abraten!

Ich empfehle die Geldanlage über eines der folgenden Wertpapierdepots – wer mit Schwankungen umgehen kann, kann mit einem globalen Portfolio wesentlich besser Kapital aufbauen.

Lies dazu auch: Meine simple ETF-Empfehlung

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Hinweis: Für all diejenigen, die trotzdem noch weiterführende Informationen zum Badenia-Bausparen haben möchten, folgen ausführliche Informationen:

Wissenswertes zur Badenia

Die vollständige Bezeichnung dieses privaten Anbieters mit Sitz in Karlsruhe lautet „Deutsche Bausparkasse Badenia AG“. Hervorgegangen ist das Institut aus einer im Juli 2000 stattgefundenen Fusion der DBS Deutsche Bausparkasse AG in Darmstadt mit der Karlsruher Badenia. Beide Unternehmen blicken auf jahrzehntelange Geschichte zurück.

Die DBS wurde 1925 als Deutsche Bau- und Siedlungsgemeinschaft im hessischen Darmstadt gegründet. Seit 1940 firmiert das Institut als Deutsche Bausparkasse, seit 1981 mit der Rechtsform Aktiengesellschaft. Bis zur Fusion war die Bausparkasse im Besitz der italienischen Generali Versicherung.

1931 wurde die Badenia als Hypotheken- und Bausparkasse in Karlsruhe gegründet. 1939 erfolgte die Namensänderung in Badenia Bausparkasse GmbH. Zur Aktiengesellschaft wurde das Unternehmen 1977. In den Folgejahren erwarb die Aachener und Münchener Versicherung schrittweise das Aktienpaket. 1998 wurde der Versicherer mit Bausparkasse vom italienischen Mitbewerber Generali geschluckt.

Bis zur Gegenwart bestimmt der Generali Konzern aus Triest die Geschäfte der Karlsruher Tochter über eine in Köln ansässige Holding. Die in der gesamten BRD aktive Badenia Bausparkasse beschäftigte 2015 knapp 600 Mitarbeiter und betreute weit mehr als 1 Million Bausparer.

Eine Besonderheit habe ich bei meinem Test schnell herausgefunden: Die Badenia vertreibt ihre Produkte nicht selbst. Vielmehr obliegt der Vertrieb den Vermittlern des Generali Konzerns und den Experten der Vermögensberatung DVAG. Gründe dafür wurden vonseiten der Badenia nicht genannt.

Beim Test konnte ich auf der Webseite aktuelle Unternehmenszahlen finden, die Auskunft über die Entwicklung der Bausparkasse geben. Die Werte in Millionen Euro von 2018 jeweils in Klammern hinter den Zahlen von 2019:

- Neugeschäft beantragt 2.628 (2.636).

- Neugeschäft eingelöst 2.421 (2.278).

- Zuteilungen 2.260 (2.245).

- Vertragsbestand 22.340 (22.251).

- Bilanzsumme 5.636 (5.506).

- Bauspareinlagen 4.617 (4.540).

- Baudarlehen 4.228 (4.082).

- Zuteilungsreserve 3.691 (3.627).

- Sparbeträge 790 (793).

- Teilbetriebsergebnis -13,9 (10,7).

- Bilanzgewinn 3,2 (2,2).

- Mitarbeiter 451 (480).

Auf den ersten Blick wird verhaltenes Wachstum ersichtlich. Bei genauerem Hinsehen ist der Gewinn den massiven Personaleinsparungen zu verdanken. Aber damit ist die Badenia nicht alleine.

Kritik an der Badenia

Vor 20 Jahren geriet das Unternehmen in die Kritik, weil es angeblich Eigentumswohnungen ohne vorhandenen Geldwert finanzierte. Es handelte sich dabei um Objekte aus Beständen der „Neuen Heimat“. Der Fall beschäftigte jahrelang Gerichte in allen Instanzen und endete mit einem Urteil, welches die Badenia zu Schadensersatz verpflichtete.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Die Webseite der Badenia im Test

Modern gestaltet und übersichtlich strukturiert, lädt die Internetpräsenz der Badenia zum Verweilen ein. Das Unternehmen ist Mitglied in der Arbeitsgemeinschaft der Bausparkassen in Baden-Württemberg und Teil der italienischen Generali Gruppe. Kundeneinlagen sichert die Badenia durch die Mitgliedschaft in der Entschädigungseinrichtung deutscher Banken ab.

Ein Klick auf den Reiter“Produkte“ bringt Dich auf eine Unterseite, auf welcher Bausparen ausführlich erklärt wird. Mit einem Bausparvertrag sicherst Du Dir die niedrigen Zinsen der Gegenwart für die Baufinanzierung in der Zukunft. Des Weiteren baust Du mit dem Bausparvertrag zur Finanzierung erforderliches Eigenkapital auf:

Banken bestehen oft auf 10 bis 20 % Eigenkapital, bevor sie zur Finanzierung der Traumimmobilie bereit sind. Zudem ist die Finanzierung ohne Eigenkapital wesentlich teurer.

Es ist also sinnvoll, Eigenkapital aufzubauen. Ob der Bausparvertrag hierfür das optimale Instrument ist, kannst nur Du selbst bewerten.

Die Badenia ist eine Bausparkasse mit jahrzehntelanger Erfahrung und weiß daher, wie sie den Bausparvertrag Interesse-erregend bewerben muss. Sie bietet daher:

- 2 flexible Darlehensoptionen.

- Die Option auf zinsgünstige Blankodarlehen.

- Für junge Leute zwischen 15 und 25 Jahren zusätzliche Boni.

- Den Einbezug von staatlicher Förderung und Arbeitgeber VL.

Das Erwähnen von Arbeitnehmersparzulage, Wohnungsbauprämie und Baukindergeld ist strategisch geschickt, weil geschenktes Geld die minimalen Guthabenzinsen in besseres Licht rückt, die Kosten senkt und das Endergebnis optimiert.

Ähnliches gilt für die vermögenswirksamen Leistungen des Arbeitgebers.

Warum Bausparen mit Bausparvertrag?

Mit dem richtigen Vertrag wird der Weg ins Eigenheim geebnet, aus einem Mieter wird ein Immobilienbesitzer. Dies ist wohl der erstrangige Grund für das Abschließen eines Bausparvertrags, unabhängig davon, ob gebaut oder erworben wird.

Ein Bausparvertrag kann aber auch zur Entschuldung einer Bestandsimmobilie oder zum Umschulden eines finanzierten Hauses verwendet werden.

Zudem eignet sich Bausparen für Renovierungen und/oder Modernisierungen. Es wird langsam Kapital für anstehende Vorhaben aufgebaut und es warten zinsgünstige Kredite.

Bausparen mit der Badenia – Produkte

Zunächst muss ich einmal Kritik loswerden, weil die Bausparkasse ihre Tarife zwar schön beschreibt, aber das Wesentliche ausblendet: belastbare Zahlen und Angaben zu den Kosten. Wie ich beim Test anderer Anbieter erfahren habe, gibt es für jeden Bauspartarif ein Produktinformationsblatt PIB. Diese werden nur nicht immer auf den Webseiten der Bausparkassen veröffentlicht, leider.

Eine negative Erfahrung machte ich bei der Suche nach Tarifen auf der Webseite. Dort werden die Tarife Immo-Fit und Immo-Start vorgestellt.

Immo-Fit soll für Bausparer sinnvoll sein, die sich in der Zukunft kleinere Wohn-Wünsche erfüllen möchten. Der Tarif soll die Flexibilität seines Nutzers fördern, sich den individuellen Spar-Wünschen anpassen und bereits nach kurzer Zeit zinsgünstig ein Darlehen in Option stellen.

- Zum ersten Teilvertrag kommt ein Jugendbonus.

- Durch den zweiten Teilvertrag wird jahrelange Zinssicherheit gewährt.

- Mit Immo-Fit können staatliche Förderungen und vermögenswirksame Leistungen genutzt werden.

Statt die Behauptungen mit Zahlen zu unterlegen, fordert die Badenia den Leser zur Anforderung von Beratung auf. Wohlgemerkt handelt es sich dabei um externe Berater ohne intensiven Bezug zur Sache. Nicht vergessen werden darf zudem, dass es beim Bausparvertrag um Provisionen (Abschlussgebühren) in beachtlicher Höhe geht.

Immo-Start ist ein Tarif, der vom Anbieter als Grundstein fürs Eigenheim definiert wird. Er soll unter anderem für Mieter geeignet sein, die in absehbarer Zeit Immobilienbesitzer werden wollen. Zudem bietet sich der Tarif für Immobilienbesitzer an, die an Umschuldung der Baufinanzierung denken. Beim Abschluss heute sicherst Du Dir alle Vorteile, über deren Wichtigkeit erst in der Zukunft entschieden werden muss.

Beim Test-Vergleich fiel mir auf, dass beide Tarife viele Gemeinsamkeiten haben und sich nur in einigen Punkten unterscheiden:

- Zwischen den 2 Darlehensoptionen kann jederzeit gewechselt werden.

- Blankodarlehen von bis zu 30.000 Euro für Eigentümer.

- Nutzen von vermögenswirksamen Leistungen des Arbeitgebers möglich.

Auch bei diesem Tarif wird Interessenten der Kontakt zu Beratern nahegelegt.

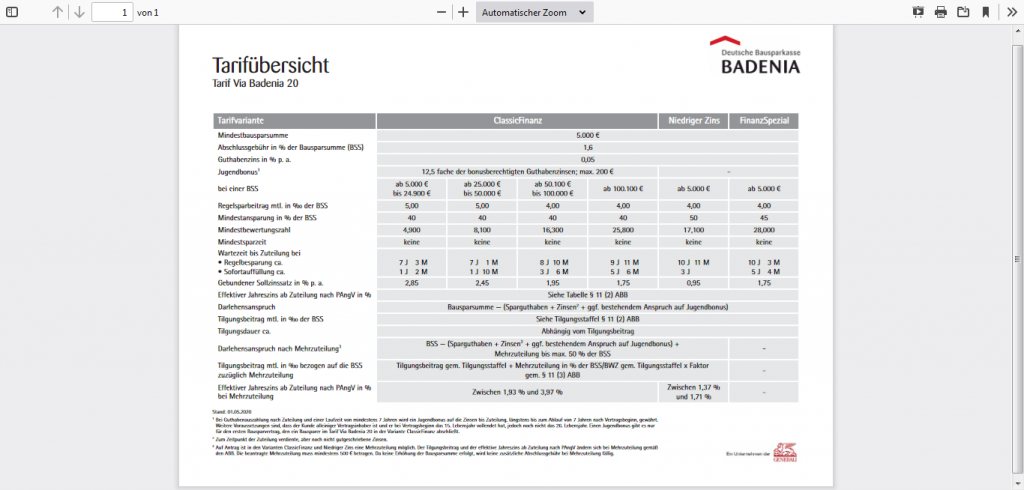

Beim Öffnen der Tarifübersicht fällt auf, dass die Badenia nur einen Tarif anbietet, mit der Bezeichnung Via Badenia 20. Die nachfolgende Abbildung beweist, dass Tarifübersicht die falsche Bezeichnung ist. Dazu gibt es 3 verschiedene Finanzierungsvarianten, welche ohne Erklärung zur Verwirrung beitragen.

Aus den Spalten „effektiver Jahreszins ab Zuteilung“ und“gebundener Sollzins“geht allerdings hervor, dass es sich bei der Badenia Bausparkasse allenfalls um einen durchschnittlichen Anbieter handelt.

Die Finanzierungsvarianten im Detail

Via Badenia 20 Classic Finanz

- Geeignet für klassisches Bausparen mit Bausparsummen zwischen 5.000 und 100.000 Euro.

- Verzinsung des Guthabens 0,05 % p. a.

- Sollzins während der Darlehensphase 1,75 bis 2,85 %.

- Abschlussgebühr 1,6 % der Bausparsumme.

- Bonus für junge Leute zwischen 15 und 25 Jahren: das 12,5-fache der Bonus-berechtigten Guthabenzinsen, maximal 200 Euro.

Meine Meinung zu Classic Finanz

Ein Bausparvertrag in der Variante Classic Finanz wird zuteilungsreif, sobald die Einzahlungen 40 % der Bausparsumme ausmachen. Der gebundene Sollzins ist seitens der Höhe abhängig von dem Umfang der Bausparsumme. Bei einer geringen Bausparsumme steigt der Sollzins auf fast 3 %, während bei einer Summe von 100.000 Euro nur 1,75 % fällig werden. Meiner Meinung nach ist die Variante Classic Finanz für Bausparer mit großen Vorhaben gut geeignet, während Vertragsinhaber mit kleinen Summen eine andere Variante wählen sollten.

Via Badenia 20 – niedriger Zins

Diese Tarifoption wird für Leute mit langer Sparzeit empfohlen, die den Bausparvertrag zur Modernisierung nutzen möchten.

- Zinsen auf Guthaben 0,05 % pro Jahr.

- Gebundener Sollzins während der Darlehensphase 0,95 %.

- Abschlussgebühr 1,6 % der Bausparsumme.

- Bausparer Bonus nicht verfügbar.

Meine Meinung zu dieser Tarifvariante

Ohne komplettes Zahlenwerk ist die Meinungsbildung sehr schwer. Aus den wenigen verfügbaren Angaben erschließt sich mir nicht, warum diese Tarifvariante nur für Bausparer geeignet sein soll, die modernisieren wollen. Der wirklich günstige Sollzins resultiert aus einer vergleichsweise langen Regel Besparung von mehr als 10 Jahren. Sobald 50 % der Bausparsumme eingezahlt sind, erfolgt die Zuteilung. Es besteht seitens der Bausparsumme keine Obergrenze.

Warum sollte sich ein Bausparer den vergleichsweise geringen Sollzins bei umfangreichem Vorhaben entgehen lassen? Eine zufriedenstellende Antwort auf diese Frage konnte ich beim Test leider nicht finden.

Via Badenia 20 Finanz Spezial

Diese Tarifoption soll sich für Modernisierung und Sofortfinanzierung eignen.

- Zins auf Guthaben 0,05 %.

- Gebundener Sollzins während der Darlehensphase 1,75 %.

- Gebühr beim Abschluss 1,6 % der Bausparsumme.

Meine Meinung zu Finanz Spezial

Aus meiner Sicht handelt es sich nicht um eine Tarifoption des klassischen Bausparvertrags, sondern um die Möglichkeit einer Sofortfinanzierung eines Verbraucherkredits. Auch hier lassen zu wenige Detailinformationen nur schwer eine zuverlässige Beurteilung zu.

Mein Problem beim Test

Wie bereits erwähnt, kannst Du einen Bausparvertrag bei der Badenia nicht online abschließen. Es ist vielmehr die Kontaktaufnahme zu einem Berater der Generali Versicherung oder der Deutschen Vermögensberatung erforderlich. Diese Berater leben aber von Provisionen für Abschlüsse und wollen verkaufen.

In der Regel kann ich fast jeden Test allein mittels Recherche durchführen, sofern die relevanten Daten transparent verfügbar sind. Bei der Badenia gelang mir dies nur ansatzweise, weil Mangel an Informationen ja zum Beraterkontakt führen soll.

Gibt es eine Alternative zum Bausparen?

Wer ohne umfangreiches Kapital möglichst schnell zu den eigenen vier Wänden kommen möchte, findet zum Bausparvertrag keine Alternative. Im Vergleich zum klassischen Immobilienkredit sind die Darlehenszinsen der Bausparkassen verlockend niedrig.

Für einen Berufseinsteiger im Alter von 25 Jahren, der erst in 30 Jahren oder im Rentenalter in einer eigenen Wohnimmobilie leben möchte, gibt es eine unkonventionelle und kostengünstige Methode.

Richte bei einem kostengünstigen Onlinebroker einen ETF-Sparplan mit dem Aktienindex MSCI World ein. Beginne mit monatlichen Sparraten von 100 Euro und steigere diese bei Gehaltserhöhungen auf 300 Euro pro Monat. Aufgrund seiner weltweiten Ausrichtung und vorbildlichen Diversifikation ist dieser Index vergleichsweise sicher und ertragreich. In den letzten 20 Jahren lag die Jahresrendite bei durchschnittlich 8 %.

Nach 30 Jahren ist Dein Depot knapp 300.000 Euro wert und ermöglicht Dir, das gewünschte Wohneigentum bei Einsparung von Kreditzinsen bar zu erwerben. Meiner Meinung nach ist diese Alternative eine Überlegung wert, weil sie viel Flexibilität beinhaltet.

Tipp: Im Niedrigzinsumfeld rate ich für die Geldanlage keinesfalls zum Bausparen. Stattdessen empfehle ich ETF-Portfolios als gutes Instrument zum Vermögensaufbau.

Dein Depotstudent Dominik

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Guten Tag, erstmal vielen Dank für die info. Ich bin einer der geschädigten der Badenia Bausparkasse. 1996 kaufte ich über die Badenia eine Wohnung in Ahlen. Dazu die Firma Köllner mit Vermittlung. Ohne Eigenkapital wurde lt Papier alles so einfach gemacht.Später ( wegen Schrottimobilie) konnte ich die Kosten nicht mehr Deckeln und habe den Vertrag gekündigt. Glaubte ich das er gekündigt ist,nein nach 15 Jahre Ruhe ohne etwas gehört zu haben von der Badenia schreibt mir das Finanzamt Beckum an, ich möchte bitte die genauen Daten der Wohnung angeben wegen der Neuberechnung der Grundsteuer. Ich stehe noch im Grundbuch. Belogen und Betrogen hat mich die Badenia. Jetzt bin ich am warten was kommt. Ich ahne nichts gutes. mfg Andreas Gräfe