Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Bausparen ist ein sinnvoller Weg zu den eigenen vier Wänden, glauben hierzulande immer mehr Menschen. Uneinigkeit besteht lediglich bei der Frage: Bei welcher Bausparkasse der Bausparvertrag abgeschlossen werden soll. Meiner Meinung nach sind Sparer mit einem erfahrenen Anbieter gut bedient, der seine Aktivität auf einen gesellschaftlichen Auftrag stützt und sich der Gemeinschaft verpflichtet sieht.

Der nachfolgende Erfahrungsbericht beschreibt eine der führenden Bausparkassen in Deutschland und beleuchtet die Angebote. Ich mache Test-Erfahrungen, um Dir Enttäuschungen auf dem Weg zum Eigenheim zu ersparen. Vorgestellt wird die Bausparkasse BHW AG mitsamt ihrem verzweigten Vertriebsnetz. Meine Ausführungen beruhen auf aktuellen Fakten und Zahlen, sie können Kritik ebenso beinhalten wie Lob und sind als meine persönliche Meinung zu verstehen. Die abschließende Bewertung des Anbieters mitsamt den Bauspartarifen überlasse ich Dir.

Aber vor allem: Bist Du Dir sicher, dass Bausparen das richtige für Dich ist?

Inhalt

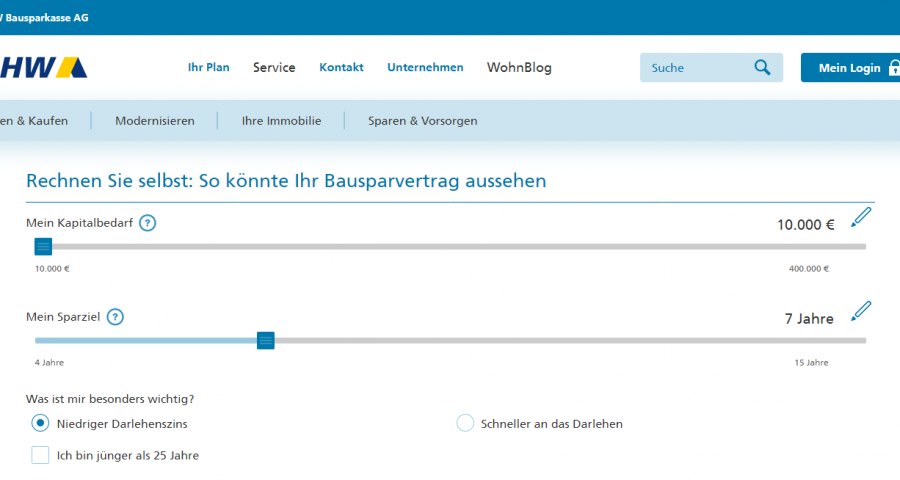

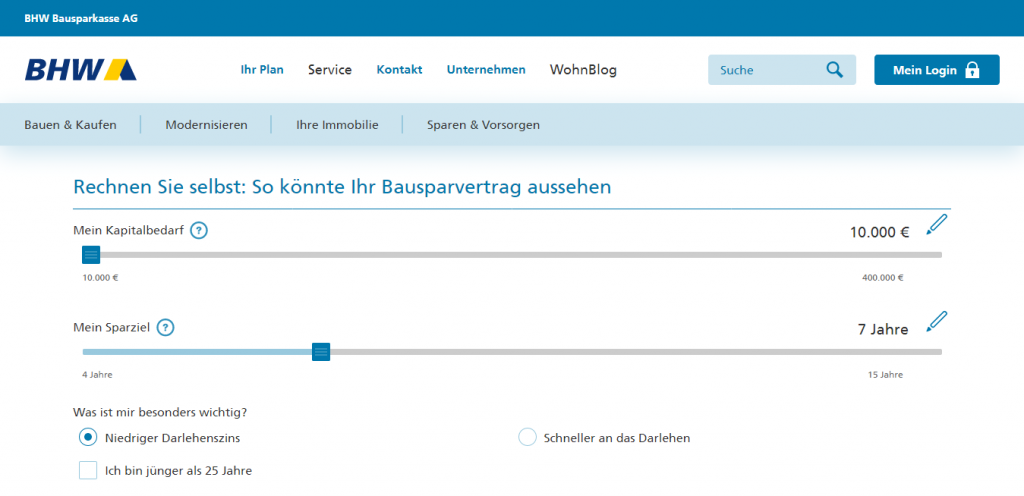

Rechner: Vergleich von Bausparverträgen

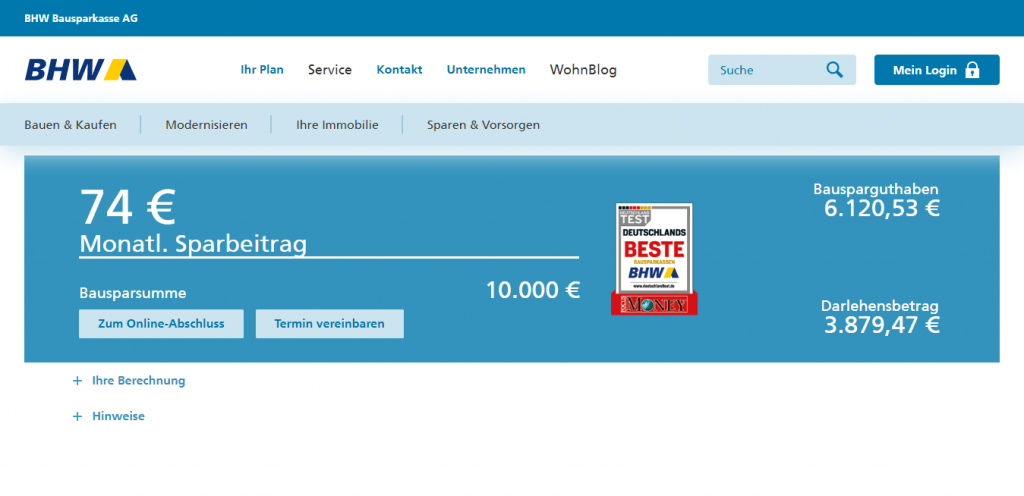

Beispielrechnung BHW Bausparen

Bausparverträge sind eine unsichere Wette – und zwar auf die zukünftige Entwicklung der Zinsen. Sie sind eine Wette darauf, dass die Zinsen in Zukunft wesentlich höher sind als heute. Wenn Du also in Zukunft eine Finanzierung brauchst, kannst Du Dir bereits heute Zinssätze sichern.

Aber Vorsicht: Als Geldanlage sind Bausparverträge aktuell äußerst ungeeignet!

Sollten die Zinsen nicht stark steigen, machst Du in vielen Fällen sogar Verluste – denn es werden Abschlussgebühren fällig.

Das bedeutet aber auch: Durch die niedrigen Zinsen ist Bausparen ungeeignet, um Kapital aufzubauen – mit etwa 0,1 % Verzinsung von der BHW lässt sich einfach nicht wirklich viel machen. Und eine Wette auf die zukünftige Zinsentwicklung eingehen? Nicht meine Empfehlung!

Hinweis: Der Artikel wurde zum ersten Mal mit Daten aus dem Dezember 2020 veröffentlicht. Aktuell liegt der Guthabenzins jedoch weiterhin weit unter 1 %, sodass sich am Ergebnis der Rechnung kaum etwas ändert.

Hier die Beispielrechnung um Kapital mit einem Bausparvertrag aufzubauen:

Beispielrechnung Bausparvertrag

Hinweis: Dabei wird keine staatliche Förderung berücksichtigt und keine Kapitalertragsteuer gezahlt.:

- Bausparsumme: 37.000 €

- Dauer Ansparphase: 8 Jahre

- Monatlicher Beitrag: 150 €

- Guthabenverzinsung: 0,1 %

- Abschlussgebühr: 1 % der Bausparsumme (370 €)

Ergebnis:

- Einzahlungen: 14.400 €

- Zinsen: 5,82 €

- Abschlussgebühr: – 370 €

- Guthaben nach Ansparzeit: 14.035,82 €

Das Guthaben ist also geringer als die Einzahlungen – kein großartiger Deal, wenn Du mich fragst.

Die staatlichen Förderungen können das Ergebnis zwar etwas besser aussehen lassen, aber eben nur „etwas besser“.

Wenn man eine Geldanlage möchte, hier der Vergleich mit einem ETF-Sparplan auf ein global diversifiziertes Portfolio:

Beispielrechnung ETF-Sparplan

Hinweis: Auch hier wird keine Kapitalertragsteuer berücksichtigt.

- Dauer Ansparphase: 8 Jahre

- Monatlicher Beitrag: 150 €

- Durchschnittliche Rendite pro Jahr: 7 %

- Gebühren: Bereits bei Rendite berücksichtigt.

Ergebnis:

- Einzahlungen: 14.400 €

- Wertzuwachs: 4.767,88 €

- Endergebnis: 19.167,88 €

Wer sich also momentan (im Niedrigzinsumfeld) überlegt, einen Bausparvertrag als Geldanlage abzuschließen – dem kann ich nur stark abraten!

Ich empfehle die Geldanlage über eines der folgenden Wertpapierdepots – wer mit Schwankungen umgehen kann, kann mit einem globalen Portfolio wesentlich besser Kapital aufbauen.

Lies dazu auch: Meine simple ETF-Empfehlung

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Hinweis: Für all diejenigen, die trotzdem noch weiterführende Informationen zum BHW-Bausparen haben möchten, folgen ausführliche Informationen:

Wissenswertes zur BHW Bausparkasse

Die BHW ist eine hierzulande führende Bausparkasse mit Sitz in Hameln. Die Wurzeln des Unternehmens gehen bis in das Jahr 1928 zurück. Seinerzeit wurde in Berlin eine Firma gegründet, welche als Beamtenbausparkasse und Heimstättengesellschaft der deutschen Beamtenschaft mbH (BBS) firmierte.

Die BBS arbeitete auf gemeinnütziger Grundlage und wurde 1928 im Sinne des Paragrafen 2 des Beamtenheimstättengesetzes als einzige Gehaltsabtretungsstelle anerkannt. Damals war die Beamtenbausparkasse für ihre geringe Spanne zwischen Guthaben- und Darlehenszins bekannt und beliebt.

1949 erfolgte der Umzug des Unternehmens in den Westen, Hameln wurde zum Hauptsitz. 1976 nahm die Bundesregierung der Bausparkasse ihren gemeinnützigen Status und die daraus resultierende Steuerbefreiung. Die Kasse öffnete sich daraufhin bis 1982 für alle Berufsgruppen und überholte, gemessen am Vertragsbestand, den damaligen Marktführer Wüstenrot.

1997 ging die BHW an die Börse und wurde 1998 im MDAX notiert. Ab 2005 strebte die Post AG eine Übernahme der Bausparkasse an und gelangte 2006 ans Ziel. 2009 schluckte die Deutsche Bank die Post AG mitsamt der BHW. Die Bausparkasse agiert seither unter dem Dach des Deutsche-Bank-Konzerns und hat die Zahl der Mitarbeiter dramatisch abgebaut.

- 2009 waren noch mehr als 1.600 Menschen bei der BHW beschäftigt.

- 2019 war von 3 Arbeitsplätzen nur noch einer übrig.

Öffentliche Kritik

Die BHW begann ab Ende 2014, Bausparverträge mit hoher Guthabenverzinsung abzurechnen, weil das Sparziel erreicht war respektive kein Anspruch auf Darlehenserteilung mehr bestand. Alle Bausparkassen reagierten so auf die kontinuierlich fallenden Zinsen und zogen Kritik seitens der Verbraucherschützer auf sich.

Die von den Bausparkassen gezahlten Guthabenzinsen waren seinerzeit deutlich höher als die der Banken. Viele Leute sparten bei der BHW und Co., ohne jemals Darlehen in Anspruch zu nehmen. Damit brachten sie die Bausparkassen in Bedrängnis, weil das aus Darlehensvergabe resultierende Kreditgeschäft ausblieb. Indes hat die BHW das andauernde Niedrigzinsumfeld bislang gut überstanden. Mit einer Bilanzsumme von mehr als 40 Milliarden Euro rangiert sie immer noch in führender Position.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Erfahrungen mit der BHW Webseite

Der Internetauftritt der Bausparkasse ist modern strukturiert und konsequent auf das Kerngeschäft ausgerichtet. Beim Test hat mir besonders gefallen, wie die BHW Neukunden ohne Erfahrung anspricht. Bausparen wird in einfach verständlichen Worten erklärt und Leuten empfohlen, die sich mit ihren Eigenheim-Plänen etwas Zeit lassen können.

Seitens der Funktionsweise ist der Bausparvertrag vor allem der clevere Weg zum benötigten Eigenkapital, welcher zudem den Anspruch auf ein zinsgünstiges Darlehen beinhaltet. Zugleich wird hervorgehoben, dass Du als Bausparer unter Umständen von staatlichen Förderungen profitieren kannst.

Im Anschluss werden die einzelnen Schritte mitsamt den Möglichkeiten beschrieben.

Beim Abschluss des Bausparvertrags legst Du fest, wie hoch die gesamte Bausparsumme sein soll und wie viel davon von Dir angespart wird. Aus der Erklärung wird deutlich, dass Bausparen aus zwei wesentlichen Komponenten besteht: Du sparst zunächst einige Zeit und bekommst auf die angesparte Summe ein Darlehen.

Während der Sparphase zahlst Du monatlich Gelder in Deinen Bausparvertrag ein, welche verzinst werden. Die Zuteilung erfolgt gemäß den Vertragsbedingungen und bedeutet das Ende der Sparphase.

Der zugeteilte Bausparvertrag eröffnet die Möglichkeit, ein zinsgünstiges Darlehen der Bausparkasse in Anspruch zu nehmen.

Bausparen mit der BHW – die Vorteile im Überblick

Du kannst Deinen Bausparvertrag individuell gestalten und entscheidest über:

- Höhe der Bausparsumme.

- Dauer der Sparphase.

- Wann der Bausparvertrag zuteilungsreif wird.

Du profitierst langfristig von aktuell günstigen Zinssätzen.

Nach der Zuteilung hast Du die Wahl zwischen Weitersparen, Auszahlung der gesparten Summe oder Darlehensannahme.

Persönliche Beratung mit detaillierter Erklärung der Vor- und Nachteile von jeder Option.

Bausparen wird unter gewissen Umständen von Arbeitgeber und/oder Staat unterstützt.

Die BHW prüft mit Dir, ob die Voraussetzungen erfüllt sind und beantragt für Dich infrage kommende Förderungen.

Die Riester-Förderung ist ein staatlicher Zuschuss in Höhe von 175 Euro pro Jahr und Vertrag. Zulagen von bis zu 300 Euro gibt es für jedes Kind. Riester-Sparer unter 25 Jahren erhalten einen einmaligen Bonus von 200 Euro.

Ebenfalls ein staatlicher Zuschuss ist die Wohnungsbauprämie, welche bereits ab 16 Jahren in Anspruch genommen werden kann. Pro Person und Jahr werden 45 Euro ausgezahlt.

Auf die vermögenswirksamen Leistungen des Arbeitgebers gibt der Staat einen Zuschuss in Höhe von 43 Euro pro Person und Jahr.

Auf der Webseite verfügbare Bausparrechner ermöglichen Dir das Durchspielen von verschiedenen Szenarien.

Die Erklärung der BHW zum Thema Bausparen mit Bausparvertrag haben mir beim Test sehr gut gefallen. Selbst Leute, die bislang keine Ahnung hatten, wissen nach der Lektüre alles Wichtige über den Bausparvertrag.

Bauspartarife der BHW im Test

In diesem Erfahrungsbericht stelle ich Dir die 3 Tarife der Bausparkasse BHW mit aktuellen Zahlen vor:

Wohnbausparen in den Varianten Fl1 und Fl2

- Guthabenzins 0,10 % pro Jahr.

- Einmaliger Jugendbonus in Höhe von 0,6 % der Bausparsumme.

- Abschlussgebühr in Höhe von 1,6 % der Bausparsumme.

- Bausparsumme mindestens 10.000 Euro.

- Ansparzeit bei Regelbesparung Fl1 gleich 11 Jahre, 3 Monate.

- Fl2 Ansparzeit 8 Jahre, 7 Monate.

- Monatlicher Regelsparbeitrag 4 Promille der Bausparsumme.

- Bewertungszahlfaktor Fl1 – 310 / Fl2 – 890.

- Zuteilung ab Mindestbewertungszahl 2.900.

- Gebundener Sollzinssatz pro Jahr Fl1 – 1,00 % / Fl2 – 2,35 %.

- Variable Darlehenslaufzeit Fl1 zwischen 2 Jahre, 10 Monate und 15 Jahren.

- Fl2 zwischen 2 Jahre, 11 Monate und 16 Jahre, 10 Monate.

- Effektiver Jahreszins ab Zuteilung: Fl1 von 1,23 bis 2,14 % / Fl2 von 2,59 bis 3,51 %.

- Regeltilgungsbeitrag 6 Promille der Bausparsumme.

Praktisches Beispiel Fl2 mit monatlichem Sparbeitrag 180 Euro und Ansparzeit 10 Jahre, 1 Monat:

- Bausparsumme 50.000 Euro.

- Nettodarlehensbetrag 28.291 Euro.

- Gebundener Sollzins 2,35 % pro Jahr.

- Laufzeit circa 13 Jahre.

- Monatlicher Tilgungsbeitrag 210 Euro.

- Anzahl der Rate 157.

- Abschlussgebühr 1,6 % der Bausparsumme gleich 800 Euro.

- Effektiver Jahreszins ab Zuteilung 2,64 %.

- Insgesamt zu zahlen 32.879 Euro.

Meinen Erfahrungen entsprechend handelt es sich bei Wohnbausparen um einen klassischen Bauspartarif mit viel Flexibilität und marktüblichen Konditionen. Der Sollzins kann mit längerer Ansparphase reduziert werden. Keine Kritik meinerseits an den Konditionen. Mich stört lediglich die Tatsache, dass Interessenten zum Abschluss einer Risikolebensversicherung gedrängt werden.

Wohnbausparen Plus Tarifvarianten FX1 und FX2

Zu diesem Tarif liegen in beiden Varianten deutlich weniger Informationen vor. Beim Test fiel mir aber auf, dass Wohnbausparen und die Plus-Variante weitgehend identisch sind.

- Zins auf Guthaben 0,10 % p. a.

- Kein Jugendbonus verfügbar.

- Abschlussgebühr 1 % der Bausparsumme.

- Monatlicher Regelsparbeitrag 4 Promille der Bausparsumme.

- Gebundener Sollzins pro Jahr FX1 – 1,24 % / FX2 – 2,35 %.

- Effektiver Jahreszins ab Zuteilung FX1 – 1,61 % / FX2 – 2,60 %.

- Regeltilgungsbeitrag 6 Promille der Bausparsumme.

- Mindestbausparsumme 50.000 Euro.

Die beiden Varianten ähneln sich sehr, lediglich bei der Abschlussgebühr und dem Zins treten kleine bis moderate Unterschiede auf. Wer umfangreicher Finanzieren möchte, ist meiner Meinung entsprechend mit beiden Tarifen gut bedient. Niedriger Sollzins wird in jedem Tarif mit längerer Ansparzeit erkauft. Marktübliche Konditionen – keine Kritik meinerseits.

Förderbausparen Flex

- Abschlussgebühr 1,60 % der Bausparsumme.

- Bausparen ab 10.000 Euro möglich.

- Monatlicher Sparbeitrag 0,30 % der Bausparsumme.

- Zins auf Guthaben 0,10 % p. a.

- Prämie 6 % auf Zulagen und Einzahlungen pro Jahr, maximal 2.100 Euro.

- Monatlicher Zins- und Tilgungsbeitrag 0,60 % der Bausparsumme.

- Gebundener Sollzins p. a. 2,35 %.

- Effektiver Jahreszins ab Zuteilung 2,55 bis 3,51 %.

Durch den Einbezug von Förderungen und/oder vermögenswirksamen Leistungen wird das Bausparen attraktiv. Die bis auf Weiteres niedrigen Guthabenzinsen spielen nur noch eine zweitrangige Rolle. Indes darf die Kostenseite nicht vergessen werden. Bei einer Bausparsumme von 100.000 Euro beträgt die Abschlussgebühr immerhin 1.600 Euro und es kommen in der Darlehensphase weitere Kosten hinzu.

Zudem vergehen viele Jahre, bis ein Bausparvertrag zuteilungsreif wird und noch mehr Zeit vergeht, bis das Bauspardarlehen abgezahlt ist. Meiner Meinung nach lässt sich Zeit effektiver nutzen, daher habe ich zum Abschluss einen Alternativvorschlag entwickelt, der als ganzheitliche Lösung betrachtet werden sollte.

Die Alternative zum herkömmlichen und geförderten Bausparen

Zunächst ist meinen Erfahrungen entsprechend Vermögen aufbauen sinnvoller als Schulden machen. Kapital bilden verliert für mich bei 0,10 % Guthabenzins pro Jahr jeglichen Reiz. Sparphasen von 5 und mehr Jahren dezimieren das aufzubauende Vermögen spürbar und dann endet das Ganze in Darlehensphasen, welche von Dir 2,5 bis 3,8 % effektiven Jahreszins fordern.

In der Regel denken Berufseinsteiger um die 25 an das Bausparen. Ich würde dazu raten, stattdessen einen ETF-Sparplan in Angriff zu nehmen. Genau genommen würde ich 2 ETF-Sparpläne einrichten. Einen für den erstrangigen Vermögensaufbau, den anderen mit den vermögenswirksamen Leistungen meines Arbeitgebers plus Arbeitnehmersparzulage.

In Ersteren würde ich 200 Euro im Monat investieren, der andere ist auf 480 Euro pro Jahr begrenzt, die aber nicht aus meiner Tasche kommen. Beide ETF-Sparpläne müssen auf dem MSCI World Aktienindex beruhen, weil es aus meiner Sicht keine Alternative dazu gibt.

Der MSCI World verteilt Dein Geld auf mehr als 1.600 große und mittelgroße Gesellschaften in 23 Industrieländern. Die vorbildliche Diversifikation schützt optimal bei nationalen oder regionalen Krisen. Selbst bei globalen Ereignissen gab der Kurs bislang nur vorübergehend nach und marschierte anschließend wieder in nördliche Richtung.

Mit einem ETF auf den Weltindex kann erwiesenermaßen kein Anleger Geld verlieren, sofern er langfristig investiert ist und der Strategie des Kaufens und Haltens folgt. Langfristig bedeutet in diesem Kontext 15 Jahre und länger.

In den letzten beiden Jahrzehnten rentierte die Geldanlage ungeachtet vieler Krisen von globaler Tragweite mit durchschnittlich 8 % pro Jahr. Wird der ETF-Sparplan für den Vermögensaufbau 30 Jahre im Depot belassen, sieht das Endergebnis vor Steuern wie folgt aus:

Einzahlungen 200 Euro mal 360 Monate gleich 72.000 Euro.

Kursgewinne und Zinseszinsen 226.100 Euro.

Endergebnis 298.100 Euro.

Beim EFT-Sparplan mit vermögenswirksamen Leistungen kommen inklusive der staatlichen Förderung nach 7 Jahren 4.100 Euro zusammen, welche anschließend weitere 23 Jahre investiert bleiben.

Endergebnis 25.700 Euro.

Gemäß der Berechnung steht also im Alter von 55 Jahren eine Gesamtsumme 323.000 Euro zur Verfügung, von welcher Abgeltungssteuer entrichtet werden muss, sofern Du in der BRD ansässig bleibst.

Im schlechtesten Fall bleiben Dir etwa 240.000 Euro, für welche es attraktives Wohneigentum zu kaufen gibt. Barzahlung hat den Vorteil, dass Du auf den Preis Einfluss nehmen kannst und schnell zum gewünschten Objekt kommst.

Dein Depotstudent Dominik

Tipp: Im Niedrigzinsumfeld rate ich für die Geldanlage keinesfalls zum Bausparen. Stattdessen empfehle ich ETF-Portfolios als gutes Instrument zum Vermögensaufbau.

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Schreibe einen Kommentar