Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Ich habe mich von Dr. Schlemann beraten lassen! Dabei meine ich nicht von Dr. Berndt Schlemann persönlich, sondern von einem der Berater unter dem Dach „Dr. Schlemann unabhängige Finanzberatung“.

In meiner anonymen Test-Beratung habe ich einen jungen, motivierten Berater erhalten, mit dem ich den ganzen Beratungsprozess durchlaufen habe.

Wenn ich also von „Dr. Schlemann“ spreche, spreche ich von meinem persönlichen Berater von der „Dr. Schlemann unabhängige Finanzberatung“ – Du wirst mir das der Einfachheit halber sicher verzeihen.

Durch die Empfehlung von Finanztip bin ich auf Dr. Schlemann aufmerksam gemacht worden und dachte mir: Das schaue ich mir doch mal selber an!

Dabei habe ich mich vor allem in den Bereichen Geldanlage/Altersvorsorge und Berufsunfähigkeit beraten lassen.

Insgesamt eine sehr umfassende und detaillierte Beratung. Aber war ich auch von den Produkten überzeugt?

Ich mache den Dr. Schlemann-Test!

- Was steckt hinter Dr. Schlemann?

- Taugt Dr. Schlemann was?

- Kann man Dr. Schlemann trauen?

- Ist Dr. Schlemann unabhängig?

- Sind die Produkte von Dr. Schlemann empfehlenswert?

- … und vieles mehr.

Fragen und über Fragen.

Wieso darf ich mir eine Meinung zu Dr. Schlemann erlauben? Ich habe nicht nur ausführlich im Netz recherchiert, sondern mich mehrfach mit Experten aus der Branche zusammengesetzt. Dort haben wir uns Produkte und Verträge von Dr. Schlemann angeschaut, analysiert und bewertet.

Außerdem habe ich mich ja tatsächlich beraten lassen! Ich habe also echte Verträge, die nach eigener Aussage von Dr. Schlemann perfekt auf mich zugeschnitten sind. Meine reale Kundenerfahrung soll hier daher Licht ins Dunkel bringen.

Zusätzlich möchte ich hiermit betonen, dass es sich lediglich um meine Test-Erfahrungen handelt und ich niemanden angreifen oder an den Pranger stellen möchte!

Tipp: Schaue Dir mein Ranking der Finanzberatungen an.

Inhalt

Wie funktioniert Dr. Schlemann?

Dr. Schlemann bietet Dienstleistungen im Bereich Berufsunfähigkeitsversicherung, Krankenversicherung, Geldanlage, Altersvorsorge und Vermögensaufbau an. So werden zum Beispiel Privatpersonen wie Du und ich in diesen Bereichen beraten.

Sollte der Leistungsfall eintreten (z.B. weil du berufsunfähig wirst) hat man dabei einen Partner an der Seite, der die Abwicklung unterstützt oder übernimmt.

Soweit so gut.

Und wie verdient Dr. Schlemann Geld?

Für Produkte, die an Kunden wie Dich und mich vermittelt werden (z.B. Rentenversicherung oder Berufsunfähigkeitsversicherung) erhält Dr. Schlemann bzw. die einzelnen Berater eine Provision.

Wenn man hier Interessenskonflike vermutet, weil Dr. Schlemann damit von Provisionen abhängig ist: Es gibt es auch die Möglichkeit, sich bei Dr. Schlemann per Honorarberatung beraten zu lassen. Das wird aber nur in Einzelfällen empfohlen – sagte mir zumindest mein Berater.

Das Modell der Honorarberatung wird in Deutschland nur sehr vereinzelt angenommen. Daher ist es auch kein Wunder, dass Dr. Schlemann hier hauptsächlich auf Provisionsberatung setzt.

Das grundsätzliche Geschäftsmodell der Provisionsberatung funktioniert also ähnlich wie bei bekannten Strukturvertrieben wie der Deutschen Vermögensberatung DVAG, TauRes, Horbach und ähnlichen Finanzvertrieben.

Vor allem folgende Punkte scheint Dr. Schlemann sich auf die Fahne geschrieben zu haben:

- Langfristigkeit

- Unabhängigkeit

- Individualität

… mit dem Punkt Unabhängigkeit können wir auch direkt starten.

Ist Dr. Schlemann eine unabhängige Finanzberatung?

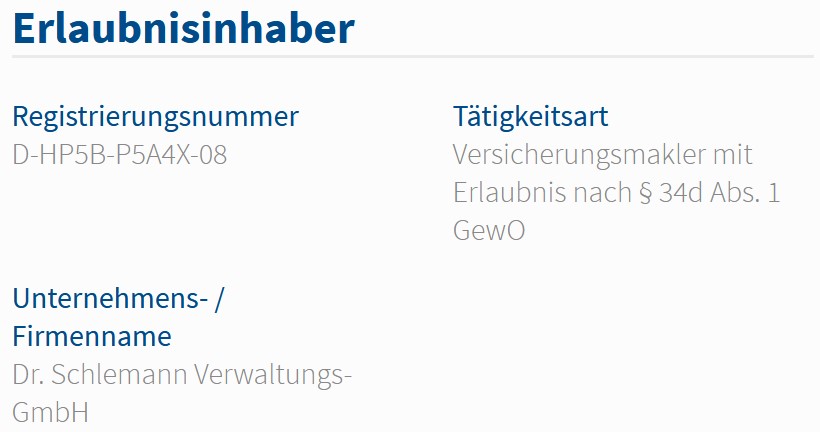

Um das herauszufinden, lohnt sich ein Blick ins Vermittlerregister. Dort findet man zu Dr. Schlemann:

Versicherungsmakler mit Erlaubnis nach § 34d Abs. 1 GewO

Auszug aus dem Vermittlerregister zu Dr. Schlemann

Tipp: Wenn Du prüfen möchtest, wie „unabhängig“ Dein bisheriger Finanzberater wirklich ist, dann kannst Du auf der Website: Vermittlerregister.info das ganz einfach prüfen. Entweder als gebundener Versicherungsvertreter (vermittelt nur Produkte von einer Partner-Gesellschaft), Versicherungsvertreter (vermittelt nur Produkte der Partner-Gesellschaften) oder Versicherungsmakler (hat quasi den gesamten Markt zur Auswahl). Natürlich hat eine größere Auswahl immer den Vorteil, dass bessere Produkte empfohlen werden können.

Das heißt im Klartext: Dr. Schlemann ist nicht an bestimmte Gesellschaften gebunden und kann daher „unabhängig“ beraten – ein positiver Aspekt!

Kommen wir nun zu meiner Ausgangssituation, die ich für die Test-Beratung verwendet habe:

Ausgangssituation

- 25 Jahre alt

- Angestellt als Wirtschaftsingenieur

- Finanzieller Puffer / Notgroschen vorhanden

- Girokonto: Ca. 30.000 € zur Verfügung

- ETF-Depot in Höhe von 10.000 € besteht bereits

- Monatliches Budget für Geldanlage und Altersvorsorge: Etwa 500 €

Vor dem Termin: Ein kleiner Seitenhieb

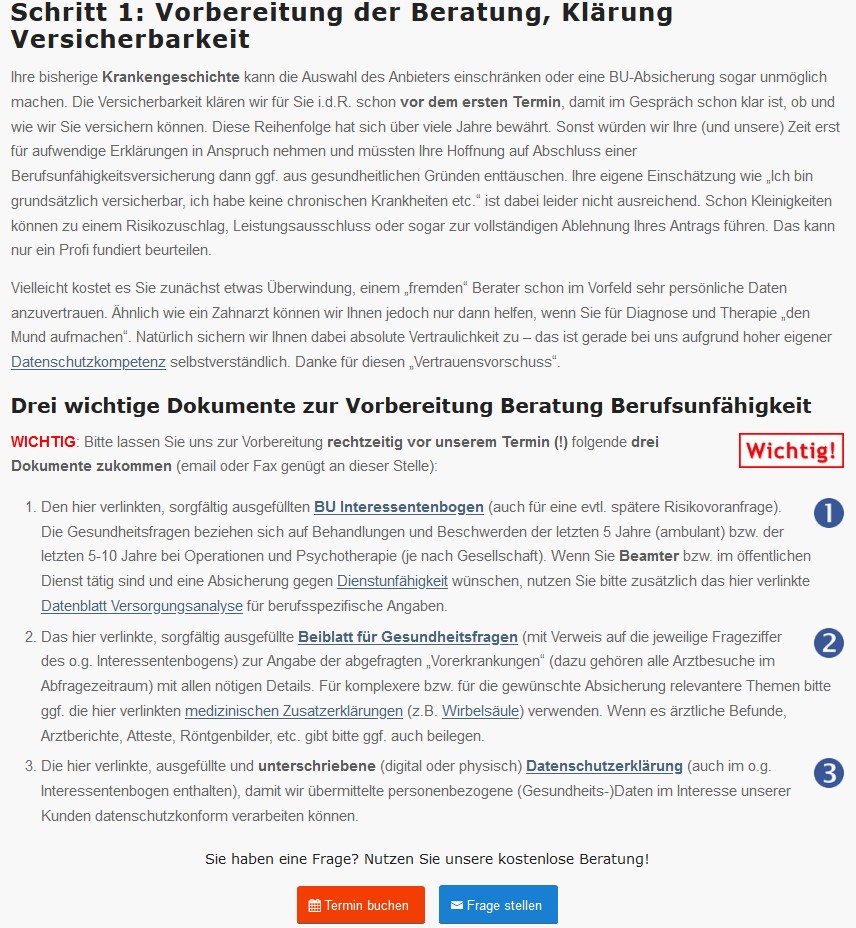

Wenn man den ersten Termin vereinbart hat, erhält man im Anschluss Mails mit einigen Hinweisen.

Und hier muss ich etwas Kritik üben:

Ich war tatsächlich sehr verwundert darüber, wie komplex man die Vorbereitung ausfallen lassen kann.

- Mehrere Mails

- Darin Verweise auf mehrere Blogbeiträge

- Darin wiederum Verweise auf mehrere Dokumente zur Vorbereitung

- Darin wieder Verweise auf Blogbeiträge

- Und so weiter …

Ich weiß ja nicht, wie es Dir geht. Aber wenn ich Mails wie die folgende bekomme, stellt sich so eine Art „Ich hab keinen Bock mehr“-Einstellung ein.

Hinweis dazu: Alles in blau sind weiterführende Links, wo man detaillierte Infos bekommt oder Dokumente zur Vorbereitung erhält.

Irgendwie alles nicht so ganz intuitiv. Ich war mir auch nicht sicher, ob ich vor dem Termin überhaupt alles zufriedenstellend ausgefüllt habe.

Hinweis: Dr. Schlemann bietet auf der Website zahlreiche wertvolle Informationen zu Themen wie Krankenversicherung, Berufsunfähigkeit, Altersvorsorge und Vermögensverwaltung. Die Informationen empfinde ich zwar als hilfreich, die Aufmachung ist aber nicht wirklich mein Geschmack und schreckt eher ab – das ist zumindest meine Meinung. Ähnlich wie die Vorbereitungs-Mails eben.

Jedenfalls habe ich brav die 3 geforderten Dokumente ausgefüllt wie im folgenden Screenshot dargestellt – zumindest nach bestem Wissen und Gewissen.

Diese Komplexität empfang ich als eher weniger positive Test-Erfahrung. Und ich muss ehrlich sagen: In dieser Hinsicht habe ich bei anderen Finanzberatungs-Tests bessere Erfahrungen machen können, da war das alles nicht so kompliziert. 🙂

Naja, wie dem auch sei. Der erste Termin lief jedenfalls problemlos, wie Du gleich lesen kannst.

Datenerfassung

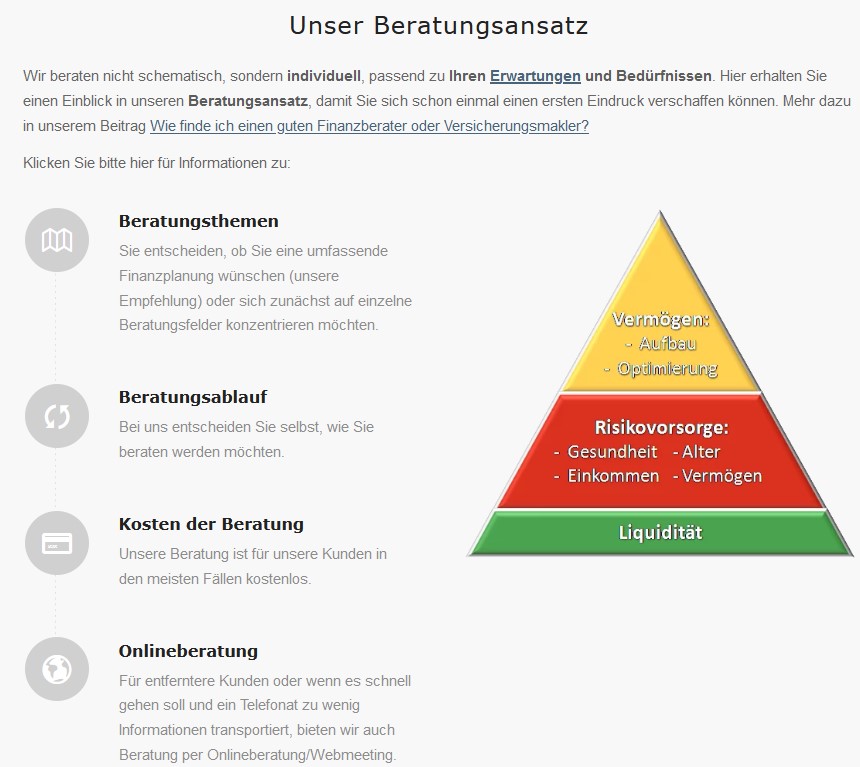

Der erste Termin bestand bei mir hauptsächlich aus Kennenlernen, Datenerfassung und der Annäherung an die Themen Absicherung und Altersvorsorge.

Die Datenerfassung ist zwar recht langweilig, aber da muss man eben durch – schließlich soll der Berater ja genau auf Deinen Bedarf zugeschnitten beraten können!

Folgende Inhalte werden erfasst:

- Meine Erwartungen und die Erwartungen meines Beraters

- Einnahmen und Ausgaben

- Vorhandene Versicherungen

- Vorhandenes Vermögen

Vorgehensweise dabei ist: Erst Liquidität herstellen (Einkommen), dann die Existenz absichern (z.B. Berufsunfähigkeit) und anschließend Altersvorsorge und Vermögensaufbau angehen.

Das ist auch nochmal über die folgende Pyramide von Dr. Schlemann dargestellt.

Soweit so gut. Das bedeutet konkret: Wir beginnen die Beratung mit dem Thema Berufsunfähigkeit.

Die Produkte von Dr. Schlemann

Was wurde mir alles angeboten?

- Berufsunfähigkeitsversicherung

- Rentenversicherung mit Berufsunfähigkeitszusatzversicherung

- Rentenversicherung

Berufsunfähigkeitsversicherung

Folgende BU-Versicherungen kamen in die nähere Auswahl, Zitat:

- die Alte Leipziger mit sehr guten Leistungen („Mercedes“), die für überwiegend im Büro tätige Akademiker ein ausgesprochen gutes Preis-/Leistungsverhältnis bietet („Mercedes zum VW Preis“). Bitte dabei nicht nur auf den Nettobeitrag achten, sondern vor allem den Bruttobeitrag vergleichen (siehe Verteuerungsrisiko).

- die Basler, ein guter„VW“ mit sehr günstigem Preis für Ihre Berufsgruppe.

- die HDI, ebenfalls ein guter „VW“ und sehr gutem Bedingungswerk (ähnlich wie Alte Leipziger).

Hier wird als erstes der Bedarf ermittelt, also: Wie hoch sollte Deine BU-Rente sein?

Was mich sehr verwundert hat war die Höhe der BU-Rente, die mir vorgeschlagen worden ist:

Im Normalfall werden hier etwa 80 % der Netto-Einnahmen abgesichert, bei Dr. Schlemann scheint das anders zu sein.

Hier der Auszug der Verbraucherzentrale zum Thema Berufsunfähigkeitsversicherung:

Die versicherte Rente sollte alle alltäglichen Ausgaben absichern, die auch nach Eintritt der Berufsunfähigkeit weitergezahlt werden müssen (zum Beispiel Haushaltskosten, Miete, Altersvorsorge).

80 Prozent vom derzeitigen Netto sind oft ein guter Richtwert.

Höhe der BU-Rente nach Empfehlung der Verbraucherzentrale

Von meinem Berater wurde ich aufgeklärt, dass die Verbraucherzentrale bei dieser Rechnung nicht berücksichtigt, dass auch die Kosten für Krankenversicherung und Altersvorsorge einzuplanen sind.

Daher machte man bei Dr. Schlemann folgende Rechnung auf:

- Ausgaben: 1.500 €

- Ausgleich Entfall gesetzliche Rentenversicherung: 930 €

- Beitrag Krankenkasse: 770 €

- Altersvorsorge: 800 €

- In Summe: 4.000 € BU-Rente

Hier der Screenshot der Berechnung:

Ich hätte also bei einem Netto-Einkommen von 2.600 € eine Berufsunfähigkeitsversicherung in Höhe von stolzen 4.000 € nötig!

Das hab ich jetzt in dieser Form zum ersten Mal gehört!

Falls jemand schon mal Erfahrungen mit dem „Bereicherungsverbot“ gemacht hat:

Hinweis zum sog. „Bereicherungsverbot“ bei der Berufsunfähigkeitsversicherung: Manche Makler sprechen davon, dass man sich durch die BU-Versicherung nicht bereichern darf. Ein allgemeines Bereicherungsverbot gibt es faktisch nicht. Allerdings handhaben es viele Versicherer so, dass die abgesicherte monatliche BU-Rente sich am letzten Einkommen orientieren muss. Sonst könnte man mit beispielsweise 1.500 € Netto-Gehalt eine BU-Versicherung mit 10.000 € BU-Rente abschließen und sich dadurch im Leistungsfall „besserstellen“.

Auf meine Nachfrage:

„Darf die abgesicherte BU-Rente nicht maximal so hoch wie das letzte Nettoeinkommen sein, da es sich sonst eine „Besserstellung“ im Falle einer Berufsunfähigkeit von mir wäre?“

Hieß es von Seiten meines Beraters von Dr. Schlemann:

„Das ist korrekt. Aber wir können zwei kleinere Berufsunfähigkeitsversicherungen bei verschiedenen Anbietern abschließen.“

Okay, wenn man das so macht …

Machen wir einen Vergleich mit anderen etablierten Portalen. Dort wird angegeben: Bei einer selbständigen BU-Versicherung (SBU) kann man mit etwa 80 % rechnen, was nach Abzug von Krankenkasse und Steuer von der Brutto-BU-Rente übrig bleibt.

Das hieße: 4.000 € Brutto-BU-Rente * 0,8 % = 3.200 € Netto-BU-Rente.

Ich frage mich: Wofür brauche ich so eine enorme BU-Rente?

Ein positiver Aspekt einer hohen BU-Rente ist natürlich, dass mehr Geld für die Altersvorsorge verwendet werden kann. Vor allem, falls eine langfristige Berufsunfähigkeit eintreten sollte.

Es gibt aber noch einen weiteren Grund, den ich sehr skeptisch sehe: Die obige Faustregel mit 80 % gilt für selbständige BUs – also ohne Kopplung mit einer Rentenversicherung. Eine selbständige BU (SBU) wird wesentlich weniger stark besteuert als eine BU-Zusatzversicherung (BUZ) – wenn der BU-Fall dann tatsächlich eintritt.

Bei Dr. Schlemann ist mir aber eine BU-Versicherung gekoppelt mit einer Rentenversicherung angeboten worden. Und dort sind die Abgaben im Leistungsfall dann wesentlich höher.

Beißt sich hier die Katze nicht in den Schwanz? Ich hole mir Steuervorteile über die Kombination von Rentenversicherung + Berufsunfähigkeitsversicherung. Gleichzeitig habe ich aber Steuernachteile im BU-Fall und muss deshalb die BU-Versicherung höher ansetzen als bei der SBU?

Ein weiterer von Dr. Schlemann genannter Grund für diese BU-Höhe:

Da Einkommenssteigerungen wahrscheinlich sind, werde ich in Zukunft ggfs. meine BU-Versicherung erhöhen wollen. Das geht dann aber nicht ohne erneute Gesundheitsprüfung und ist später teurer, weil ich dann schon älter bin. Damit decke ich bereits jetzt den Fall ab, dass ich in Zukunft besser verdiene und dann eine höhere BU-Rente möchte.

Dr. Schlemann schreibt auf seiner Website selbst:

Faustregel: 20 % mehr BU-Rente bei einer Basis-BUZ ergeben netto ungefähr die gleiche Rente wie eine private SBU!

Hinweis: Bei einem sehr guten Makler für Berufsunfähigkeit (siehe hier den Erfahrungsbericht zum BU-Spezialisten) hat man mir einen anderen Weg empfohlen, wie ich die BU-Rente später noch erhöhen kann. Dort wurde mir die BU-Erhöhung über Vertragswerke mit der sogenannten „Nachversicherungsgarantie“ vorgeschlagen – dort gibt es keine erneute Gesundheitsprüfung. Dadurch muss ich nicht von vornherein eine hohe BU-Rente absichern und kann das auch noch nachträglich tun.

… und welche Berufsunfähigkeitsversicherung ist die richtige?

Hier wird die Analogie „Dacia“, „VW“, „Mercedes“ gezeigt – kurz: Wer eine Premium-Versicherung möchte, muss meistens auch mit Premium-Beiträgen rechnen.

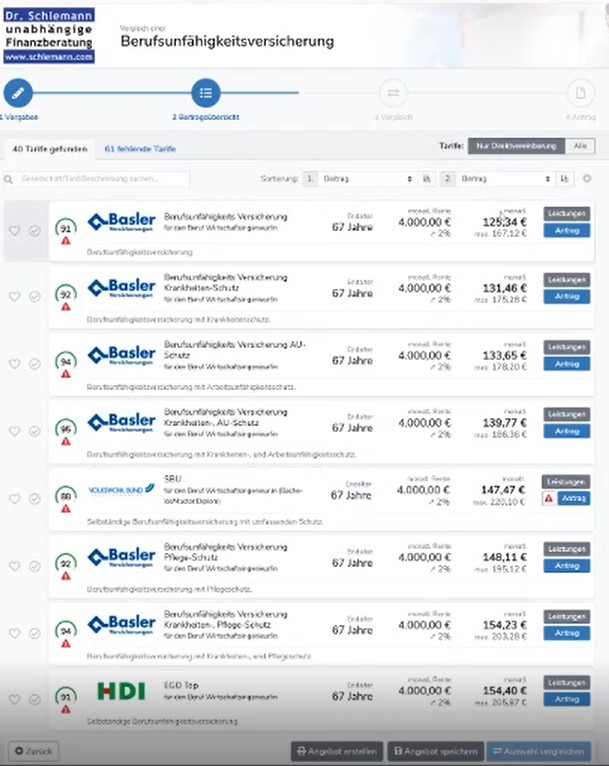

Dabei verwendete mein Berater von Dr. Schlemann einen meinen Erfahrungen nach recht anschaulichen Rechner der Deutschen Makleragentur.

Hier ein Ausschnitt der Ergebnisse des Vergleichsrechners:

Als passendste Versicherungsgesellschaften erscheinen hier:

- Basler

- Volkswohl Bund

- HDI

- Alte Leipziger

Für die BU-Versicherung in Höhe von 4.000 € bis 67 mit 2 % Leistungsdynamik müsste ich dementsprechend mindestens 130 € pro Monat ausgeben (Netto-Betrag, also mit eingerechneten Überschüssen von der Versicherung).

Warum die Alte Leipziger wahrscheinlich häufiger gewählt wird, erfährst Du im Folgenden.

Rentenversicherung mit Berufsunfähigkeitszusatzversicherung

… das bieten nicht alle Gesellschaften an. Aber die Alte Leipziger und HDI bieten es zum Beispiel an.

Hintergrund ist: Eine Berufsunfähigkeitsversicherung kann in der Praxis nicht von der Steuer abgesetzt werden. Theoretisch zwar schon, aber praktisch ist der Freibetrag („Vorsorgeaufwendungen“ in der Steuererklärung) in den meisten Fällen bereits durch die Beiträge für die Krankenkasse ausgeschöpft.

Halten wir daher fest:

- Eine Berufsunfähigkeitsversicherung kann man (faktisch) nicht steuerlich absetzen.

- Eine Rentenversicherung kann man steuerlich absetzen.

- Wenn man eine Rentenversicherung mit Berufsunfähigkeitszusatzversicherung abschließt, zählt das Konstrukt als Rentenversicherung.

- Daher kann man den gesamten Betrag von Rentenversicherung + Berufsunfähigkeitszusatzversicherung steuerlich absetzen.

Musterrechnung

Die von „Dr. Schlemann unabhängige Finanzberatung“ aufgezeigte Musterrechnung zeigt recht deutlich, dass man durch die Kombination dieser beiden Produkte einen deutlichen Steuervorteil erwirken kann.

Umgesetzt werden sollte dieses Konstrukt mit folgendem Produkt:

- ALfondsBasis – Fondsgebundene Basisrente mit flexiblen Garantien (FR75)

Meiner Meinung und meinen Erfahrungen nach ist diese Kombination aber nicht wirklich geeignet, wenn man eine gewisse Flexibilität und Einfachheit in den Verträgen wünscht.

Auch der Verbraucherschutz sagt es deutlich: Trennt Berufsunfähigkeitsversicherung und Altersvorsorge!

Rentenversicherung

Schauen wir uns nun den Bereich Altersvorsorge an. Wie davor klargestellt, möchte ich diese beiden Bereiche strikt voneinander trennen.

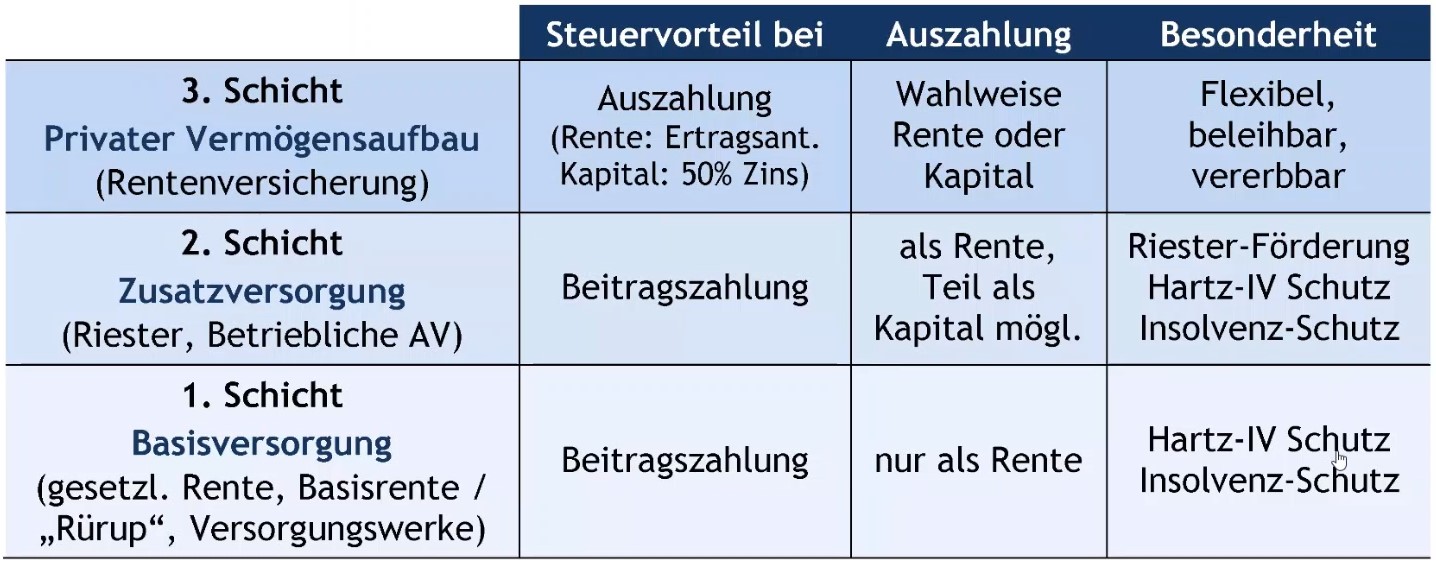

Zunächst gab es bei der Beratung einen Vergleich verschiedener Schichten und Produkte der Altersvorsorge:

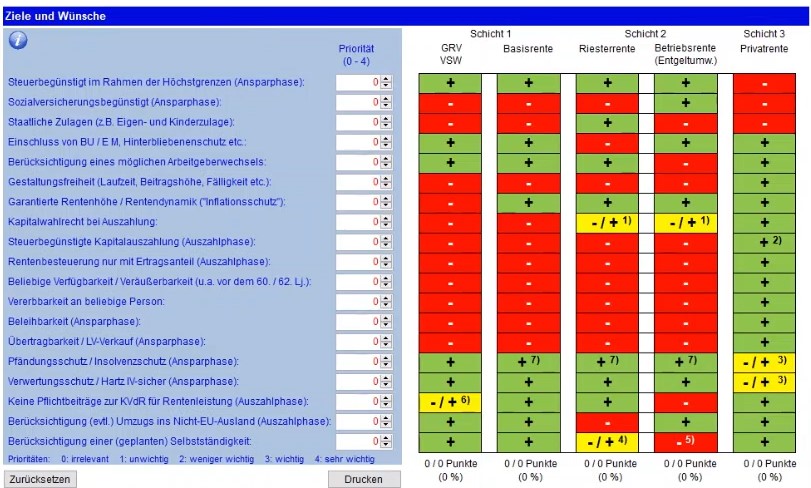

Anschließend schauten wir mittels einer Bewertungstabelle, welche Schicht zu mir persönlich am besten passt:

Verträge der Rentenversicherungen

Als Vorschläge zur Altersvorsorge habe ich dann folgendes Konzept erhalten:

- Basisrente/Rüruprente: Alte Leipziger.

- Fondsgebundene Rentenversicherung: Allianz Privatrente InvestFlex oder Canada Life Generation Private Plus.

- Ggfs. Riester-Rente: Falls ich staatliche Zuschüsse ausschöpfen möchte.

Mein Berater wollte vor Erstellung eines finalen Konzepts noch die Rückmeldung zur Versicherbarkeit gegen Berufsunfähigkeit abwarten. Als diese vorlag, habe ich mich als Testkunde geoutet und wir haben die Beratung dann nicht mehr mit einer finalen Empfehlung zum Gesamtkonzept abgeschlossen – das gerade aufgeführte Konzept war also noch nicht im Detail ausgearbeitet und der erste Vorschlag von Dr. Schlemann.

Ist Dr. Schlemann unseriös?

Unseriös war meiner Meinung nach nichts an der Beratung bei Dr. Schlemann. Da habe ich bei einigen Finanzvertrieben wesentlich schlechtere Erfahrungen machen dürfen.

Fazit

Positiv war auf jeden Fall die angenehme Beratung bei einem sympathischen Berater.

Zu den Produkten: Die Kombination aus Berufsunfähigkeitsversicherung und Rentenversicherung entspricht nicht meiner Anlagephilosophie. Ich trenne diese beiden Themenbereiche lieber – das ist für mich flexibler und fühlt sich besser an. Der Verbraucherschutz stützt diese Aussage. Natürlich gibt es aber auch Gründe, die für die von Dr. Schlemann vorgeschlagene Kombination sprechen.

Dass mir in den Beratungsgesprächen und Mails alles sehr kompliziert erschien, fand ich bei Dr. Schlemann nicht wirklich überzeugend. Ich bin mir sicher, dass diese Masse an Informationen für viele Interessenten eher abschreckend sein könnte. Der Fokus auf das Wesentliche ist mir hier teils verlorengegangen – das kann aber natürlich auch an mir als Kunden gelegen haben, keine Frage.

Außerdem wurde der Fokus viel mehr darauf gelegt, was förderbar und mit Steuervorteilen behaftet ist und weniger darauf, in was denn eigentlich genau investiert wird – also weniger Fokus auf den Investmentkern. Fairerweise muss man aber auch sagen, dass wir die Beratung mit dem Investment-Konzept nicht zu 100 % abgeschlossen haben, da wären wir also wahrscheinlich noch tiefer eingestiegen.

Meine Meinung dabei ist: Steuervorteile sind schön und sollten mitgenommen werden – daher sehe ich auch Vorteile, wenn man ein ETF-Depot oder ein Investmentfonds-Depot in einen Versicherungsmantel packt.

Im Fokus sollte aber meiner Meinung nach zunächst stehen, was denn eigentlich der Kern des Ganzen sein soll. Welchen „Mantel“ man drum packt, kann man anschließend immer noch angehen.

Insgesamt handelt es sich sicherlich um eine fundierte Beratung, die auch je nach Berater und je nach Kunde unterschiedlich ausfallen kann.

Eine gesamtheitliche Empfehlung kann ich für Dr. Schlemann aber nicht aussprechen und empfehle folgende Anlaufstellen:

Meine Empfehlung für das Thema Berufsunfähigkeitsversicherung: Findest Du in diesem Erfahrungsbericht zu einer Makler-GmbH.

Meine Empfehlung für die Themen Geldanlage und Altersvorsorge: Findest Du in meinem Ranking der Finanzberatungen.

Dein Depotstudent Dominik

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Schreibe einen Kommentar