Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Jetzt ist Formaxx dran in meiner Reihe von Test-Erfahrungen mit Finanzberatungen.

Ich habe mich von Formaxx beraten lassen und persönliche Test-Erfahrungen mit dem Finanzvertrieb aus Eschborn gemacht.

Lasse Dich überraschen!

Ist Formaxx Abzocke? Ich mache den Formaxx-Test!

- Was steckt hinter Formaxx?

- Taugt Formaxx was?

- Kann man Formaxx trauen?

- Ist Formaxx unabhängig?

- Sind die Produkte von Formaxx empfehlenswert?

- … und vieles mehr.

Fragen und über Fragen.

Wieso darf ich mir eine Meinung zu Formaxx erlauben? Ich habe nicht nur ausführlich im Netz recherchiert, sondern mich mehrfach mit Experten aus der Branche zusammengesetzt. Dort haben wir uns Produkte und Verträge der Formaxx angeschaut, analysiert und bewertet.

Zusätzlich möchte ich hiermit betonen, dass ich niemanden angreifen oder an den Pranger stellen möchte!

Mir ist klar, dass es dort mit Sicherheit viele Menschen gibt, die ihren Job gut machen und für das Unternehmen brennen. Trotzdem ist dieser Erfahrungsbericht schonungslos ehrlich und bietet Angriffsfläche zur Kritik an Formaxx. Aber diese Transparenz in der Finanzbranche zu schaffen, ist nun mal die elementare Aufgabe meines Blogs.

Die bessere Alternative zu Formaxx? Findest Du in meinem Ranking der Finanzberatungen

Inhalt

Wie funktioniert Formaxx?

Formaxx ist ein sogenannter Allfinanzdienstleister. Formaxx bietet Dienstleistungen im Bereich Geldanlage, Altersvorsorge und Vermögensaufbau an. So werden zum Beispiel Privatpersonen wie Du und ich in diesen Bereichen beraten und können ihr Geld über Formaxx anlegen.

Soweit so gut.

Und wie verdient Formaxx Geld?

Für Produkte, die an Kunden wie Dich und mich vermittelt werden (z.B. Rentenversicherung oder Berufsunfähigkeitsversicherung) erhält Formaxx bzw. die einzelnen Berater eine Provision.

Auch durch die Verwaltung des Vermögens (Stichwort: Depotgebühr) verdient Formaxx Geld.

Das grundsätzliche Geschäftsmodell funktioniert also ähnlich wie bei anderen Strukturvertrieben wie der Deutschen Vermögensberatung DVAG, MLP, Horbach und anderen Finanzvertrieben.

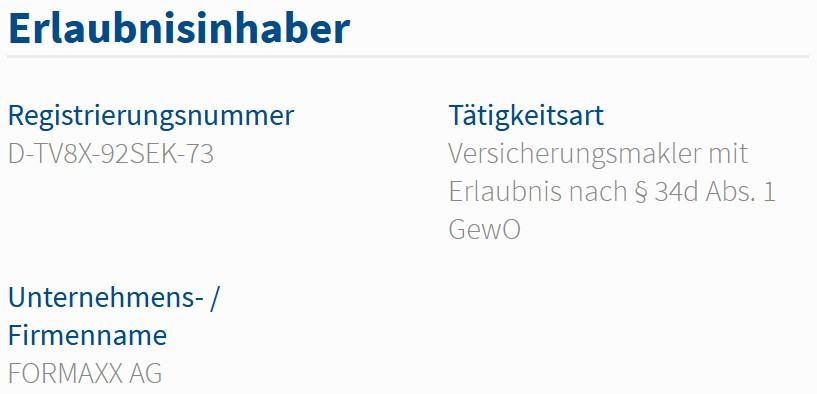

Ist Formaxx unabhängig?

Um das herauszufinden, lohnt sich ein Blick ins Vermittlerregister. Dort findet man zu Formaxx:

Versicherungsmakler mit Erlaubnis nach § 34d Abs. 1 GewO

Auszug aus dem Vermittlerregister zu Formaxx

Außerdem ist Formaxx Finanzanlagenvermittler nach § 34f und Immobiliendarlehensvermittler nach § 34i.

Das Agieren als Versicherungsmakler ist ein gutes Zeichen.

Denn: Viele Finanzvertriebe arbeiten als gebundene Versicherungsvertreter oder Versicherungsvertreter und haben damit eine eingeschränkte Auswahl an Produkten zur Verfügung. Formaxx dagegen hat die Möglichkeit, den „ganzen Markt“ nach den passenden Produkten für Dich zu durchforsten.

Tipp: Wenn Du prüfen möchtest, wie „unabhängig“ Dein bisheriger Finanzberater wirklich ist, dann kannst Du auf der Website: Vermittlerregister.info das ganz einfach prüfen. Entweder als gebundener Versicherungsvertreter (vermittelt nur Produkte von einer Partner-Gesellschaft), Versicherungsvertreter (vermittelt nur Produkte der Partner-Gesellschaften) oder Versicherungsmakler (hat quasi den gesamten Markt zur Auswahl). Natürlich hat eine größere Auswahl immer den Vorteil, dass bessere Produkte empfohlen werden können.

Wie ich mein Geld anlege? Klicke hier und ich zeige es Dir!

Ausgangssituation

Um ein passendes Konzept zu erhalten, bin ich mit folgenden Daten ins Beratungsgespäch gegangen.

- 25 Jahre alt

- Angestellt als Wirtschaftsingenieur

- Finanzieller Puffer / Notgroschen vorhanden

- Girokonto: Ca. 30.000 € zur Verfügung

- ETF-Depot in Höhe von 10.000 € besteht bereits

- Monatliches Budget für Geldanlage und Altersvorsorge: Etwa 500 €

Die Produkte von Formaxx

Die hier betrachteten Produkte sind nicht von Formaxx selbst – Formaxx ist lediglich die Gesellschaft, die diese Produkte vermittelt.

Da ich mich besonders im Bereich Geldanlage und Altersvorsorge beraten lassen habe, hat man mir folgende Produkte angeboten:

Folgende Produkte wurden mir angeboten:

- Fondsgebundene Rentenversicherung der Condor

- Riester-Rente der Condor

- Berufsunfähigkeitsversicherung der Basler

Bei den Berufsunfähigkeitsversicherungen hängt die Wahl der Versicherungsgesellschaft recht stark vom jeweiligen Berufsbild ab. Hier sind Basler, HDI, Nürnberger, Ergo, Alte Leipziger recht häufig vertreten.

Allgemeine Informationen und Präsentation

Folgende Themenbereiche hat mir mein Formaxx-Berater vorgestellt:

- Arbeiten nach DEFINO – arbeiten nach Norm.

- Rentenniveau in Deutschland

- Möglichkeiten der Geldanlage/Altersvorsorge: Depot, Rentenversicherung, Immobilie

- Vorteile und Nachteile der verschiedenen Anlageformen

- Dabei haben wir die Themen Anlagedauer, Steuern etc. berücksichtigt

- Bei Versicherungen: Deutsche Rentenversicherung, Riester-Rente, private Rentenversicherung

Darauf, dass Formaxx „nach Norm“ arbeitet, wurde besonders viel Wert gelegt. Das wurde sowohl in meinem Beratungsgespräch hervorgehoben als auch auf der Formaxx-Website:

FORMAXX ist eines der ersten Finanzberatungsunternehmen, das bei allen seinen ausgebildeten Berater/innen die Zertifizierung auf DIN 77230 erfolgreich abgeschlossen hat.

Viel wichtiger als das Arbeiten nach Norm ist jedoch: Wie gut waren denn meine echte Kundenerfahrung und war ich mit den Produkten zufrieden?

Schauen wir uns die Produkte mal an!

Tipp zwischendurch: Gratis Pflichtlektüre!

"10 goldene Anlagestrategien, die jeder Privatanleger kennen sollte" – dieses Buch empfehle ich jedem Anleger.

>>> Hier geht es zum kostenlosen Buch*

Rentenversicherung Congenial Privat

Die von Formaxx angebotene fondsgebundene Rentenversicherung der Condor nennt sich: Congenial privat Tarif C78 E Fondsgebundene Rentenversicherung

Rahmendaten zu meiner Rentenversicherung:

- Beitragsdauer: 41 Jahre

- Monatlicher Beitrag: 140 €

Bei fondsgebundenen Rentenversicherungen kommt es vor allem auf 2 Aspekte an. a) Wie gut und kostengünstig ist die Police? und b) wie gut ist die Fondsauswahl?

a) Wie gut und kostengünstig ist die Police?

Auszug aus dem mir angebotenen Versicherungsvertrag:

Insgesamt ergeben sich Effektivkosten von 1,18 % pro Jahr.

Im Folgenden der Ausschnitt aus dem Basisinformationsblatt. Dort wird die Effektivkostenquote auf Basis eines Vertrags aufgezeigt, der auf 40 Jahre Laufzeit (bis zum Beginn der Rente) ausgelegt ist und wo keine Fondskosten berücksichtigt werden.

Kleiner Hinweis: Viele andere fondsgebundene Rentenversicherungen bewegen sich irgendwo zwischen 0,6 % und 3,5 % Effektivkosten in den jeweiligen Verträgen. Dabei sind sowohl Versicherungskosten als auch Fondskosten berücksichtigt.

Bei den reinen Versicherungskosten gehört die Policen meinen Erfahrungen nach eher zu den guten Policen. Es gibt allerdings andere Rentenversicherungen, die ich bevorzugen würde.

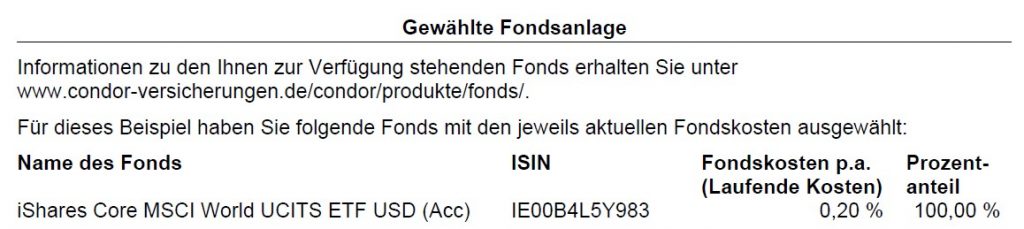

b) Wie gut ist die Fondsauswahl?

Die mir angebotenen Fonds:

Mit der Fondsauswahl bin ich sehr zufrieden. Es handelt sich um ein kostengünstiges und global diversifiziertes Investment auf ETF-Basis. Das entspricht genau meiner Anlagephilosophie, da es kostengünstig und global gestreut ist.

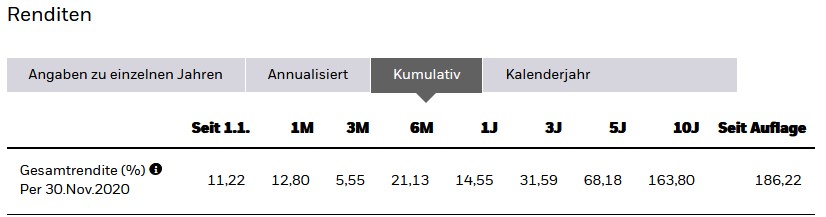

Hier die Performance/Wertentwicklung des iShares Core MSCI World in der Vergangenheit:

Die soliden Renditen der vergangenen Jahre lassen sich auch in der folgenden Tabelle nachvollziehen:

In den letzten 10 Jahren ist eine Gesamtrendite von über 163 % und in den letzten 5 Jahren von über 68 % erzielt worden. Diese Wertentwicklung ist aber natürlich keine Garantie für eine ähnliche Wertentwicklung in der Zukunft.

Zwischenfazit zur Fondsauswahl: Die kostengünstige Geldanlage in weltweit gestreute ETFs finde ich für Dich und mich als Anleger sehr vorteilhaft. Außerdem gefällt mir die 100 % Aktienquote – denn da man mit Rentenversicherungen einen langen Anlagezeitraum hat, kann man Schwankungen gut aushalten und hat so die größte Chance auf hohe Renditen.

Mein Fazit zur Formaxx-Rentenversicherung

Die Rentenversicherung gehört meiner Einschätzung nach zu den besseren Policen am Markt. Die Fondauswahl passt meiner Meinung nach sehr gut – damit habe ich selbst schon positive Erfahrungen machen dürfen.

Allerdings kenne ich andere Policen, die ich bevorzugen würde!

Ich persönlich würde einen anderen Anbieter für die Police wählen. Wenn Du an einer solchen Rentenversicherung interessiert bist, lies gerne meinen Erfahrungsbericht zu einer unabhängigen Finanzberatung und lasse Dir dort die Police anbieten.

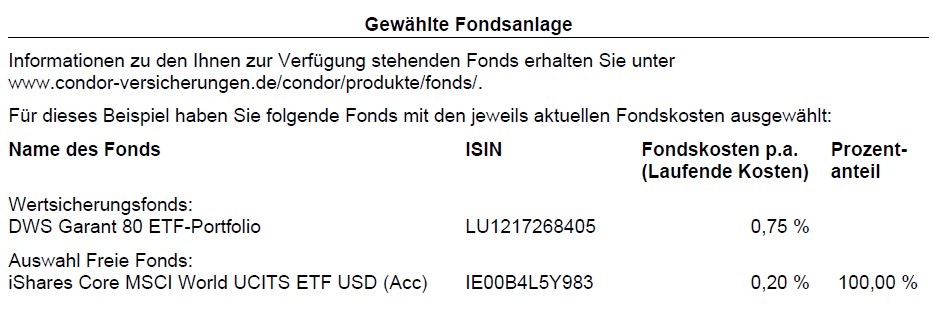

Riester-Rente Congenial riester garant

Die mir angebotene Formaxx-Riester nennt sich: Tarif C70 E Fondsgebundene Rentenversicherung mit Garantieleistung (Riester-Rente) und ist ebenfalls von der Condor.

Hier die Fondsauswahl:

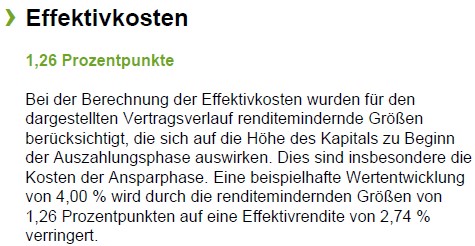

Die Effektivkosten aus dem Produktinformationsblatt:

Fazit zur Riester von Formaxx: Ich persönlich bin kein Freund von Riester. Das liegt daran, dass es bei Riester im Hintergrund gewisse Garantie-Regelungen gibt. Das hat zur Folge, dass die Aktienquote gedeckelt wird. Meiner Meinung nach fährt man langfristig mit anderen Produkten besser als mit Riester – z.b. mit fondsgebundenen Rentenversicherungen oder mit ETF-Sparplänen.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

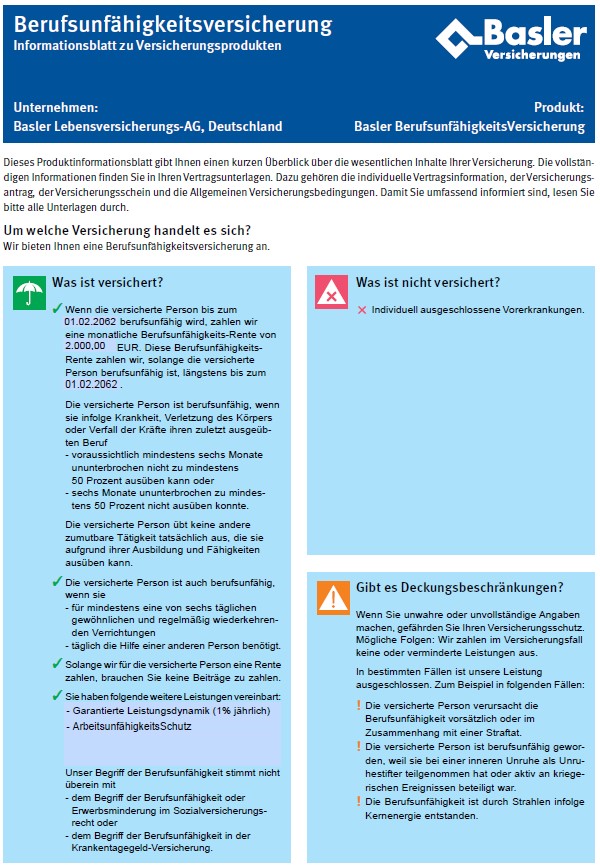

Berufsunfähigkeitsversicherung: Basler

Hier die Rahmendaten der Berufsunfähigkeitsversicherung:

- BU-Versicherung der Basler.

- 2.000 € Absicherung bis Endalter 67.

- Arbeitsunfähigkeitsschutz.

- 1 % garantierte Leistungsdynamik pro Jahr.

- Monatlicher Beitrag: 62,53 € (Netto-Beitrag).

Fazit zur Berufsunfähigkeitsversicherung: Das angebotene Produkt an sich ist meinen Erfahrungen nach keine schlechte Wahl – in meiner Situation. Da das Thema Berufsunfähigkeit sehr detailliert und korrekt angegangen werden muss, ist man hier bei einem Spezialisten für Berufsunfähigkeitsversicherung gegebenenfalls besser aufgehoben als bei einem Allfinanzdienstleister wie Formaxx. Das hängt stark von Deinen persönlichen Präferenzen ab.

Ist Formaxx unseriös?

Formaxx ist mit Sicherheit kein unseriöser Finanzvertrieb, da hatte ich bei meinen Finanzberatungs-Tests schon wesentlich fragwürdigere Beratungen. Trotzdem möchte ich festhalten:

Die Beratungsqualität ist stark davon abhängig, was für einen Berater Du erhältst.

Auch die Produktauswahl kann sich je nach Berater stark unterscheiden – schaue hier also genau hin und verstehe, was Dir angeboten wird.

Lieber einmal zu viel nachgefragt als einmal zu wenig!

Dass ich die Formaxx-Rentenversicherung nicht als Empfehlung aussprechen kann liegt daran, dass ich Vertragswerke kenne, die ich empfehlenswerter finde.

Genauso gibt es aber auch wesentlich teurere und schlechtere Vertragswerke als die angebotene Rentenversicherungs-Police.

Da ich dem Thema Riester durch die Begrenzung der Renditemöglichkeiten eher kritisch gegenüberstehe, kann ich auch hier keine Empfehlung aussprechen. Da gibt es meinen Erfahrungen nach bessere Möglichkeiten.

Formaxx Verträge kündigen

Wenn Du die Verträge bei Formaxx kündigen möchtest, solltest Du Dich an einen Fachmann wenden. Achte darauf, dass dieser Fachmann wirklich unabhängig ist. Es sollte sich also um einen sogenannten unabhängigen Vermittler /Makler handeln und nicht um einen Versicherungsvertreter oder gebundenen Vermittler!

Teure Verträge laufen zu lassen, ist in den seltensten Fällen eine gute Idee und eine Formaxx-Kündigung kann daher sinnvoll sein. Trotzdem sollte man das von Fall zu Fall prüfen und kann es nicht verallgemeinern, dass Verträge unbedingt gekündigt werden sollten.

Mache daher unbedingt einen individuellen Test mit Deiner ganz persönlichen Lage!

Wie findest Du einen unabhängigen Finanzberater?

Mein Tipp: Lies diesen Erfahrungsbericht von mir!

Fazit: Beratung und Produkte waren in Ordnung

… eine Empfehlung spreche ich nicht aus für Formaxx. Einfach aus dem Grund, dass ich bereits überzeugendere Produkte und Beratungsgespräche in meiner Testreihe von Finanzvertrieben und Finanzberatungen erhalten habe.

Die Beratung an sich hat mir ganz gut gefallen und fachlich konnte mein Berater mir in den meisten Belangen weiterhelfen. An der ein oder anderen Stelle hätte ich zwar etwas mehr erwartet, aber wie gesagt: Wie immer ist die Qualität der Beratung auch stark vom jeweiligen Berater abhängig.

Ich hoffe, Dir hat mein Formaxx-Test gefallen und meine Formaxx-Erfahrungen haben Dir weitergeholfen!

Dein Depotstudent Dominik

Die beste Finanzberatung? Schau gerne in mein Ranking der Finanzberatungen

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Hallo Dominik,

vielen Dank für Dein Engagement und diesen Bericht. Wo ich mit Dir nicht ganz einverstanden bin: Du hast bei der Fondsauswahl zur Condor geschrieben, dass Du die globale Diversifikation gut findest.

Wie Du auf der folgenden Seite prüfen kannst, ist der iShares Core MSCI World UCITS ETF USD zu 66,26% in der USA investiert, wodurch innerhalb des Portfolios (100% genannter Fonds) ein erhöhtes Länderrisiko auftritt. Hier wäre es sinnvoller ein breit diversifiziertes Weltportfolio auszuwählen. Die Aktienquote kann auch bei einer breiteren Diversifikation bei 100% liegen. Ein Vorschlag meinerseits hierzu (alle Fonds sind bei der Condor auswählbar!):

Anteil ISIN Fonds TER

39% IE00BKX55R35 Vanguard FTSE North America UCITS ETF 0,10%

20% IE00B945VV12 Vanguard FTSE Developed Europe UCITS ETF 0,10%

10% LU0839027447 Xtrackers Nikkei 225 UCITS ETF 1D (EUR) 0,09%

7% IE00B9F5YL18 Vanguard FTSE Developed Asia Pacific ex Japan 0,15%

12% IE00BKM4GZ66 iShares Core MSCI Emerging Markets IMI UCITS ETF 0,18%

12% IE00B2PC0716 Dimensional Global Targeted Value Fund 0,44%

Dadurch hätte der Kunde ein echtes Weltportfolio bei gesunder Diversifikation auf Länder und Branchen.

Viele liebe Grüße!

Patrick