Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Ich habe mich von Königswege beraten lassen! Vor einiger Zeit bin ich durch einen Leser auf die Finanzberatung von Königswege aufmerksam gemacht worden und konnte nun meine eigenen Erfahrungen machen.

In meiner anonymen Test-Beratung habe ich einen jungen, motivierten Berater erhalten, mit dem ich den ganzen Beratungsprozess durchlaufen habe.

Insgesamt eine sehr angenehme und nette Beratung. Aber war ich auch von den Produkten überzeugt?

Ist Königswege Abzocke? Ich mache den Königswege-Test!

- Was steckt hinter Königswege?

- Taugt Königswege was?

- Kann man Königswege trauen?

- Ist Königswege unabhängig?

- Sind die Produkte von Königswege empfehlenswert?

- … und vieles mehr.

Fragen und über Fragen.

Wieso darf ich mir eine Meinung zu Königswege erlauben? Ich habe nicht nur ausführlich im Netz recherchiert, sondern mich mehrfach mit Experten aus der Branche zusammengesetzt. Dort haben wir uns Produkte und Verträge von Königswege angeschaut, analysiert und bewertet.

Außerdem habe ich mich ja tatsächlich beraten lassen! Ich habe also echte Verträge, die nach eigener Aussage von Königswege perfekt auf mich zugeschnitten sind. Meine reale Kundenerfahrung soll hier daher Licht ins Dunkel bringen.

Zusätzlich möchte ich hiermit betonen, dass es sich lediglich um meine Test-Erfahrungen handelt und ich niemanden angreifen oder an den Pranger stellen möchte!

Die bessere Alternative zu Königswege? Findest Du in meinem Ranking der Finanzberatungen

Inhalt

Wie funktioniert Königswege?

Königswege bietet Dienstleistungen im Bereich Geldanlage, Altersvorsorge und Vermögensaufbau an. So werden zum Beispiel Privatpersonen wie Du und ich in diesen Bereichen beraten und können ihr Geld über Königswege anlegen.

Soweit so gut.

Und wie verdient Königswege Geld?

Für Produkte, die an Kunden wie Dich und mich vermittelt werden (z.B. Rentenversicherung oder Berufsunfähigkeitsversicherung) erhält Königswege bzw. die einzelnen Berater eine Provision.

Das grundsätzliche Geschäftsmodell funktioniert also ähnlich wie bei bekannten Strukturvertrieben wie der Deutschen Vermögensberatung DVAG, TauRes, Horbach und ähnlichen Finanzvertrieben.

Vor allem folgende Punkte scheint Königswege sich auf die Fahne geschrieben zu haben:

- Digitalisierung der Finanzbranche

- Innovation und Transparenz

- Unabhängigkeit

… mit dem Punkt Unabhängigkeit können wir auch direkt starten.

Ist Königswege eine unabhängige Finanzberatung?

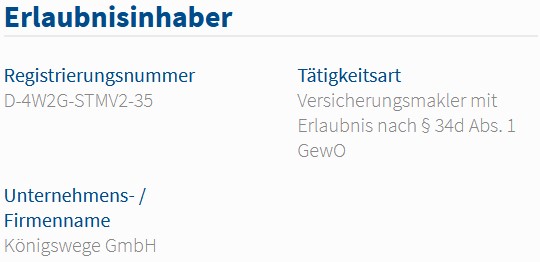

Um das herauszufinden, lohnt sich ein Blick ins Vermittlerregister. Dort findet man zur Königswege GmbH:

Versicherungsmakler mit Erlaubnis nach § 34d Abs. 1 GewO

Auszug aus dem Vermittlerregister zu Königswege

Tipp: Wenn Du prüfen möchtest, wie „unabhängig“ Dein bisheriger Finanzberater wirklich ist, dann kannst Du auf der Website: Vermittlerregister.info das ganz einfach prüfen. Entweder als gebundener Versicherungsvertreter (vermittelt nur Produkte von einer Partner-Gesellschaft), Versicherungsvertreter (vermittelt nur Produkte der Partner-Gesellschaften) oder Versicherungsmakler (hat quasi den gesamten Markt zur Auswahl). Natürlich hat eine größere Auswahl immer den Vorteil, dass bessere Produkte empfohlen werden können.

Das heißt im Klartext: Königswege ist nicht an bestimmte Gesellschaften gebunden und kann daher „unabhängig“ beraten – ein positiver Aspekt!

Kommen wir nun zu meiner Ausgangssituation, die ich für die Test-Beratung verwendet habe:

Wie ich mein Geld anlege? Klicke hier und ich zeige es Dir!

Ausgangssituation

- 25 Jahre alt

- Angestellt als Wirtschaftsingenieur

- Finanzieller Puffer / Notgroschen vorhanden

- Girokonto: Ca. 30.000 € zur Verfügung

- ETF-Depot in Höhe von 10.000 € besteht bereits

- Monatliches Budget für Geldanlage und Altersvorsorge: Etwa 500 €

Datenerfassung

Der erste Termin bestand bei mir hauptsächlich aus Kennenlernen und Datenerfassung.

Die Datenerfassung ist zwar recht langweilig, aber da muss man eben durch – schließlich soll der Berater ja genau auf Deinen Bedarf zugeschnitten beraten können!

Folgende Inhalte werden erfasst:

- Name, Adresse, Beruf, …

- Gesundheit (wichtig wegen Thema Berufsunfähigkeit)

- Vorhandene Versicherungen (KFZ, Privathaftpflicht, Rechtsschutz, Berufsunfähigkeit, …)

- Vorhandene Investments (z.B. Depots, Festgeld, …)

- Vorhandene Immobilien

- Einkommen

- Ausgaben

Darüber hinaus werden Wünsche und Ziele erfasst, damit Dir Produkte vorgeschlagen werden können, die zu Dir passen.

Denn wenn Du weißt, dass Du in wenigen Jahren eine Immobile erwerben möchtest, fällt die Beratung sicherlich anders aus als wenn dieses Thema noch in weiter Ferne liegt.

Insgesamt ergeben sich daraus dann stolze 18 Seiten Datenbasis für das Finanzkonzept, die wie folgt aussehen:

Am Ende noch kurz eine Unterschrift von Dir und Deinem Berater, dass alles nach bestem Wissen und Gewissen beantworten worden ist und dann ist man damit durch.

Jetzt wird es spannend! Was hat Königswege denn so im Produktportfolio?

Schauen wir es uns an.

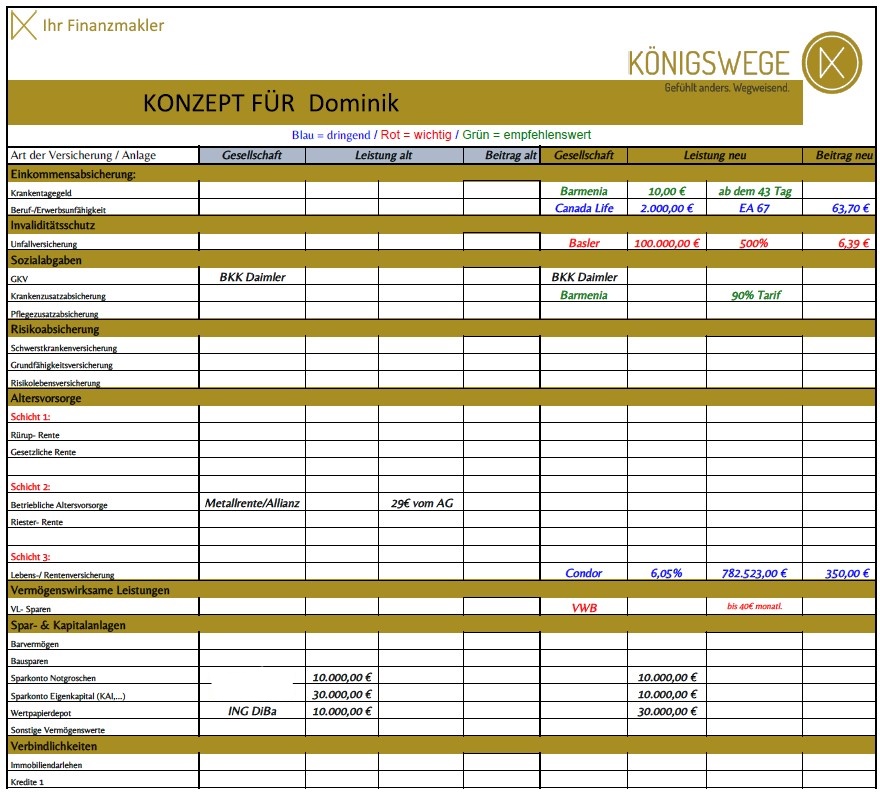

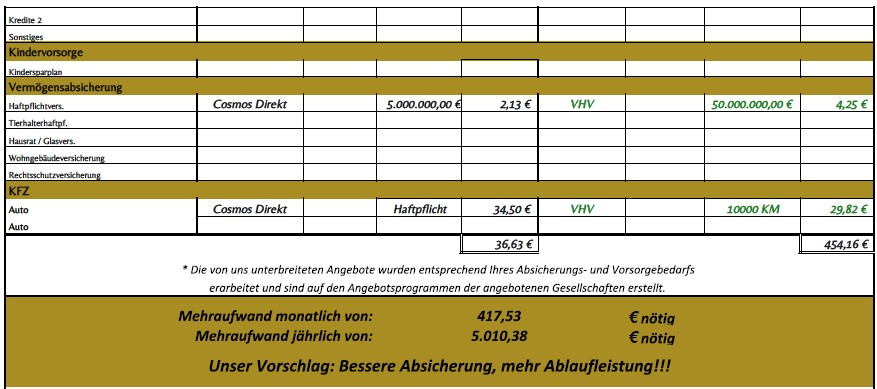

Die Produkte von Königswege

Für mich wurde das untenstehende Konzept ausgearbeitet. Dabei wurden die drei Stufen „dringend“, „wichtig“ und „empfehlenswert“ für jede Versicherung verwendet.

- Dringend: Berufsunfähigkeitsversicherung der Canada Life

- Dringend: Fondsgebundene Rentenversicherung der Condor

- Wichtig: Unfallversicherung der Basler

- Wichtig: VL-Sparen der Volkswohl Bund

- Empfehlenswert: Krankentagegeld der Barmenia

- Empfehlenswert: Krankenzusatzversicherung der Barmenia

Darüber hinaus wurden Versicherungswechsel im Bereich Privathaftpflichtversicherung und Kfz-Haftpflichtversicherung angeraten. Hier bin ich bei der CosmosDirekt und soll laut meinen Königswege-Berater zur VHV wechseln.

Um die eigenen Produkte im Überblick zu behalten, arbeitet Königswege mit simplr zusammen. Hier hat man alle Dokumente und Verträge in einem Programm bzw. in einer App gesammelt.

Finde ich gut!

Ich sehe die Krankentagegeld-Versicherung und die Krankenzusatzversicherung zwar als „nett“ aber keinesfalls als notwendig an.

Ich handle nach dem Prinzip:

„Versichere nur das, was Du Dir nicht leisten kannst, wenn es passiert.“

Von daher fokussiere ich mich auf die meiner Erfahrung nach wichtigsten Versicherungen:

- Berufsunfähigkeitsversicherung

- Rentenversicherung

Deshalb kommen wir zu einer der wichtigsten Fragen überhaupt: Was taugen denn die von Königswege angebotenen Produkte?

Wir unterziehen die Produkte einem Test!

Aufgepasst!

Vermeide teure Fehler und hole Dir diese kostenlose Pflichtlektüre: Link zum Buch

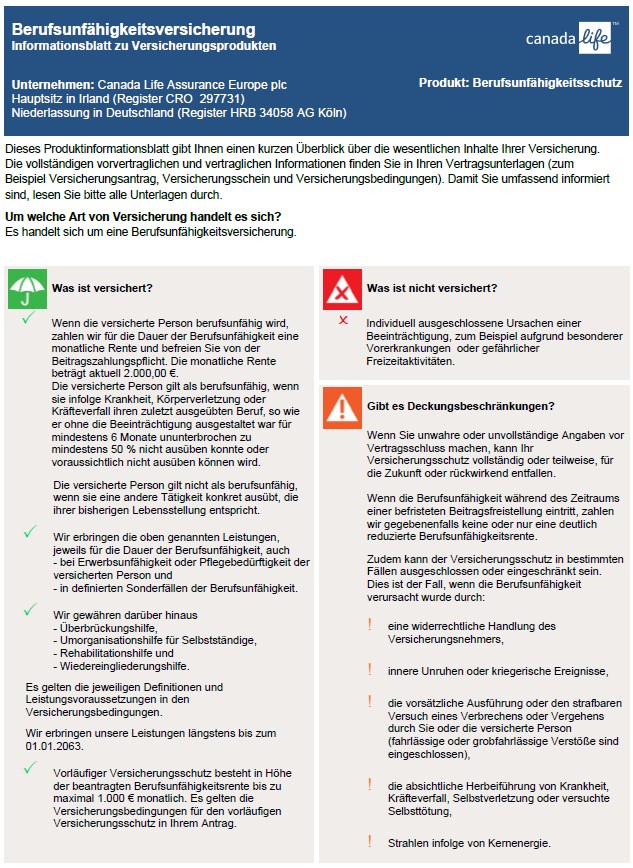

Berufsunfähigkeitsversicherung

Hier die Rahmendaten der angebotenen Berufsunfähigkeitsversicherung der Canada Life:

- 2.000 € BU-Rente

- 3 % Dynamik pro Jahr

- Versicherungsdauer bis zum Alter von 67

- Monatlicher Beitrag: 62,53 € (Netto-Beitrag)

Im folgenden Informationsblatt sind die wichtigsten Informationen dargestellt:

Bei der von Königswege angebotenen Berufsunfähigkeitsversicherung handelt es sich um kein schlechtes Produkt – in meiner persönlichen Situation finde ich die Empfehlung angemessen.

Jedoch gibt es bei Finanzberatung für das Thema Berufsunfähigkeitsversicherung einige wichtige Details zu beachten:

- Unbedingt die Patientenakte vom Hausarzt oder der Krankenkasse anfordern

- Bei Vorerkrankungen: Unbedingt eine (anonyme) Risikovoranfrage stellen

Kritik zur Berufsunfähigkeitsversicherung bei Königswege

… beides ist in meinem Fall nicht getan worden. Es wurde nicht einmal erwähnt, dass man sich sehr sicher sein sollte, dass man in der Vergangenheit keine Erkrankung/Diagnose/Behandlung/… hatte, die man hätte angeben müssen.

Selbst auf meine Nachfrage, ob ich mich nicht nochmal versichern sollte, dass bei mir wirklich nichts in der Patientenakte steht, wurde mir davon abgeraten, diesen Aufwand auf mich zu nehmen – das hat mich dann doch sehr verwundert.

Warum sehe ich das so?

Es kommt bei der Berufsunfähigkeitsversicherung darauf an, dass die sogenannte vorvertragliche Anzeigepflicht erfüllt wird – und dass es absolut keine Fehler oder ausgelassene Krankheiten im Antrag gibt! Sonst zahlt der Versicherer im BU-Fall in manchen Fällen nicht oder der Vertrag wird unwirksam.

In vielen meiner Test-Beratungen waren diese Dokumente notwendig, um das Thema BU in Angriff zu nehmen. Aber nicht alle haben diese Dokumente gefordert.

Vor allem bei Beratungen, die sich speziell auf das Thema Berufsunfähigkeit konzentrieren, durfte die Patientenakte nie fehlen und war Basis für das weitere Vorgehen.

Bei Königswege war das nicht der Fall.

Hier muss jeder für sich entscheiden: „Reicht“ ein Dienstleister wie Königswege, der Berufsunfähigkeitsversicherungen anbietet, aber eben nicht darauf fokussiert ist? Oder ist es Dir wichtiger, dass Du echte Experten im jeweiligen Bereich hast?

Fazit zur Berufsunfähigkeitsversicherung: Das angebotene Produkt an sich ist meinen Erfahrungen nach keine schlechte Wahl – in meiner Situation. Mit der Herangehensweise war ich jedoch nicht zufrieden. Das kann sich natürlich von Berater zu Berater unterscheiden, trotzdem sehe ich hier BU-Spezialisten deutlich im Vorteil und empfehle hier Berater mit Spezialisierung.

Als Experten für das Thema Berufsunfähigkeitsversicherung (neben dem Thema Geldanlage) empfehle ich uneingeschränkt diese unabhängige Finanzberatung.

Rentenversicherung

Bei der Rentenversicherung soll ich einen monatlichen Beitrag zahlen, der in Investmentfonds angelegt wird und mir langfristig eine (steuerbegünstigte) Rendite erwirtschaften soll. Im Alter kann mir dann eine Rente ausgezahlt werden.

Die von Königswege angebotene fondsgebundene Rentenversicherung der Condor nennt sich: Congenial privat Tarif C78 E Fondsgebundene Rentenversicherung

Hier die wichtigsten Daten:

- Monatlicher Beitrag: 350 €

- Laufzeit: 42 Jahre

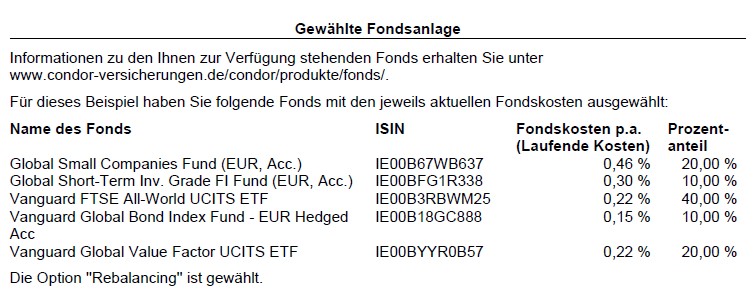

Folgende Fonds sind für die Rentenversicherung gewählt worden:

Was positiv ist: Es wird verhältnismäßig kostengünstig investiert – dadurch werden mögliche Renditen nicht stark geschmälert.

Was mir daran nicht so gefällt: Dass keine 100 % Aktienquote, sondern lediglich eine 80 % Aktienquote gewählt wird. Die restlichen 20 % werden in Staatsanleihen und Unternehmensanleihen investiert.

Das ist zwar Geschmackssache, aber mit einem Anlagehorizont von über 40 Jahren ist meiner Meinung nach eine 100 %-Aktienquote Pflicht. Im späteren Verlauf bzw. kurz vor der Rente macht ein Ablaufmanagement (also die Erhöhung der sicheren Anlage und die Verringerung des Aktienanteils) natürlich Sinn.

Aber ich kenne es so: Für junge Menschen mit langem Anlagehorizont kann und sollte man ruhig mit 100 % Aktienquote starten. Alles andere kostet Rendite.

Kosten der Rentenversicherung

Hier führe ich die Kosten für meinen Vertrag auf – die Zahlen variieren natürlich je nach Vertrag, Laufzeit, Beitragshöhe und so weiter.

Folgenden Betrag zahlst Du in den ersten fünf Jahren über Deine Beiträge ab:

Die Abschluss- und Vertriebskosten betragen insgesamt 4.305,00 EUR.

Viel interessanter ist allerdings, wie sich die einzelnen Kosten auf die Rendite auswirken. Dazu schauen wir uns die Effektivkosten an, also den Wert, um den die Rendite (z.B. 7 % pro Jahr) gemindert wird.

Der konkrete Wert aus meinem Vertrag:

Insgesamt ergeben sich Effektivkosten von 1,25 % pro Jahr.

Hier die Effektivkosten der Condor-Rentenversicherung aus dem Basisinformationsblatt:

Die Range von 1,00 % bis 3,47 % ergibt sich dadurch, dass man nicht genau weiß, wie sich die Fonds in der Versicherung entwickeln werden.

Bei sehr guter Wertentwicklung geht es eher Richtung 1,00 % Effektivkosten, bei sehr schlechter Wertentwicklung eher Richtung 3,00 % Effektivkosten.

Steuervergleich. Depot vs. fondsgebundene Rentenversicherung

Die fondsgebundene Rentenversicherung bietet sowohl a) in der Ansparphase als auch b) bei Auszahlung bzw. in der Rentenphase steuerliche Vorteile.

Besonders positiv ist der Steuervorteil während der Ansparphase. Hier wird nämlich keine Steuer fällig. Und dadurch kann sich das Kapital in der fondsgebundenen Rentenversicherung wesentlich besser entwickeln als im Depot.

Sobald es dann zur Auszahlung kommt, kann man einen schönen Vergleich zwischen Depot und fondsgebundener Rentenversicherung vornehmen.

Wir betrachten im Folgenden also Fall b) die Auszahlung.

Bei der folgenden Steuerberechnung durch meinen Königswege-Berater wurde ich allerdings etwas enttäuscht, das muss ich direkt vorwegnehmen.

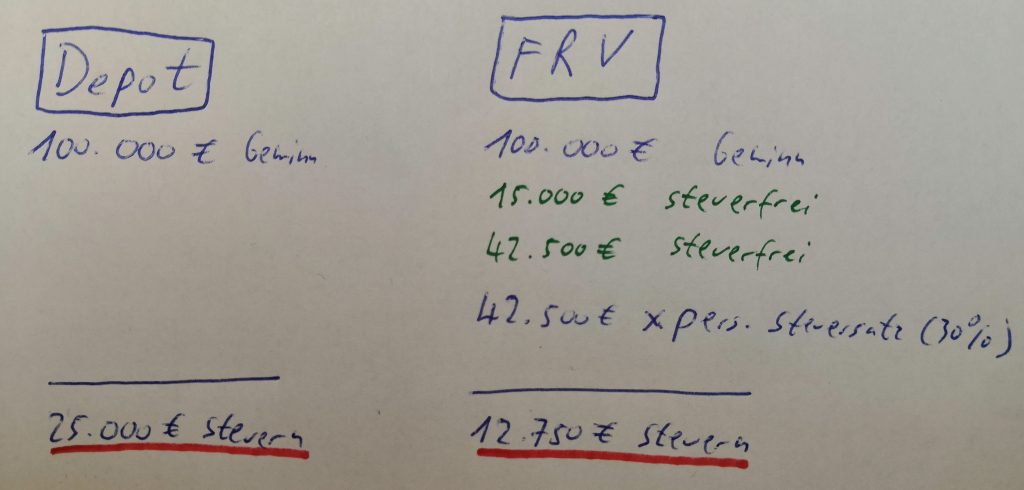

Ausgangssituation ist folgende: Ich habe im Depot einen Gewinn von 100.000 € und habe in der fondsgebundenen Rentenversicherung (FRV) einen Gewinn von 100.000 €.

Die Frage lautet: Wie sieht die Versteuerung bei Auszahlung aus und welche Variante ist vorteilhafter?

Annahmen:

- 100.000 € Gewinn

- 25 % Kapitalertragsteuer im Depot

- 15.000 € Freistellung bei der FRV

- Nur 42.500 € (also 50 %) müssen bei der FRV versteuert werden wegen Teileinkünfteverfahren

- Persönlicher Steuersatz von 30 %

Ergebnis der Rechnung:

- Depot: 25.000 € Steuern

- Fondsgebundene Rentenversicherung: 12.750 € Steuern

Diese Berechnung ist leider nicht ganz korrekt.

Im Depot (beispielsweise bei Aktien-ETFs) gibt es eine Teilfreistellung von 30 % – das bedeutet, dass von den 100.000 € lediglich 70.000 € (also 70 %) der Steuer unterworfen werden.

Korrigiertes Ergebnis im Depot: 17.500 € Steuern statt 25.000 € – ein kleiner Unterschied, der eine Menge ausmacht.

Der kleine Fehler wäre ja an sich nicht so tragisch, aber schließlich ist der Steuervorteil das Entscheidende beim Vergleich Depot vs. Rentenversicherung. Da sollte schon sauber argumentiert werden können.

Auf meine explizite Frage, ob es nicht auch im Depot (z.B. bei ETFs und Fonds) eine Teilfreistellung gibt, hieß es: Ja, da hätte ich recht. Aber das würde ja nicht viel ausmachen in der Rechnung.

Das sehe ich anders – schließlich wurde das „stark steuerbelastete Depot“ durch dieses Detail um 30 % weniger besteuert.

Meine Meinung zur Rentenversicherung: Mir gefällt der verhältnismäßig kostengünstige Versicherungsmantel und die kostengünstigen Fonds/ETFs. Trotzdem kenne ich andere Rentenversicherungen, die ich besser finde. Ich kann hier daher keine allgemeine Empfehlung aussprechen.

Du möchtest eine hervorragende Rentenversicherung? Dann lies gerne meinen Erfahrungsbericht zu einer unabhängigen Finanzberatung und lasse Dir dort eine Rentenversicherung anbieten.

Depot

Ein Depot, das von Königswege verwaltet wird bzw. das über Königswege läuft, gibt es nicht – „zumindest noch nicht“, so mein Berater.

Auf meine Frage, ob Königswege die Vermögensverwaltung übernehmen könne, hieß es deshalb: Im Moment nein.

Das ist natürlich schon ein „herber“ Minuspunkt. Zumindest wenn man sich in den Themen Geldanlage so stark präsentiert wie Königswege – das war zumindest mein Eindruck und die Erfahrung die ich auf der Website gemacht habe.

In der Zukunft soll das aber wohl möglich sein – wann das jedoch sein wird: Keine Ahnung.

Daher müssen wir festhalten: Wer sein Vermögen verwalten lassen möchte oder das Depot über seinen Finanzberater laufen lassen möchte, muss (leider) Abstand von Königswege nehmen.

Welche Alternativen gibt es also zu Königswege, wenn Dein Vermögen dort nicht verwaltet werden kann?

a) Wenn Du Dein Vermögen und Depot von einem Experten verwalten lassen möchtest, lies gerne diesen Erfahrungsbericht und nimm dort die Vermögensverwaltung in Anspruch. Dort habe ich sehr gute Test-Erfahrungen gemacht.

b) Wenn Du selbst ein Depot eröffnen und eigenständig verwalten möchtest, empfehle ich folgenden Depot-Rechner:

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Ist Königswege unseriös?

Königswege macht auf mich keinen unseriösen Eindruck.

Die Professionalität der Website und der schnelle Kundensupport hinterlassen zumindest einen ersten guten Eindruck.

Auch die professionellen Unterlagen, die mit mir im Beratungsprozess erstellt worden sind und die digitale Dokumentenverwaltung sprechen für sich.

Meine Meinung zu Königswege ist also keinesfalls schlecht und meine Erfahrungen waren größtenteils in Ordnung. Ich habe viele andere Finanzberatungen gesehen, bei denen ich die Seriosität viel mehr in Frage gestellt habe.

Fazit

Mein Berater war sehr angenehm, konnte meine Fragen größtenteils gut beantworten und hat mich schön durch den ganzen Prozess geführt. Dass die Beratung angenehm war, kann ich daher als positive Erfahrung verbuchen.

Allerdings gab es inhaltliche Mängel – das möchte ich nicht verschweigen. Die Musterrechnung bei der Rentenversicherung war fehlerhaft, sodass es einen leicht zu falschen Entscheidungen bewegen kann. Das fand ich schade, da es hier wirklich auf Genauigkeit ankommt.

Die Beratung an sich fand ich größtenteils gut, auch wenn fachlich keine 100 prozentige Sicherheit da war – da hätte ich etwas mehr erwartet.

Insgesamt kommt es bestimmt sehr auf den Berater an, den man erhält. Aus diesem Grund kann ich für Königswege keine allgemeine Empfehlung aussprechen.

Dein Depotstudent Dominik

Die bessere Alternative zur DVAG? Findest Du in meinem Ranking der Finanzberatungen

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Ist das nicht eher ein Test des Beraters? Der Makler (Berater) ist als selbstständiger nur in die IT Struktur eingebunden.

Das heißt im Normalfall kann der Berater die gleichen Produkte auswählen, wie jeder andere Makler.

Wäre dann nicht ein Blindtest mit 5-10 Berater aus jeder Firma sinnvoller für ein Bild der Firma?