Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Die eigenen vier Wände sind für viele Menschen das erstrangige Lebensziel respektive die unverzichtbare Grundlage für die Gründung einer Familie. Dauerhaft niedrige Zinsen erleichtern die Finanzierung und animieren dazu, zeitnah eine Bausparkasse aufzusuchen und mit dem Projekt Eigenheim zu beginnen. In Deutschland bieten sich mehrere Institute als Partner für Bauherren und Immobilienkäufer an.

Im nachfolgenden Erfahrungsbericht geht es um die ersten Schritte auf dem Weg zum Eigenheim: Bausparen mit dem Bausparvertrag. Ich berichte Dir über meine Erfahrungen beim Test der LBS, der Bausparkasse der heimischen Sparkassen. Seitens des Kerngeschäfts ähneln sich die Bausparkassen Deutschlands, es gibt aber deutliche Unterschiede bei der Umsetzung dieser Aufgabe.

Für Dich ist es meiner Meinung nach wichtig, den richtigen Partner für das Bausparen zu finden, denn es gibt verschiedene Gründe für den Erwerb oder Bau von Wohneigentum. Nachfolgend meine mit Lob und Kritik angereicherte Meinung, die finale Bewertung überlasse ich Dir.

Aber vor allem: Bist Du Dir sicher, dass Bausparen das richtige für Dich ist?

Inhalt

Rechner: Vergleich von Bausparverträgen

Beispielrechnung LBS Bausparen

Bausparverträge sind eine unsichere Wette – und zwar auf die zukünftige Entwicklung der Zinsen. Sie sind eine Wette darauf, dass die Zinsen in Zukunft wesentlich höher sind als heute. Wenn Du also in Zukunft eine Finanzierung brauchst, kannst Du Dir bereits heute Zinssätze sichern.

Aber Vorsicht: Als Geldanlage sind Bausparverträge aktuell äußerst ungeeignet!

Sollten die Zinsen nicht stark steigen, machst Du in vielen Fällen sogar Verluste – denn es werden Abschlussgebühren fällig.

Das bedeutet aber auch: Durch die niedrigen Zinsen ist Bausparen ungeeignet, um Kapital aufzubauen – mit 0,1 % Verzinsung von der LBS lässt sich einfach nicht wirklich viel machen. Und eine Wette auf die zukünftige Zinsentwicklung eingehen? Nicht meine Empfehlung!

Hinweis: Der Artikel wurde zum ersten Mal mit Daten aus dem Dezember 2020 veröffentlicht. Aktuell liegt der Guthabenzins jedoch weiterhin weit unter 1 %, sodass sich am Ergebnis der Rechnung kaum etwas ändert.

Hier die Beispielrechnung um Kapital mit einem Bausparvertrag aufzubauen:

Beispielrechnung Bausparvertrag

Hinweis: Dabei wird keine staatliche Förderung berücksichtigt und keine Kapitalertragsteuer gezahlt.:

- Bausparsumme: 37.000 €

- Dauer Ansparphase: 8 Jahre

- Monatlicher Beitrag: 150 €

- Guthabenverzinsung: 0,1 %

- Abschlussgebühr: 1 % der Bausparsumme (370 €)

Ergebnis:

- Einzahlungen: 14.400 €

- Zinsen: 5,82 €

- Abschlussgebühr: – 370 €

- Guthaben nach Ansparzeit: 14.035,82 €

Das Guthaben ist also geringer als die Einzahlungen – kein großartiger Deal, wenn Du mich fragst.

Die staatlichen Förderungen können das Ergebnis zwar etwas besser aussehen lassen, aber eben nur „etwas besser“.

Wenn man eine Geldanlage möchte, hier der Vergleich mit einem ETF-Sparplan auf ein global diversifiziertes Portfolio:

Beispielrechnung ETF-Sparplan

Hinweis: Auch hier wird keine Kapitalertragsteuer berücksichtigt.

- Dauer Ansparphase: 8 Jahre

- Monatlicher Beitrag: 150 €

- Durchschnittliche Rendite pro Jahr: 7 %

- Gebühren: Bereits bei Rendite berücksichtigt.

Ergebnis:

- Einzahlungen: 14.400 €

- Wertzuwachs: 4.767,88 €

- Endergebnis: 19.167,88 €

Wer sich also momentan (im Niedrigzinsumfeld) überlegt, einen Bausparvertrag als Geldanlage abzuschließen – dem kann ich nur stark abraten!

Ich empfehle die Geldanlage über eines der folgenden Wertpapierdepots – wer mit Schwankungen umgehen kann, kann mit einem globalen Portfolio wesentlich besser Kapital aufbauen.

Lies dazu auch: Meine simple ETF-Empfehlung

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

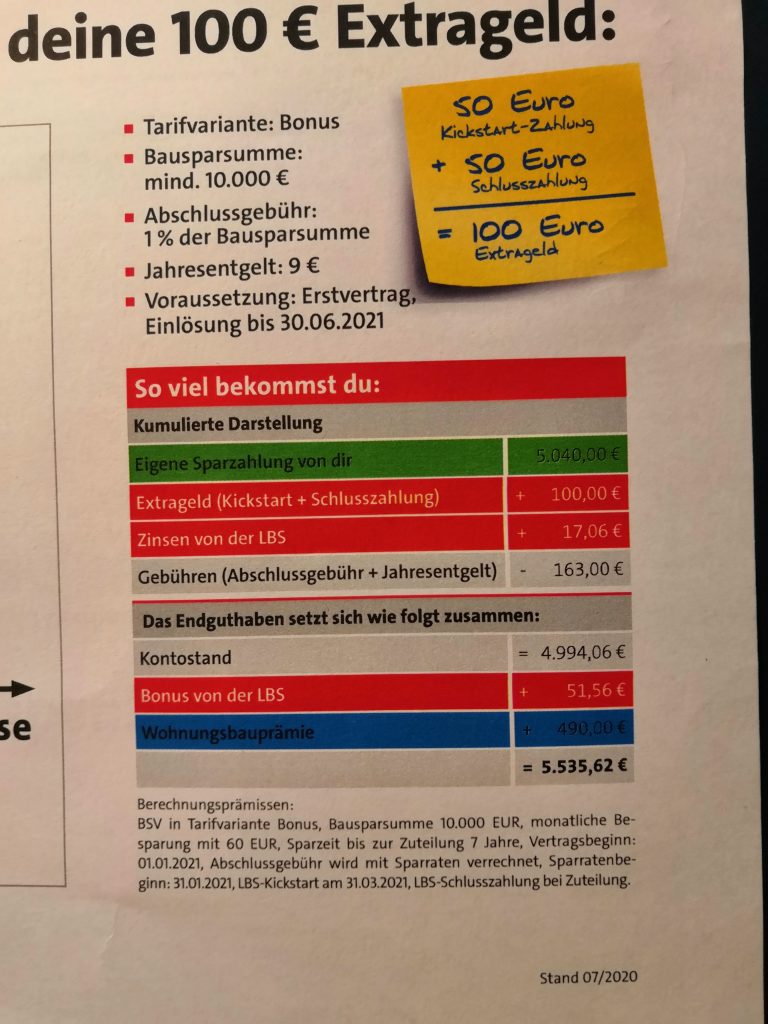

LBS-Starterkit mit 100 € Extrageld

Damit Du auch ein aktuelles Angebot der LBS hast, hier meine Erfahrungen mit dem „Extrageld“ der LBS. Dabei geht es um das sogennante LBS-Starterkit.

Kurzgesagt: Die LBS „schenkt“ Dir 100 € Extrageld (Kickstart + Schlusszahlung), damit Du ihr 163 € gibst (Abschlussgebühr + Jahresentgelt).

Die Rechnung aus Deiner Sicht lautet also: + 100 € – 163 € = – 63 €

Hört sich nicht wirklich sinnvoll an, oder? Schauen wir uns aber mal genauer an.

Endergebnis LBS Bausparen 5.535,62 €

… und das bei Einzahlungen von 5.040 €

Über eine Laufzeit von 7 Jahren ist das wirklich alles andere als berauschend – das ist jedenfalls meine Meinung.

Und dabei ist wichtig: In dieser Musterrechnung aus der Verkaufsbroschüre (!) ist alles berücksichtigt, was sich irgendwie positiv auf das LBS-Bausparen auswirken kann.

Im absoluten Optimalfall (mit voller Wohnungsbauprämie etc.) wird man also ein kleines „Plus“ machen können über LBS Bausparen mit Extrageld.

Wer LBS-Bausparen als Geldanlage betreiben möchte, kann sich hier gerne wieder die Alternative mit dem ETF-Sparplan ansehen:

- Dauer Ansparphase: 7 Jahre

- Monatlicher Beitrag: 60 €

- Durchschnittliche Rendite pro Jahr: 7 %

- Gebühren: Bereits bei Rendite berücksichtigt.

Ergebnis:

- Einzahlungen: 5.040 €

- Wertzuwachs: 1.427,15 €

- Endergebnis: 6.467,15 €

Dabei ist zu beachten: Für sehr kurze Zeiträume sind ETF-Sparpläne riskanter als Zinsprodukte, da die Werte schwanken. Für mittel- und langfristige Anlagen sind es aber sehr rentable Instrumente.

… da kann ich nur wieder sagen:

Für Menschen, die eine Geldanlage suchen, empfehle ich ganz eindeutig das Investieren mittels ETF-Sparplan.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Hinweis: Für all diejenigen, die trotzdem noch weiterführende Informationen zum LBS-Bausparen haben möchten, folgen ausführliche Informationen:

Informationen zum Bausparen mit der LBS, der Bausparkasse der Sparkassen

Das Kürzel LBS steht für Landesbausparkasse, welche als öffentlich-rechtliche Bausparkasse der Sparkassen-Finanzgruppe fungiert. Die derzeit 8 Landesbausparkassen stehen überwiegend in der Trägerschaft der jeweiligen Sparkassenorganisation und/oder eines Bundeslandes respektive mehrerer Bundesländer.

Jede Landesbausparkasse ist Mitglied im DSGV (Deutscher Sparkassen und Giroverband) und wird von der Bundesgeschäftsstelle der LBS betreut. Unter den 8 erwähnten Instituten befinden sich 3 Landesbausparkassen, welche als nicht selbstständige Geschäftsstellen einer Landesbank oder Sparkasse agieren. Als rechtsfähige Anstalten des öffentlichen Rechts sind 3 Landesbausparkassen aktiv, als Aktiengesellschaft firmieren 2 Häuser.

Unter den Landesbausparkassen es keinerlei Wettbewerb, jedes Institut hat sein klar abgegrenztes Gebiet, in welchem es sich lediglich gegen private Bausparkassen behaupten muss. Das Kerngeschäft einer LBS ist Bausparen mittels Bausparvertrag. Darauf sind weitere Dienstleistungen aufgebaut, beispielsweise die Vermittlung von Wohnimmobilien.

Landesbausparkassen in der Übersicht

- Die Landesbausparkasse Südwest wird von den Sparkassenverbänden Baden-Württemberg und Rheinland-Pfalz getragen und ist eine Anstalt des öffentlichen Rechts.

- Die vom Sparkassenverband Bayern getragene LBS ist als Anstalt des öffentlichen Rechts im Freistaat Bayern aktiv.

- In Hessen und Thüringen arbeitend, wird die LBS als Einrichtung der Landesbank Hessen Thüringen vom entsprechenden Sparkasse- und Giroverband, den beiden Bundesländern und weiteren Anteilseignern getragen.

- Die LBS Nord ist eine Anstalt des öffentlichen Rechts mit den Arbeitsgebieten Niedersachsen und Berlin. Getragen wird sie von der NORD/LB, dem Sparkassenverband Niedersachsen und der LBB.

- Als Aktiengesellschaft mit Anteilseigner OSV tritt die LBS Ost auf. Ihr Arbeitsgebiet umfasst 5 Bundesländer in Mitteldeutschland und Berlin.

- Als Abteilung der Landesbank Saarland operiert die LBS im gleichnamigen Bundesland. Anteilseigner sind der Sparkassenverband Saar und das Saarland.

- Die Bausparkasse Schleswig-Holstein Hamburg firmiert als Aktiengesellschaft und ist in beiden Bundesländern aktiv. Anteilseigner sind die HASPA Holding sowie der Sparkassen- und Giroverband von Schleswig-Holstein.

- Als LBS West und Anstalt des öffentlichen Rechts firmierend, arbeitet die Landesbausparkasse in den Bundesländern Nordrhein-Westfalen und Bremen. Träger sind der Rheinische Sparkassen- und Giroverband sowie der Sparkassenverband Westfalen-Lippe.

Bausparen mit Bausparvertrag – die solide Grundlage der Eigenheimfinanzierung

Die eigenen vier Wände sind ein stabiles Fundament für Gegenwart und Zukunft, obgleich jeder die Bedeutung seines Eigenheims anders definiert. Du kannst das Wohneigentum als sichere Investition ansehen oder als Lebensraum zur persönlichen Entfaltung betrachten.

Ungeachtet des Motivs gibt es eine sichere Art zur Umsetzung Deines Plans: Bausparen mit der LBS.

Warum zahlt sich eine Eigenheimfinanzierung mit LBS Bausparen aus?

- Du schaffst etwas von bleibendem Wert und investierst in Deine Zukunft.

- Kündigungen und steigende Mieten verlieren mit einer eigenen Immobilie ihren Schrecken.

- Bei der Finanzierung kannst Du Wohnungsbauprämie oder staatliche Förderung nutzen.

- Den Freiraum Eigenheim kannst Du bis ins hohe Alter genießen und als Erbe weitergeben.

- Deine monatliche Belastung bleibt dank festgeschriebener Niedrigzinsen über die Laufzeit gleich.

Ein abgezahltes Eigenheim verleiht Deinem Lebensabend mehr Komfort, weil dank der eingesparten Miete mehr von der Rente bleibt. Wohnimmobilien sind hierzulande sehr langlebig und können an nachfolgende Generationen übertragen werden.

Bausparen mit Bausparvertrag lohnt sich für jede Art der Eigenheimfinanzierung, die zuständige LBS hat für jede finanzielle Situation den passenden Tarif. Du kannst Deine persönliche Eigenheimfinanzierung mit dem LBS-Bausparrechner kalkulieren – unter Einbeziehung von günstigen Konditionen und staatlicher Förderung.

Mit dem Bausparrechner der LBS zum individuellen Bausparangebot

Bausparen mit Bausparvertrag ist sinnvoll für folgende Vorhaben:

- Sofern Du eigene vier Wände anstrebst.

- Sobald Du ein bereits vorhandenes Eigenheim modernisieren möchtest.

- Für den Fall, dass Du Deinem Nachwuchs einen Grundstein für dessen Wohnimmobilie legen willst.

Zudem erfährst Du vom Bausparrechner, ob staatliche Förderungen für Dein Vorhaben verfügbar sind. Den zu Dir passenden Bausparvertrag kannst Du anschließend online beantragen. Natürlich stehen die Mitarbeiter der LBS auch für ein Beratungsgespräch im Vorfeld bereit.

Angaben zum Standort sind beim Antrag zum Bausparvertrag unverzichtbar. Warum? Wie bereits erwähnt ist jede Landesbausparkasse ein eigenständig agierendes Unternehmen mit regionaler Ausrichtung. Standortbezogene Angebote können je nach Bundesland, Träger und/oder Anteilseigner voneinander abweichen.

LBS Bausparen für die Modernisierung

Im Idealfall wächst die vorhandene Wohnimmobilie mit der jeweiligen Lebenssituation respektive, passt sich den aktuellen Anforderungen an. Selten vollzieht sich dieser Prozess eigenständig im Hintergrund, vielmehr ist er auf aktive Mithilfe angewiesen. Modernisieren oder Erweitern kostet Geld, welches bei jungen Familien nicht selbstverständlich auf dem Konto vorhanden ist.

Bausparen mit dem passenden Bausparvertrag sichert das Vorhaben lange vor der Notwendigkeit ab. Du kannst von einer Modernisierung in vielerlei Hinsicht profitieren:

- Schone Deinen Geldbeutel und entlaste die Umwelt durch die Installation einer neuen Heizung, effektivere Fenster oder Dämmung.

- Steigere den Wert Deines Eigenheims durch modernen Raumzuschnitt und/oder ein neues Bad.

- Mit altersgerechter Sanierung respektive einem Balkon- oder Terrassenanbau erhöhst Du den Wohnkomfort.

- Durch ein neues Dach oder eine neu gestrichene Fassade bleibt der Wert Deiner Immobilie länger erhalten.

Bausparen eignet sich für kleine und große Modernisierungsvorhaben, sofern beim Bausparvertrag der richtige Tarif gewählt wird. Mit dem LBS Modernisierungsrechner ermittelst Du die passende Finanzierung für Dein Projekt.

Die LBS führt Dich Schritt für Schritt durch den Online-Bausparantrag. Die individuelle Zusammenstellung und Anpassung an Deine Bedürfnisse obliegt jedoch Dir allein.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Bausparen mit zeitgemäßer Flexibilität

Meinen Erfahrungen entsprechend wissen die meisten Auszubildenden oder Berufseinsteiger nicht, wie ihre Zukunft aussehen wird. Deswegen möchten sie auf alles Mögliche vorbereitet sein. Unter anderem könnte bei Dir in ein paar Jahren der Kauf eines Eigenheims auf der Agenda stehen – oder der Bau eines Hauses in Eigenregie.

Es könnte aber auch sein, dass Du mittels Bausparen lediglich Rücklagen für den späteren Umzug Deines Sprösslings schaffen willst. Mit dem flexiblen Bausparvertrag sicherst Du Deine Zukunft und kommst in den Genuss einer variablen Darlehensphase.

Bausparen gemäß individueller Wohnwünsche – Deine Vorteile

- Schrittweiser Aufbau von flexibel nutzbarem Eigenkapital.

- Planungssicherheit durch fixe Zinsen während der gesamten Laufzeit.

- Förderung durch den Staat möglich.

- Du entscheidest, wofür das aus dem Bausparvertrag resultierende Darlehen genutzt wird.

Als junger Bausparer (Maximal 25 Jahre) kannst Du in zweierlei Hinsicht vom Wohn-Riester profitieren:

- 175 Euro Grundzulage pro Jahr und einmalig 200 Euro als Starter-Bonus.

Meinen Erfahrungen entsprechend lohnt es sich, heute bereits an morgen zu denken. Nutze den Bausparrechner der LBS, um zu ermitteln, wie Du am besten Kapital für zukünftige Wohnwünsche schaffst.

Bausparen für nachfolgende Generationen

Mein Erfahrungsbericht hat Dir bis jetzt gezeigt, wie einfach der Plan Eigenheim mit einem Bausparvertrag realisiert werden kann. Zudem wurden die Themen Modernisierung und flexibles Bausparen erläutert. In den folgenden Abschnitten geht es um die Vorteile des Bausparens für Kinder und Enkelkinder.

Du magst jetzt denken, dass dies noch Jahrzehnte Zeit hat. Bausparen funktioniert jedoch ähnlich wie der Vermögensaufbau mit ETF-Sparplan. Je früher damit angefangen wird, desto mehr profitiert der Nutznießer davon und Du kannst mit kleinen Monatsraten vergleichsweise viel erreichen. Besteht für das Kind ein Bausparvertrag bei der LBS, ist ihm der Weg zum Eigenheim geebnet.

Meinen Erfahrungen entsprechend ist dem Nachwuchs bestens geholfen, wenn das Kindergeld in einen Bausparvertrag und einen ETF-Sparplan fließt. Übertragen werden kann der Bausparvertrag zum 16. Geburtstag, denn ab dann erhält der Sprössling eventuelle Förderung für den eigenen Vertrag, unabhängig von Deinem Einkommen.

Im Idealfall lernt das Kind, wie durch regelmäßiges Sparen langfristig Vermögen aufgebaut wird und macht mit dem übertragenen Vertrag weiter. Wie Du am besten Vermögen für die Wohnwünsche Deines Kindes aufbaust, kann auf der LBS Webseite per Rechner ermittelt werden.

Hierbei sollte die regional zuständige Landesbausparkasse im Vorfeld gewählt werden. Zudem ist es wichtig, für jedes Vorhaben den richtigen Rechner zu benutzen.

Über das Bausparen hinausgehende Dienste

Du kannst auch auf der zentralen Webseite der LBS nach geeignetem Wohneigentum suchen und dazu das hier ersichtliche Formular ausfüllen. Ich habe beim Test keine praktischen Erfahrungen mit dem Immobilienerwerb über die Landesbausparkasse gesammelt.

- Focus Money bewertete 2020 die Immobilienmakler der LBS mit der Note“sehr gut“.

- Für die Zeitschrift „Immobilienmanager“führt die LBS 2020 bei der Vermittlung von Wohneigentum.

Die Landesbausparkasse bietet alle Dienstleistungen aus einer Hand: Finden des Eigenheims und passende Finanzierung aus Sparkasse-Darlehen und Bausparen.

Das Angebot bot mir keinen Anlass zur Kritik, obgleich darin einige Leute eine zu große Abhängigkeit vermuten. In der Praxis werden mehrere Angebote verschiedener Makler miteinander verglichen und auch die Offerten der privaten Bausparkassen in Augenschein genommen.

Immobilien bewerten lassen

Die LBS ist auch auf dem Gebiet der Immobilienbewertung aktiv. Meiner Meinung nach ist die Option Online-Bewertung wenig hilfreich, weil damit keine individuellen Eigenheiten berücksichtigt werden können.

Wenige Eckdaten, noch dazu vom derzeitigen Besitzer eingegeben, können allenfalls zu einer ungefähren Wert-Vorstellung führen. Auf der LBS Webseite wird zudem verlautbart, dass die Online-Bewertung vor allem bei gut erhaltenen und normal geschnittenen Standard-Immobilien mit durchschnittlicher Ausstattung einigermaßen zutreffend ist.

Wer etwas Besonderes zu überdurchschnittlichem Preis verkaufen will, kommt um die ausführliche Prüfung durch geschulte Fachleute nicht herum. Ich möchte mit meiner Meinung keinesfalls Kritik am Angebot der LBS üben. Die Online-Bewertung ist allerdings kostenfreier Service und bringt nur den ungefähren Marktwert zutage.

Sinnvoll und nicht nur für Eigentümer von Vorteil

In der Wohnimmobilien-Vermittlung sind die Landesbausparkassen marktführend. Umfangreiche Kontakte, starke Präsenz vor Ort sowie lokale und regionale Marktkenntnisse machen die LBS zum kompetenten Ansprechpartner für Mieter und Vermieter.

Wenn Du wissen möchtest, wie die LBS Dich als Mieter unterstützt, muss die regionale Landesbausparkasse kontaktiert werden.

Wissenswertes zu den Landesbausparkassen

Die zur Sparkassen-Finanzgruppe gehörenden 8 LBS sind regional tätig und betreuen insgesamt 8,5 Millionen Kunden.

Im Bestand der LBS befanden sich 2019 rund 9,33 Millionen laufende Bausparverträge mit etwa 309 Milliarden Euro Volumen.

Allein im Jahr 2019 wurden durch die LBS mehr als 600.000 Verträge im Wert von etwa 33 Milliarden Euro abgeschlossen.

Die Landesbausparkassen sind direkt oder indirekt an 5 Immobiliengesellschaften beteiligt und haben 2019 über 45.000 Objekte im Wert von gut 9 Milliarden Euro vermittelt.

Fazit

Die Landesbausparkasse der Sparkassen ist ein idealer Ansprechpartner für Bausparen, den Bausparvertrag nach Maß und sonstige Fragen rund um die Immobilie. Ich konnte nur gute Erfahrungen mit den Angeboten machen, für Kritik gab es keinen Grund. Auf meiner Webseite findest Du weitere Test-Berichte von Bausparkassen für den Vergleich.

Tipp: Im Niedrigzinsumfeld rate ich für die Geldanlage keinesfalls zum Bausparen. Stattdessen empfehle ich ETF-Portfolios als gutes Instrument zum Vermögensaufbau.

Dein Depotstudent Dominik

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Schreibe einen Kommentar