Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Als ehemaliger Angestellter in der Metall- und Elektroindustrie kam ich in den „Genuss“ an der sogenannten Metallrente partizipieren zu können. Aber was steckt dahinter?

- Lohnt es sich, selbst in die Metallrente zu investieren?

- Oder einfach nur mitnehmen, was „geschenkt“ ist und kein eigenes Geld investieren?

- Welche Erfahrungen machten andere mit der Metallrente? Gibt es Nachteile?

Schauen wir es uns in diesem Metallrente-Test an!

Inhalt

Was ist die Metallrente?

Kurz: MetallRente ist eine gemeinsame Gründung von IG Metall und Gesamtmetall. Sie ermöglicht es, dass Arbeitnehmer eine betriebliche Altersvorsorge erhalten können.

Wer kann alles eine betriebliche Altersvorsorge mittels der Metallrente erhalten?

„Zu uns gehören neben der Metall- und Elektroindustrie auch die Stahlindustrie, die Holz-, Kunststoff-, Textil- und IT-Industrie und deren Handwerksbetriebe.“

Zitat von der Metallrente-Website

Und wer steht hinter der Metallrente?

Das „Versorgungswerk MetallRente“ ist ein Konsortium aus folgenden Gesellschaften:

- Allianz Lebensversicherungs AG

- Ergo Lebensversicherungs AG

- SwissLife AG Niederlassung für Deutschland

- R V Lebensversicherung AG

Vertragspartner ist dabei die Allianz Lebensversicherungs AG.

Lohnt sich die Metallrente?

Bevor wir uns die verschiedenen Möglichkeiten der Metallrente anschauen, wollen wir zunächst die Frage klären: Lohnt sich das für Arbeitnehmer?

Denn für den Arbeitgeber hat es einen schönen Vorteil: Er zahlt keine Sozialversicherungsbeiträge. Genau genommen handelt sich also nicht um ein „Geschenk“ vom Arbeitgeber. Denn der Arbeitgeber profitiert selbst zu einem gewissen Teil davon.

Tipp zwischendurch: Gratis Pflichtlektüre!

"10 goldene Anlagestrategien, die jeder Privatanleger kennen sollte" – dieses Buch empfehle ich jedem Anleger.

>>> Hier geht es zum kostenlosen Buch*

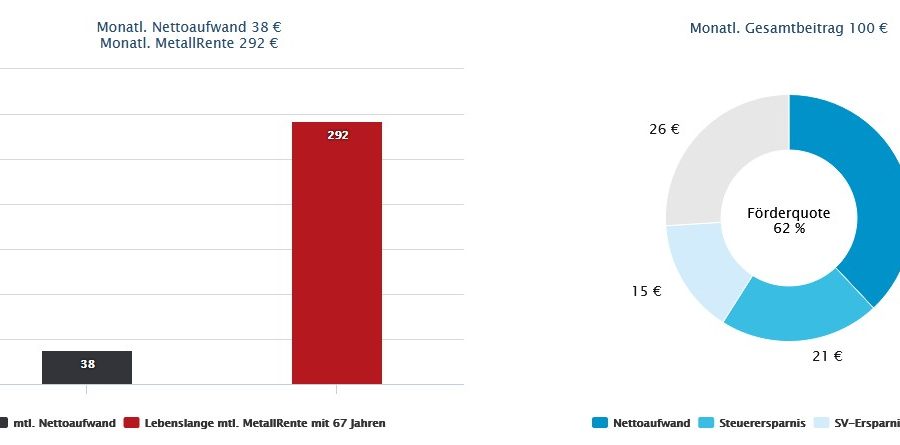

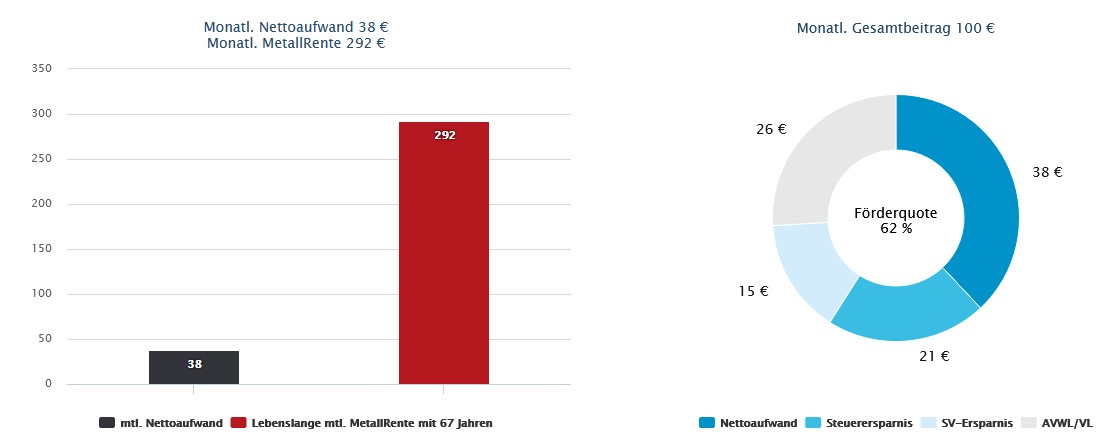

Metall-Rente Rechenbeispiel

Hierzu nehmen wir den Schnellrechner auf der Metallrente-Website zur Hand. Dabei wird mittels des Tarifs „MetallRente Direktversicherung PROFIL“ gerechnet.

Dazu schauen wir uns eine Musterrechnung der Metallrente-Website an. Hier liegen folgende Annahmen zugrunde:

- 40 Jahre Laufzeit/Ansparphase

- Erhalt von AVWL/VL

- Monatlicher Gesamtbetrag von 100 €

- Davon 38 € monatlicher Nettoaufwand

Kurz: Ein Nettoaufwand von 38 € pro Monat erwirkt eine monatliche Metallrente von 292 €.

Da diese Berechnung offiziell auf der Metall-Rente-Website dargestellt ist, können wir dies als „Werberechnung“ ansehen – es wurden also realistische, aber mit Sicherheit eher positive statt negative Annahmen für die Metallrente getroffen. So zumindest meine Erfahrungen mit offiziellen Materialien solcher Anbieter.

Dabei ist folgendes zu beachten hinsichtlich Steuer und Sozialversicherung:

„Arbeitnehmer müssen in der Rentenphase die vollen Kranken- und Pflegeversicherungsanteile (also auch den Arbeitgeberanteil) und den normalen Steuersatz zahlen. Sie zahlen also doppelt.“

Metallrente in der Ansparphase:

- Monatlicher Gesamtbetrag: 100 €

- Keine Steuern auf diese 100 € -> 21 % Steuerersparnis

- Keine Sozialabgaben auf diese 100 € -> Ersparnis des Eigenanteils in Höhe von 15 %

- Der Arbeitgeber spart sich ebenfalls die Sozialabgaben (das wird später noch wichtig)

- Ergebnis: Du sparst Dir 21 % Steuern + 15 % Sozialabgaben

Was passiert mit Deiner Metallrente in der Rentenphase?

Metallrente in der Rentenphase:

- Ausgangsbasis: 292 € Monatliche Metall-Rente Brutto

- Die Betriebsrente ist voll steuerpflichtig mit pers. Steuersatz z.B. 20 % -> 58 € Abgaben

- „Doppelte“ Sozialabgaben (Krankenversicherung inkl. Zusatzbeitrag 16,xx % und Pflegeversicherung 3,xx % = 19 %)

- Sozialversicherung: 19 % Belastung -> 55 € Abgaben

- Netto-Metallrente: 179 €

Ergebnis Metallrente: 179 € Netto-Metallrente

Der Metallrente-Test zeigt: Vom Brutto bleibt gar nicht so viel übrig, wie es anfangs den Anschein machte. Aber wie sieht das bei Alternativen aus?

Machen wir nun den Test-Vergleich mit einem normalen ETF-Sparplan.

ETF-Sparplan in der Ansparphase:

- 38 € monatlicher Netto-Aufwand als monatliche Sparrate

- ETF-Sparplan ist in der Ansparphase praktisch steuerfrei (außer Basisertrag, aber der ist vernachlässigbar)

- Weltweite Aktien-ETFs machten historisch 7-8 % Rendite pro Jahr mit Kosten von etwa 0,2 % pro Jahr

- Wir sagen: 7 % Wertentwicklung pro Jahr

- Endkapital nach 40 Jahren: 94.000 €

ETF-Sparplan in der Rentenphase:

- Wenden wir die 4 %-Regel der „ewigen Rente“ an: 313 € monatliche Brutto-Rente

- Es werden 25 % Kapitalertragsteuer fällig -> 78 €

- Netto ETF-Rente: 235 €

Zusatz-Vorteil 1: Der ETF-Sparplan verringert nicht Deine gesetzliche Rente, da alles aus dem Netto gezahlt wird. Die Betriebsrente verringert dagegen Deine gesetzliche Rente, da Teile aus dem Brutto gezahlt werden und Du damit weniger in die gesetzliche Rentenversicherung einzahlst.

Um wie viel verringert die Metallrente Deine gesetzliche Rente?

Bei dem monatlichen Gesamtbetrag für die Metallrente in Höhe von 100 € hat man nach Aussage der Metallrente selbst (Quelle hier) einen Rentenverlust in der gesetzlichen Rentenversicherung von etwa 24 € zu erwarten. Sagen wir also etwa einen Verlust von 20 € Netto-Rente unter Berücksichtigung der Besteuerung des Ertragsanteils der GRV.

Ergebnis ETF-Sparplan inkl. Vorteil gesetzliche RV: 258 € Netto-Rente

Zusatz-Vorteil 2: Da die Erträge aus dem ETF-Sparplan Kapitelerträge sind, wird keine Einkommensteuer fällig. Dadurch sinkt Dein persönlicher Steuersatz!

Der ETF-Sparplan sorgt also sogar noch zusätzlich dafür, dass Dein Einkommensteuersatz gering bleibt und Du mehr von Deiner gesetzlichen Rente hast.

Dazu folgendes Beispiel.

Variante 1: Beispiel gesetzliche Rente + Metallrente

- 1.000 € Gesetzliche Rente

- 500 € Metallrente

- Ergebnis: Auf 1.500 € Rente wird Einkommensteuer angesetzt -> hoher Einkommensteuersatz (etwa 10 % Durchschnittsteuersatz) auf die gesetzliche Rente + Betriebsrente.

Variante 2: Beispiel gesetzliche Rente + ETF-Sparplan

- 1.000 € Gesetzliche Rente

- 500 € Rente aus ETF-Portfolio

- Ergebnis: Auf 1.000 € Rente wird Einkommensteuer angesetzt -> niedriger Einkommensteuersatz (etwa 3 % Durchschnittsteuersatz) auf die gesetzliche Rente.

Fazit der Beispiele: Du erhältst in Variante 2 sogar noch mehr netto aus der gesetzlichen Rentenversicherung, da Dein Einkommensteuersatz geringer ist.

Ergebnis Metallrente vs. ETF-Sparplan

Metallrente netto: 179 € -> tendenziell sogar weniger, da erhöhter Einkommensteuersatz.

ETF-Sparplan (mit gesetzlicher Rente) netto: 258 € -> tendenziell sogar mehr, da verringerter Einkommensteuersatz.

Die Rechnung ist natürlich etwas plakativ und soll lediglich zur Vereinfachung bei der Entscheidungsfindung bei diesem Test dienen.

Entscheidend ist unter anderem, ob man die 4 %-Regel anwendet (die historisch gesehen statistisch abgesichert ist) oder ob man lieber einen größeren Sicherheitsfaktor hätte und daraus lieber eine 3,5 %- oder 3,0 %-Regel macht.

In die andere Richtung (Vorteil für ETF-Sparplan) kann man aber genaus argumentieren, dass es sich lediglich um eine „werbliche“ Musterrechnung der Metallrente handeln könnte. Hier könnte man daher genauso tiefer ins Detail einsteigen und die Höhe der errechneten Rente infrage stellen.

Das Ergebnis muss also mit Vorsicht betrachtet werden – auch, da nicht alle Parameter der Zukunft bekannt sind. Allerdings wird recht schnell deutlich, dass die betriebliche Altersvorsorge über die Metallrente keineswegs der klare Gewinner ist.

Meiner Meinung nach ist sogar das Gegenteil der Fall.

Ein ETF-Sparplan (auch wenn es nur ein „kleiner“ Sparplan ist) ist daher aus meiner Sicht für jeden Pflicht! 🙂

Lies dazu auch den Artikel „Meine Erfahrungen mit ETFs„.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

In was wird bei der Metallrente investiert?

Wir haben in der vorangegangenen Beispielrechnung für den Metallrente-Test als Basis das Produkt „MetallDirektversicherung Profil“ verwendet. Es gibt allerdings mehrere Möglichkeiten zur Auswahl.

Bei der Metallrente hat man die Wahl zwischen verschiedenen Produkten bzw. Optionen:

- MetallDirektversicherung Profil

- MetallDirektversicherung Chance

- MetallPensionsfonds

Im Folgenden die Eigenschaften der verschiedenen Anlagemöglichkeiten und ein paar Auszüge aus den Unterlagen, die bei mir zuhause „rumliegen“ – dabei wird allerdings nur der absolute Minimalbetrag bespart. Ich investiere kein eigenes Geld in diese Verträge und nehme nur das „Geschenk“ meines Arbeitgebers mir.

Metall Direktversicherung Profil

Hier wird folgendermaßen angelegt:

„Kapitalanlage zu 100% in Sicherungsvermögen der Versicherungspartner von MetallRente“

Bei der Geldanlage im Sicherungsvermögen sind tendenziell eher niedrige Renditen zu erzielen, da hier nicht intensiv am Kapitalmarkt investiert wird. Am Kapitalmarkt sind zwischen 7 und 8 % Rendite realistisch bei weltweiter Streuung und geringen Kosten.

Zum Tarif „Profil“ stand in meiner Standmitteilung folgendes:

Dort heißt es im August 2020: „Denn wir verzinsen das Kapital unserer Kunden in 2020 mit durchschnittlich 3,0 % vor Abzug von Kosten. Diese attraktiven Zinsen verdanken wir im aktuellen Niedrigzinsumfeld unseren breit aufgestellten Kapitalanlagen.“

Werfen wir einen Blick auf die Kosten dieses Vertrags:

Kostenstruktur MetallRente Direktversicherung Profil

Die Effektivkosten dieses Metallrente-Vertrags betragen 1,03 Prozentpunkte. Das bedeutet konkret, bei 4 % Wertzuwachs ergibt sich eine jährliche Wertentwicklung nach Abzug von Abschluss- und Vertriebskosten sowie der übrigen Kosten von 2,97 %

- Abschluss- und Vertriebskosten: 2,3 % der Bruttobeitragssumme

- Übrige Kosten: 1 % je Bruttobeitrag

- Verwaltungskosten im Leistungsfall: 1,75 % je gezahlte Rente

Metall Direktversicherung Chance

Der Tarif „Chance“ bietet etwas höhere Renditemöglichkeiten. Allerdings sind diese aus meiner Sicht weiterhin recht beschränkt.

„Kapitalanlage im Sicherungsvermögen der Versicherungspartner von MetallRente und bis zu 50% in nationale und internationale Aktien und Anleihen (MetallRente.Fondsportfolio)“

Schauen wir uns daher an, welche Wertentwicklung der Fonds „Metallrente Fonds Portfolio“ in der Vergangenheit so hingelegt hat und wie hoch die Kosten sind.

Metallrente FONDS PORTFOLIO

Kommen wir nun zum sogenannten „Metallrente Fonds Portfolio“ – dabei handelt es sich um einen flexiblen Mischfonds, der zum Großteil (aber nicht zu 100 %) in Aktien investiert ist.

Dieser Fonds ist der „Kern“ der Metallrente im Tarif „Chance“. Das heißt: Mit diesem Fonds wird die Rendite erwirtschaftet, von der Du später profitieren sollst.

Oder anders ausgedrückt: Dieser Fonds bestimmt die Höhe Deiner betrieblichen Rente.

Die Gesamtkostenquote (TER, laufende Kosten pro Jahr) beträgt 1,36 % – das ist für einen aktiv gemanagten Fonds zwar normal, im Vergleich zu einem ETF aber sehr hoch und kann einen großen Einfluss auf die zu erwartende Rendite haben.

Zum Vergleich: Bei ETFs beträgt die TER häufig zwischen 0,2 und 0,3 % pro Jahr.

Hier die Grundinfos zum Metallrente Fonds Portfolio:

„Der Fonds engagiert sich insbesondere an den globalen Aktien- und Anleihenmärkten. Dabei kann er bis zu 60 % seines Vermögens in Wertpapiere investieren, deren Aussteller in einem Schwellenland ansässig sind. Bis zu 30 % des Fondsvermögens können auf Anleihen entfallen, die bei Erwerb ein Bonitäts-Rating unterhalb Investment-Grade aufweisen (Hochzinsanleihen). Die Vermögensgegenstände des Fonds können auf Euro und sonstige Währungen lauten. Anlageziel ist es, auf längere Sicht Kapitalzuwachs zu erwirtschaften.“

Schauen wir uns die Renditen des MetallRente Fonds Portfolios einmal genauer an und vergleichen sie mit einem „normalen“ ETF-Portfolio auf einen weltweit gestreuten Aktienindex:

Man sieht, dass das ETF-Portfolio in den letzten Jahren deutlich besser abgeschnitten hat. Aber wie sieht das Risikomanagement während einer Krise aus? Schauen wir es uns an!

Wie zu erkennen ist, fällt das Metallrente Fonds Portfolio nicht ganz so stark ab wie der globale ETF. Dafür holt der ETF die Verluste aber auch wesentlich schneller wieder auf und schließt im Januar 2021 mit einem deutlichen Plus gegenüber dem Metallrente Fonds Portfolio ab.

Der Vergleich erfolgt hier leider nur in einem recht kurzen Zeitraum, allerdings lassen sich folgende Tendenzen im Vergleich zu weltweiten ETFs feststellen:

- Keine 100 % Aktienquote -> tendenziell geringere Rendite des Metallrente Fonds.

- Hohe Gesamtkostenquote -> tendenziell geringere Rendite des Metallrente Fonds.

- Das wird bestärkt durch die tatsächlich geringeren Renditen in der Vergangenheit .

Tipp zwischendurch: Gratis Pflichtlektüre!

"10 goldene Anlagestrategien, die jeder Privatanleger kennen sollte" – dieses Buch empfehle ich jedem Anleger.

>>> Hier geht es zum kostenlosen Buch*

Erfahrungen aus der Praxis

Werfen wir einen Blick darauf, was „Betroffene“ für Metallrente-Erfahrungen gemacht haben. Recht anschaulich ist dabei der Fall einer Dame, die sich die Metallrente auszahlen lassen hat und in einem Online-Forum davon berichtet hat.

… und (vorsichtig ausgedrückt) nicht gerade begeistert war als sie die zu begleichenden Steuern und Sozialversicherungsbeiträge entdeckt hat.

Hier das Zitat der Dame:

Ich habe auch eine Metallrente. Diese habe ich mir Anfang 12/18 auszahlen lassen. Dann der Schock: Aus den ca. 14.000 € werden mal knapp

10.000 € DAS HAT MIR KEINER GESAGT!!!!!!!! (Krankenkasse bedient sich; warum auch immer. Zudem wird diese “Rente” auch noch mal versteuert!) Eine solche VERARSCHUNG ist eigentlich NICHT zu akzeptieren – leider KEINE Chance auf Korrektur…

Hätte ich de Sparbetrag unter mein Kopfkissen gelegt, wäre ich jetzt um ca. 4.000 € reicher (Inflation oder so natürlich nicht eingerechnet).

Ich könnte echt k…tzen!!!

Das wird noch um folgende Aussage derselben Dame ergänzt:

Hallo,

ich melde mich noch mal mit ganz konkreten Zahlen:

Auszahlung des steuerpflichtigen Anteils meiner Metallrente (Laufzeit 7 Jahre): 13.539 €

Davon ist ein Krankenkassenanteil von mtl. 21,05 € – verteilt auf 10! Jahre zu entrichten:

21,05×12=252,60 €/Jahr x 10 = -2526 €

Ekst 2018 OHNE Metallrente: ca. 1600 € Rückerstattung

Ekst 2018 MIT Metallrente: ca. 1600 € SteuerNACHZAHLUNG -3200 €Es verbleibt mir ein kläglicher Rest von +7813 €

Zudem habe ich durch dieses SUPER-SPAR-MODELL 16 €/Monat an Rente “verloren”.

(Ich bin seit 2,5 Jahren “in Rente”; d.h.: – 480 € bis heute…)Mein Fazit: FINGER WEG!!!!?

[…]Für mich wäre das, im 1. Beitrag besagte, Kopfkissen die wesentlich bessere Alternative gewesen…

Ein gut ausgesuchter FONDSSPARPLAN wäre auch noch eine Alternative (vor allem für jüngere Menschen).

Dieses Statement ist natürlich ebenfalls mit Vorsicht zu betrachten, es zeigt aber eindeutig, dass die Erfahrungen mit der Metallrente nicht immer positiv waren.

Fazit zu den Metallrente Erfahrungen

Meine Metallrente-Test-Erfahrungen waren nicht besonders positiv – jedenfalls hat die Metallrente einige Nachteile. Rein rechnerisch ist ein ETF-Sparplan meiner Meinung nach im Vorteil. Zur Erinnerung das Rechenergebnis:

Metallrente netto: 179 € -> tendenziell sogar weniger, da erhöhter Einkommensteuersatz.

ETF-Sparplan (mit gesetzlicher Rente) netto: 258 € -> tendenziell sogar mehr, da verringerter Einkommensteuersatz.

Und dabei sind „weiche“ Kriterien noch gar nicht berücksichtigt!

Z.B. kann ein ETF-Sparplan flexibel ausgezahlt werden oder bei Liquiditätsengpässen für Ausgaben verwendet werden. Die betriebliche Altersvorsorge mittels Metallrente ist dagegen sehr starr – hier ist man „gezwungen“ das Geld für die Altersvorsorge zu verwenden. Das sieht der Gesetzgeber so vor.

Auch die Übertragung zum neuen Arbeitgeber ist vielen Erfahrungen nach nicht so einfach und entspricht in vielen Fällen nicht den Wünschen der Arbeitnehmer.

Fassen wir die wichtigsten Punkte meiner Metallrente-Erfahrungen zusammen:

- Der „Kern“ der Metallrente rentierte in der Vergangenheit schlechter als ein normaler ETF-Sparplan.

- Durch zusätzliche „Garantien“ fällt die Rendite oft noch schlechter aus, da nicht alles Kapital am Aktienmarkt investiert werden kann.

- Die Metallrente wird voll versteuert und ist „doppelt“ sozialversicherungspflichtig.

- Die betriebliche Altersvorsorge führt zu einem Rentenverlust in der gesetzlichen Rentenversicherung.

- Die Verträge sind mit Kosten belastet, die die Rendite schmälern.

- Die Metallrente ist vergleichsweise unflexibel.

- Teils Schwierigkeiten bei Arbeitgeberwechsel.

Was ist meine Handlungs-Empfehlung?

Diese Empfehlung bezieht sich darauf, was ich persönlich tun würde. Sie stellt keine allgemeingültige Empfehlung für Dich dar, denn das kannst natürlich nur Du selbst entscheiden.

Du hast noch keine Metallrente?

- Nur mitnehmen, was „kostenlos“ ist = geschenktes Geld vom Arbeitgeber und nur das.

- Keine Entgeltumwandlung und kein Eigenanteil!

- Den Rest anderweitig investieren.

Du hast bereits eine Metallrente?

- Vertrag beitragsfrei stellen.

- Nur noch mitnehmen, was „kostenlos“ ist.

Egal, ob Metallrente oder nicht: In jedem Fall empfehle ich, einen ETF-Sparplan zu starten. Ob das als Alternative zur Metallrente oder als zusätzlicher Baustein gesehen wird, bleibt Dir überlassen.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Tipp: Und wer sich umfassend zum Thema Geldanlage und Altersvorsorge beraten lassen möchte, dem empfehle ich mein Ranking der Finanzberatungen. Lasse Dir beim aktuellen Testsieger hervorragende Produkte anbieten – zum Beispiel eine Rentenversicherung auf Basis von renditestarken Fonds und ETFs.

Die beste Finanzberatung? Findest Du in meinem Ranking der Finanzberatungen

Ich hoffe, Dir haben meine Metallrente-Test-Erfahrungen geholfen! Welche Meinung oder Kritik hast Du bzgl. der Metallrente? Hast Du selbst schon Erfahrungen mit der Metallrente gemacht?

Dein Depotstudent Dominik

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Hallo Dominik,

Danke für den Beitrag. Mit ist aufgefallen, dass du in der Beispielrechnung den Freibetrag von 159 Euro auf die KV-Beiträge in der Rentenphase nicht beruecksichtigst. Hat das einen Grund? Gruß, Iris

Es gehen zwar in beide Produkte 100 Euro rein. Aber wirklich einzahlen wird man nur beim ETF die 100Euro. Bei der Metallrente zahlt der Kunde nur 38Euro ein. Wer also den ETF-Plan mit 38 Euro durchrechnet kommt zu einem etwas anderen Ergebnis.

Sehr gut und richtig Iris. Der Freibetrag muss natürlich von der Rente erst einmal abgezogen werden …2022 wären dies 164.50 €. Pflegebeitrag fällt aber dennoch an .

Was bei der Metallrente hinzu kommen kann, ist ein bu Baustein. Wenn der Arbeitnehmer berufsunfähig wird, wird die Metallrente beitragsfrei.

Klar muss ich in der Rente die GKV und Pflege Beiträge abführen. Ich führe diese ja auch für den bav Betrag in der Arbeitszeit nicht ab.

Für Personen welche sich nicht aktiv mit der Altersvorsorge auseinander setzen wollen, ist die bav sicherlich ein probates Mittel. Wird sie in jungen Jahren mit dem bu Baustein kombiniert ist es sogar empfehlenswert. Denn über die Beitragsjahre fällt der Prozentuale Anteil des bu Bausteines zum Anlagekapital.

Alles immer mit einem ETF zu vergleichen ist mir zu einfach…

Der Einkommensteuersatz für die Metallrente ist mit 20% sehr großzügig angesetzt, ein einzeln veranlagter Rentner müsste dafür eine Rente von ca. 3.300 Euro bekommen. Die Durchschnittliche Rente liegt aktuell bei ca. 1200 Euro, was zu einem Steuersatz von etwa 6% führen würde. So gerechnet wäre die Metallrente in o.g. Beispiel nicht 179,- sondern ca. 220,-.. Dazu kommt der von Iris angesprochene Freibetrag für SV-Beiträge, der die Rente nochmal um 24 Euro steigen lässt. Damit kommt die Metallrente auf 244,- Euro, abzüglich der geringeren gesetzlichen Rente von ca. 20,- Euro = Netto ca. 224,-.

Auf die Metallrente trifft während der Auszahlphase der Grenzsteuersatz (für 1.200,- EUR rund 21%) und nicht der Durchschnittssteuersatz (rund 4%).

Ich kann nur von mir reden. Bei uns im Betrieb wurden die Nachteile der Entgeltumwandlung klar und deutlich erklärt. Auch der Vergleich mit einem MSCI World ist nicht fair, da dort natürlich keine Anleihen und Rohstoffe enthalten sind. Aktuell sind im World sogar sehr viele Technologietitel enthalten, ob das sich wirklich in Zukunft so fortsetzen lässt, kann niemand sagen. Bei den Gebühren könnte man einen ähnlichen ETF, wie den Aero als Vergleich nehmen, der ist günstiger.

Aus obigen Gründen zahle ich nur Beträge oberhalb der Sozialversicherungsgrenze der Rentenversicherung in die betriebliche Altersversorgung. Außerdem bin ich in der PKV, damit entschärft sich die Problematik etwas. Höhe Gebühren hat man natürlich dennoch. Was bei uns allerdings auch der Fall ist, man hat wohl Mittel und Wege gefunden, dass man die 15% Zuschuss nicht bezahlen muss! So wie ich das verstanden habe, sind die mit einem Teil aus dem Tarifvertrag ausgestiegen. Das ist auch nicht die feine Art, was Siemens sich da leistet. Gut das ist natürlich jammern auf hohem Niveau, wenn es aber so eine staatliche Regelung gibt, dann sollte sie sich auch daran halten und diese nicht umgehen. Genau das gleiche mit den Einzahlungen in die betriebliche Altersversorgung. Lange Zeit waren es nur 4%. Seit einigen Jahren sind nochmals 4% möglich, allerdings etwas nachteiliger für den Einzahler, da ein Teil davon abgeführt werden muss, im Vergleich zu den ersten 4%. Was macht Siemens, richtig, die ersten 4% sind möglich, die zweiten unterstützen sie nicht, fertig. Bei Siemens versucht man eher die Defered Compensation zu bewerben. Das ist sehr ähnlich, mit dem Unterschied, dass das nicht über eine Pensionskasse läuft, sondern von den internen Vermögensverwaltern administriert wird, aber auch die müssen, wie jede Abteilung Gewinne erwirtschaften. Außerdem hatte das auch noch, zumindest für mich, einen Nachteil, weshalb ich dieses Modell damals nicht abgeschlossen hatte.