Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Beim UniGlobal handelt es sich um einen Fonds, der gerne über Volksbank-Berater an Kunden vertrieben wird.

Einerseits liegt das daran, dass die Union Investment als Fondsgesellschaft der Volksbanken Raiffeisenbanken den Vertrieb von Union Investment Fonds in Auftrag gibt.

Andererseits spielt auch die gute Performance der letzten Jahre eine Rolle – zumindest im Vergleich mit manchen anderen Union Investment Fonds.

- Aber wie gut ist der UniGlobal wirklich?

- Lohnt sich eine Investition oder gibt es bessere Alternativen?

Ich habe den UniGlobal einem Test unterzogen und berichte von meinen Erfahrungen.

Bevor es mit denUniGlobal Erfahrungen losgeht, möchte ich Dir noch einen kleinen Tipp geben.

Vorsicht wegen Ausgabeaufschlag: Union Investment Fonds nicht direkt bei der Volksbank oder bei Vermittlern mit Ausgabeaufschlag kaufen!

Dort sind (die meisten) Union Investment Fonds teurer als beim Online-Broker. Volksbanken verlangen bis zu 5 % Ausgabeaufschlag – und das ist enorm viel. Union Investment Fonds kann man auch bei ausgewählten Online-Brokern kaufen – ganz ohne Ausgabeaufschlag!

Depot-Empfehlung für Union Investment Fonds: Link zum Anbieter*

>>> Dort lassen sich Union Investment Fonds kostengünstig und ohne Ausgabeaufschlag kaufen.

Inhalt

Unterschied von UniGlobal und UniGlobal -net-

Von welchem UniGlobal Fonds reden wir hier eigentlich? Das ist wichtig zu wissen.

Denn den UniGlobal der Union Investment gibt es in zwei verschiedenen Varianten: Als „normalen“ Fonds und als net-Fonds.

- UniGlobal (ISIN: DE0008491051)

- UniGlobal -net- (ISIN: DE0009750273)

Unterschied „net“ Fonds und „normale“ Fonds: Alle Fonds mit „net“ im Namen haben keinen Ausgabeaufschlag, dafür haben sie höhere laufende Kosten. „Normale“ Fonds haben Ausgabeaufschläge, dafür sind die laufenden Kosten geringer. Das gilt immer dann, wenn ein Fonds (z.B. UniGlobal) in zwei Varianten angeboten wird: Einmal als „net“ Fonds und einmal als „normaler“ Fonds.

Für Beispielrechnung und ausführliche Informationen siehe meinen Beitrag: Unterschied von „net“ Fonds und normalen Fonds

Was diese Unterscheidung zwischen UniGlobal und UniGlobal -net- bedeutet, zeige ich Dir beim Thema Kosten und Gebühren.

Kosten und Gebühren der UniGlobal Fonds

Um den Unterschied zwischen den beiden UniGlobal Fonds besser zu verstehen, werfen wir einen Blick auf die Gebühren:

| Ausgabeaufschlag | Laufende Kosten p.a. | |

| UniGlobal | 5,00 % | 1,45 % |

| UniGlobal -net- | 0,00 % | 1,80 |

Ausgabeaufschlag und laufende Kosten sind also das entscheidende Kriterium zwischen den beiden Fonds.

Diese Kostenstruktur ist vergleichbar mit anderen aktiven Investmentfonds. Im Vergleich zu ETFs sind die Kosten allerdings sehr hoch – bei ETFs bewegen sich die Kosten etwa im Bereich 0,3 % pro Jahr und Ausgabeaufschläge werden dort keine fällig.

Die vergleichsweise hohen laufenden Kosten sind ein Grund, warum ich nicht in den UniGlobal investiere.

Wie ich mein Geld anlege? Klicke hier und ich zeige es Dir!

Wertentwicklung im Vergleich: UniGlobal und UniGlobal -net-

Schauen wir uns die Performance der beiden UniGlobal Fonds an.

Wie Du im Chart sehen kannst, entfernt sich der „normale“ UniGlobal Fonds immer weiter vom net-Fonds – das liegt an den höheren laufenden Kosten des net-Fonds.

Im obigen Beispiel ist kein Ausgabeaufschlag berücksichtigt, da sich dieser über den von mir empfohlenen Online-Broker bei Union Investment Fonds vermeiden lässt.

Da wir aber noch einen Ansatzpunkt benötigen, wie gut diese Wertentwicklung eigentlich ist, stelle ich im Folgenden einen Vergleich an.

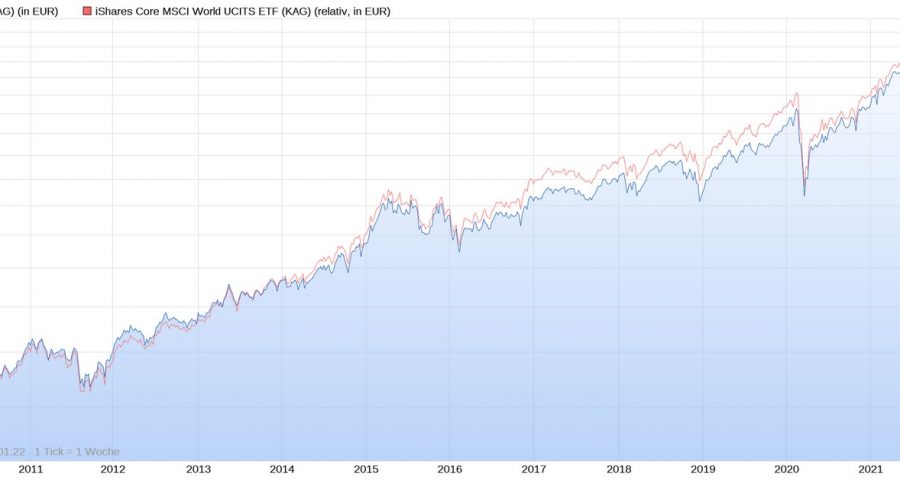

Wertentwicklung des UniGlobal im Vergleich zum MSCI World

Um die Wertentwicklung einschätzen zu können, betrachten wir den UniGlobal der Volksbank und vergleichen ihn mit dem weltweiten Aktienmarkt.

Wir nehmen also den „normalen“ Fonds mit den geringeren laufenden Kosten, da der Ausgabeaufschlag über die Wahl des richtigen Brokers vermieden werden kann.

Der MSCI World als Vergleich

Die folgenden Union Investment Fonds vergleiche ich jeweils mit dem MSCI World. Was ist der MSCI World?

„Der MSCI World Index umfasst die Aktien von über 1.650 Unternehmen mit hoher und mittlerer Marktkapitalisierung (Large und Mid Caps) aus 23 Industrieländern. Ähnlich zum Deutschen Aktienindex DAX werden die Aktien im MSCI World Index auf Basis der Streubesitz-Marktkapitalisierung gewichtet, so dass der Aktienbesitz von Großaktionären bei der Indexberechnung nicht berücksichtigt wird. Auf diese Weise bildet der MSCI World Index ca. 85% der Marktkapitalisierung in den einzelnen Ländern ab.“

Dieser Index zeigt uns also, wie sich der weltweite Aktienmarkt in den entsprechenden Zeiträumen entwickelt hat.

Der MSCI World (oder genauer: der ETF auf den MSCI World) ist nicht zwangsweise die richtige Benchmark für die UniGlobal Fonds! Der MSCI World soll Dir als Leser nur dabei behilflich sein, die Wertentwicklung der Union Investment Fonds besser einordnen zu können und auch für die Schwankungen einen Vergleichswert zu haben.

Interessanterweise ist der MSCI World aber sogar die offiziell von der Fondsgesellschaft angegebene Benchmark.

Als Vergleichs-ETF wählen wir den folgenden:

- iShares Core MSCI World UCITS ETF, ISIN: IE00B4L5Y983

- Kein Ausgabeaufschlag, laufende Kosten von 0,2 % pro Jahr

Die beiden Fonds laufen weitgehend parallel und ohne extreme Unterschiede, auch wenn der ETF im Vergleich zum UniGlobal schlussendlich die Nase vorn hat – wenn auch nur sehr knapp.

Ein Grund dafür sind sicherlich die hohen laufenden Kosten des UniGlobal. Diese sorgen für den Abstand.

Wären diese Kosten geringer, wäre der UniGlobal aller Wahrscheinlichkeit nach stärker als der ETF gelaufen.

Der Corona-Crash im Jahr 2020 betrifft den UniGlobal ebenso wie den ETF. Man hätte beim temporären Wertverlust also ähnliche Erfahrungen gemacht.

Von einem besonderen Risikomanagement beim UniGlobal kann also nicht die Rede sein.

Eine Top-Alternative zur Finanzberatung der Volksbank und Union Investment Fonds? Findest Du in meinem Ranking der Finanzberatungen

Wertentwicklung UniGlobal vs. andere Union Investment Fonds

Fazit zum UniGlobal

Beim UniGlobal handelt es sich um einen Fonds, der im Vergleich mit anderen Union Investment Fonds in den letzten Jahren gut gelaufen ist.

Wer also in den letzten Jahren in diesen Fonds investiert war, der konnte sowohl mit dem UniGlobal gute Erfahrungen machen als auch mit dem UniGlobal -net- gute Erfahrungen machen.

Fraglich ist natürlich, ob der Fonds die Performance in der Zukunft genauso fortführen kann oder ob es sich nur um ein besonders gutes Zeitfenster in den letzten Jahren gehandelt hat.

Ich persönlich investiere nicht in den UniGlobal Fonds – in erster Linie aufgrund der hohen laufenden Kosten.

Außerdem zeigt der Chart deutlich, dass der UniGlobal Fonds trotz aktivem Fondsmanagement keine besondere Performance im Vergleich zu normalen „Standard-ETFs“ erreichen konnte.

Und bedenke: Die laufenden Kosten fallen immer an. Egal, ob der Fonds gut läuft oder nicht.

Ich hoffe, Dir hat dieser Erfahrungsbericht und meine Bewertung des UniGlobal geholfen!

Dein Depotstudent Dominik

Zusammenfassend die wichtigsten Tipps

Vorsicht wegen Ausgabeaufschlag: Union Investment Fonds nicht direkt bei der Volksbank oder bei Vermittlern mit Ausgabeaufschlag kaufen!

Dort sind (die meisten) Union Investment Fonds teurer als beim Online-Broker. Volksbanken verlangen bis zu 5 % Ausgabeaufschlag – und das ist enorm viel. Union Investment Fonds kann man auch bei ausgewählten Online-Brokern kaufen – ganz ohne Ausgabeaufschlag!

Depot-Empfehlung für Union Investment Fonds: Link zum Anbieter*

>>> Dort lassen sich Union Investment Fonds kostengünstig und ohne Ausgabeaufschlag kaufen.

Schaue in mein Ranking der Finanzberatungen

Für ETFs empfehle ich die folgenden Depots:

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Hallo Herr Depotstudent,

leider muss ich Ihnen sagen, dass der Vergleich zwischen dem UniGlobal und dem ETF iShares Core MSCI World Ucits ETF USD Acc. NICHT sinnvoll ist.

Denn der dargestellte ETF ist ein „thesaurierender“ Fonds und kein „ausschüttender“.

Die logische Schlussfolgerung ist natürlich, dass bei Reinvestition (Thesaurierung) also durch die Einbehaltung der Erträge im Fonds mehr Performance entsteht.

Übrigens ist der UniGlobal zwar ausschüttend, da er die Erträge streng genommen auszahlt und auf Fondsebende verlässt. Die ausgezahlten Beträge werden aber effektiv trotzdem wieder eingezahlt, da die Union-Investment keine Erträge auf das Girokonto bucht sondern direkt auf das Unterdepot bei der Union-Investment. Somit entsteht der gleiche thesaurierende Effekt! Dieser wird nur nicht in der Statistik erfasst!

Ein sinnvoller Vergleich mit dem UniGlobal wäre z. B. der iShares MSCI World UCITS ETF USD Dis. WKN: A0HGV0. Das ist im Grunde der selbe dargestellte ETF nur in ausschüttender Version! Oder auch der Xtrackers MSCI World UCITS ETF 1D USD Dis. WKN: A1XEY2.

Wenn man diese beiden Fonds nun miteinander vergleicht, kommt ganz klar eine Mehrrendite von ca. 16% auf 5 Jahre heraus. Das sind 3,22% p. a. (Laufende Kosten berücksichtigt!)

Aber der UniGlobal hat ja noch einen Ausgabeaufschlag von 5%.

Das bedeutet 5% / 5 Jahre = 1 % Minderung der Jahresrendite.

Unterm Strich ist der UniGlobal trotz höheren Kosten um 2,22% besser.

Fazit:

Es ist offensichtlich, dass aktiv gemanagte Fonds eine höhere Kostenquote haben. Aber diese haben sie nicht einfach so, sondern weil einfach mehr Aufwand der Fondsgesellschaft für das aktive managen des Fonds entsteht.

Das Ziel ist es den Markt (Index) zu schlagen. Dies schaffen nicht alle aktiv gemanagten Fonds, doch der UniGlobal hat es nachweislich geschafft!