Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Ungeachtet der in der Vergangenheit dramatisch gestiegenen Immobilienpreise möchten sich viele Arbeitnehmer den Traum vom eigenen Heim verwirklichen. Sie haben wahrgenommen, dass rechtzeitiges Bausparen das solide Fundament für die eigenen vier Wände ist. Bausparkassen verzeichnen bundesweit steigenden Zuspruch, weil das per Bausparvertrag angesparte Guthaben flexibel eingesetzt werden kann. Bezüglich des Kerngeschäfts unterscheiden sich die Bausparkassen hierzulande wenig, in der Ausführung hingegen deutlich.

Damit Dir schlechte Erfahrungen beim Bausparen erspart bleiben, habe ich jede der führenden Bausparkassen einem gründlichen Test unterzogen. Dieser Erfahrungsbericht handelt von der Bausparkasse Schwäbisch Hall, dem Kooperationspartner der Volks- und Raiffeisenbanken. Meine Ausführungen basieren auf gemachten Erfahrungen und sind als persönliche Meinung zu verstehen, welche auch mit Kritik angereichert sein kann.

Jede Erfahrung ist individueller Natur, was mir beispielsweise nicht gefällt, kann bei Dir selbstverständlich auf Zuspruch treffen. Eine Bewertung kann nur von Deiner Seite aus erfolgen, ich halte mich diesbezüglich zurück.

Aber vor allem: Bist Du Dir sicher, dass Bausparen das richtige für Dich ist?

Inhalt

Rechner: Vergleich von Bausparverträgen

Beispielrechnung Schwäbisch Hall Bausparen

Bausparverträge sind eine unsichere Wette – und zwar auf die zukünftige Entwicklung der Zinsen. Sie sind eine Wette darauf, dass die Zinsen in Zukunft wesentlich höher sind als heute. Wenn Du also in Zukunft eine Finanzierung brauchst, kannst Du Dir bereits heute Zinssätze sichern.

Aber Vorsicht: Als Geldanlage sind Bausparverträge aktuell äußerst ungeeignet!

Sollten die Zinsen nicht stark steigen, machst Du in vielen Fällen sogar Verluste – denn es werden Abschlussgebühren fällig.

Das bedeutet aber auch: Durch die niedrigen Zinsen ist Bausparen ungeeignet, um Kapital aufzubauen – mit 0,1 % Verzinsung von der Schwäbisch Hall lässt sich einfach nicht wirklich viel machen. Und eine Wette auf die zukünftige Zinsentwicklung eingehen? Nicht meine Empfehlung!

Hinweis: Der Artikel wurde zum ersten Mal mit Daten aus dem Dezember 2020 veröffentlicht. Aktuell liegt der Guthabenzins jedoch weiterhin weit unter 1 %, sodass sich am Ergebnis der Rechnung kaum etwas ändert.

Hier die Beispielrechnung um Kapital mit einem Bausparvertrag aufzubauen:

Beispielrechnung Bausparvertrag

Hinweis: Dabei wird keine staatliche Förderung berücksichtigt und keine Kapitalertragsteuer gezahlt.:

- Bausparsumme: 37.000 €

- Dauer Ansparphase: 8 Jahre

- Monatlicher Beitrag: 150 €

- Guthabenverzinsung: 0,1 %

- Abschlussgebühr: 1 % der Bausparsumme (370 €)

Ergebnis:

- Einzahlungen: 14.400 €

- Zinsen: 5,82 €

- Abschlussgebühr: – 370 €

- Guthaben nach Ansparzeit: 14.035,82 €

Das Guthaben ist also geringer als die Einzahlungen – kein großartiger Deal, wenn Du mich fragst.

Die staatlichen Förderungen können das Ergebnis zwar etwas besser aussehen lassen, aber eben nur „etwas besser“.

Wenn man eine Geldanlage möchte, hier der Vergleich mit einem ETF-Sparplan auf ein global diversifiziertes Portfolio:

Beispielrechnung ETF-Sparplan

Hinweis: Auch hier wird keine Kapitalertragsteuer berücksichtigt.

- Dauer Ansparphase: 8 Jahre

- Monatlicher Beitrag: 150 €

- Durchschnittliche Rendite pro Jahr: 7 %

- Gebühren: Bereits bei Rendite berücksichtigt.

Ergebnis:

- Einzahlungen: 14.400 €

- Wertzuwachs: 4.767,88 €

- Endergebnis: 19.167,88 €

Wer sich also momentan (im Niedrigzinsumfeld) überlegt, einen Bausparvertrag als Geldanlage abzuschließen – dem kann ich nur stark abraten!

Ich empfehle die Geldanlage über eines der folgenden Wertpapierdepots – wer mit Schwankungen umgehen kann, kann mit einem globalen Portfolio wesentlich besser Kapital aufbauen.

Lies dazu auch: Meine simple ETF-Empfehlung

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Hinweis: Für all diejenigen, die trotzdem noch weiterführende Informationen zum Schwäbisch Hall-Bausparen haben möchten, folgen ausführliche Informationen:

Wissenswertes zur Bausparkasse Schwäbisch Hall

Mit mehr als 7 Millionen Kunden ist das Unternehmen Schwäbisch Hall die größte Bausparkasse in Deutschland. Etwa 900 Genossenschaftsbanken kooperieren seit der Gründung mit dem Dienstleister für Bausparen und Baufinanzierung. Die Bausparkasse hat ihren Hauptsitz in Schwäbisch Hall, Baden Württemberg. Sie firmiert als Aktiengesellschaft, deren Anteile der genossenschaftlichen Zentralbank (DZ Bank) in Frankfurt am Main und etwa 600 Genossenschaftsinstituten gehören.

Die Bausparkasse Schwäbisch Hall ist dank des dichten Filialnetzes der Genossenschaftsbanken landesweit präsent. Mehr als 3.300 Außendienstmitarbeiter beraten vor Ort, während ebenso viele Angestellte im Innendienst Kunden betreuen.

Bei der Gründung in Köln im Jahr 1931 firmierte das Unternehmen als Deutsche Bausparer AG, Bau-, Spar- und Entschuldungskasse. Die Gründer waren überwiegend Angehörige der örtlichen Handelskammer. Nachdem 1936 der Umzug nach Berlin beendet war, beteiligten sich die meisten gewerblichen Zentralkassen und die Deutsche Zentralgenossenschaftskasse an der Firma.

1941 begannen die Volksbanken, mit dem Unternehmen zusammenzuarbeiten, welches seither als Bausparkasse der Volksbanken auftrat. Britische und US-amerikanische Bomber zerstörten 1943 das Unternehmensgebäude, 1944 rettete sich die Geschäftsleitung mit den wichtigsten Unterlagen nach Schwäbisch Hall. Da bei Kriegsende an eine Rückkehr in die Reichshauptstadt nicht mehr zu denken war, wurde Schwäbisch Hall bis heute als Hauptsitz beibehalten.

1956 erfolgte die Umwandlung des Unternehmens als gemeinsames Institut der Genossenschaftsbanken, welche in der Bezeichnung Bausparkasse Schwäbisch Hall AG, Bausparkasse der Volks- und Raiffeisenbanken resultierte.

1990 wurde das Geschäft auf Mitteldeutschland ausgedehnt, ab 1991 kamen Niederlassungen in Luxemburg und Frankreich sowie Tochtergesellschaften in Osteuropa und China hinzu.

Allein in Deutschland beschäftigt die Bausparkasse mehr als 6.500 Mitarbeiter.

Warum ist die Bausparkasse der Genossenschaftsbanken für Dich von Vorteil?

Die Volks- und Raiffeisenbanken sind mit ihrer Bausparkasse Schwäbisch Hall fest verbunden. Meinen Test-Erfahrungen entsprechend, treffen die nachfolgend geschilderten Vorteile auf sämtliche Bestandteile der Unternehmensgruppe zu.

Du kannst bei der Genossenschaftsbank vor Ort Kunde sowie Mitglied werden und von zahlreichen Vorteilen profitieren. Volks- und Raiffeisenbanken nehmen die Interessen ihrer Mitglieder in vollem Umfang wahr und engagieren sich bei der Umsetzung in allen Bereichen.

Welche Vorteile sind mit einer Mitgliedschaft verbunden?

Als Mitglied mit Geschäftsanteil bist Du ein mitentscheidender Teilhaber, dem man auf Augenhöhe begegnet. Jede Stimme zählt, aber keine hat mehr Gewicht als die anderen. Als Mitglied und Miteigentümer kommst Du leichter und schneller an wichtige Informationen und Deine Wünsche werden überall wahrgenommen.

Du hast in der Filiale vor Ort kompetente Ansprechpartner für die Themen Banking allgemein und Bausparen. Meinen Erfahrungen entsprechend finden Beratungen nach genossenschaftlichen Prinzipien statt und umfassen alle Bereiche. Meiner Meinung nach stehst Du als Kunde und Bausparer im Mittelpunkt, die angebotenen Lösungen sind bedarfsgerecht und zielführend.

Der große Vorteil bei den Genossenschaftsbanken ist, dass die Beratung immer von einem Ansprechpartner erteilt wird, unabhängig davon, ob Du Geld in Wertpapiere anlegen oder einen Bausparvertrag einrichten möchtest. Alles unter einem Dach zu haben, resultiert bei einer Genossenschaftsbank stets in ganzheitlicher Beratung mit auf Deine Bedürfnisse zugeschnittenen Lösungen.

Tipp zwischendurch: Gratis Pflichtlektüre!

"10 goldene Anlagestrategien, die jeder Privatanleger kennen sollte" – dieses Buch empfehle ich jedem Anleger.

>>> Hier geht es zum kostenlosen Buch*

Die Marke Schwäbisch Hall

Den meisten Leuten hierzulande ist die Marke aufgrund unverwechselbarer Alleinstellungsmerkmale bekannt. Fast jeder kennt den Slogan: „Auf diese Steine können Sie bauen“. Gemeint sind damit 4 rote Ziegel, als Raute auf gelbem Grund zusammengesetzt und rechts vom Firmennamen platziert.

Noch stärker in den Köpfen der Menschen verankert ist das personifizierte Motto: Der erste Fuchs, der bauen kann. Das schlaue Waldtier zeigt seit 1975 im Fernsehen und auf Plakaten, wie leicht mit dieser Bausparkasse die eigenen vier Wände zu erreichen sind.

Fuchs und Slogan sind meiner Meinung nach erheblich für den Erfolg der Marke Schwäbisch Hall verantwortlich. Die Vorteile des genossenschaftlichen Konzepts werden meist erst bei entfachtem Interesse wahrgenommen.

Etwa 7 Millionen Kunden aus allen Regionen aus Deutschland sind mit der Bausparkasse sehr zufrieden. Sie fühlen sich von 3,300 Experten im Außendienst oder in den Genossenschaftsbanken hervorragend beraten.

Warum Bausparen sich mit Schwäbisch Hall lohnt?

Meinen Erfahrungen entsprechend ist bei Weitem nicht jedem der Sinn des Bausparens klar. Etliche Bausparkassen und Spezialisten erklären den Vorgang viel zu umständlich und nehmen den Leuten damit jegliches Interesse.

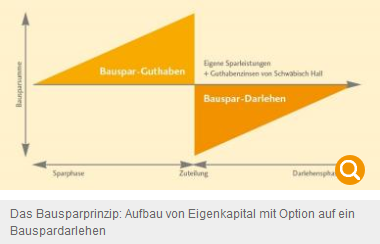

Bausparen einfach erklärt

Mit einem Bausparvertrag baust Du gezielt Eigenkapital für die Wohnimmobilie auf und qualifizierst Dich bei Zuteilung für ein Bauspardarlehen. Ein jeder Bausparvertrag hat die Bausparsumme zur Grundlage, welche sich aus angespartem Guthaben plus Verzinsung und Darlehen zusammensetzt.

Vorgehensweise

Zunächst musst Du ausrechnen, wie viel Geld für den Erwerb oder Bau respektive die Modernisierung einer Wohnimmobilie benötigt wird. Anschließend ist eine gründliche Kalkulation erforderlich: Welchen Betrag Deines Einkommens kannst Du dauerhaft entbehren und in einen Bausparvertrag einbringen?

Experten der Bausparkasse Schwäbisch Hall überprüfen gemeinsam mit Dir, welcher Bausparvertrag zu Deinen Anforderungen, Wünschen und Möglichkeiten passt. Du entscheidest danach, ob es sofort losgeht oder eine weitere Beratung stattfinden soll.

Konditionen mit dem Bausparrechner ermitteln

Es gibt beim Bausparvertrag einige Stellschrauben, welche den Weg zum Ziel vereinfachen.

Das Wichtigste ist hierbei, früh anzufangen und so lange wie möglich zu sparen. Je länger die Sparzeit, desto niedriger ist die monatliche Belastung.

Die folgenden Zahlen sind dabei als Beispiele zu verstehen, wie sie in der Vergangenheit tatsächlich angeboten worden sind.

Beispielrechnung:

Der von Dir ermittelte Kapitalbedarf liegt bei 100.000 Euro.

Sparst Du 10 Jahre, sind monatlich 439 Euro einzuzahlen.

Verlängerst Du die Sparzeit auf 15 Jahre, beträgt die Monatsrate nur 232 Euro.

Alternativrechnung:

Sollten die 432 Euro problemlos 15 Jahre lang aufzubringen sein, kann alternativ der Kapitalbedarf auf 185.000 Euro erhöht werden.

Der Faktor Zeit schafft also größere Spielräume, die verschiedenartig nutzbar sind. Deshalb ist es meiner Meinung nach nie zu früh für einen Bausparvertrag.

Neben den Vorteilen müssen die Kosten in Augenschein genommen werden. Bleiben wir bei der Alternativrechnung, beträgt die Bausparsumme 185.000 Euro.

Meinen Test-Erfahrungen entsprechend ist hierauf eine Abschlussgebühr von 1 % gleich 1.850 Euro fällig.

Ab Zuteilung gilt ein gebundener Sollzinssatz von 2 % (effektiver Jahreszins ab Zuteilung 2,21 %). Aufgelaufenes Guthaben wird mit 0,10 % p. a. verzinst.

Der an die Bausparkasse zu zahlende Gesamtbetrag beläuft sich auf 124.932 Euro, die Laufzeit des Darlehens beträgt 11 Jahre und 2 Monate. Die Gesamtkosten sind mit 14.033 Euro beziffert, der monatliche Tilgungsbetrag mit 925,00 Euro.

Letztlich erfordert der entsprechende Tarif die Absicherung durch den gebührenpflichtigen Eintrag einer Grundschuld.

Erst wenn Du beide Seiten der Medaille kennst, kann eine objektive Bewertung des Projekts Bausparen erfolgen. In diesem Kontext muss ich der Bausparkasse Schwäbisch Hall ein Lob für die lückenlose und transparente Darstellung aller Fakten aussprechen.

Viele Mitbewerber beschränken sich auf die Auflistung der mit Bausparen verbundenen Vorteile und blenden die Kosten konsequent aus.

Jeder kann am Bausparen teilhaben

Der Kauf einer Immobilie erfolgt fast immer über die Finanzierung einer Bank. Bausparen ist die clevere Lösung für Leute, denen es am erforderlichen Eigenkapital fehlt. Das im zuteilungsreifen Bausparvertrag angesammelte Guthaben nebst Zinsen ebnet den Weg zur Baufinanzierung. Und Du profitierst eventuell von Zulagen und Prämien, mit welchen der Staat die Bildung von Eigenkapital fördert.

Mit Bausparvertrag die Arbeitnehmer-Sparzulage kassieren

Sofern Du Deinen Bausparvertrag mit vermögenswirksamen Leistungen angelegt hast, bekommst Du als alleinstehender Arbeitnehmer 43 Euro pro Jahr als Sparzulage. Berechtigte Ehepaare erhalten 86 Euro p. a.

Wohnungsbau-Prämie in Anspruch nehmen

Als Berechtigter erhältst Du auf Deine eigenen Einzahlungen in den Bausparvertrag jährlich 45 Euro Wohnungsbau-Prämie. Ab 2021 sind es sogar 70 Euro p. a. Ehepaare bekommen das Doppelte.

Bausparen mit Riester-Zulage ist für Berechtigte die wohl attraktivste Art, staatliche Förderungen zu kassieren. Jeder Arbeitnehmer erhält pro Jahr 175 Euro Grundzulage, das Kind bekommt, abhängig vom Alter, 185 oder 300 Euro p. a. Einen einmaligen Zuschuss von 200 Euro erhältst Du als Berufseinsteiger, wenn Du jünger als 25 Jahre bist.

Mit Bausparen die Zukunft der Kinder sichern

Wie bereits erwähnt, ist der Faktor Zeit beim Bausparen sehr wichtig. Es spricht einiges dafür, dem Nachwuchs gleich nach der Geburt einen Bausparvertrag einzurichten und diesen, 15 Jahre laufen zu lassen. Warum? Kinder, die in eigenen vier Wänden aufwachsen, wollen meinen Erfahrungen entsprechend, später nicht zur Miete wohnen.

Die Vorteile eines Bausparvertrags für das Kind

Der Sprössling kann seine Eigenheimwünsche schnell verwirklichen, wenn der Grundstein früh gelegt wird.

Die Schwäbisch Hall belohnt das Sparen bis zur Zuteilung mit einem Zinsplus von 0,15 %.

Bei der Übertragung des Bausparvertrags auf das Kind erhält es den sogenannten Junge-Leute-Bonus in Höhe von 100 Euro.

Der Nachwuchs kann sich ab dem 16. Lebensjahr sämtliche oben genannten Prämien und Zulagen sichern und ist vom Jahresentgelt befreit.

Letztlich sichert sich das Kind mit seinem Bausparvertrag die Option auf ein zinsgünstiges Bauspardarlehen.

Für die Beratung zum Thema Kinder und Bausparen füllst Du einfach das hier ersichtliche Formular aus.

Sehr vorteilhaft ist, dass die Bausparkasse Schwäbisch Hall den Bausparvertrag nicht an den Erwerb einer Immobilie bindet. Das ersparte Kapital steht vielmehr zur freien Verfügung. Meinen Erfahrungen entsprechend gehen aber bei anderweitiger Verwendung staatliche Prämien verloren.

Mein Tipp:

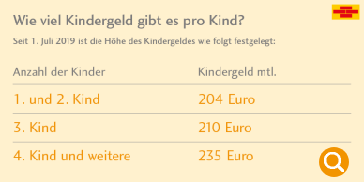

Für den ersten Sprössling bekommst Du vom Staat pro Monat 204 Euro Kindergeld. Ich würde die Hälfte davon in einen Bausparvertrag stecken und den Rest in einen ETF-Sparplan investieren. Am 18. Geburtstag übergibst Du beides an das Kind und überlässt ihm die Bewertung.

Im günstigsten Fall führt es den ETF-Sparplan weiter und verwendet den Bausparvertrag für Wohneigentum. Die Kombination bildet eine solide Lebensgrundlage, welche in mietfreiem Wohnen mit attraktiver Zusatzrente resultiert.

Du hast viele Jahre Zeit, Deinen Nachwuchs vom Sinn beider Verträge zu überzeugen und beispielhaft voranzugehen. Die überzeugenden Argumente sind:

Zuteilungsreifer Bausparvertrag mit zinsgünstigem Darlehensangebot.

Ein ETF-Sparplan im Wert von etwa 48.000 Euro.

So viel kommt ungefähr zusammen, wenn Du einen ETF auf den MSCI World als Sparplan einrichtest und 18 Jahre laufen lässt. Ich würde mein Kind zum Weitermachen animieren, denn in weiteren 12 Jahren kommen knapp 150.000 Euro zusammen.

Die Kombination sichert Dein Kind komfortabel ab und ist flexibel respektive jederzeit verwendbar. Und das Schönste daran: Bausparen und ETF-Sparplan werden über das Kindergeld vom Steuergeld des Staates finanziert. Denk mal darüber nach und komme zu einer möglichst sinnvollen Bewertung. Sowohl beim eigenen Bausparvertrag als auch beim Bausparen für Deinen Nachwuchs sowie beim Vermögensaufbau mit ETF.

Dein Depotstudent Dominik

Tipp: Im Niedrigzinsumfeld rate ich für die Geldanlage keinesfalls zum Bausparen. Stattdessen empfehle ich ETF-Portfolios als gutes Instrument zum Vermögensaufbau.

Dein Depotstudent Dominik

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Schreibe einen Kommentar