Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Das Wohnen als Mieter soll für eine Vielzahl an Personen irgendwann der Vergangenheit angehören. Viele Menschen suchen nach bezahlbaren Mietobjekten und werden aufgrund des zu geringen Angebots nur per Zufall fündig.

Nicht wenige wagen angesichts dieserSituation den bedeutsamen Schritt vom Mieter zum Eigentümer. Die heimischen Bausparkassen bieten Hilfe zur Selbsthilfe an, Bausparen ist heutzutage durchaus populär.

In Deutschland gibt es Bausparkassen mit öffentlich rechtlicher Ausrichtung, genossenschaftlicher Prägung und unter privater Leitung. Der nachfolgende Erfahrungsbericht ist meinem Test der Bausparkasse Wüstenrot gewidmet, dem wohl ältesten Haus der Republik. Ich stelle Dir die Geschichte, den Werdegang und die Entwicklung vor, schaue mir die Umsetzung des Kerngeschäfts Bausparen mit Bausparvertrag an und werfe einen Blick auf die sonstigen Leistungen.

Meine auf Fakten und Zahlen basierende Ausführung kann mit Lob und Kritik durchsetzt sein und ist als persönliche Meinung zu verstehen. Eine Bewertung kann nur im Einklang mit persönlichen Präferenzen erfolgen und bleibt daher Dir überlassen.

Aber vor allem: Bist Du Dir sicher, dass Bausparen das richtige für Dich ist?

Inhalt

Rechner: Vergleich von Bausparverträgen

Beispielrechnung Wüstenrot Bausparen

Bausparverträge sind eine unsichere Wette – und zwar auf die zukünftige Entwicklung der Zinsen. Sie sind eine Wette darauf, dass die Zinsen in Zukunft wesentlich höher sind als heute. Wenn Du also in Zukunft eine Finanzierung brauchst, kannst Du Dir bereits heute Zinssätze sichern.

Aber Vorsicht: Als Geldanlage sind Bausparverträge aktuell äußerst ungeeignet!

Sollten die Zinsen nicht stark steigen, machst Du in vielen Fällen sogar Verluste – denn es werden Abschlussgebühren fällig.

Das bedeutet aber auch: Durch die niedrigen Zinsen ist Bausparen ungeeignet, um Kapital aufzubauen – mit etwa 0,1 % Verzinsung von Wüstenrot lässt sich einfach nicht wirklich viel machen. Und eine Wette auf die zukünftige Zinsentwicklung eingehen? Nicht meine Empfehlung!

Hinweis: Der Artikel wurde zum ersten Mal mit Daten aus dem Dezember 2020 veröffentlicht. Aktuell liegt der Guthabenzins jedoch weiterhin weit unter 1 %, sodass sich am Ergebnis der Rechnung kaum etwas ändert.

Hier die Beispielrechnung um Kapital mit einem Bausparvertrag aufzubauen:

Beispielrechnung Bausparvertrag

Hinweis: Dabei wird keine staatliche Förderung berücksichtigt und keine Kapitalertragsteuer gezahlt.:

- Bausparsumme: 37.000 €

- Dauer Ansparphase: 8 Jahre

- Monatlicher Beitrag: 150 €

- Guthabenverzinsung: 0,1 %

- Abschlussgebühr: 1 % der Bausparsumme (370 €)

Ergebnis:

- Einzahlungen: 14.400 €

- Zinsen: 5,82 €

- Abschlussgebühr: – 370 €

- Guthaben nach Ansparzeit: 14.035,82 €

Das Guthaben ist also geringer als die Einzahlungen – kein großartiger Deal, wenn Du mich fragst.

Die staatlichen Förderungen können das Ergebnis zwar etwas besser aussehen lassen, aber eben nur „etwas besser“.

Wenn man eine Geldanlage möchte, hier der Vergleich mit einem ETF-Sparplan auf ein global diversifiziertes Portfolio:

Beispielrechnung ETF-Sparplan

Hinweis: Auch hier wird keine Kapitalertragsteuer berücksichtigt.

- Dauer Ansparphase: 8 Jahre

- Monatlicher Beitrag: 150 €

- Durchschnittliche Rendite pro Jahr: 7 %

- Gebühren: Bereits bei Rendite berücksichtigt.

Ergebnis:

- Einzahlungen: 14.400 €

- Wertzuwachs: 4.767,88 €

- Endergebnis: 19.167,88 €

Wer sich also momentan (im Niedrigzinsumfeld) überlegt, einen Bausparvertrag als Geldanlage abzuschließen – dem kann ich nur stark abraten!

Ich empfehle die Geldanlage über eines der folgenden Wertpapierdepots – wer mit Schwankungen umgehen kann, kann mit einem globalen Portfolio wesentlich besser Kapital aufbauen.

Lies dazu auch: Meine simple ETF-Empfehlung

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Hinweis: Für all diejenigen, die trotzdem noch weiterführende Informationen zum Wüstenrot-Bausparen haben möchten, folgen ausführliche Informationen:

Die Historie der Bausparkasse Wüstenrot

Georg Kropp, ein Methodist und Prediger, etablierte im Jahr 1921 die Gemeinschaft der Freunde Wüstenrot im gleichnamigen Ort des Landkreises Heilbronn. Er legte damit den Grundstein für die Wüstenrot Bausparkasse AG und gilt als Erfinder des Bausparens. Georg Kropp hatte eine Vision: Er wollte anderen Hilfe zur Selbsthilfe im Bereich Eigenheim zuteilwerden lassen.

Das Unternehmen ist mittlerweile in Ludwigsburg ansässig und rangiert, gemessen am Neugeschäft, auf Platz 2 der heimischen Bausparkassen. In den ersten 5,5 Jahren wurden mehr als 9.400 Eigenheime im Wert von knapp 142 Millionen Reichsmark finanziert. Jeder Bausparer erhielt von der G. d. F. ein unkündbares Darlehen zu 4 % Zinsen, welches zum Kauf, Bau oder Ablösung der Hypothek verwendet werden konnte. Jeder Vertrag war mit einem Lebensversicherungsmantel versehen.

Die Bausparkasse entstand aufgrund des großen Interesses schrittweise aus dem Verein heraus. Zu Beginn genügten Georg Kropp noch 6 Mitarbeiter, 5 Jahre später waren gut 300 Angestellte mit dem Bausparen beschäftigt.

Die Geschichte von Wüstenrot ab 1949 war von Neugründungen, Fusionen und Übernahmen geprägt. Es entstand ein vielseitig agierender Konzern von internationaler Bedeutung, welcher über das Kerngeschäft hinaus in den Bereichen Lebensversicherung, Pfandbriefe sowie weitere Anlage- und Sparprodukte aktiv ist.

Im Jahr 2017 waren mehr als 1.300 Mitarbeiter bei der Wüstenrot Bausparkasse AG beschäftigt. Die Bilanzsumme wurde mit 28,36 Milliarden Euro beziffert, die Einlagen mit knapp 18 Milliarden und die Kundenkredite mit fast 20 Milliarden Euro.

Seit dem Jahr 2010 geriet der Konzern mehrmals in die mediale Kritik, weil er branchenüblich auf die einsetzenden Niedrigzinsen reagierte und erfolgreichen Mitarbeitern, ebenfalls allgemein üblich, Reisen in prominente Regionen dieser Welt finanzierte.

Tipp zwischendurch: Gratis Pflichtlektüre!

"10 goldene Anlagestrategien, die jeder Privatanleger kennen sollte" – dieses Buch empfehle ich jedem Anleger.

>>> Hier geht es zum kostenlosen Buch*

Die Webseite von Wüstenrot im Test

Mein Besuch der Internetpräsenz resultierte in vielen guten Erfahrungen. Die Bausparkasse erklärt ihr Kerngeschäft in für jedermann leicht verständlichen Worten, sachlich korrekt, auf nachvollziehbaren Fakten basierend und mit Rechenbeispielen versehen. Die Idee des Gründers: Eine Gemeinschaft bilden, die jedem Mitglied bei der Verwirklichung seiner Eigenheim-Wünsche hilft.

Bausparen einfach verständlich erklärt

In einem Ort wollen 100 Menschen ihren Traum der eigenen vier Wände in die Tat umsetzen. Jedes Haus wird etwa 100.000 Euro kosten. Im Durchschnitt kann jeder von ihnen pro Jahr 10.000 Euro auf die Seite legen und kann in 10 Jahren seinen Wunsch Realität werden lassen.

Bilden diese 100 Sparer jedoch eine Gemeinschaft, welche alles Ersparte in einem Pool sammelt, können bereits nach einem Jahr die ersten 10 zu stolzen Hausbesitzern werden. Im folgenden Jahr zahlen 90 Menschen ihre Ersparnisse in den Pool ein – die 10 Eigentümer führen ihre Tilgungsraten an den gemeinschaftlichen Topf ab.

Durch Bausparen kommt jedes Mitglied einer entsprechenden Gemeinschaft (Bausparkasse) schneller ans Ziel. In der Praxis wächst die Gemeinschaft jedes Jahr und im Pool befindet sich immer mehr Geld. Bausparen kann also als eine gemeinnützige Angelegenheit bezeichnet werden. Jedes neu hinzugekommene Mitglied kann sich durch die Hilfe der Gemeinschaft mühelos selbst helfen.

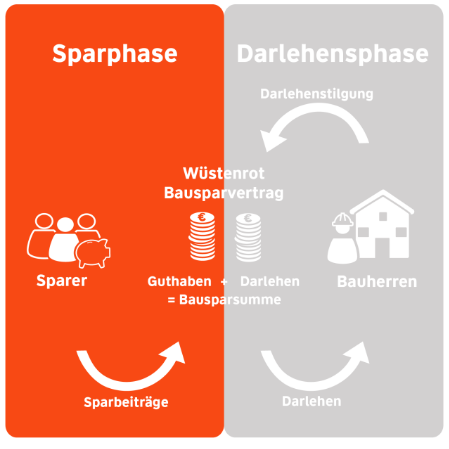

Bausparen in der Funktionsweise

Die Grundlage für das Bausparen ist der Bausparvertrag, in welchem eine Bausparsumme definiert wird. Du entscheidest auf der Basis Deines Einkommens über die Höhe des zu sparenden Betrags und wie hoch die Monatsraten ausfallen.

Sobald die eingetragene Summe angespart ist, wird der Bausparvertrag zuteilungsreif. Das bedeutet: Du kannst ein zinsgünstiges Darlehen in dem im Vorfeld vereinbartem Umfang aufnehmen. Zuteilungsreif wird ein Bausparbetrag wenn:

- Du das Mindestguthaben angespart hast.

- Die vertraglich geregelte Mindestsparzeit sowie die erforderliche Bewertungszahl erreicht sind.

Ein zuteilungsreifer Bausparvertrag eröffnet Dir mehrere Möglichkeiten:

- Du kannst über die komplette Bausparsumme verfügen, indem das Darlehen abgerufen und zum angesparten Guthaben addiert wird.

- Alternativ kannst Du Dein Guthaben ganz oder teilweise auszahlen lassen und das Darlehen später in Anspruch nehmen.

- Die Zuteilung des Bausparvertrags kann von Dir verschoben werden, solltest Du aktuell keine Auszahlung benötigen. Aber Achtung: Durch weiteres Sparen verringert sich die Höhe des späteren Darlehens anteilig zur Bausparsumme.

- Letztlich kannst Du Dir einfach das angesparte Guthaben auszahlen lassen und auf das Darlehen verzichten.

Welche Vorteile sind mit dem Bausparvertrag verbunden?

Dein Sparguthaben wird verzinst und kann beispielsweise im Rahmen einer Baufinanzierung zu guten Konditionen beliehen werden.

Meinen Erfahrungen entsprechend resultiert der Einsatz des Bausparvertrags, bestehend aus Guthaben und Darlehen, in reduziertem Beleihungsauslauf beim Bankdarlehen. Im Ergebnis wird der Anteil des Bankkredits hinsichtlich der Gesamtfinanzierung geringer – dies kann zu günstigeren Zinsen führen.

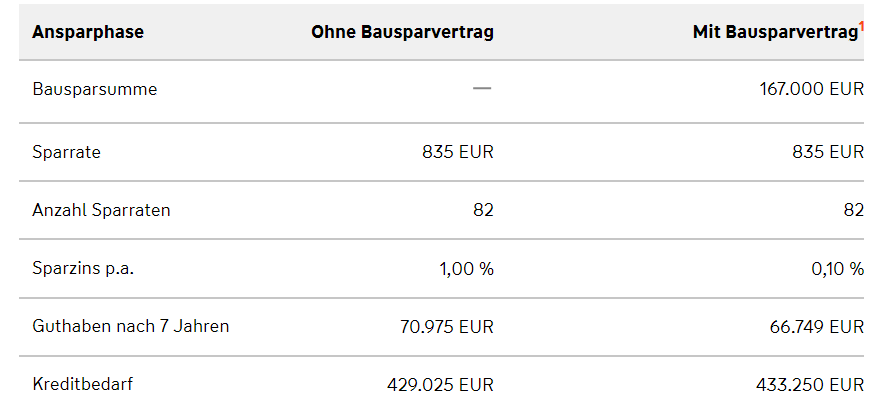

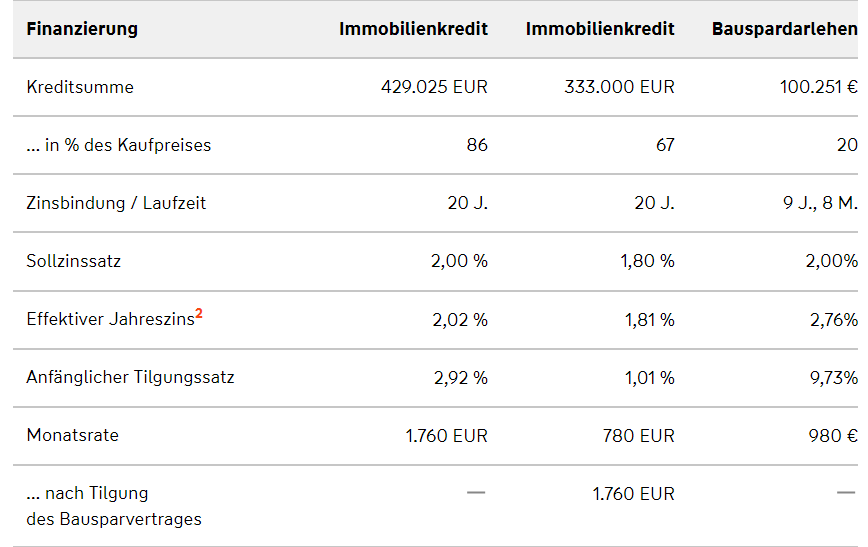

Dazu eine Beispielrechnung

Ein Haus im Wert von 500.000 Euro soll von einem Kunden in 7 Jahren erworben werden. 835 Euro pro Monat werden bis dahin entweder klassisch oder bei der Wüstenrot Bausparkasse gespart.

Klassisch:

Der Kunde schließt einen Banksparplan mit 1 % Sparzins ab. Er finanziert den Kaufpreis mit dem Guthaben aus dem Sparplan und einem Immobilienkredit (angenommener Zinssatz 2 %, 20 Jahre Zinsbindung).

Bausparen mit dem Wohnsparkonto von Wüstenrot:

Der Kaufpreis wird mit der zugeteilten Bausparsumme in Höhe von 167.000 Euro sowie einem Immobiliendarlehen finanziert. Dank der niedrigen Beleihung zahlt er für den Kredit einen Zinssatz von beispielsweise 1,80 %.

Ich habe beim Test auf das Durchrechnen verzichtet und zwecks besserer Übersichtlichkeit die Ergebnisse von der Wüstenrot-Webseite entnommen:

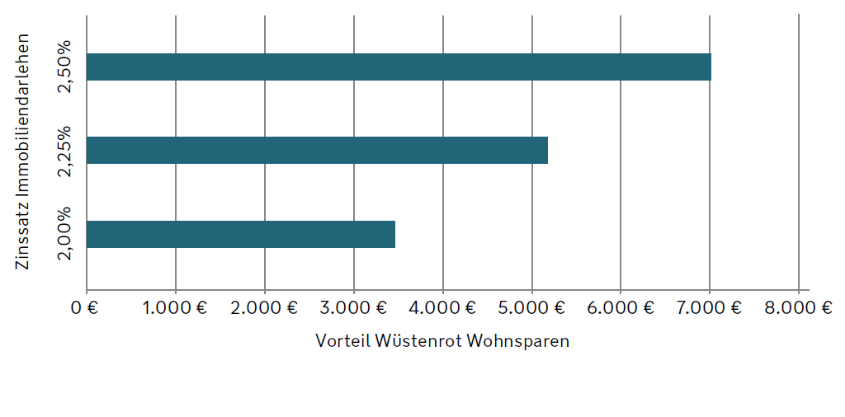

Ergänzend zur Beispielrechnung sei gesagt, dass eventuell steigende Zinsen den Vorteil für Wüstenrot-Sparer erhöhen würden.

Quelle: Die Berechnungen stammen aus dem Tarif Wohnsparen Premium (2,00) der Wüstenrot Bausparkasse AG.

Anmerkungen von mir:

- Kaufnebenkosten werden von separat vorhandenem Eigenkapital beglichen.

- Eventuell anfallende Grundbucheintragungen können in steigendem Effektivzins resultieren.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Den geeigneten Tarif zum Bausparen finden

Wüstenrot bietet jedem Sparer den zu ihm passenden Bauspartarif. Ich beschreibe nachfolgend die wichtigsten Eigenheiten jedes Tarifs im Detail mitsamt Konditionen und Gebühren. Du hast stets 2 Optionen: Erst beraten lassen oder gleich abschließen.

Wüstenrot Wohnsparen Kompakt

Dieser Tarif eignet sich für Dich, wenn Du in einiger Zeit modernisieren oder renovieren möchtest, aber noch keine konkreten Pläne hast. Du planst mit Wüstenrot Wohnsparen Kompakt solide voraus, legst benötigtes Geld zurück und sicherst Dir die heute niedrigen Zinsen mit einer Bausparsumme ab 10.000 Euro.

Die folgenden Zahlen sind dabei als Beispiele zu verstehen, wie sie in der Vergangenheit tatsächlich angeboten worden sind.

Vorteile:

- Marktunabhängige Zinssicherheit.

- Zeitnahes Erfüllen von Wünschen dank schneller Zuteilung.

- Fixer Zins- und Tilgungsbeitrag.

- Jederzeit mögliche Sonderzahlungen und Tilgungen.

- Teilbeträge können ausgezahlt werden.

Konditionen:

- 0,20 % Guthabenzins.

- 1,75 % Sollzins.

- 10.000 Euro Mindestbausparsumme.

- 5 ‰ der Bausparsumme als Regelsparbeitrag.

- 1 % Abschlussgebühr.

- 15 Euro Kontogebühr p. a. während der Sparphase.

Wüstenrot Wohnsparen Premium

Dieser Tarif eignet sich für Dich, wenn Du in einigen Jahren ein Haus kaufen oder bauen möchtest. Du sicherst Dir damit einen zinsgünstigen Bausparkredit für später und profitierst von besonders niedrigen Zinsen ab 100.000 Euro Bausparsumme. Der Zinssatz wird von Beginn an festgeschrieben, die Höhe der Rückzahlungsrate bestimmst Du hingegen selbst.

Die Vorteile dieses Tarifs

- Vom Markt unabhängige Zinsen für bis zu 100 % des Beleihungswertes der Immobilie.

- Für Bausparsummen oberhalb von 100.000 Euro noch niedrigere Darlehenszinsen.

- Du kannst den Tarif Wohnsparen Premium flexibel an Deinen Bedarf anpassen, den Tilgungsbeitrag bestimmen oder das Bauspardarlehen mit Tilgungen außer der Reihe schnell zurückzahlen.

- Das Bausparziel wird mit dem Einbezug von staatlichen Förderungen und/oder Riester-Zulagen noch schneller erreicht.

Nutzbare Förderungen:

- 9 % Arbeitnehmersparzulage gibt Dir der Staat zu Deinem Bausparvertrag.

- Als Berechtigter kannst Du zudem Wohnungsbauprämie beantragen.

- Mit dem Wohn-Riester sicherst Du Dir Zulagen, Steuervorteile und als Berufseinsteiger einen Bonus von 200 Euro.

Konditionen

- 0,01 % Guthabenzinsen.

- 1,50 oder 2,25 % variabler Sollzins.

- 0,25 % Zinsrabatt ab einer Bausparsumme von 100.000 Euro.

- Höhe der Bausparsumme mindestens 10.000 Euro.

- 5 ‰ der Bausparsumme sind Regelsparbeitrag.

- 1,00 % Abschlussgebühr.

- 0,50 % Variantenpreis.

- 15 Euro Kontogebühr während der Sparphase pro Jahr.

Wüstenrot Wohnsparen Spezial

Du möchtest Wohneigentum in besonders teuren Regionen erwerben oder in Mietimmobilien investieren? Mit einer Bausparsumme von mindestens 250.000 Euro ist Wohnsparen Spezial von Wüstenrot der ideale Tarif.

Die Vorteile im Überblick

- Heute sicherst Du Dir günstige Zinsen für Darlehen in der Zukunft.

- Dank schneller Zuteilung werden Wünsche zeitnah erfüllt.

- Du kannst bis zu 100 % des Beleihungswerts finanzieren.

- Dir obliegt die Wahl der monatlichen Tilgungsrate im Rahmen von 4,5 ‰ und 8 ‰ der Bausparsumme.

- Du kannst jederzeit zusätzliche Tilgungen und Zahlungen machen.

- Letztlich ist der Tarif für die oben genannten Förderungen geeignet.

Konditionen

- 0,01 % Guthabenzins.

- 1,60 % Sollzins.

- 250.000 Euro als mindeste Bausparsumme.

- 5 ‰ der Bausparsumme sind als Regelsparbeitrag festgesetzt.

Wüstenrot Wohnsparen Trend

Der Tarif Wohnsparen Trend von Wüstenrot bietet sich an, wenn Du Rücklagen bilden möchtest. Du baust hierbei auf variable Basiszinsen und profitierst von steigenden Marktzinsen. Rücklagen können unter anderem für Wohneigentum jeglicher Art gebildet werden. Auf lange Sicht kannst Du die Entwicklung der Zinsen für Dich nutzen.

Die Vorteile dieses Tarifs

- Du bist maximal flexibel.

- Zudem kannst Du von attraktiven, variablen Guthabenzinsen profitieren.

- Staatliche Förderungen können einbezogen werden.

- Letztlich hast Du die Chance auf ein Darlehen zu optimalen Konditionen.

- Beispielrechnung mit angenommener Bausparsumme von 30.000 Euro:

- In der Sparphase wird das Guthaben mit Zinsen zwischen 0,2 und 4 % p. a. verzinst.

- Monatlicher Regelsparbeitrag 150 Euro.

- Sparzeit unverbindlich 9 Jahre.

- In der Darlehensphase hast Du Anspruch auf maximal 18.000 Euro Kredit.

- Sollzins respektive effektiver Jahreszins ab Zuteilung sind abhängig vom beanspruchten Guthabenzins.

- Monatlicher Beitrag für Zins und Tilgung 150 Euro.

Alle Bauspartarife in der Übersicht findest Du auf der Webseite von Wüstenrot. Du kannst die Tarife vergleichen, Beratung anfordern und einen Bausparrechner nutzen, um die für Dich geeignete Lösung zu finden.

Mein Fazit

Wüstenrot ist eine interessante Bausparkasse für Leute, die sich vorher nie mit dem Thema Bausparen befasst haben. Alles Wichtige ist leicht verständlich erklärt und mit belastbaren Zahlen dargestellt. Die Berater des Unternehmens sind bundesweit verteilt, kompetent und kundenorientiert. Der Bausparvertrag ist sogar für Menschen geeignet, die nicht unbedingt nach Wohneigentum streben, sondern sich lediglich die Option offenhalten möchten.

Seitens der Kosten konnte ich bei meinem Test keine gravierenden Unterschiede zu den Mitbewerbern feststellen. Beim Schreiben dieses Erfahrungsberichts bot mir das Angebot von Wüstenrot keinerlei Anlass zur Kritik. Alles passt und ist auf das Wohl der Bausparer ausgerichtet.

Dein Depotstudent Dominik

Tipp: Im Niedrigzinsumfeld rate ich für die Geldanlage keinesfalls zum Bausparen. Stattdessen empfehle ich ETF-Portfolios als gutes Instrument zum Vermögensaufbau.

Dein Depotstudent Dominik

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Berater – Filialleiter Bremen – Herr *****.

Ungenügende Beratung über den Kreditprozentsatz. Dem zufolge waren die Prozente höher als bei mancher Konkurrenz. Wir fühlten uns benachteiligt. Gleich nach der Vertragsunterschrift und verstärkt zum Ende der Vertragslaufzeit wurde Herr ***** nachlässig und teils unfreundlich, was das Service und die Aufmerksamkeit dem Kunden gegenüber angeht.