Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Gibt es bei ETFs überhaupt einen Zinseszinseffekt? Und wenn, ja wie funktioniert er genau?

Mehrfach habe ich Vermutungen gelesen wie:

- Dadurch, dass keine neuen ETF-Anteile ausgegeben werden, gibt es keinen Zinseszins bei ETFs.

- ETFs steigen einfach nur im Wert – wie soll es dadurch einen Zinseszinseffekt geben?

- Einen Zinseszinseffekt gibt es nur, wenn Ausschüttungen reinvestiert werden. Und sonst nicht!

… diese Annahmen und Vermutungen sind jedoch nicht ganz richtig und die Schlussfolgerungen zum ETF-Zinseszins daher genauso wenig.

Wie der Zinseszins bei ETFs funktioniert, zeige ich Dir in diesem Artikel. Und zwar anhand einiger anschaulicher Rechenbeispiele!

Inhalt

Basics: So entstehen Gewinne bei ETFs

Streng genommen gibt es bei ETFs (zumindest bei Aktien-ETFs) keine Zinsen – und damit auch keinen Zinseszins. Den Zinseszinseffekt dagegen gibt es sehr wohl: Und zwar durch Kurssteigerungen und Dividenden aus den zugrundeliegenden Aktien = also den Gewinnen von ETFs.

Aber wie kommen diese Gewinne zustande?

Aktien-ETFs investieren in eine große Zahl an Unternehmen.

Ein ETF auf den MSCI World Index zum Beispiel investiert in etwa 1.600 der größten Unternehmen der Welt.

Hier siehst Du die größten Unternehmen im MSCI World Index:

| Unternehmen | Anteil am Index |

| Apple | 4,16 % |

| Microsoft Corp | 3,47 % |

| Amazon.com | 2,42 % |

| Facebook A | 1,46 % |

| Alphabet A | 1,38 % |

| Alphabet C | 1,35 % |

| Tesla | 0,90 % |

| Nvidia | 0,82 % |

| JPMorgan Chase & Co | 0,79 % |

| Johnson & Johnson | 0,77 % |

| Summe | 17,51 % |

Dadurch, dass ein ETF in diese Unternehmen investiert, erhöht sich der Wert eines ETFs a) wenn die zugrundeliegenden Aktien Dividenden ausschütten und b) wenn sich die Kurse der zugrundeliegenden Aktien erhöhen.

Mit diesen zwei Positionen (Dividenden + Kursgewinne) macht der ETF seine Gewinne – in guten Jahren entstehen dadurch z.B. 12 % Wertzuwachs (=Rendite), in schlechten Jahren nur 3 % Rendite und manchmal gibt es sogar Jahre mit Verlusten.

Dadurch, dass Du über den ETF indirekt in diese Unternehmen investierst, erhältst Du ziemlich genau dieselbe Wertentwicklung wie der ETF selbst aus diesen Unternehmen erhält. Nur eine kleine Kostenposition (z.B. 0,2 % pro Jahr) wird als Gebühr abgezogen.

Um zu verstehen, wie der Zinseszins bei ETFs funktioniert, müssen wir uns kurz die Basics in Erinnerung rufen.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Was bedeutet eigentlich Zinseszins?

Zinseszinseffekt bedeutet, dass Du Zinsen auf vorherige Zinsen erhältst.

Rechenbeispiel für Zinseszins:

- Anfangskapital 100 €

- 2 % Zinsen

| Jahr | Kapital | Zinssatz | Zinsen |

| 1 | 100,0000 € | 2 % | 2,0000 € |

| 2 | 102,0000 € | 2 % | 2,0400 € |

| 3 | 104,0400 € | 2 % | 2,1208 € |

| 4 | 106,1208 € | 2 % | … |

Ohne Zinseszins würde es jedes Jahr 2 € geben. Durch den Zinseszins dagegen steigen die jährlichen Zinsen aber: Von 2 € auf 2,04 € auf 2,1208 € und so weiter.

Es gibt also nicht jedes Jahr gleich hohe Zinsen: Vielmehr erhöhen sich die Zinsen jedes Jahr, da sich auch das Kapital erhöht hat.

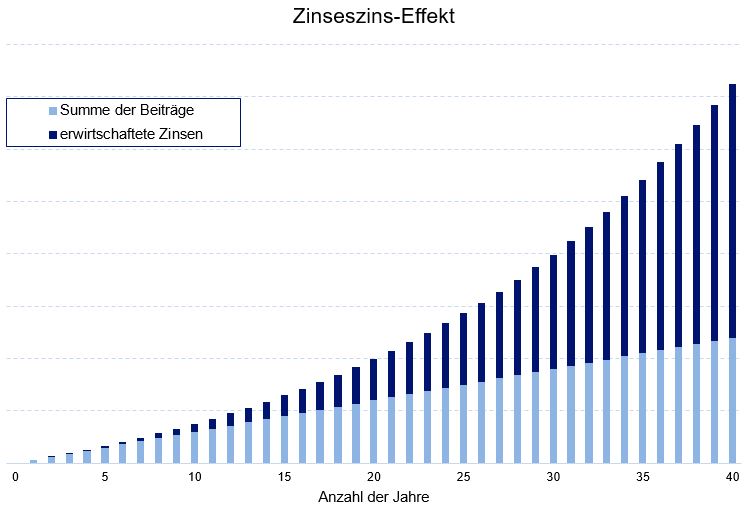

Dadurch steigen sowohl die Zinsen als auch das Kapital exponentiell an.

Das lässt sich im folgenden Beispiel anhand der Grafik ganz schön sehen – dort ist ein Sparplan mit regelmäßigen Zahlungen und den damit einhergehenden Zinseszins aufgezeigt.

Wie genau dieses Phänomen des Zinseszinses bei ETFs zustande kommt, zeige ich Dir im folgenden Abschnitt.

Tipp zwischendurch: Gratis Pflichtlektüre!

"10 goldene Anlagestrategien, die jeder Privatanleger kennen sollte" – dieses Buch empfehle ich jedem Anleger.

>>> Hier geht es zum kostenlosen Buch*

Zinseszins bei ETFs einfach erklärt

Wenn es bei Zinsprodukten heißt: „Zinseszinseffekt bedeutet, dass Du Zinsen auf vorherige Zinsen erhältst.“

Dann heißt es bei ETFs: „Zinseszinseffekt bedeutet, dass Du eine Wertentwicklung auf vorherige Wertentwicklungen erhältst.

Bevor ich Dir konkrete Beispiel zu ETFs zeige, solltest Du Dir das folgende Beispiel zu Unternehmensgewinnen anschauen:

Sagen wir, Du besitzt ein ganzes Unternehmen.

Das Unternehmen kostet an der Börse 1.000.000 € und Du hältst alle Aktien davon.

Das Unternehmen erwirtschaftet in Jahr 1 Gewinne von 100.000 € – das entspricht 10 % auf den Börsenwert des Unternehmens.

Nach Ablauf des Jahres ist der Wert des Unternehmens um 100.000 € angestiegen: Das Unternehmen ist nun 1.100.000 € wert und wird für diesen Betrag an der Börse bewertet.

Die 100.000 € werden im Unternehmen in neue Maschinen reinvestiert, sodass mehr produziert werden kann. Dadurch macht das Unternehmen mehr Gewinn.

Auf diese 100.000 € können erneut 10 % Rendite erwirtschaftet werden: Also 10.000 €! Das ist der Zinseszins.

Auf das gesamte Unternehmen bezogen: Am Ende von Jahr 2 hat man es wieder geschafft, 10 % auf das gesamte Kapital bzw. den gesamten Börsenwert zu erwirtschaften – dieses Mal allerdings nicht nur auf 1.000.000 € bezogen, sondern auf 1.100.000 € bezogen.

Es steht also ein Gewinn von 110.000 € nach Abschluss von Jahr 2.

… und in den Folgejahren werden diese 10 % Rendite wieder auf den höheren Wert bezogen.

Bezogen auf ETFs bedeutet das:

Wenn bei ETFs die Rede von beispielsweise 7 % Rendite pro Jahr ist, dann bleibt diese Rendite von Jahr zu Jahr im Durchschnitt bei 7 %.

Aber die tatsächlichen Gewinne erhöhen sich, da ja auch mehr Geld in den ETFs steckt!

Denn wenn Du auf 107 € eine Rendite von 7 % erwirtschaftest (7,49 €) ist das mehr, als wenn Du auf 100 € eine Rendite von 7 % erwirtschaftest (7,00 €).

Das ist der Zinseszinseffekt bei ETFs – ganz grob erklärt.

Aber dabei möchte ich es nicht belassen!

Im Folgenden möchte ich Dir ein paar konkretere Beispiele für den Zinseszinseffekt bei ausschüttenden ETFs und den Zinseszinseffekt bei thesaurierenden ETFs zeigen.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

a) Zinseszinseffekt bei ausschüttenden ETFs

Bei ausschüttenden ETFs ist der Zinseszins vielleicht etwas einfacher zu verstehen als bei thesaurierenden ETFs.

Denn bei ausschüttenden ETFs erhältst Du neue ETF-Anteile, wenn Du mit den Dividenden neue ETF-Anteile kaufst!

Bei thesaurierenden ETFs dagegen gibt es keine neuen Anteile, dafür steigt aber der Wert des ETF-Anteils stärker.

Im folgenden Beispiel lassen wir die Wertentwicklung erst einmal außen vor:

Jahr 1: Ausschüttender ETF

1 ETF-Anteil hat am Anfang von Jahr 1 einen Wert von 100 € – über das Jahr werden die Ausschüttungen der Unternehmen gesammelt. In Jahr 1 haben die Unternehmen insgesamt 2 € an Dividenden ausgeschüttet.

Es kommen also 2 € an Dividenden im ETF zusammen, weshalb der ETF durch das höhere Fondsvermögen mittlerweile 102 € kostet.

Jetzt schüttet der ETF die angesammelten Dividenden aus – der Kurs eines ETF-Anteils sinkt wieder auf 100 € und die 2 € landen auf Deinem Konto.

Jetzt hast Du die Möglichkeit, neue ETF-Anteile mit diesem Geld zu kaufen.

Mit 2 € kaufst Du Dir 2 % eines ETF-Anteils und hast damit 102 € im Depot.

Jahr 2: Ausschüttender ETF

Du startest das Jahr mit 102 € im ETF-Portfolio = das entspricht 1,02 ETF-Anteilen.

Auch in diesem Jahr schütten die Unternehmen im ETF pro ETF-Anteil 2 € an Dividenden aus. Es gab also noch nicht einmal eine Dividendensteigerung, wie es in der Praxis häufig der Fall ist.

Da Du jetzt allerdings 1,02 ETF-Anteile hast, erhältst Du nicht nur 2 € Dividenden, sondern 2,04 € Dividenden aufs Konto überwiesen.

Dadurch kannst Du Dir wieder mehr ETF-Anteile kaufen, wodurch sich der Betrag wieder verändert.

Das ist der Zinseszinseffekt bei ausschüttenden ETFs.

Hinweis: In der Praxis fällt der Zinseszinseffekt noch größer aus, da Unternehmen in der Regel wachsen und damit a) ein Anteil am Unternehmen mehr wert wird und b) sich dadurch auch die Ausschüttungen erhöhen. Steuern wurden in diesem Beispiel nicht berücksichtigt.

Tipp zwischendurch: Gratis Pflichtlektüre!

"10 goldene Anlagestrategien, die jeder Privatanleger kennen sollte" – dieses Buch empfehle ich jedem Anleger.

>>> Hier geht es zum kostenlosen Buch*

b) Zinseszinseffekt bei thesaurierenden ETFs

Bei thesaurierenden ETFs ist der Zinseszinseffekt etwas schwieriger zu verstehen.

Denn bei thesaurierenden ETFs entstehen durch die Reinvestition keine neuen Anteile! Bei thesaurierenden ETFs wächst einfach nur das Fondsvermögen – aber auch hier greift der Zinseszinseffekt!

Auch hier lassen wir der Einfachheit halber die Wertentwicklung außen vor. Das ist erst einmal einfacher für das Verständnis.

Jahr 1: Thesaurierender ETF

1 ETF-Anteil hat am Anfang von Jahr 1 einen Wert von 100 € – über das Jahr werden die Ausschüttungen der Unternehmen gesammelt.

Es kommen 2 € an Dividenden im ETF zusammen, weshalb der ETF durch das höhere Fondsvermögen mittlerweile 102 € kostet.

Jetzt schüttet der thesaurierende ETF die angesammelten Dividenden aber nicht aus! Im Gegensatz zum ausschüttenden ETF.

Der thesaurierende ETF ist also aktuell 102 € wert, wovon 2 € „auf dem Konto“ der ETF-Gesellschaft liegen. Diese 2 € werden jetzt in Aktien der zugrundeliegenden Unternehmen reinvestiert.

Die 2 € werden also von Cash in Aktien umgewandelt.

Das Ergebnis für Dich: Kein Geld auf Deinem Konto, aber mehr Aktien im ETF und dafür ist ein ETF-Anteil mehr wert als zuvor.

Denn mehr Anteile bedeuten natürlich auch: Der ETF erhält eine höhere Ausschüttung von den Unternehmen.

Jahr 2: Thesaurierender ETF

Du startest das Jahr mit 102 € im ETF-Portfolio = das entspricht 1,00 ETF-Anteilen.

Und jetzt kommt der Knackpunkt: Der thesaurierende ETF hat durch die Thesaurierung (also Wiederanlage der Dividenden) mehr Aktien in seinem Fondsvermögen als der ausschüttende ETF.

Nehmen wir also an, die Unternehmen schütten wieder gleich viele Dividenden pro Aktie aus:

- Dadurch erhält der ausschüttende ETF 2,00 € pro ETF-Anteil (also pro 100 €)

- Der thesaurierende ETF dagegen erhält 2,04 € pro Anteil (also pro 102 €)

Das entspricht in beiden Fällen einer Dividendenrendite von 2,00 %.

Da wir beim ausschüttenden ETF „selbst thesauriert“ haben und Du damit 1,02 Anteile hast gilt:

Insgesamt erhältst Du sowohl beim ausschüttenden als auch beim thesaurierenden ETF in Jahr 2 Ausschüttungen in Höhe von 2,04 € – und hast damit ein identisches Ergebnis.

Vom ausschüttenden ETF kannst Du Dir mit den 2,04 € erneut neue Anteile kaufen, der thesaurierende ETF macht das selbst.

Zum Start von Jahr 3 gilt:

- Ausschüttender ETF: 1,0404 ETF-Anteile im Wert von jeweils 100,00 € mit dem Gesamtwert = 104,04 €

- Thesaurierender ETF: 1 ETF-Anteil im Wert von jeweils 104,04 € mit dem Gesamtwert = 104,04 €

Das ist der Zinseszinseffekt bei ausschüttenden und thesaurierenden ETFs.

Auch hier gilt der Hinweis: In der Praxis fällt der Zinseszinseffekt noch größer aus, da Unternehmen in der Regel wachsen und damit a) ein Anteil am Unternehmen mehr wert wird und b) sich dadurch auch die Ausschüttungen erhöhen. Steuern wurden in diesem Beispiel nicht berücksichtigt.

Fazit zum Zinseszinseffekt bei ETFs

Auch wenn es zunächst nicht ganz einfach nachzuvollziehen ist: Es gibt sowohl bei ausschüttenden ETFs als auch bei thesaurierenden ETFs den Zinseszinseffekt.

Wer also langfristig dran bleibt erhält „Zinsen auf seine Zinsen“ oder wie man bei ETFs eher sagen sollte: „Wertentwicklungen auf seine Wertentwicklungen“ oder „Dividenden auf seine Dividenden“.

Denn einerseits wächst das ETF-Vermögen durch reinvestierte Dividenden und andererseits dadurch, dass die Kurse der zugrundeliegenden Aktien steigen. Und das kann zum Beispiel dadurch sein, dass die Unternehmen wachsen und sich dadurch die Gewinne der Unternehmen erhöhen.

Dein Depotstudent Dominik

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Schreibe einen Kommentar