Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Privatkredite – kurz P2P Kredite – verzeichnen seit der Finanzkrise im Jahr 2007 einen scheinbar nicht aufzuhaltenden Vormarsch im europäischen Raum und avancieren seitdem zu einer echten Alternative zu klassischen Anlageinstrumenten wie Immobilien, Aktien und Co.

Unzählige Plattformen stehen Investoren zwischenzeitlich zur Verfügung, die einen schnelle und problemlosen Einstieg in den P2P Bereich ermöglichen.

Grund genug also, P2P Kredite genauer zu durchleuchten!

In diesem ausführlichen Artikel werden unter anderem folgende Fragen beantwortet:

- Was sind die größten Vorteile und Nachteile von P2P Krediten?

- Wo liegen potenzielle Risiken?

- In welchen Bereichen stechen P2P Kredite vielleicht sogar klassische Anlageinstrumente aus?

- Sind P2P Kredite wirklich auch für Privatanleger geeignet?

Diese und viele weitere interessante Fragen möchte ich im folgenden Beitrag beantworten – allen voran die eigentliche Gretchen-Frage: Gehören P2P Kredite in jedes gut sortierte Anlageportfolio und sind diese auch ein zukunftssicheres Instrument, um langfristig Vermögen aufzubauen?

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Hier den Beitrag als Podcast oder Video genießen:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Inhalt

Ein kurzer Exkurs – P2P Kredite auf dem Vormarsch

Die Geschichte der P2P Kredite ist noch jung…

Sehr jung!

Genauer reicht diese nur bis ins Jahr 2005 zurück. Hier ging nämlich die erste Plattform unter dem Namen „Zopa“ im Vereinigten Königreich an den Start.

Im Jahr 2006 folgte schließlich die Plattform „Prosper“ in den USA…

Mit einem Paukenschlag!

In nur neun Monaten gelang es Prosper, 100.000 Mitglieder zu gewinnen und Kredite im Gesamtwert von 20 Millionen US-Dollar abzuwickeln.

Nur ein Jahr später wurde das Unternehmen „Lending Club“ in den USA gegründet, das mittlerweile zu den größten P2P Plattformen der Welt gehört.

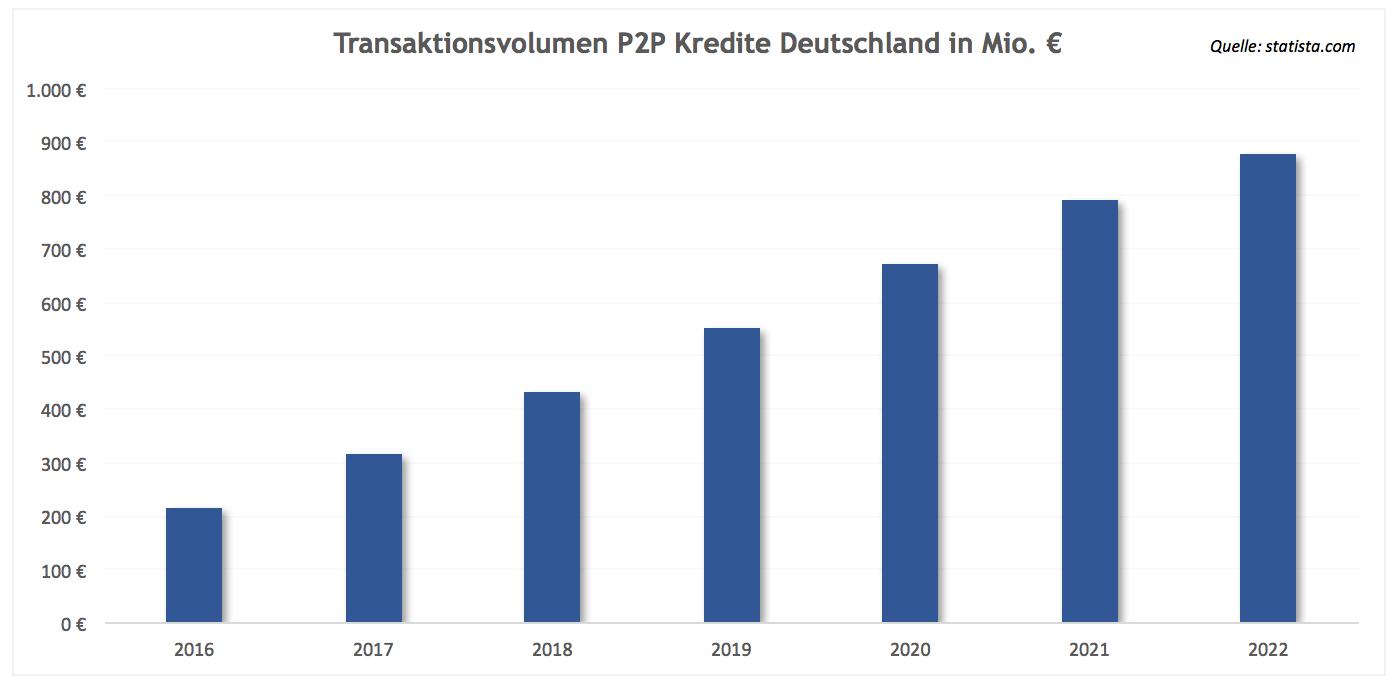

Zwischenzeitlich sind einige Jahre seit Gründung der ersten Plattformen vergangen und auch in Deutschland scheinen P2P Kredite nun endgültig angekommen zu sein. Immer mehr Zeitungen, Foren und Finanzportale berichten über den „Expansionskurs der P2P Kredite“ und scheinbar immer mehr private Investoren nehmen die Anlageklasse in ihrem Portfolio auf.

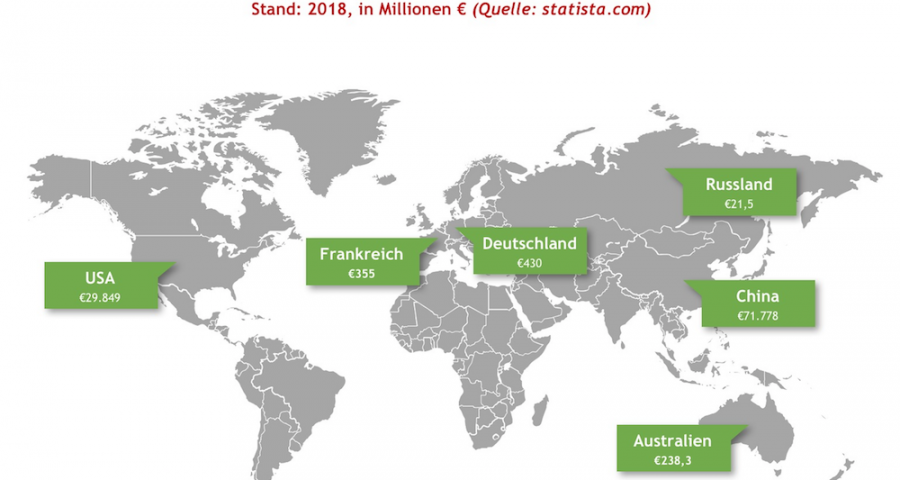

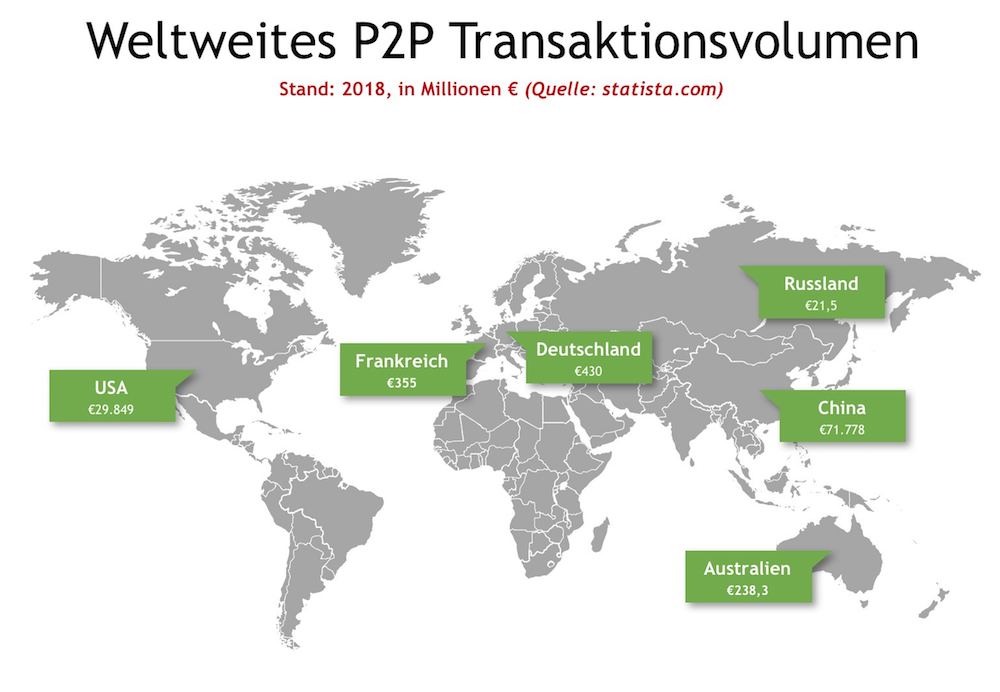

Dennoch: Im weltweiten Vergleich führt Deutschland nach wie vor ein Schattendasein. China hat sich längst, wie in vielen anderen Bereichen der Finanzindustrie auch, zur unangefochtenen Nummer eins in Sachen P2P Kredite entwickelt…

Über 71 Milliarden Euro beträgt das aktuelle P2P Transaktionsvolumen (Stand 2018). Im Vergleich dazu wirkt das Transaktionsvolumen der eigentlich so finanzorientierten USA (ca. 30 Milliarden Euro) beinahe wie Peanuts.

Die Vorteile von P2P-Krediten

Nach diesem kurzen Exkurs zurück zum Eigentlichen: Die Vorteile und Nachteile von P2P Krediten.

Eines vorab: Bei jedem Anlageinstrument der Finanzindustrie lassen sich unzählige pro wie auch contra Argumente finden, die jedoch meist insbesondere von der persönlichen Anlagestrategie abhängig sind. Ein „Schwarz“ oder „Weiß“ ist in der Finanzwelt eben nur selten zu finden.

Beispiel: Ein langjähriger Anhänger der Dividenden-Strategie wird zwangsläufig mehr Nachteile bei ETFs finden als ein Investor, dessen gesamtes Portfolio aus ETFs besteht und der logischerweise absolut überzeugt von dieser Anlageklasse ist.

Ähnlich ist es auch bei P2P Krediten…

Aus diesem Grund soll dieser Artikel möglichst objektiv und unvoreingenommen die wichtigsten Vorteile und Nachteile darstellen und durchleuchten, um Dir ein besseres Gesamtbild von P2P Krediten vermitteln zu können.

Vorteil 1: Schneller und einfacher Zugang

Privatkredite wirken auf den ersten Blick kompliziert und erwecken beinahe den Anschein eines zwielichtigen Finanzprodukts.

Kein Wunder: Du leihst einer anderen Person, die Du überhaupt nicht kennst und über die Du nahezu nichts weißt, Geld. Für die Abwicklung dieser Transaktion ist zudem nicht die Hausbank deines Vertrauens zuständig, sondern eine Online-Plattform. Dafür, dass Du dieser anderen Person über eine Online-Plattform Geld zur Verfügung stellst, erhältst Du obendrein noch Zinsen – sehr hohe Zinsen sogar…

…verständlich, dass vor allem bei konservativen und risikoscheuen deutschen Anlegern hier alle Alarmglocken läuten.

Wie immer ist es auch bei P2P Krediten jedoch eine Frage des Betrachtungswinkels. So komplex und gefährlich sind P2P Kredite bei genauerer Betrachtung nämlich überhaupt nicht. Wagt man einen zweiten und genaueren Blick, ist sogar das Gegenteil der Fall. Die Vorteile überragen die Nachteile meiner Meinung nach deutlich!

Der Einstieg

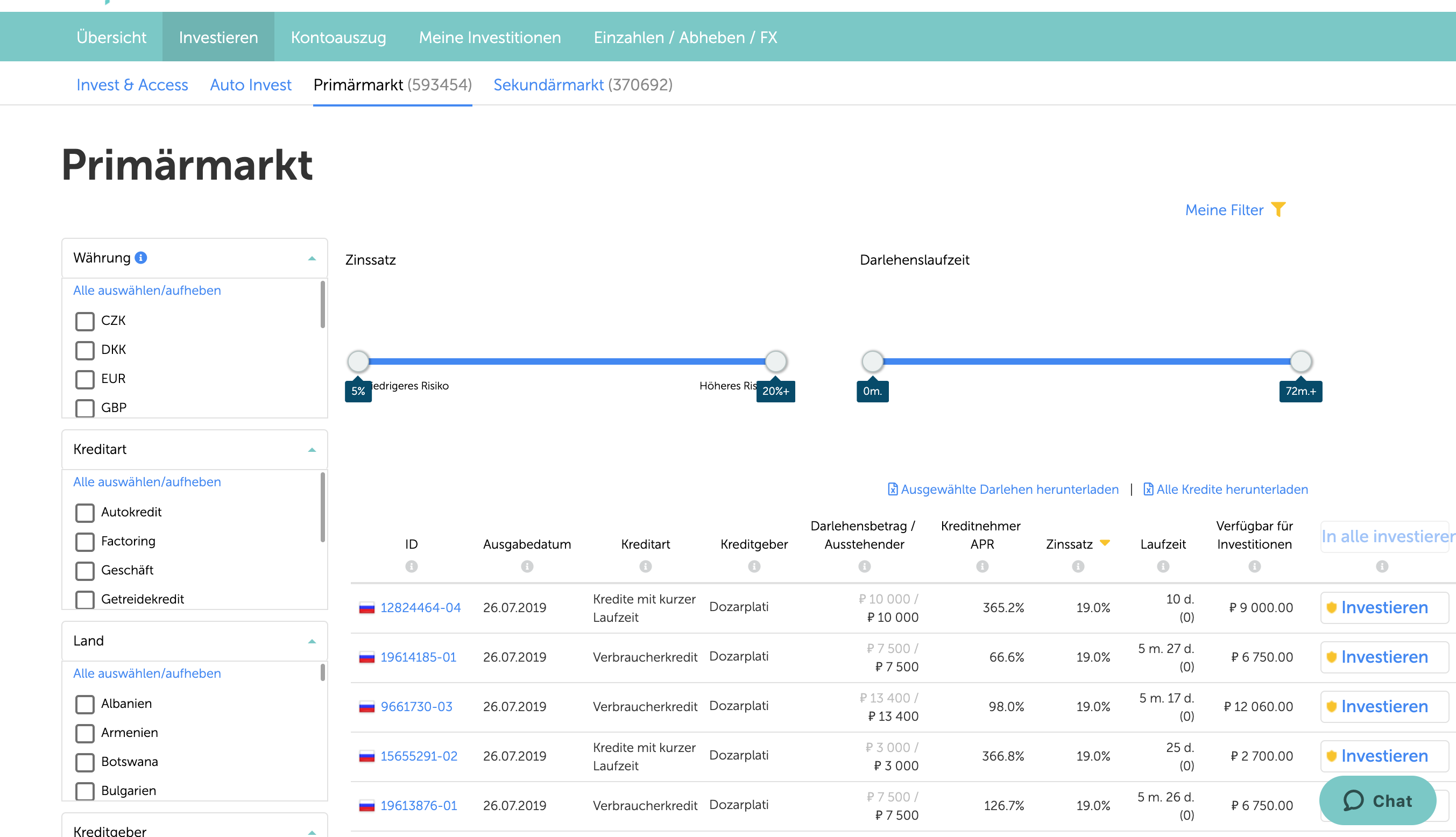

Dank der immer größer werdenden Popularität der P2P Kredite lautet die Frage, die sich ein Privatanleger zu stellen hat längst nicht mehr: „Wie kann ich Geld in P2P Krediten anlegen?“, sondern vielmehr: „Welche Plattform unter den vielen verschiedenen Anbieter soll ich auswählen, um Geld in P2P Krediten zu investieren?“.

Als Anleger hat man heute nämlich die Qual der Wahl zwischen zahlreichen seriösen und gut aufgebauten Online-Plattformen, die einen einfachen Zugang zum P2P Sektor ermöglichen.

Erste Investitionen tätigen

Hat man sich für eine Plattform entschieden, ist man nur wenige Klicks von der ersten Investition entfernt…

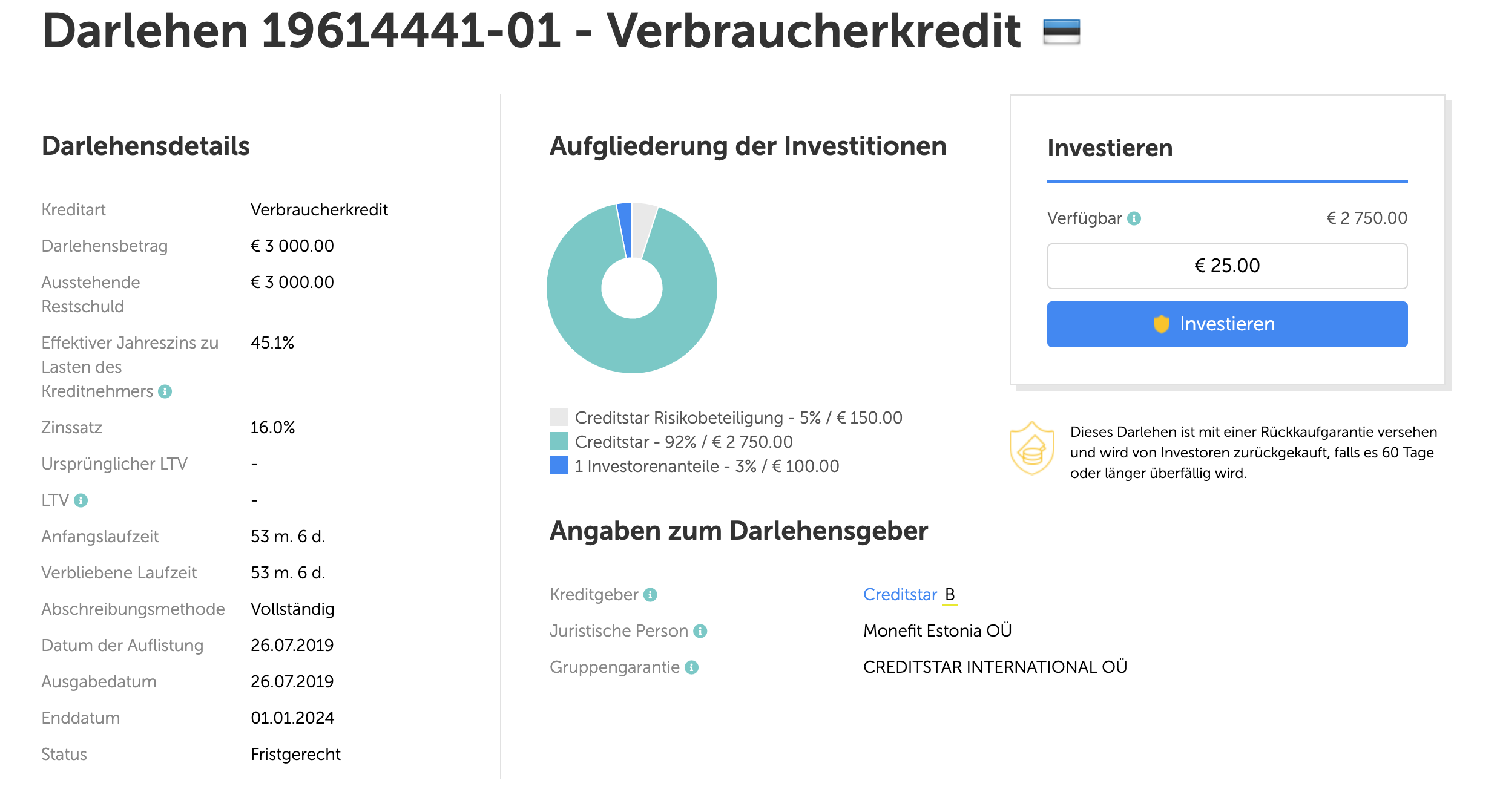

Nachdem Finanzmittel zum virtuellen Investorenkonto hinzugefügt wurden – was in der Regel via Banküberweisung erfolgt – kann man auch schon loslegen. Je nach Plattform steht ein umfangreicher Investorenbereich zur Verfügung, der sofortigen Zugang zu tausenden von Krediten ermöglicht.

Auch die Details, die man als Investor zu einem Kredit erhält, sind völlig ausreichend, um eine erste Analyse durchführen zu können.

Zusammenfassend ist also zu sagen, dass der praktische Einstieg in die P2P Welt in nur wenigen Minuten zu meistern ist. Wer jedoch erfolgreich investieren möchte sollte selbstverständlich deutlich mehr Zeit für den theoretischen Teil einplanen…

Vorteil 2: P2P Kredite sind transparent und innovativ

P2P Kredite sind, auch wenn das der erste Blick auf die Thematik vielleicht vermuten lassen würde, alles andere als komplex und gefährlich.

Genau das Gegenteil ist der Fall!

Die Funktionsweise von P2P Krediten

Werfen wir zunächst einmal einen genaueren Blick auf die Funktionsweise eines P2P Kredits…

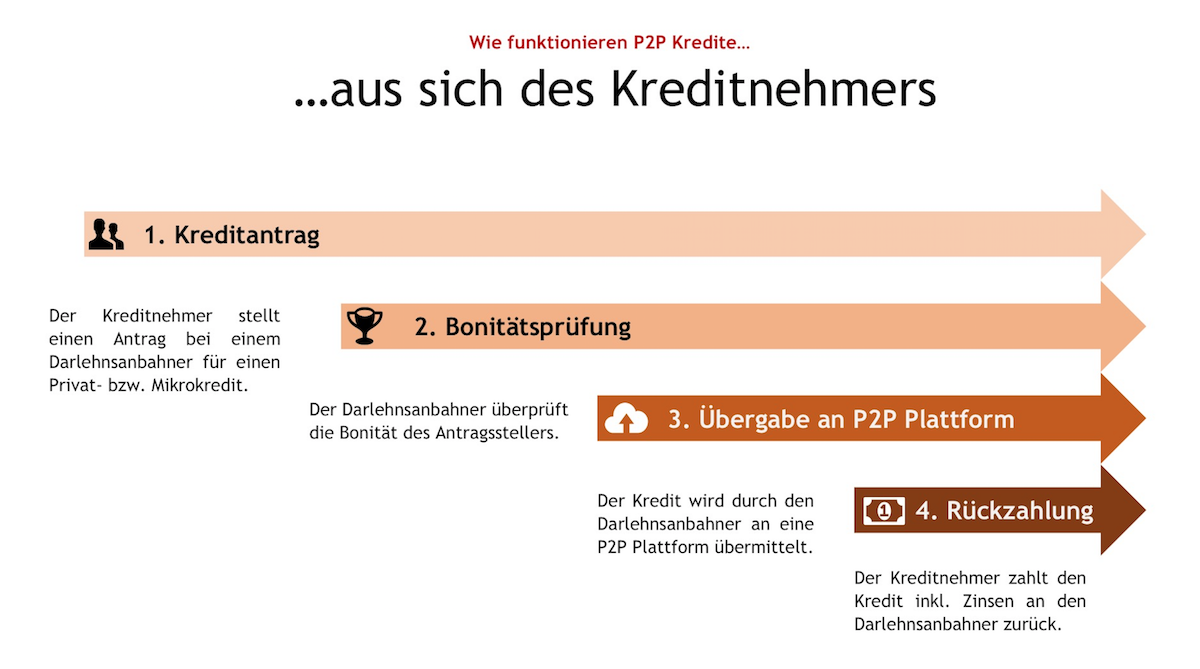

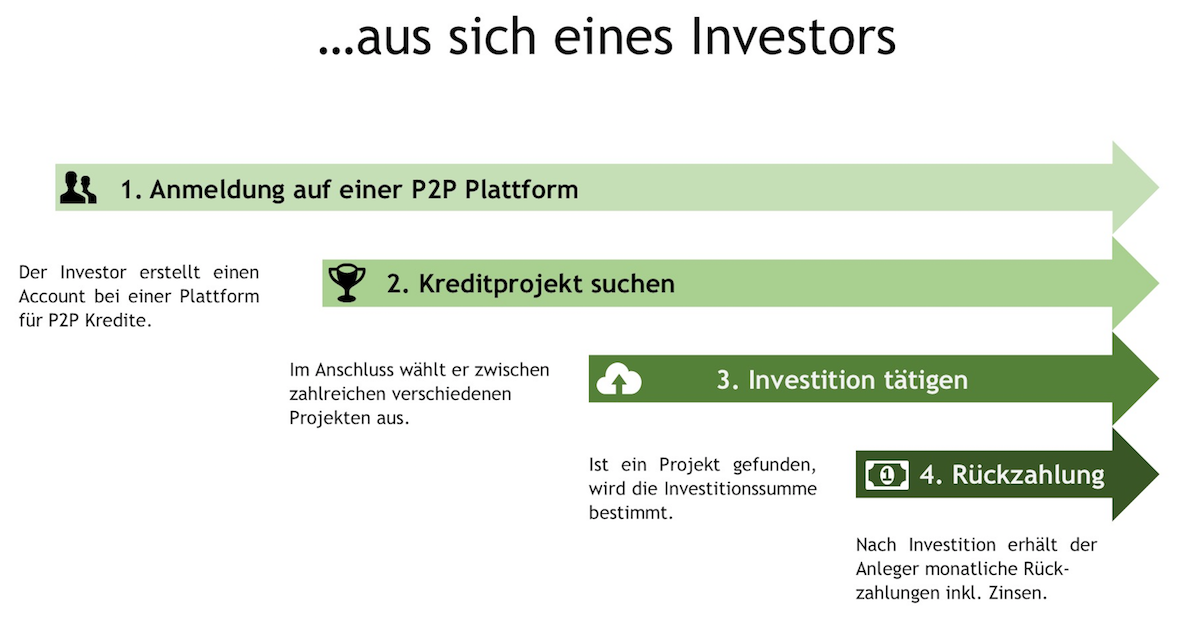

Eine Privatperson benötigt Geld. Folglich sucht diese einen Finanzdienstleister (auch Darlehensanbahner genannt) auf, der dieses Geld schnell und unkompliziert zur Verfügung stellt. Nach eingehender Prüfung der Privatperson bekommt diese im Anschluss ihren gewünschten Kredit bewilligt. Zukünftig zahlt sie diesen in Form einer monatlichen Rate zuzüglich Zinsen zurück.

Bislang nichts Neues und Unbekanntes.

Spannend wird es, wenn wir nun einen Blick auf die andere Seite des Kreditvertrags werfen: Den Darlehensanbahner.

Dieser leiht zunächst Geld an eine Privatperson. Selbstverständlich mit dem Ziel, durch Zinsen eine Rendite zu erwirtschaften.

Nun kommt die eigentliche Magie…

Hat der Darlehensanbahner Geld an eine Person geliehen, steht im dieses logischerweise bis zur vollständigen Rückzahlung durch eben diese Person nicht mehr zur Verfügung.

Um sofort wieder Liquidität zu generieren verkauft der Darlehensanbahner Teile des Kredits auf P2P Plattformen an Privatinvestoren. Auf diese Weise erhält der Darlehensanbahner sofort neue Finanzmittel, um neue Kredite vergeben und weiter expandieren zu können. Im Gegenzug erhält der Privatinvestor, der Anteile am Kredit gekauft hat, als „Belohnung“ Anteile an dessen Zinsen.

Ein einfaches Beispiel aus der Praxis, verdeutlicht die Funktionsweise:

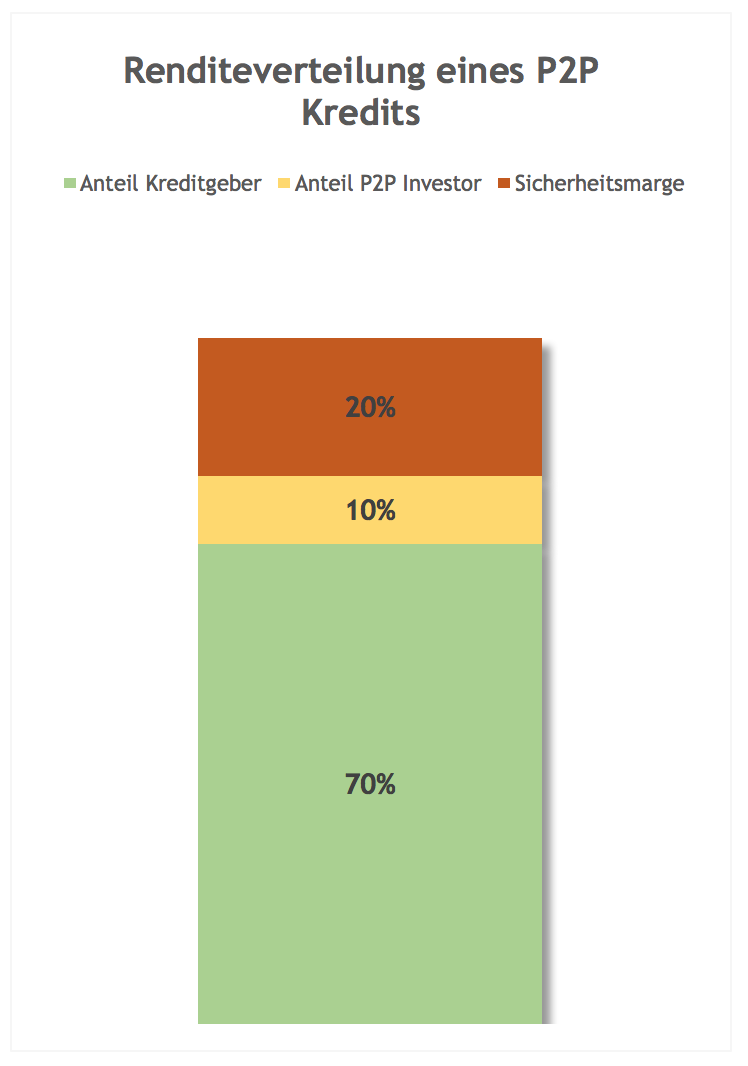

Ein Darlehensanbahner verleiht 10.000 Euro an eine Privatperson. Dieser Kredit soll in monatlichen Raten à 300 Euro zurückbezahlt werden und besitzt eine Laufzeit von 96 Monaten. Außerdem wurde ein Zinssatz in Höhe von 40% p.a. vereinbart.

Bis der Darlehensanbahner den Kredit vollständig zurückerhält, vergehen also einige Jahre. Um nun sofort wieder Kapital zu beschaffen, das der Darlehensanbahner an weitere Kreditnehmer verleihen kann, wird der 10.000 Euro Kredit in viele kleine Teile dividiert, die auf einer Online-Plattform an Privatinvestoren angeboten werden.

Im Gegenzug überlässt der Darlehensanbahner dem Privatinvestor einen Teil der Zinsen, beispielsweise 10% p.a.

Ein Privatinvestor könnte also beispielsweise einen Anteil in Höhe von 100 Euro an dem Kredit erwerben, die mit 10% pro Jahr verzinst werden.

Der Darlehnsanbahner hingegen gewinnt doppelt. Er erhält sein geliehenes Geld Dank der Privatinvestoren zurück und darf sich zusätzlich über 30% Zinsen (40% Gesamt – 10% abgegebener Zins) freuen.

Dieses Beispiel hat Dir hoffentlich gezeigt, dass die Funktionsweise von P2P Krediten keineswegs komplex und undurchschaubar ist.

Viel Online-Plattformen geben sich sogar sehr viel Mühe, ihre Funktionsweise übersichtlich und transparent darzustellen. Als Beispiele sind hier vor allem Mintos, Bondora oder Estate Guru zu nennen.

Vorteil 3: P2P Kredite ermöglichen hohe Renditen

Es ist vor allem eine Sache, die Investoren bei P2P Krediten scheinbar magisch anzieht: Eine sehr hohe, teilweise zweistellige jährliche Rendite. Zehn, Elf oder sogar zwölf Prozent pro Jahr sind hier keine Seltenheit.

Beim Blick auf alternative Anlageklassen, die einem Privatanleger frei zugänglich zur Verfügung stehen, sucht man solche Renditen vergebens. Hier schwanken die Werte zwischen 0,25% p.a. (der Deutschen liebstes Sparbuch) bis hin zu ca. 7% p.a. (was etwa dem historischen Durchschnitt des Aktienmarkts entspricht).

P2P Kredite ermöglichen also beinahe die doppelte jährliche Rendite. Stellt sich nur die Frage:

Woher kommt diese?

Eines vorweg: Es ist kein Hokuspokus oder gar gefährlich. Die Wahrheit wird dennoch einigen nicht gefallen und führt immer wieder zu Kritik…

Der hohen Rendite zugrunde liegt hauptsächlich die Tatsache, dass es sich bei P2P Kredite in der Regel um kleinere Konsumkredite, auch Mikrokredite genannt, handelt.

Diese Art der Kredite ist für klassische Finanzinstitute und Kreditgeber (z.B. Banken) nicht besonders lukrativ. Zum einen rechnet sich ein 1.000 Euro „Fernseher-Kredit“ aufgrund des schlechten Rendite-Risiko-Verhältnisses schlichtweg nicht, zum anderen kann ein Kreditnehmer keinerlei Sicherheiten vorweisen. Im Falle einer Zahlungsunfähigkeit des Kreditnehmers liegt der Bank also keine Sicherheit zugrunde.

Diese offenkundigen Nachteile haben Darlehensanbahner, also Unternehmen die genau solche Konsumkredite zur Verfügung stellen, erkannt und schließen hier eine scheinbar sehr weit aufklaffende Lücke – denn die Nachfrage nach Mikro-Konsumkrediten, insbesondere im Baltikum, ist riesengroß.

Natürliche haben auch diese Unternehmen mit dem bereits angesprochenen Problem zu kämpfen, dass Mikro-Konsumkrediten nahezu keine Sicherheit zugrunde liegt, sind jedoch nicht an den europäischen Leitzins gebunden, wie Banken.

Heißt: Diese Unternehmen können den Kreditzins nahezu beliebig nach oben schrauben und so für ein deutlich besseres Rendite-Risiko-Verhältnis sorgen.

Und genau hier liegt die Antwort auf die Frage, die Eingangs dieses Abschnitts gestellt wurde: Woher kommen die hohen Renditechancen bei P2P Krediten?

Das Risiko, einen Mikro-Konsumkredit zu finanzieren, lassen sich Darlehensanbahner und andere Kreditgeber entsprechend entlohnen. Zinssätze zwischen 20% bis 80% sind hier keine Seltenheit.

Dementsprechend sind die Kreditgeber im Anschluss auch in der Lage, einen Teil dieses hohen Zinssatzes an den privaten P2P Investor weiterzugeben und dennoch einen großen Teil des Kuchens selbst zu behalten.

Auch wenn es jedem klar sein dürfte, muss man an dieser Stelle aus Gründen der Objektivität ansprechen, dass die Leittragenden in diesem Kreislauf selbstverständlich die Kreditnehmer, denen im wahrsten Sinne des Wortes das Geld aus der Tasche gezogen wird, sind.

Werfen wir einmal einen Blick auf einen Privatmann, der beispielsweise einen 4.000 Euro Kredit zur Finanzierung eines neuen Autos benötigt und das Angebot eines solchen Darlehensanbahners wahrnimmt.

Bei einem effektiven Zinssatz von 20% p.a. und einer Laufleistung von drei Jahren würden die Gesamtaufwendungen bei einer monatlichen Rate in Höhe von 145,36 Euro stolze 5.232,81 Euro betragen.

Klar, dass ein Kreditgeber, trotz erhöhtem Risiko, bei dieser Rendite nicht zweimal überlegen wird…

Fakt ist also: Die hohen Renditen bei P2P Krediten beruhen nicht auf faulen Tricks, sondern schlichtweg auf der Tatsache, dass sich Darlehensanbahner die fehlende Sicherheit, welches sie bei der Vergabe von Konsumkrediten eingehen entsprechend entlohnen lassen.

Dementsprechend können Teile dieser sehr hohen Rendite problemlos an private Investoren weitergegeben werden, ohne dass die Kreditgeber schwerwiegende Einbußen hinnehmen müssen. Schließlich wird durch die Weitergabe sofort neues Investmentkapital geschaffen.

Ein Win-Win-Situation also für Darlehensanbahner und P2P Investoren, die viele Vorteile für beide Seiten mit sich bringt.

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Vorteil 4: P2P Kredite besitzen keine Gebühren

Wer bereits seit längerem in der Börsenlandschaft unterwegs ist, wird das leidige Thema Kosten und Gebühren nur zu gut kennen.

Bei jedem Kauf oder Verkauf eines Wertpapiers fallen Ordergebühren an, die abhängig vom Broker und des Ordervolumens, teilweise sehr hoch ausfallen können und die Rendite schmälern. Bei Fonds und ETFs werden sogar zusätzlich jährliche Verwaltungsgebühren fällig…

Auch wenn diese Kosten zunächst scheinbar nicht ins Gewicht fallen, reduzieren sie die Rendite beim zweiten Blick doch erheblich…

Nun die gute Nachricht: Bei P2P Krediten fallen keine Gebühren oder Kosten an.

Weder Transaktionskosten für den Kauf und Verkauf von Kreditanteile, noch Gebühren für die Plattform selbst.

Vorteil 5: Verlustabsicherung durch die Rückkaufgarantie

Viele P2P Plattformen, darunter auch die bekannteste „Mintos“, bieten eine sogenannte Rückkaufgarantie für ausgefallene Kredite an.

Dahinter verbirgt sich nicht mehr und nicht weniger, als der Name bereits erahnen lässt: Kann der Kreditnehmer die fälligen Raten und Zinsen nicht mehr bezahlen, springt der Darlehensanbahner in die Bresche und kauft dem Privatinvestor seine Kreditanteile ab, um diesen vor einem Verlust zu schützen.

Das Pro an der Sache ist: Sogar die Zinsen, die Du als Investor theoretisch erhalten hättest, werden dir vom Darlehensanbahner überwiesen.

Klingt fast zu schön um wahr zu sein, oder? Investieren bei einer zweistelligen Rendite. Und das ganz ohne Risiko?

Was toll klingt, funktioniert auch gut! Momentan zumindest…

Es gibt allerdings auch einige contra Punkte bei dieser Rückkaufgarantie, die durchaus Bauchschmerzen bereiten können und die definitiv angesprochen werden müssen. Dazu jedoch im Verlauf dieses Kapitels mehr. Nun sollen zunächst die Vorteile der Rückkaufgarantie dargestellt werden…

Die Vorteile der Rückkaufgarantie

Die Vorteile der Rückkaufgarantie auf Investorenseite liegen auf der Hand: Das Ausfallrisiko eines Kredits wird minimiert, wenn nicht sogar komplett egalisiert.

Nach 30 bzw. 60 Tagen (je nach P2P Plattform) werden überfällige Kredite inkl. Zinsen abgekauft und Du hast die Möglichkeit, das rückerstattete Geld sofort zu reinvestieren.

Gebühren oder Transaktionskosten fallen für Dich als Investor nicht an.

Dieser Ablauf bringt für Dich zwei entscheidende Vorteile.

- Die in einem überfälligen Kredit gebundene Summe bringt keinerlei Rendite. Wird Dir der Kredit schnell abgekauft, kannst Du diesen Betrag in neue P2P Kredite investieren, die wiederum Rendite erwirtschaften.

- Du selbst musst Dich nicht mit einem Mahn- bzw. Inkassoverfahren beschäftigen. Das übernimmt der Darlehensanbahner, nachdem er Dir deinen Kredit abgekauft hat.

Positiv zu erwähnen ist außerdem, dass Kreditgeber immer in einen Mindestanteil eines Kredits selbst investiert bleiben, um Interessenskonflikte zu vermeiden. Bei Mintos beispielsweise sind das mindestens 5% pro Kredit.

Heißt: Der Kreditgeber hat selbst ein großes Interesse daran, das Mahn- bzw. Inkassoverfahren erfolgreich zu gestalten.

Das Prinzip der Rückkaufgarantie und der aus Investorensicht einfache Ablauf ist also wirklich eine tolle Sache und definitiv ein wichtiger Vorteil bei P2P Investments…

Dennoch solltest Du Dich meiner Meinung nach auf keinen Fall blind auf die Garantie verlassen und deine gesamten Ersparnisse in P2P Kredite mit Rückkaufgarantie investieren!

Eine 100-prozentige Sicherheit ist nämlich auch die Rückkaufgarantie nicht…

Obwohl die Nachteile der P2P Kredite erst im zweiten Abschnitt dieses Beitrags behandelt werden, möchte ich an dieser Stelle bereits auf Risiken der Rückkaufgarantie eingehen.

Vorsicht: Nicht alles ist Gold, was glänzt. Die Rückkaufgarantie besitzt auch Nachteile!

Für einen intelligenten Investor ist es meiner Meinung nach empfehlenswert, JEDE Garantie, die Dir durch die Finanzindustrie angeboten wird, kritisch hinterfragen…

So auch die Rückkaufgarantie bei P2P Krediten.

Es existieren nämlich einige Nachteile und Fallstricke, die Du auf jeden Fall kennen musst und die schnell gefährlich werden können.

Die Nachteile der Rückkaufgarantie

a) Noch keine Währungskrise durchlebt!

P2P Kredite haben eine noch sehr junge Geschichte…

Folglich auch die P2P Plattformen, die eine Rückkaufgarantie anbieten. So wurde beispielsweise Mintos erst im Jahr 2015 gegründet.

Wirft man nun einen Blick zurück, wird man unweigerlich feststellen, dass die letzten größeren Finanzkrisen (Finanzkrise 2007, Eurokrise 2010) deutlich davor anzusiedeln sind.

Keiner, auch nicht die P2P Plattformen selbst, weiß also, wie sich die Rückkaufgarantie in einer Krise verhält!

Was zum Beispiel passiert, wenn plötzlich zahlreiche Kreditnehmer auf einmal zahlungsunfähig sind und eine Darlehensanbahner gezwungen ist, viele der Kredite aufgrund der Rückkaufgarantie schlagartig abzulösen, kann sich jeder selbst ausmalen.

Diese Tatsache solltest Du immer im Hinterkopf behalten. Denn eines ist gewiss: Die nächste Finanzkrise kommt bestimmt!

b) Bislang wenig gesetzliche Vorgaben

Darlehensanbahner und P2P Plattformen sind keine Banken, keine gleichgestellten Finanzinstitute und keine Versicherungsgesellschaften.

Demnach unterliegen diese auch nicht den Gesetzmäßigkeiten, die für Banken anzuwenden sind.

So müssen Darlehensanbahner und P2P Plattformen zum Beispiel keine gesetzlichen Rücklagen bilden, wie es Banken und Versicherungsunternehmen tun müssen.

Eine Finanzkrise in Kombination mit dem Szenario, dass plötzlich hunderte Kreditnehmer eines Darlehensanbahners gleichzeitig in Zahlungsverzug geraten, könnte also unter Umständen dazu führen, dass die Rückkaufgarantie nicht mehr greift.

c) Keine belegbaren Zahlen und Statistiken

Die Vorteile / Nachteile eines Finanzprodukts lassen sich nur messen, indem belegbare Zahlen und Statistiken genauer untersucht werden…

Und genau hier fehlt es bei P2P Krediten mit Rückkaufgarantie!

Weder Kreditgeber, noch P2P Plattformen lassen sich in die Karten schauen.

Wie tragfähig das Modell also tatsächlich ist, kannst Du als Investor unmöglich beurteilen, solange der Zugang zu tatsächlichen Zahlen verwehrt bleibt bzw. solange, bis Du eine Krise als Investor aktiv durchlebt hast.

d) Zahlungsunfähigkeit des Kreditgebers

Was passiert eigentlich mit der Rückkaufgarantie, wenn der Kreditgeber aus anderen Gründen zahlungsunfähig ist? Nicht nur eine Finanzkrise, sondern auch fehlerhaftes Management könnten Gründe hierfür sein.

Die wahrscheinlichste Theorie ist, dass ein Rückkaufprogramm zunächst ausgesetzt wird, bis alle Gläubiger aus der Insolvenzmasse bedient sind.

Ob Du dann überhaupt noch in den Genuss der Rückkaufgarantie kommst, bleibt fraglich.

Fazit: Die Rückkaufgarantie ist meiner Meinung nach eine tolle Absicherung und für jeden Investor sinnvoll- solange sie funktioniert.

Nahezu jeder P2P Investor wird sich momentan auf Nachfrage positiv über die Rückkaufgarantie äußern. Gründe contra Rückkaufgarantie hat diese schlichtweg noch nicht geliefert. Die Rückkaufgarantie funktioniert und das seit vielen Jahren.

Dementsprechend ist diese eine wirkliche tolle Ergänzung zu den bereits erwähnten, anderen Verlockungen, die P2P Kredite liefern.

Warum es empfehlenswert ist, keineswegs blind auf die Rückkaufgarantie zu vertrauen, wurde detailliert dargelegt.

Vorteil 6: Komplette Automatisierung möglich

Für viele Privatpersonen gehört es nicht gerade zu den Lieblingsbeschäftigungen, sich mit Finanzthemen und potenziellen Investments auseinanderzusetzen. Insbesondere der deutschsprachige Raum ist in diesem Punkt faul und nahezu antriebslos. Nicht ohne Grund ist das Sparbuch hier nach wie vor eines der Lieblings-Anlagemedien.

Sich täglich bzw. wöchentlich mit P2P Krediten auseinanderzusetzen, potenzielle Investments herauszufiltern und immer wieder neue Entscheidungen treffen zu müssen, ist demnach für die meisten Privatpersonen das Horrorszenario schlechthin.

Die gute Nachricht: Das Investieren in Privatkredite lässt sich komplett automatisieren. Einmal eingerichtet, wird die P2P Plattform, auf der Du dich registriert hast, eigenständig in neue Kredite investieren.

Das Einzige, das Du dafür tun musst, ist deine Präferenzen und dein Risikoprofil zu konfigurieren.

Heißt also du wählst zunächst die Kriterien, die P2P Kredite erfüllen müssen, in die Du investieren möchtest. Das sind unter anderem:

- Maximale Laufzeit der Kredite

- Art des Kredits (Autokauf, Firmendarlehen, etc.)

- Anlageregion

- Darlehensanbahner

- Maximaler Investitionsbetrag pro Kredit

Im Anschluss investiert die Plattform vollautomatisch in Kredite, die diesen festgelegten Kriterien entsprechen. Vorausgesetzt natürlich, es ist genügend Guthaben auf deinem Konto.

Theoretisch genügt es also, bei Lust und Laune einen Blick auf das Konto zu werfen und diesem beim Wachsen zuzuschauen.

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Vorteil 7: Enorme Diversifikationsmöglichkeiten

Vielleicht ist Dir das Sprichwort „Lege niemals alle Eier in einen Korb“ geläufig, das häufig Anlegern an der Börse als guter Rat an die Hand gegeben wird. An der Börse lässt sich diese Metapher in etwa so interpretieren: Investiere niemals dein gesamtes Guthaben in nur ein Unternehmen!

Dieser Leitspruch lässt sich 1:1 auch auf Privatkredite übertragen und kann meiner Meinung nach gar nicht oft genug wiederholt werden…

Den tödlichsten Fehler, den Du beim Investieren in P2P Kredite machen könntest wäre, dein gesamtes Kapital in nur wenige Kredite auf nur einer Plattform zu investieren. Sich in diese Abhängigkeit zu begeben, wäre aufgrund der vorhandenen Möglichkeiten nicht nur extrem risikoreich, sondern schlichtweg töricht.

Dank der zahlreichen renommierten P2P Plattformen, hunderten von Darlehensanbahnern, tausenden von Kreditnehmern hast Du nämlich die Möglichkeit, deine P2P Anlagen unglaublich breit zu streuen.

Dieses hohe Maß an Diversifikationsmöglichkeiten reduziert das Risiko erheblich und sollte unbedingt von Dir umgesetzt werden.

Vorteil 8: Einfacher Zugang zu Immobilien-Investments

Für viele Privatanleger ist die Investition in eine Immobilie aufgrund der hohen Anschaffungskosten schlichtweg nicht möglich bzw. nicht wirklich sinnvoll.

Auch bei dieser Problematik können P2P Kredite Abhilfe schaffen. In jüngster Vergangenheit sind zahlreiche P2P Plattformen entstanden, die sich auf Immobilienkredite spezialisiert haben und diese für Investoren anbieten. Als Beispiel sind hier EstateGuru oder Bulkestate zu nennen.

Die Nachteile und Gefahren bei P2P Investments

Nachteil 1: Kapitalschutz? Fehlanzeige

Sicherheit ist für viele Anleger einer der wichtigsten Aspekte beim Investieren überhaupt. Lange noch vor hohen Renditen oder geringen laufenden Kosten. Leider liegt jedoch genau hier bei P2P Krediten der größte Nachteil – sicher liegt das Geld auf P2P Plattformen nämlich nicht.

Um diese – durchaus gewagte These – zu untermauern muss ich kurz ausholen…

Zum Schutz der Kunden bzw. zum Schutz des Geldes ihrer Kunden schließen viele Kreditinstitute eine sogenannte Einlagensicherung ab.

Heißt: Im Falle einer Insolvenz des Kreditinstituts wäre das Geld der Kunden bis zu einer gewissen Summe abgesichert.

Im Euro-Raum existieren sogar zwei Sicherungssysteme. Zum ein die staatlich vorgeschriebene Einlagensicherung (bis 100.000 Euro), zum anderen freiwillige Sicherungssysteme, die in der Regel durch Sicherungsfonds aufrechterhalten werden.

Nun zur Kritik bei P2P Krediten: Weder die P2P Plattformen, noch die Darlehensanbahner oder andere Kreditgeber sind per Gesetz als Kreditinstitute oder diesen gleichgestellte Institutionen eingestuft, für welche eine Einlagensicherung vorgeschrieben wäre. Bei P2P Plattformen sucht man eine Einlagensicherung also vergebens.

Im Fall einer Krise, unabhängig ob global oder lediglich eine P2P Plattform betreffend, ist das Geld auf Deinem Investorenkonto also nicht geschützt.

Gerade diese potenzielle Gefahr führt häufig zur Kritik bei P2P Krediten und wird vor allem sicherheitsorientierte Anleger einen weiten Bogen um dieses Anlagemedium machen lassen.

Was hingegen nicht der Wahrheit entspricht ist die Behauptung, P2P Plattformen würden überhaupt nicht gesetzlich reguliert werden.

Zwar ist der P2P Sektor noch sehr jung, allerdings habe die Länder, in welchen P2P Plattformen ansässig sind, zahlreiche neue Vorschriften geschaffen, um diesen Markt entsprechend zu regulieren. Dies betrifft insbesondere Lettland und Estland die immer mehr zum „P2P Hotspot“ avancieren.

Hier ist es also definitiv empfehlenswert, als P2P Investor die aktuelle Rechtslage im Blick zu behalten, denn Gesetzesänderungen und dementsprechend Änderungen auf den P2P Plattformen werden unweigerlich noch bevorstehen. Insbesondere dann, wenn erste Gerichtsurteile zu erwarten sind und die Plattformen dadurch bedingt reagieren müssten.

Nachteil 2: Hohe Abhängigkeit von Plattformen

Wer in P2P Kredite investieren möchte, kann dies nicht ohne passende P2P Plattform tun. Egal, ob Mintos, Bondora, EstateGuru oder andere, als Investor schenkt man diesem Unternehmen sein ganzes Vertrauen, überweist Geld auf ein virtuelles Investorenkonto und hofft darauf, dass alle Transaktionen ordentlich durchgeführt werden.

Grund für Kritik und Misstrauen gab es binnen der letzten Jahre nicht. Bislang verwalten die Plattformen alle zugeflossenen Geldmittel hervorragend und vertrauenswürdig.

Noch niemand weiß jedoch mit Sicherheit, was passiert, wenn eine dieser Plattformen vor finanzielle Schwierigkeiten gestellt werden sollte.

Da die meisten Unternehmen im baltischen Raum angesiedelt sind, gelten hier andere Regeln und Gesetzmäßigkeiten, wie man es vielleicht aus Deutschland kennen würde. Fakt ist, die P2P Plattformen lassen sich deutlich weniger in die Karten schauen, als das deutsche Unternehmen tun würden.

Folglich bleibt einem Investor keine andere Wahl, als dem Team, das hinter einer P2P Plattform steht, zu vertrauen.

Was allerdings sehr positiv zu bewerten ist: Die meisten CEOs der Plattformen nehmen sich immer wieder Zeit für ausführliche Interviews und erklären sehr transparent, wie die Zukunftsvisionen des Unternehmens aussehen und wo potenzielle Gefahren lauern. Auch der Kundenservice kann bei der Mehrheit der P2P Plattformen mit der Note eins bewertet werden.

Nachteil 3: Privatkredite sind jung und kennen keine Krisen – gefährlich für Investoren

Die letzte große Finanzkrise geht in das Jahr 2007/2008 zurück und liegt somit in einer Zeit, zu welcher der Vormarsch der Privatkredite im europäischen Raum erst begann.

Wie sich Aktien, ETFs oder Immobilien während einer solchen Krise ungefähr verhalten, ist hinreichend bekannt, da diese Anlagemedien bereits sehr viele solcher Krisen durchlebt haben und seit Jahrzehnten existieren.

Wie aber werden P2P Kredite eine große europäische Finanzkrise meistern? Was passiert mit P2P Krediten, die mit einer Rückkaufgarantie ausgestattet sind, wenn plötzlich tausende Kreditnehmer nicht mehr in der Lage sind, ihre Raten zu bedienen? Was passiert mit den Plattformen, wenn plötzlich unerwartete Regulierungen durch den Staat erfolgen?

Auf diese und viele weitere Fragen kann schlichtweg niemand eine Antwort geben…

Eine Ungewissheit die zu recht viele Investoren abschreckt und als dicker Nachteil bei P2P Krediten anzusehen ist.

Nachteil 4: Mikrokredite und Konsumschulden sind gefährlich

(Gilt nicht für Immobilien P2P Plattformen)

P2P Kredite haben in ihrem Aufbau zwei große Nachteile:

- Die Kreditnehmer hinter P2P Krediten sind oftmals Privatpersonen, die bei renommierten Banken nach eingehender Risiko-Prüfung wahrscheinlich keinen Kredit erhalten würden.

- P2P Kredite entstehen in der Regel aus kleineren Konsumkrediten. Diese Kredite für Konsum sind grundsätzlich die schlechteste Alternative, um Geld zu verleihen, da hier keine Sicherheit gegeben ist.

Wer einer Privatperson 1.000 Euro zur Finanzierung eines neuen Fernsehers zur Verfügung stellt, schaut im wahrsten Sinne des Wortes „in die Röhre“, wenn der Kreditnehmer nicht mehr in der Lage ist, seine Raten zu bedienen. Eine Sicherheit, die gepfändet werden kann existiert schlichtweg nicht, da der Fernseher bereits nach wenigen Monaten den Großteil seines Werts verloren hat.

Gleiches gilt analog für Urlaubskredite, Autokredite oder andere Arten der Konsumkredite.

Ein weiterer wichtiger Aspekt ist das Finanzverhalten der Kreditnehmer. Denn wer sich Geld leihen muss, um seinen Konsum zu finanzieren, besitzt offensichtlich kein gutes Kapitalmanagement.

Oftmals sind die in P2P Krediten resultierenden Mikrokredite also die Folge aus Überschuldung. Heißt: Der Kreditnehmer muss unter Umständen weitere Kredite bedienen. Der Kreditnehmer selbst ist und bleibt also die größte Unsicherheit bei P2P Krediten.

Ein kleiner Tipp: Es existieren einige sehr nützliche Kennzahlen, mit deren Hilfe Du auf einen Blick erkennen kannst, ob sich das Investment in einen Kredit lohnt. Eine dieser Kennzahlen lautet LTV (Loan to Value). Sie ist die populärste und am häufigsten verwendete Kennzahl, wenn es um Kreditbewertung geht. Das LTV setzt die Kreditsumme ins Verhältnis zum Verkehrswert des zu finanzierenden Objekts.

Kompliziert? Nachfolgenden Beispiel bringt Licht ins Dunkle…

Ein Kreditnehmer möchte sich einen neuen Pkw anschaffen. Der Wert des Pkw beläuft sich auf 10.000 Euro. Da er 7.000 Euro Eigenkapital besitzt würde er einen Kredit in Höhe von 3.000 Euro benötigen. Der LTV liegt in diesem Beispiel bei 30% (3.000 Euro im Verhältnis zu 10.000 Euro).

Der LTV ermöglicht es also, mit nur einem Blick wichtige Aussagen über den P2P Kredit selbst und den damit verbundenen Kreditnehmer zu treffen:

- Je höher der LTV ist, desto höher ist der Kreditnehmer verschuldet. Ein hoher LTV zeigt, dass der Wert des Kredits nicht weit vom Verkehrswert des zu finanzierenden Objekts entfernt ist. Die Bonität des Kreditnehmers ist also schlecht!

- Ein niedriger LTV zeigt hingegen eine gute Bonität des Kreditnehmers und ein geringeres Ausfallrisiko des P2P Kredits.

Nachteil 5: Ethisches Ungleichgewicht

(Gilt nicht für Immobilien P2P Plattformen)

Kritik an P2P Krediten kommt immer wieder auf, wenn es um den ethischen Konflikt dieses Anlagemediums geht. Ein Konflikt, der unmittelbar aus den hohen Zinssätzen für Investoren resultiert und der nicht zu leugnen ist.

Die hohe Rendite die P2P Kredite versprechen muss eben irgendwie finanziert werden. Kreditgeber und Investoren wollen verständlicher Weise ausreichend für ihre Risikobereitschaft entlohnt werden.

Die Leidtragenden sind jedoch die Kreditnehmer, die oftmals hoch verschuldet sind und nicht selten über ein sehr geringes Einkommen verfügen. Gerade diese Privatpersonen werden durch die hohen Kreditzinsen, die sie zu bedienen haben, also immer weiter in die Schuldenfalle getrieben.

Armut auf der einen Seite, hohe Zinsen bei Investoren auf der anderen Seite. Eine Diskrepanz, die für Kritiker nicht zu rechtfertigen ist und die schlussendlich jeder P2P Investor für sich selbst bewerten muss. Ich kann die Kritik an dieser Stelle auf jeden Fall verstehen.

Meine Meinung zu P2P Krediten

Privatkredite sind ohne Zweifel ein unglaublich lukratives und spannendes Anlagemedium, das meiner Meinung nach definitiv einen zweiten Blick rechtfertigt und sehr viele Vorteile mit sich bringt. Schon allein der hohen Renditen wegen.

Wer bereits über ein gut sortiertes Aktien- oder ETF-Depot verfügt, kann also durchaus in Erwägung ziehen, P2P Kredite als Ergänzung seinem persönlichen Portfolio hinzuzufügen.

Allerdings sollte eine wichtige Börsen- bzw. Finanzweisheit niemals vergessen werden: Je höher die Rendite, desto höher das Risiko. Dieses Sprichwort führt unweigerlich vor Augen, was P2P Kredite sind: Ein Hochrisikoinvestment, das zwar viele Vorteile, aber auch nicht zu unterschlagende Nachteile besitzt, die schnell gefährlich für das Kapital werden können.

Dementsprechend sollte man niemals blind in P2P Kredite investieren, sondern diese lediglich als Beimischung eines breit sortierten Portfolios sehen. Der Anteil am Gesamtvermögen sollte meiner Meinung nach 10 Prozentpunkte auf keinen Fall übersteigen, da nach heutigem Stand die Risiken und Gefahren für höheren Portfolioanteile nicht zu rechtfertigen sind.

Wer sich jedoch an diese Regel hält, wird meiner Meinung nach definitiv seinen Spaß mit P2P Krediten und den hier möglichen Renditen haben.

Sind P2P Kredite empfehlenswert?

Diese Frage lässt sich nicht pauschal beantworten. Genauso wenig wie sich die Fragen „Sollte man in Aktien investieren“ oder „Sollte man eine Immobilie kaufen“ pauschal und sinnvoll für jeden Anleger beantworten lassen. Wie üblich existieren auch bei P2P Krediten Vorteile und so manche Nachteile.

Zunächst muss jeder potenzielle Investor für sich selbst sein persönliches Risikoprofil definieren. Wer großen Wert auf Sicherheit legt und sich im Gegenzug mit 3% – 4% Rendite pro Jahr zufriedengibt, der sollte definitiv die Finger von P2P Krediten lassen.

Anleger hingegen, die Renditen zwischen 7% bis 10% pro Jahr erwarten und nach einer Erweiterung für klassische Börseninvestments wie Aktien, Anleihen oder Optionen suchen, sind mit P2P Krediten hervorragend beraten und können ihr Portfolio mithilfe dieser sinnvoll erweitern. Empfehlenswert sind P2P Kredite meiner Meinung nach also vor allem dann, wenn die Geldanlage noch breiter gestreut werden soll.

Dein Depotstudent Dominik

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Schreibe einen Kommentar