Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Der Finanzmarkt ist seit jeher ein sehr lebendiger und wandlungsfähiger Schauplatz. Immer rücken neue Anlageinstrumente in den Fokus der Anleger, während andere aufgrund veränderte Rahmenbedingungen praktisch verschwinden – unter anderem das über Jahrzehnte so beliebte Tagesgeldkonto.

P2P Kredite hingegen sind ein neues Instrument, das seit einigen Monaten immer mehr in das Blickfeld von Privatanlegern rückt.

Dennoch wirken viele Anleger gehemmt, da scheinbar nicht ganz klar ist, wie P2P Kredite einzuordnen sind. Andere wiederum tun P2P Kredite als dubiöses Finanzprodukt ab.

Aus diesem Grund möchte ich mit diesem Beitrag die Gelegenheit nutzen, Dir meine Meinung zu P2P Krediten weiterzugeben und klar Stellung zu beziehen. Dieser Beitrag soll sachlich und ehrlich vermitteln, wie P2P Kredite einzustufen sind und wie diese im Umfang einer Investmentstrategie verwendet werden können.

Sei also gespannt…

Dieser Artikel stellt P2P Kredite auf den Prüfstand und behandelt überwiegend die Themen, die immer wieder in den Fokus der Medien rücken.

Bevor ich allerdings meine Meinung darlege, möchte ich zunächst Stellung zu den beiden häufigsten Kritikpunkten beziehen…

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Inhalt

Meine Meinung zu P2P Krediten – der moralische Aspekt

P2P Kredite geraten immer wieder in die Kritik, weil scheinbar der „moralische Kodex“ verletzt werden würde.

Kurz zur Erklärung: P2P Kredite bieten für uns Investoren teilweise sensationelle Renditen im zweistelligen Bereich. Da auch die Kreditgeber etwas verdienen möchten, leiden die Kreditnehmer unter sehr hohen Zinssätzen. Kreditgeber und Investoren „bereichern“ sich also, während die Kreditnehmer vor finanzielle Probleme gestellt werden.

Nun zum Aber…

Es ist nicht von der Hand zu weisen, dass Kreditgeber und Investoren (logischerweise) für das eingegangene Risiko entlohnt werden wollen. Schließlich werden P2P Kredite häufig für Konsumkredite zur Verfügung gestellt, also mit keinerlei materiellen Sicherheiten gestützt.

Hohe Renditen bei hohem Risiko sind aber kein Novum in der Finanzindustrie und ebenso in keinster Weise ungewöhnliche. Einem erhöhten Risiko steht grundsätzlich eine erhöhte Rendite gegenüber.

Außerdem bieten P2P Kredite für Kreditnehmer nicht nur Nachteile, sondern ebenso viele Vorteile. Hier sind beispielsweise eine sehr schnelle Auszahlung oder die Finanzierung von Konsumausgaben zu nennen.

Der moralische Konflikt ist also gar nicht in der Form vorhanden, in der er immer wieder angeprangert wird. Vielmehr heben hier P2P Gegner den Zeigefinger unter dem Deckmantel moralischer Argumente.

Meiner Meinung nach also definitiv kein Grund, um nicht in P2P Kredite zu investieren! Kein Mensch wird schließlich dazu gezwungen, einen Kredit für einen neuen Fernseher aufzunehmen, oder?

Wertschöpfung: Fehlanzeige?

Durch eine Investition in P2P Kredite erfolgt keine Wertschöpfung. Schließlich finanziert man die Ausgaben im Konsumbereich, nicht die Weiterentwicklung der Wirtschaft, wie es beispielsweise eine Investition in Aktien tun würde.

Auch dieser Kritikpunkt hält meiner Meinung nach nicht wirklich stand. Das Sparguthaben auf dem Tagesgeldkonto oder der Bausparvertrag greift ebenfalls nicht der Wirtschaft unter die Arme, muss sich dieser Kritik jedoch nicht aussetzen.

P2P Kredite sind, und so verstehe ich diese auch, eine sehr gute Beimischung zu einem kompletten und sehr diversifizierten Portfolio. Natürlich erfolgt keine Wertschöpfung. Das möchte ich mit dieser Form der Geldanlage aber auch überhaupt nicht erreichen.

Nun kommt meine Meinung zu P2P Krediten…

Nachdem ich nun zu den beiden häufigsten Kritikpunkten Stellung beziehen konnte, möchte ich meine Meinung zu P2P Krediten detailliert darlegen.

Auf den Punkt gebracht: Ich selbst bin von diesem Anlagemedium nach momentanem Stand rundum begeistert und überzeugt.

Mich faszinieren hier mehrere Aspekte, die meiner Meinung nach P2P Kredite zu einem „Must-have“ für alle Privatanleger machen:

Komplette Automatisierbarkeit

Finanzanlage soll in meinen Augen so unkompliziert wie möglich sein. Ich möchte mich nicht täglich damit beschäftigen müssen, sondern mich vielmehr auf andere Dinge in Beruf und Privatleben fokussieren können. Dank der vielen modernen P2P Plattformen ist genau das möglich. Einmal die eigenen Anlagekriterien definiert, investieren die Plattformen genau in die P2P Kredite, in die ich investieren möchte. Und das vollkommen automatisch. Dank einer sofortigen Reinvestition meiner Erträge kommt außerdem der Zinseszins-Effekt voll zum Tragen.

Hohe Renditen

Natürlich ist das Risiko bei P2P Krediten sehr hoch. Allerdings winkt auch eine zweistellige Rendite. Und das ist, in Anbetracht des geringen Aufwands der betrieben werden muss, ein sensationelles Ergebnis.

Diversifizierungsmöglichkeit

Jeder, der nicht zu 100 Prozent in Aktien investiert sein möchte (darunter auch ich), hat durch P2P Kredite die Möglichkeit, sein Portfolio um ein leicht zugängliches Anlageinstrument zu erweitern.

Zugang zu schwer erreichbaren Märkten

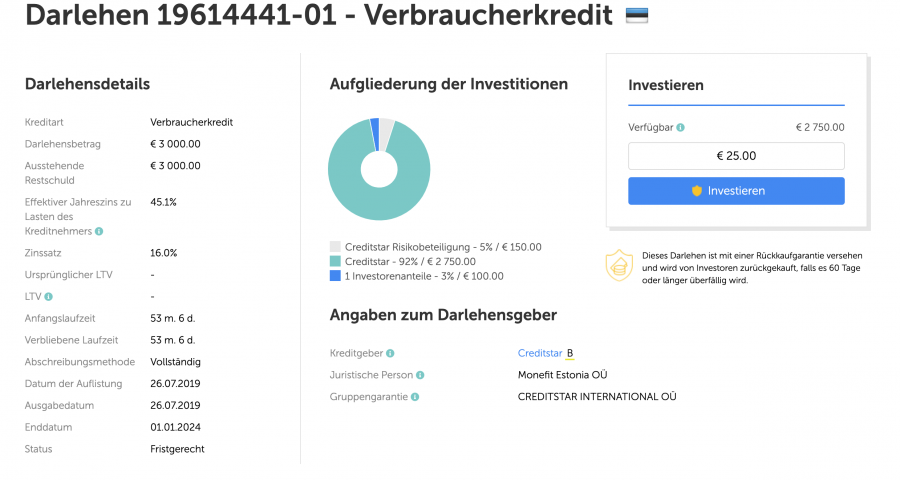

Durch P2P Kredite haben Investoren die Möglichkeit, Märkte zu erschließen, die andernfalls nur schwer zugänglich wären – unter anderem Immobilien in Estland oder Geschäftskredite in Kasachstan.

Die Vorteile, die P2P Kredite meiner Meinung nach bieten sind vielschichtig und sprechen definitiv dafür, diesen zumindest einen nähren Blick zu schenken.

Natürlich werden sich nicht alle Privatanleger mit P2P Krediten anfreunden können. Das muss auch gar nicht sein. Dennoch sollte man nicht blind auf Kritiker hören oder diese als „Finanzmarkt-Hokuspokus“ abtun. P2P Kredite sind nämlich definitiv mehr!

Selbstverständlich möchte ich auch das Risiko nicht verschweigen. Es stimmt: P2P Kredite sind ein Hochrisikoinvestment…

…aus vielen verschiedenen Gründen. Nicht nur die Tatsache, dass in der Regel in ungesicherte Konsumkredite investiert wird, auch die junge Geschichte dieses Anlagemediums, das noch keine ernsthafte Finanzkrise durchlebt hat, ist nicht von der Hand zu weisen.

Ich stimme also jeder Stimme zu, die Bedenken in Sachen Sicherheit äußert.

Aber: Wer zweistellige Rendite im Jahr einstreichen möchte, muss eben auch ein Risiko eingehen. Diese Regel gilt jedoch nicht nur für P2P Kredite, sondern für jede andere Anlageklasse auch.

Hier lautet das Zauberwort: Diversifikation. Durch eine breite Risikostreuung lässt sich das Anlagerisiko sukzessive senken. Außerdem empfehle ich, nicht mehr als zehn Prozent des Gesamtvermögens in P2P Kredite zu investieren.

Wer sich an diese Regeln hält, wird meiner Meinung nach langfristig Freude an P2P Kredite haben!

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Meine Meinung zu den bekanntesten P2P Plattformen

Meine Meinung zu P2P Krediten im Allgemeinen kennst Du an dieser Stelle bereits. Um ein ganzheitliches Bild abzuliefern möchte ich auch meine Meinung zu den bekanntesten P2P Plattformen nicht verschweigen. Das sind Mintos, Bondora und Estateguru.

Meine Meinung zu Mintos

Mintos war die erste P2P Plattform, auf der ich zu investieren begann. Und Mintos hat es mir wirklich einfach gemacht.

Sehr übersichtlicher Aufbau, hohe Sicherheitsstandards. Bei Mintos habe ich mich sofort wohlgefühlt. Meine Meinung zu Mintos ist also rundum positiv und ich kann guten Herzens jedem Anleger empfehlen, mit dieser Plattform zu beginnen.

Auch die stetige Weiterentwicklung der Plattform finde ich beachtlich. Auch wenn mir das sehr schnelle Expansionstempo gelegentlich etwas Bauchschmerzen bereitet, scheint die Führungsriege definitiv über Erfahrung und Kompetenz zu verfügen.

Fazit: Meine Meinung zu Mintos ist ungetrübt gut. Ich habe mit dieser Plattform in vier Jahren nichts Negatives zu berichten.

Meine Meinung zu Bondora

Ähnlich wie bei Mintos ist auch meine Meinung zu Bondora eine sehr gut. Aus Diversifizierungszwecken habe ich kurz nach meiner Registrierung bei Mintos auch Bondora zu meinem P2P Portfolio hinzugefügt.

Zwischenzeitlich nutze ich überwiegend Bondora Go & Grow und investiere nicht mehr direkt in P2P Kredite. Obwohl Bondora nicht in der Geschwindigkeit expandiert wie Mintos macht die Plattform beachtliche Fortschritte.

Bondora sollte, neben Mintos, meiner Meinung nach das Herzstück einer jeden P2P Privatanleger Strategie bilden.

Unschwer zu erkennen: Meine Meinung zu Bondora ist eine sehr hohe. Auch diese Plattform kann ich wärmstens empfehlen.

Meine Meinung zu Estateguru

Estateguru lässt sich sicherlich nicht mit den anderen beiden Plattformen vergleichen, weil hier der Schwerpunkt auf Immobilienkrediten liegt. Gerade, weil diese Plattform so anders ist habe ich eine sehr hohe Meinung zu Estateguru.

Dank dieser Plattform lässt sich die Geldanlage in P2P Kredite noch weiter diversifizieren und um eine weitere starke Plattform erweitern.

Auch bei Estateguru winken zweistellige Renditen – und das bei in der Regel erstrangig besicherten Immobilienkrediten. Als dritte Plattform im Bunde sind auch meine Meinung zu Estateguru und meine dortigen Erfahrungen rundum positiv.

Fazit: Meine ehrliche Meinung zu P2P Krediten

Im Finanzbereich ist es meiner Meinung nach immer von Vorteil, über den Tellerrand hinauszublicken und die eigene Komfortzone zu verlassen. Als Ergänzung zu Aktien, Immobilien und Co. bieten P2P Kredite eine sensationelle Möglichkeit für zweistellige Renditen.

Natürlich ist auch hier nicht alles Gold das glänzt. Wer sich aber der Risiken bewusst ist und es versteht, damit umzugehen, der kann P2P Kredite hervorragend als Beimischung nutzen.

Ich selbst kann aufgrund meiner gemachten Erfahrungen ein Investment in P2P Kredite als Beimischung in einem ausgewogenen Portfolio jedem ans Herz legen.

Dein Depotstudent Dominik

Zum Weiterlesen und Bonus abstauben!

| Anbieter | Bonus-Link | Mein Erfahrungsbericht |

| Bondora Bonus | 5 € Bonus über diesen Link* | Link zum Erfahrungsbericht |

| Mintos Bonus | Link zu Mintos* | Link zum Erfahrungsbericht |

| Estateguru Bonus | 0,5 % Bonus über diesen Link* | Link zum Erfahrungsbericht |

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Hallo,

bei der Darstellung der Vor- und Nachteile fehlt mir persönlich folgender Aspekt:

Was passiert, wenn nur eine der P2P – Plattformen in existenzielle Schwierigkeiten gerät, die Leute dadurch auf einmal feststellen, auf welches Risiko sie sich eingelassen haben und nun in größerem Umfang ihr eingesetztes Kapital abziehen wollen?

Geht das so ohne Weiteres? Sind die Plattformen dann entsprechend liquide?

Ich stehe dem P2P – Markt persönlich sehr skeptisch gegenüber und habe dort bisher nicht investiert.

Ich möchte noch eine weitere Frage aufwerfen: Hier werden nur die Prämien für den neuen Kunden dargestellt. Warum wird nicht transparent die Höhe der Prämien für den Werber genannt? Die Banken müssen die Vergütungen, die sie von Dritten bei Wertpapierkäufen erhalten, auch nennen.

Ich stelle die Unabhängigkeit des Autors infrage.

P2P-Kredite = Junk-Bonds… wer bereits jahrelang in die (deutsche) Rentenkasse eingezahlt hat, wird durch eine zusätzliche Investition in P2P-Kredite eine massive Übergewichtung zugunsten der Assetklasse „Anleihen“ erhalten. Und das mit einem sehr schwierig kalkulierbarem Ausfallrisiko durch „Lagerstätten“ des Geldes in Estland, Lettland, Zypern, China oder sonstwo.

Ich habe das auch eine zeitlang mit Mintos getestet. Hat sehr gut funktioniert, doch inzwischen habe ich mein Geld aus o.g. Gründen wieder abgezogen.

Die Gewichtung bei der Asset-Allokation muss bei mir einfach stärker auf die Eigenkapitalseite (= Aktien) gebracht werden. Zudem liegt die langfristige Renditeerwartung bei soliden Börsenunternehmen bei ca. 8-15 % p.A. und das bei Total-Ausfallwahrscheinlichkeiten von unter 5 % auf mindestens 10 Jahre gesehen. So ein Rendite-/Risikoprofil haben P2P-Kredite m.E. einfach nicht.

„Weiterentwicklung der Wirtschaft, wie es beispielsweise eine Investition in Aktien tun würde“

Inwiefern soll den der Kauf einer Aktie der Wirtschaft (Finanzen mal außen vorgelassen) zu Gute kommen? Das wäre doch nur der Fall, wenn das Börsen-notierte Unternehmen Aktien ausgibt. Im Großteil der Fälle gehen Aktien aber von einem Aktienbesitzer zum anderen.

Dass Unternehmen nur bei Emission oder ggfs. bei Kapitalerhöhung direkt als Verkäufer fungieren und damit nur dann vom Verkauf profitieren ist richtig. Nichtsdestotrotz bewirkt eine hohe Nachfrage hohe Aktienkurse. Und höhere Aktienkurse können im Falle einer Kapitalerhöhung (je nachdem wie diese ausgestaltet ist) bedeuten, dass mehr Geld als Eigenkapital ins Unternehmen fließt als es bei niedrigeren Kursen der Fall wäre.