Die mit den Symbolen * oder >> gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn Du über einen solchen Link einkaufst oder einen Abschluss tätigst, bekomme ich von dem betreffenden Online-Shop oder Anbieter eine Provision. Für Dich verändert sich der Preis dadurch nicht.

Vielen Dank an alle meine LeserInnen für Eure Unterstützung!

- Outbank vs. Finanzguru: Welche App ist besser? - 24. Juli 2024

- Ginmon VL Erfahrungen: Was taugt das Angebot wirklich? - 24. Juli 2024

- Plus500 Copy Trading: Möglichkeiten & Alternativen - 24. Juli 2024

Seitdem die Niedrigzinsen der klassischen Lebensversicherung die Attraktivität genommen haben, kämpfen viele Versicherer ums Überleben. Seit Jahren müssen sie die Zinsversprechen aus besseren Zeiten einlösen, ohne die entsprechenden Einnahmen zu verbuchen. Gleichzeitig verlangen die Versicherten nach neuen Produkten, mit denen Zusatzrenten generiert werden können.

Diese Versicherungsprodukte werden seit einigen Jahren von der kompletten Branche entwickelt, meist in Form von Rentenversicherung mit Indexbeteiligung oder Indexpolicen und fondsgebundene Rentenversicherungen. Im nachfolgenden Beitrag stelle ich Dir die Versicherungspolice Rente Index des Anbieters ERGO vor. Du kannst Dir anhand von recherchierten Fakten und aktuellen Zahlen nicht nur eine Meinung zum Produkt bilden, sondern bist zu einer Bewertung fähig. Meine Test-Erfahrungen stelle ich in den folgenden Abschnitten objektiv und bei Bedarf mit Kritik versehen dar.

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Inhalt

Was Du über den Anbieter wissen solltest

Die ERGO Gruppe wurde 1997 gegründet, sie firmiert als Aktiengesellschaft und hat ihren Hauptsitz in Düsseldorf. Mit etwa 28.500 Mitarbeitern im Angestelltenverhältnis ist der Versicherungskonzern weltweit aktiv. In der BRD gewährleisten zudem 12.000 hauptberufliche Vertreter kompetente Beratung und Vertrieb.

ERGO operiert unter dem Dach des weltweit führenden Rückversicherers Munich RE. Mit knapp 19 Milliarden Euro Jahresumsatz zählt die Versicherungsgruppe zu den größten Erstversicherern der BRD und des europäischen Kontinents.

Die ERGO Gruppe besteht nicht aus neu ins Leben gerufenen Versicherungsunternehmen, sie ging vielmehr aus den Fusionen von bekannten Anbietern hervor. Zusammengeschlossen wurden die Hamburg-Mannheimer mit der Victoria-Versicherungsgruppe. Dazu kamen später die DKV (Deutsche Krankenversicherung) und die Reiseversicherung ERV. Initiator der ERGO Gruppe ist der Münchener Rückversicherer Munich RE.

Tipp: Um in Aktien, ETFs und Fonds zu investieren, benötigst Du ein Wertpapier-Depot. Die besten Anbieter findest Du in der folgenden Übersicht:

Ich empfehle vor allem:

- dieses Depot als aktuelle Top-Empfehlung (nutze ich selbst)* und

- dieses Depot als Allrounder* und

- dieses Depot als etablierter Klassiker*.

Wie funktioniert die Rentenversicherung mit Indexbeteiligung?

Vielen Menschen ist die Funktionsweise einer Indexpolice weitgehend unbekannt. Nicht wenige Interessenten vermuten, dass von dieser Versicherung ein vergleichsweise hohes Risiko ausgeht. Meinen Test-Erfahrungen entsprechend ist dem aber nicht so.

Diese Versicherung stellt Dir höhere Rendite in Aussicht, ohne steigendes Risiko. Übrigens gibt es bei ERGO diese Policen mit Indexbeteiligung:

- Rente Index.

- Betriebsrente Index.

- Basis-Rente Index.

Nun zur Funktionsweise:

Als Versicherter zahlst Du monatlich Beiträge an die ERGO Gruppe. Die Gelder werden im Sondervermögen ertragsorientiert und sicher angelegt. Aus den erwirtschafteten Erträgen zahlt Dir der Versicherer jedes Jahr Überschüsse, über deren Verwendung nur Du entscheidest.

Entweder kannst Du die Überschüsse direkt Deinem Vertragsguthaben zufließen lassen. Oder Du investierst die Überschüsse in den Munich Re World Wide Trend Index und profitierst von dessen Wertentwicklung. Zudem garantiert ERGO, dass zum Beginn der Verfügungsphase alle eingezahlten Beiträge zur Verfügung stehen.

Meiner Meinung entsprechend ist die Indexbeteiligung mit sehr geringen Risiken behaftet. Warum das so ist, erklärt Dir der nächste Abschnitt.

Wie bereits erwähnt, werden die Beiträge der Versicherten im Sondervermögen sicher in risikoarme Assets investiert. Du kannst lediglich mit Deiner Überschussbeteiligung in den Index investieren. Maßgeblich sind dabei 2 Zahlen:

Die klassische Überschussbeteiligung, seit Januar 2020 bei 2,55 %.

Die Beteiligungsquote, aktuell bei 95 %.

Du kannst also dieses Jahr 95 % Deiner 2,55 % Überschussbeteiligung in den Index stecken. Dein Vertragsguthaben bleibt von dieser Entscheidung unbeeinflusst.

Zum besseren Verständnis ein Rechenbeispiel mit vereinfachten Zahlen:

Dein Vertragsguthaben beläuft sich derzeit auf 10.000 Euro. Du erhältst eine Überschussbeteiligung in Höhe von 2,5 % gleich 250 Euro.

Du entscheidest Dich bei einer Wertentwicklung von 6 % p. a. für eine Indexbeteiligung.

Aufgrund der Beteiligungsquote von 90 % erhältst Du eine Rendite von 5,4 % gleich 540 Euro.

Deine Überschussbeteiligung hat sich durch das Engagement im Index mehr als verdoppelt.

Du hast die Wahl – jedes Jahr aufs Neue

Die Überschussbeteiligung wird zum Jahresende für das Folgejahr festgelegt. Entscheidest Du Dich dafür, fließt der Betrag sicher in Dein Vertragsguthaben.

Bei einer Entscheidung für den Index nimmt Deine Überschussbeteiligung an dessen Wertentwicklung teil.

Bei der Rente Index von ERGO obliegt Dir allein die Wahl. Du kannst Dich jedes Jahr neu für eine der beiden Optionen entscheiden.

Gut zu wissen

Deine Überschussbeteiligung kann nicht verloren gehen, sofern sie dem Vertragsguthaben gutgeschrieben wurde. Gleiches gilt für Erträge, die mittels Indexbeteiligung erzielt wurden. Sollte sich der Index einmal negativ entwickeln, kannst Du maximal die eingesetzte Überschussbeteiligung verlieren.

Unabhängig von Deiner Entscheidung musst Du die ERGO Versicherung über Deine Wahl informieren, und zwar spätestens 1 Woche vor dem nächsten Indexstichtag. Den für Deine Police gültigen Stichtag findest Du in Deinem Vertrag zur Rente Index.

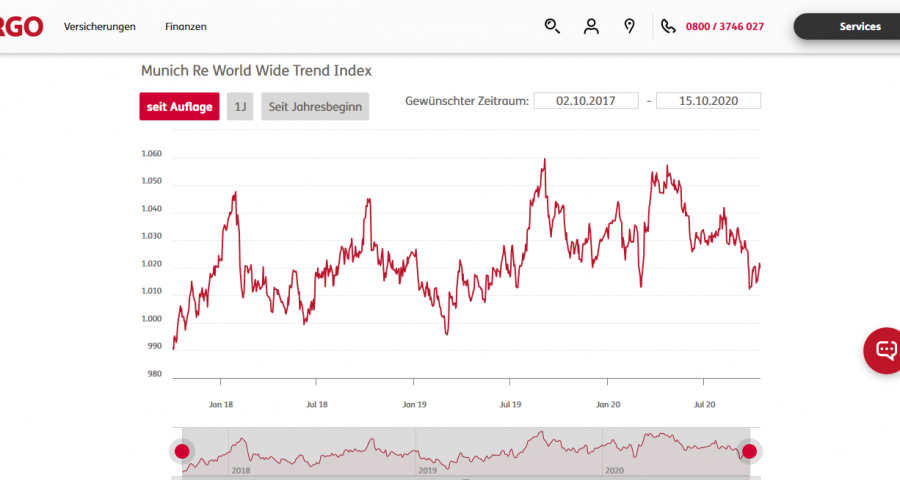

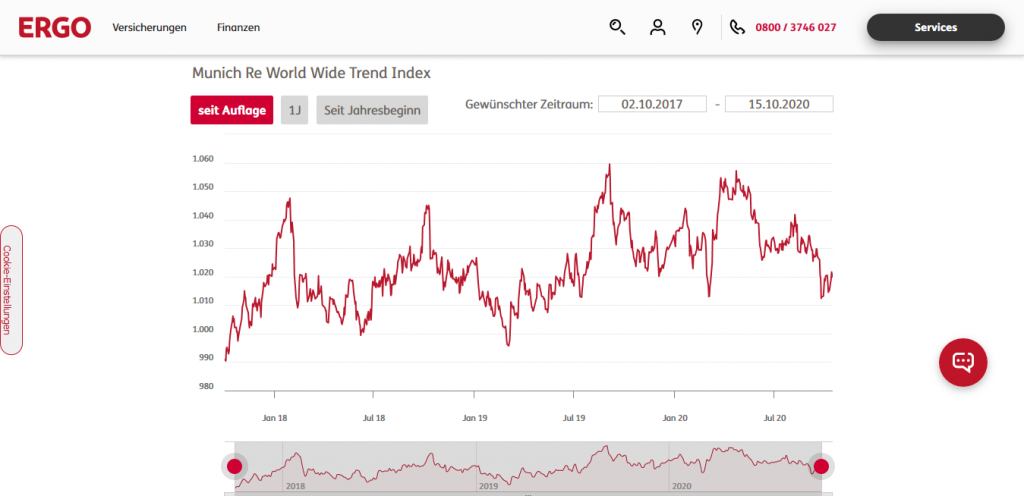

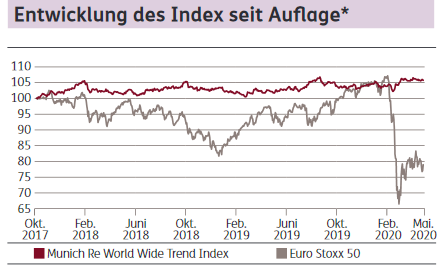

Munich Re World Wide Trend Index – was ist das?

Der World Wide Trend Index der Münchener Rückversicherung besteht aus Positionen in verschiedenen Anlageklassen. Die Versicherung wollte ihn damit von der Entwicklung einzelner Märkte unabhängig machen.

In seiner Zusammensetzung wird der Index regelmäßig überprüft. Durch permanente Anpassungen wollen die Prüfer ein ausgewogenes Rendite-Risiko-Verhältnis ermöglichen. Eine stabile Wertentwicklung wird durch die Begrenzung der Schwankungsbreite erreicht.

Aus dem Informationsblatt geht hervor, dass der Index mit der ISIN DE000SLA43L1 am 2. Oktober 2017 als Multi-Asset-Index in der BRD aufgelegt wurde. Wie auf dem Chart unten ersichtlich, entwickelte sich der Index seit Auflage besser als der Euro Stoxx 50. Er zeigt kaum Schwankungen und reagierte nicht auf die Krise im Frühjahr 2020.

In Zeiträumen von 15 Jahren betrachtet, lag die durchschnittliche Wertentwicklung bei gut 6 %.

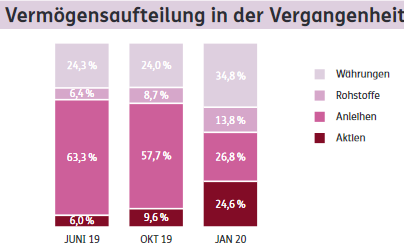

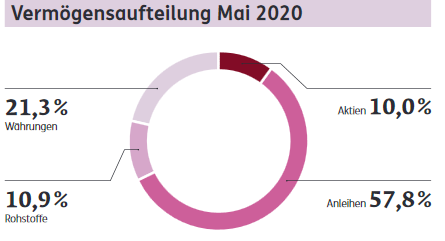

Flexibel in der Vermögensaufteilung

Warum der Munich Re World Wide Trend Index die jüngste Krise ohne Kurseinbruch überstanden hat, mag an der ständigen Anpassung der Assets gelegen haben. Im Januar war die Vermögensaufteilung wie nachfolgend ersichtlich:

Aktien 24,6 %.

Anleihen 26,8 %.

Rohstoffe 13,8 %.

Währungen 34,8 %.

Wenige Wochen später sah die Verteilung so aus:

Aktien 10 %.

Anleihen 57,8 %.

Rohstoffe 10,9 %.

Währungen 21,3 %.

Dass der Index an das aktuelle Marktgeschehen angepasst wird, verursacht zwar Managementkosten, aber für den investierten Versicherungsnehmer sind die Anpassungen überaus vorteilhaft.

Ganz ohne Kritik geht es nicht

Ich finde es überaus vorteilhaft, dass ERGO interessierte Verbraucher mit sehr vielen Informationen zur Rente Index versorgt. Wer mehr wissen will, muss sich an den Vertrieb, respektive an einen der Berater wenden.

Meinen Erfahrungen entsprechend ist die Suche nach einem Berater vor Ort sehr einfach. Der Kontakt kommt schnell zustande und er dauert in der Regel bis zum Abschluss an. In einer Hinsicht unterscheiden sich klassische Rentenversicherungen kaum von neuen Produkten: Sie sind mit Provisionen behaftet. Diese Vergütungen motivieren die Berater und veranlassen sie, Produkte wie die Rente mit Index in ein gutes Licht zu rücken.

Bei meinem Test habe ich zwar nichts Negatives gefunden, aber mir fehlen Angaben zu den anfallenden Kosten. Die werden natürlich von den meisten Versicherern nicht dargestellt, müssten aber in den Verkaufsunterlagen aufgeführt sein.

Außerdem vermisse ich Angaben, auf welche Art die Überschussbeteiligung in den Index investiert wird. Warum? Meinen Erfahrungen entsprechend nutzen andere Versicherer hochriskante Hebelprodukte, um mit kleinen Beträgen in kurzer Zeit möglichst viel Rendite zu erwirtschaften. Wo attraktive Erlöse winken, stehen aber auch viele Risiken im Raum. Aus meiner Sicht sind Derivate Instrumente für Zocker, die in einem Produkt für die Altersvorsorge nichts verloren haben.

Um letztlich sicher zu sein, wie die Überschussbeteiligung in den World Wide Trend Index investiert wird, muss ein Berater konsultiert und gezielt befragt werden.

Bewertung nur schwer möglich

Beim Test fiel mir auf, dass die ERGO Versicherung auf der Webseite die Aufmerksamkeit des Besuchers auf die Wertentwicklung des Index lenkt. Ansonsten geht der Versicherer sehr sparsam mit hilfreichen Informationen um. Interessenten sind auf die 6 % Durchschnittsrendite fokussiert und übersehen dabei, dass diese nur von einem kleinen Teil der Vertragssumme erzielt wird.

Licht in der Dunkelheit

Erst nach längerem Suchen habe ich vom Produkt getrennt ein Basisinformationsblatt für die Rente Index gefunden. Die wesentlichen Kriterien sind nachfolgend zusammengefasst.

Wichtig ist meiner Meinung entsprechend, dass der Versicherungsvertrag Rente Index mindestens 12 Jahre laufen sollte. Bei einer jährlichen Versicherungsprämie von 1.000 Euro könnten nach 12 Jahren und Abzug aller Kosten diese Beträge zur Auszahlung anstehen:

Pessimistisches Szenario: 13.855 Euro gleich 2,19 % jährliche Durchschnittsrendite.

Mittleres Szenarion: 15.969 Euro gleich 4,32 % p. a.

Optimistisches Szenario: 19.069 Euro gleich 6,95 % pro Jahr.

Tritt der Versicherungsfall ein, erhalten Deine im Vertrag festgelegten Angehörigen den Wert des mittleren Szenarion, nämlich netto 15.969 Euro.

Natürlich sind die Angaben von der Entwicklung des Versicherungsmarktes abhängig und können nach oben oder unten variieren. Entscheidend ist zudem die Haltedauer.

Ähnlich verhält es sich mit den Kosten, die sinken bei längerer Haltedauer in den für Indexpolicen normalen Bereich:

Nach einem Jahr wieder aussteigen resultiert in Kosten von 21,60 %.

Wenn Du nach 6 Jahren kündigst, sinken die Kosten auf 3,26 % pro Jahr.

Bei einer Haltedauer von 12 Jahren sinken die Gesamtkosten des Produkts auf 1,09 % p. a.

Beim zuletzt genannten Wert sind die Kosten wie folgt unterteilt:

Einstiegskosten 0,45 %.

Portfolio-Transaktionskosten 0,36 %.

Sonstige laufende Kosten 0,28 %.

Lange Halten rentiert sich beim Produkt Rente Index von ERGO in zweierlei Hinsicht:

Bessere Wertentwicklung.

Sinkende Kosten.

Meine Meinung zum Produkt Rente Index von ERGO

Bei meinem Test sind mir keine Kriterien aufgefallen, die einen Abschluss der Rentenversicherung verbieten würden. Für eine Indexpolice ist die Rendite nach Kosten mit 6 % außergewöhnlich hoch. Zum Vergleich: Aktienindizes wie der MSCI World rentieren auf lange Sicht mit durchschnittlich 7 %p. a. Sie sind aber wesentlich volatiler in der Wertentwicklung und neigen in Krisen zu großen Verlusten, meist aber nur temporär.

Wer die Rentenversicherung lange genug aufrechterhält, wird mit moderaten Kosten konfrontiert. Ich hatte schon viele Anbieter im Test, deren Produkte weniger lukrativ, aber mit deutlich höheren Kosten behaftet waren. ERGO garantiert zum Laufzeitende mindestens die eingezahlten Beiträge. Positiv zu bewerten ist zudem der Hinterbliebenen-Schutz, welcher im Todesfall des Versicherten das Vertragsguthaben attraktiv verzinst an im Vertrag aufgeführte Angehörige auszahlt.

Ebenfalls vorteilhaft ist, dass Dir der Versicherer ERGO jedes Jahr die Wahl lässt, Indexbeteiligung oder klassische Überschussbeteiligung. Bereits ab 25 Euro pro Monat ist ein Engagement in der Rente Index möglich. Natürlich ist das Vertragsguthaben auch nach 30 oder mehr Jahren für eine attraktive Zusatzrente nicht ausreichend.

Mit dem Multi-Tool von Ergo kannst Du ohne großen Aufwand ausrechnen, welche Summe Du mit monatlichen Raten bis zum Renteneintritt ansparen kannst. Aus dem jährlichen Rentenbescheid geht hervor, mit wie viel Rente Du im Alter von 65 oder 67 Jahren rechnen kannst. Die Differenz zwischen aktuellem Einkommen und dem Ruhestandgeld wird als Rentenlücke bezeichnet. Diesen Wert solltest Du mit Deiner Lebenserwartung ab Renteneintritt multiplizieren. Im Ergebnis wird der benötigte Betrag sichtbar.

Angenommen, Deine Rentenlücke ist 350.000 Euro groß. Dann solltest Du baldmöglichst einen Rentenversicherungsvertrag mit ERGO abschließen und 350 Euro im Monat einzahlen. Bei 6 % steht am Laufzeitende eine Summe von 354.000 Euro zur Verfügung. Du musst aber sofort damit beginnen, denn warten wird teuer. Die Entscheidung um nur 1 Jahr verschieben, kostet Dich knapp 25.000 Euro. Nutze das Tool auf der Webseite von ERGO zum Durchspielen beliebiger Szenarien, komme zu einer positiven Bewertung und fange mit dem Sparen an.

Dein Depotstudent Dominik

Zusammenfassung: Ich spreche für diese Rentenversicherung aufgrund von Kosten und Performance keine Empfehlung aus. Für a) die meisten Selbstentscheider empfehle ich ETF-Portfolios als hervorragende Möglichkeit zur Geldanlage und für b) Menschen, die eine Finanzberatung wünschen, empfehle ich diesen Erfahrungsbericht zur unabhängigen Finanzberatung von mir.

Starte endlich in 3 Schritten durch!

1. Schritt: Vermeide die wichtigsten Fehler!

1. Schritt: Vermeide die wichtigsten Fehler! Hole Dir kostenlos mein eBook:

Die 11 häufigsten Fehler bei der Geldanlage

2. Schritt: Informiere Dich!

zum Beispiel auf meiner Website depotstudent.de.

Ein absolutes Muss: Kostenlose Pflichtlektüre zum Thema Geldanlage*

Ein zweites absolutes Muss: Der Bestseller auf Amazon*

3. Schritt: Eröffne ein eigenes Depot und beginne zu investieren!

Du magst es einfach und günstig?

Schreibe einen Kommentar